Marktgröße, Marktanteil und Branchenanalyse für Flugzeugenteisung, nach Betriebsmodus (Bodensprüh- und Flugsysteme), nach Enteisungsmethode (Flüssigkeiten (Typ I, Typ II, Typ III, Typ IV und Fluid-(Weeping Wing)-Enteisung), pneumatische Enteisungsstiefel, thermische Enteisung [Zapfluft], elektrothermische Heizsysteme und andere), nach Ausrüstung (Sprühwagen mit großer Reichweite, automatische Pad-/Portalsprühgeräte, Kompakte/schleppbare Einheiten und andere), nach Anwendung (kommerzielle, militärische und allgemeine Luftfahrt), nach Endbenutzer (Flughäfen, Fluggesellschaften, Flugzeugherstelle

Marktgröße und Zukunftsaussichten für Flugzeugenteisung

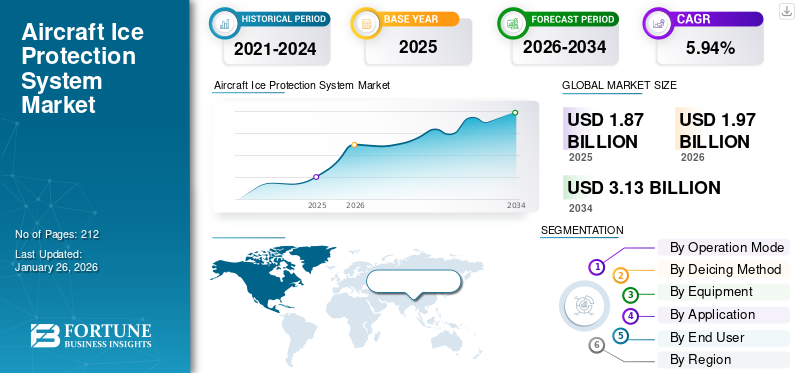

Der globale Markt für Flugzeugenteisung wurde im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,97 Milliarden US-Dollar im Jahr 2026 auf 3,13 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,94 % im Prognosezeitraum entspricht. Nordamerika dominierte den Flugzeugenteisungsmarkt mit einem Marktanteil von 38,74 % im Jahr 2025.

Unter Flugzeugenteisung versteht man den Prozess, die Ausrüstung und die chemischen Systeme, mit denen die Ansammlung von Eis, Reif und Schnee auf Flugzeugoberflächen wie Flügeln, Rumpf, Propellern und Steuerflächen entfernt oder verhindert wird, um einen sicheren Flugbetrieb zu gewährleisten. Der Enteisungsprozess von Flugzeugen umfasst in der Regel spezielle Flüssigkeiten (Typ I, II, III und IV) sowie bodengestützte oder bordeigene Systeme, die die aerodynamische Leistung aufrechterhalten und eisbedingte Widerstands- oder Auftriebsverluste verhindern.

Regulierungsbehörden wie die Federal Aviation Administration (FAA), die European Union Aviation Safety Agency (EASA) und Transport Canada Civil Aviation (TCCA) setzen strenge Betriebs- und Sicherheitsstandards für Enteisungsverfahren, Flüssigkeitsverbrauch und Umweltmanagement durch. Diese Vorschriften treiben Innovationen bei umweltfreundlichen Enteisungsformulierungen, automatisierten Bodenabfertigungssystemen und effizienten Anti-Eis-Technologien voran, die den Glykolabfluss und die Umweltbelastung minimieren.

Führende Branchenteilnehmer wie BASF SE, Clariant AG, Kilfrost Ltd, Vestergaard Company und Textron Ground Support Equipment stehen an der Spitze der Entwicklung von Flugzeugenteisungslösungen der nächsten Generation. Dazu gehören glykolfreie und biobasierte Flüssigkeiten, Infrarot- und elektrothermische Enteisungssysteme sowie fortschrittliche Enteisungsfahrzeuge mit integrierter DigitaltechnikSensorenund Automatisierungssteuerungen. Parallel dazu investieren Flughafenbetreiber und Fluggesellschaften in zentralisierte Enteisungsanlagen, vorausschauende Wetteranalysen und IoT-fähige Überwachungssysteme, um die betriebliche Effizienz und die Durchlaufzeiten im Winterbetrieb zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Flugzeugenteisungsmarkt

- Marktgröße 2025: 1,87 Milliarden US-Dollar

- Marktgröße 2026: 1,97 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,13 Milliarden US-Dollar

- CAGR: 5,94 % von 2026–2034

- Nordamerika dominierte den Flugzeugenteisungsmarkt mit einem Anteil von 38,74 % im Jahr 2025.

- Bodensprühsysteme hielten im Jahr 2025 nach Betriebsart den größten Marktanteil.

- Aufgrund seiner breiten Anwendbarkeit und Kosteneffizienz dominierte die flüssigkeitsbasierte Enteisungsmethode den Markt.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,72 Milliarden US-Dollar, was 38,74 % des weltweiten Marktumsatzes entspricht.

Europa

Europa erreichte im Jahr 2025 ein Volumen von 0,64 Milliarden US-Dollar und repräsentierte 34,25 % des Weltmarktes.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 20,49 % des weltweiten Umsatzes aus, mit einer Marktgröße von 0,38 Milliarden US-Dollar.

UNS.

Der US-amerikanische Markt für Flugzeugenteisung soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt für Flugzeugenteisung soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Häufigkeit extremer Winterbedingungen treibt das Marktwachstum voran

Die zunehmende Häufigkeit schwerer Winterwetterereignisse, die durch den Klimawandel verursacht werden, ist ein Hauptfaktor, der den Markt für Flugzeugenteisung vorantreibt. Zunehmender Schneefall, gefrierender Regen und Frostansammlungen zwingen Fluggesellschaften und Flughäfen dazu, fortschrittliche Enteisungslösungen einzusetzen, um die Betriebssicherheit und Flugzuverlässigkeit zu gewährleisten. Da der Flugverkehr insbesondere in Nordamerika und Europa weiter zunimmt, ist die Nachfrage nach effizienten Enteisungssystemen, die ein hohes Passagieraufkommen und größere Flugzeuge bewältigen können, stark gestiegen. Moderne Flugzeugkonstruktionen mit komplexen aerodynamischen Oberflächen erfordern außerdem präzise und leistungsstarke Enteisungsgeräte. Daher entwickeln Gerätehersteller weiterhin technologisch fortschrittliche Enteisungssysteme für Flugzeuge.

- Im September 2024,Vestergaard Company brachte OPTIM-ICE auf den Markt, ein halbautomatisches, LIDAR-gesteuertes Enteisungssystem, das die Betriebssicherheit und Effizienz von Schmalrumpfflugzeugen verbessern soll.

Regierungen und Aufsichtsbehörden wie die FAA und die EASA setzen strenge Sicherheitsvorschriften durch, die eine Enteisung vor dem Start vorschreiben, was die Marktakzeptanz weiter fördert.

MARKTBEGRENZUNGEN:

Hohe betriebliche und umweltbezogene Compliance-Kosten bremsen die Marktexpansion

Eines der größten Hemmnisse für den Flugzeugenteisungsmarkt sind die hohen Betriebs- und Wartungskosten, die mit Enteisungsprozessen und Umweltmanagement verbunden sind. Enteisungsflüssigkeiten, insbesondere solche auf Glykolbasis, sind teuer und müssen während der Hauptsaison im Winter häufig nachgefüllt werden. Darüber hinaus erfordern behördliche Vorschriften eine ordnungsgemäße Sammlung, Behandlung und Wiederverwertung gebrauchter Flüssigkeiten, um eine Wasserverschmutzung zu verhindern, was die Ausgaben des Flughafens erhöht. Durch die Einrichtung von Flüssigkeitsrückgewinnungs- und -ableitungssystemen entstehen erhebliche Infrastruktur- und Wartungskosten. Kleinere regionaleFlughäfenOft fällt es ihnen schwer, solche Investitionen zu rechtfertigen, was die Gesamtmarktdurchdringung fortschrittlicher Enteisungssysteme einschränkt.

MARKTCHANCEN:

Entstehung umweltfreundlicher Systeme und glykolfreier Enteisungslösungen, die Marktchancen schaffen

Die Entwicklung nachhaltiger und glykolfreier Enteisungsflüssigkeiten bietet eine große Chance für Innovation und Markterweiterung. Angesichts des wachsenden globalen Fokus auf die Reduzierung der Umweltbelastung investieren Chemiehersteller in biobasierte und biologisch abbaubare Formulierungen, die die Umweltverschmutzung minimieren und gleichzeitig eine hohe Enteisungsleistung aufrechterhalten. Diese Flüssigkeiten der nächsten Generation können die Kosten für Rückgewinnungssysteme und Abwasserbehandlung erheblich senken und bieten Flughäfen und Fluggesellschaften langfristige wirtschaftliche Vorteile. Kooperationsinitiativen zwischen Luftfahrtbehörden, Umweltbehörden und Flüssigkeitsherstellern erleichtern die Zulassung und Kommerzialisierung umweltfreundlicher Enteisungsalternativen. Darüber hinaus bietet der Wandel hin zu nachhaltigen, energieeffizienten und wartungsarmen Enteisungssystemen erhebliche Chancen für das Marktwachstum.

- Im Dezember 2023,Air Canada war die erste Fluggesellschaft, die die auf Galliumnitrid (GaN) basierende elektromagnetische Enteisungstechnologie von De-Ice einführte, die das herkömmliche Glykolsprühen durch leichte, bandartige Heizstreifen ersetzt, die Eis mithilfe von Hochfrequenzstrom schmelzen

HERAUSFORDERUNGEN DES MARKTES:

Operative Komplexität und Zeitsensibilität stellen große Herausforderungen dar

Eine entscheidende Herausforderung für das Wachstum des Flugzeugenteisungsmarktes ist die Notwendigkeit, die Betriebseffizienz unter stark eingeschränkten Zeitfenstern bei strengen Winterbedingungen aufrechtzuerhalten. Die Koordinierung der Enteisungsaktivitäten für mehrere Flugzeuge innerhalb begrenzter Durchlaufzeiten erfordert eine präzise Planung und Kommunikation zwischen Bodenpersonal, Piloten und Fluglotsen. Jede Verzögerung oder Ineffizienz kann zu Flugunterbrechungen und Staus im Flugverkehr führen. Darüber hinaus erfordert die kurze Verweilzeit von Enteisungsflüssigkeiten unter extrem kalten Bedingungen eine schnelle und genaue Anwendung, um die Flugzeugsicherheit zu gewährleisten. Flughäfen mit begrenzter Infrastruktur oder unzureichender Enteisungskapazität stehen in der Hochsaison im Winter vor zusätzlichen logistischen Herausforderungen.

Markttrends zur Enteisung von Flugzeugen:

Die Integration digitaler und automatisierter Technologien entwickelt sich zu einem wichtigen Markttrend

Die Einführung von Digitalisierung, Automatisierung und prädiktiver Analyse zeichnet sich als transformativer Trend auf dem Flugzeugenteisungsmarkt ab. Flughäfen und Bodendienstleister setzen IoT-fähige Enteisungsfahrzeuge ein, die mit intelligenten Sensoren ausgestattet sind, die Flüssigkeitstemperatur, Durchflussrate und Sprühpräzision in Echtzeit verfolgen. KI-gesteuerte Wetteranalyseplattformen werden integriert, um Frost- und Eisbildung vorherzusagen und eine präventive Planung von Enteisungsmaßnahmen zu ermöglichen. Zentralisierte digitale Befehlssysteme ermöglichen eine nahtlose Koordination zwischen mehreren Fahrzeugen und optimieren so die Planung und Ressourcenzuteilung. Drohnen undWärmebildtechnikAußerdem werden Tools zur schnellen Erkennung von Eisansammlungen auf Flugzeugoberflächen eingeführt. Darüber hinaus fördert der Übergang zu Enteisungsfahrzeugen mit Elektro- und Hybridantrieb sowohl die Nachhaltigkeit als auch die Kosteneffizienz.

- Im Oktober 2025,Textron GSE brachte den Safeaero 220E auf den Markt, einen vollelektrischen Flugzeugenteiser mit Lithiumbatteriesystem, Ein-Mann-Bedienung und fortschrittlichem Flüssigkeitsmanagement für mehr Effizienz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Betriebsmodus

Bodensprühsysteme dominieren aufgrund ihres etablierten Einsatzes auf Flughäfen und bei Fluggesellschaften

Je nach Betriebsmodus ist der Markt in Bodensprühsysteme und Bordenteisungssysteme unterteilt.

Den größten Anteil hält das Segment der Bodensprays, was auf den umfangreichen Einsatz auf kommerziellen und militärischen Flughäfen weltweit zurückzuführen ist. Diese Systeme verwenden Flüssigkeiten auf Glykolbasis, die über LKWs mit hoher Reichweite oder automatisierte Portalsysteme abgegeben werden, um Eisansammlungen auf Flugzeugoberflächen vor dem Start zu entfernen. Das Segment profitiert von strengen Flugsicherheitsbestimmungen, einem verstärkten Winterflugbetrieb und dem Ausbau der Bodenabfertigungsinfrastruktur in kälteren Regionen.

- Im Dezember 2024,Vestergaard Company A/S stellte sein elektrisches Enteisungsfahrzeug Elephant Beta der nächsten Generation vor, das den Glykolverbrauch und die Emissionen an europäischen Flughäfen reduzieren soll.

Das Segment der Bordsysteme wird voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz von elektrothermischen Systemen und Zapfluftsystemen in modernen Flugzeugen. OEMs integrieren diese Lösungen in neuere Flotten, um einen kontinuierlichen Eisschutz während des Fluges zu gewährleisten und Verzögerungen bei der Abfertigung zu reduzieren.

Durch Enteisungsmethode

Flüssigkeitsbasierte Enteisung zeichnet sich durch breite Anwendbarkeit und Kosteneffizienz aus

Basierend auf der Enteisungsmethode ist der Markt in Flüssigkeiten, pneumatische Enteisungsstiefel, thermische (Zapfluft-)Systeme, elektrothermische Heizsysteme und andere unterteilt. Flüssigkeiten werden weiter unterteilt in Typ I, Typ II, Typ III, Typ IV und Flüssigkeitsenteisung (Weeping Wing).

Das Segment der flüssigkeitsbasierten Enteisung dominiert den Markt, vor allem aufgrund seines breiten Einsatzes auf Flughäfen und der einfachen Anwendung bei verschiedenen Flugzeugtypen. Die Nachfrage nach umweltfreundlichen und weniger korrosiven Glykolmischungen stimuliert die Innovation bei Chemielieferanten wie Clariant und Kilfrost zusätzlich.

- Die Clariant AG bietet in ihrem Produktportfolio die SAFEWING® MP IV LAUNCH-Flüssigkeit an, die für längere Haltezeiten und geringere Umweltbelastung formuliert ist.

Es wird erwartet, dass elektrothermische Heizsysteme das schnellste Wachstum verzeichnen, da Fluggesellschaften und OEMs auf leichte, energieeffiziente Alternativen umsteigen, die den Einsatz von Chemikalien überflüssig machen. Integration vonGalliumnitrid (GaN)-basierte elektromagnetische Enteisungstechnologien, wie sie 2025 von Air Canada eingeführt wurden, unterstreichen den Wandel hin zu thermischen Systemen der nächsten Generation.

Nach Ausrüstung

Die zunehmende Modernisierung der Flotte dürfte das Wachstum im Segment der Spritzfahrzeuge mit hoher Reichweite vorantreiben

Auf der Grundlage der Ausrüstung ist der Markt in Spritzfahrzeuge mit großer Reichweite, automatisierte Pad-/Portalspritzen, kompakte/anziehbare Einheiten und andere unterteilt.

Den größten Anteil hatte im Jahr 2024 das Segment der Sprühfahrzeuge mit großer Reichweite, unterstützt durch deren umfangreichen Einsatz auf großen und mittelgroßen Flughäfen zur Enteisung von Schmal- und Großraumflugzeugen. Diese Fahrzeuge bieten Mobilität, betriebliche Flexibilität und fortschrittliche Flüssigkeitskontrollsysteme.

- Im Juni 2025Textron Ground Support Equipment Inc. stellte den Tankwagen Premier TT4000 vor, der zum schnellen Nachfüllen aktiver Enteisungsmittel auf dem Vorfeld entwickelt wurde, um Ausfallzeiten zu minimieren und die Produktivität des Flughafens zu steigern.

Das Segment der automatisierten Pad-/Portal-Sprühgeräte steht vor dem schnellsten Wachstum, da Flughäfen in automatisierte Systeme mit fester Basis investieren, um Durchlaufzeiten zu minimieren, die Flüssigkeitsrückgewinnung zu verbessern und Nachhaltigkeitsziele zu erreichen.

Auf Antrag

Das Segment der kommerziellen Luftfahrt dominiert mit zunehmendem globalen Passagier- und Flottenbetrieb

Je nach Anwendung ist der Markt in kommerzielle, militärische und allgemeine Luftfahrt unterteilt.

Das Segment der kommerziellen Luftfahrt hält den größten Anteil, was auf die zunehmende Zahl kommerzieller Flugzeugbewegungen in wintergefährdeten Regionen und die strengen Enteisungs-Compliance-Protokolle der Luftfahrtbehörden zurückzuführen ist. Der Ausbau von Low-Cost-Carriern und internationalen Routen steigert die Nachfrage zusätzlich. Die Nachfrage nach effizienten Enteisungsdiensten für einen reibungslosen Betrieb im Winterbetrieb steigt.

- Im September 2024,dnata, ein globaler Anbieter von Flugreisedienstleistungen, hat einen mehrjährigen Bodenabfertigungsvertrag mit easyJet am Flughafen Zürich (ZRH), Schweiz, über die Bereitstellung von Bodenabfertigungsdiensten einschließlich Enteisungsdiensten abgeschlossen.

Das Segment der militärischen Luftfahrt dürfte aufgrund der Notwendigkeit der Einsatzbereitschaft bei widrigen Wetterbedingungen am schnellsten wachsen. Verteidigungsflotten rüsten Flugzeuge zunehmend mit Anti-Icing-Systemen während des Fluges aus, um die Missionskontinuität aufrechtzuerhalten und Wartungsausfallzeiten zu reduzieren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Flughäfen dominieren aufgrund der groß angelegten Enteisungsinfrastruktur und der Betriebsverantwortung

Basierend auf dem Endbenutzer ist der Markt in Flughäfen, Fluggesellschaften, Flugzeug-OEMs sowie Verteidigungs- und Regierungsbetreiber unterteilt.

Das Flughafensegment verfügt über den größten Marktanteil, da die meisten Enteisungsarbeiten von Flughafenbehörden oder beauftragten Bodendienstleistern durchgeführt werden. Große Drehkreuzflughäfen in Nordamerika und Europa investieren in zentrale Enteisungspads und Glykol-Recyclingsysteme, um die Effizienz zu steigern und den ökologischen Fußabdruck zu verringern. Darüber hinaus steigt mit der Zunahme des Verkehrs die Nachfrage nach Bodenunterstützungs- und effizienten Enteisungsdiensten an Flughäfen, was das Segmentwachstum vorantreibt.

Beispielsweise unterzeichnete die Aviator Airport Alliance einen neuen Dreijahresvertrag mit easyJet über die Bereitstellung von Bodenabfertigungs- und Enteisungsdiensten am Flughafen Tromsø (TOS), der am 11. November 2024 beginnt. Der Winterflugplan umfasst 14 wöchentliche Flüge, die Tromsø mit großen europäischen Städten wie Amsterdam (AMS), Bristol (BRS), Berlin (BER), London-Gatwick (LGW), Genf (GVA), Manchester (MAN) und Paris (CDG) verbinden.

Darüber hinaus stellen Fluggesellschaften das am schnellsten wachsende Endverbrauchersegment dar. Viele Fluggesellschaften internalisieren zunehmend Enteisungsvorgänge, um die Kosten zu kontrollieren, die Umschlagszuverlässigkeit zu verbessern und sich an Nachhaltigkeitszielen zu orientieren. Der zunehmende Einsatz von Echtzeit-Wetteranalysen und KI-basierten Enteisungsplanungssystemen unterstützt diesen Wandel zusätzlich.

Regionaler Ausblick auf den Flugzeugenteisungsmarkt

North America Aircraft De-Icing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 0,72 Milliarden US-Dollar geschätzt und machte 38,74 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,77 Milliarden US-Dollar erreichen. Nordamerika hält den größten globalen Marktanteil für Flugzeugenteisung und wird voraussichtlich seine Dominanz und sein deutliches Wachstum im Prognosezeitraum beibehalten. Die Region erwirtschaftete im Jahr 2024 0,68 Milliarden US-Dollar, unterstützt durch die Präsenz großer Flugzeughersteller, etablierter Fluglinienbetreiber und strenger Regulierungsstandards, die von der Federal Aviation Administration (FAA) und der Transport Canada Civil Aviation (TCCA) durchgesetzt werden. Häufige Schneestürme und Eisregen in den USA und Kanada führen zu einer starken Nachfrage nach effizienten und umweltfreundlichen Enteisungssystemen. Führende Akteure wie BASF SE, Clariant AG, Kilfrost Ltd. und Vestergaard Company Ltd. verfügen über eine starke operative Präsenz in der Region und konzentrieren sich auf fortschrittliche Flüssigkeitsformulierungen, automatisierte Enteisungsfahrzeuge und zentralisierte Enteisungsanlagen. Darüber hinaus konzentrieren sich Gerätehersteller aufgrund des zunehmenden Flugverkehrs auf die Entwicklung effizienter, platzsparender Bodengeräte zur Enteisung. Der US-Markt soll bis 2026 ein Volumen von 0,63 Milliarden US-Dollar erreichen.

- Im September 2025,Oshkosh AeroTech stellte den Tempest-si vor, einen kompakten, langlebigen und korrosionsbeständigen Enteiser, der für den effizienten Betrieb auf überfüllten Rampen entwickelt wurde und über intuitive Bedienelemente und eine verbesserte Sicht des Bedieners für eine verbesserte Sprühgenauigkeit verfügt.

Europa

Im Jahr 2025 hielt Europa 34,25 % des Weltmarktes und erreichte einen Wert von 0,64 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,68 Milliarden US-Dollar prognostiziert. Europa wird voraussichtlich ein erhebliches Wachstum auf dem Flugzeugenteisungsmarkt verzeichnen, angetrieben durch strenge Umweltvorschriften, die weit verbreitete Einführung nachhaltiger Luftfahrtpraktiken und kontinuierliche Innovationen in der Enteisungstechnologie. Die Agentur der Europäischen Union für Flugsicherheit (EASA) schreibt strenge Richtlinien für Enteisungsvorgänge vor und ermutigt Flughäfen und Fluggesellschaften, umweltfreundliche, biologisch abbaubare Flüssigkeiten und fortschrittliche Abfallverwertungssysteme einzusetzen. In Großbritannien, Deutschland, Frankreich und den nordischen Ländern herrschen strenge Winterbedingungen, die leistungsstarke und energieeffiziente Enteisungssysteme erforderlich machen. Der britische Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen. Da Fluggesellschaften versuchen, Verspätungen zu reduzieren und die Betriebseffizienz unter harten Winterbedingungen zu verbessern, steigt die Nachfrage nach fortschrittlichen Enteisungslösungen und professionellen Bodenabfertigungsdiensten in Europa.

- Im Juni 2025Die Aviator Airport Alliance hat ihre Partnerschaft mit Finnair erweitert, um in der Saison 2025–2028 Enteisungs- und Winterdienste am Flughafen Helsinki anzubieten, und setzt ihre Rolle mit neun Enteisungseinheiten fort, die an zwei Flugplätzen arbeiten. Die Vereinbarung umfasst auch winterspezifische Arbeiten wie Flugzeugheizung und Triebwerksabdeckung.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 0,38 Milliarden US-Dollar, was 20,49 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,4 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende Markt für Flugzeugenteisung sein. Der zunehmende Flugverkehr, die Erweiterung der Flugflotten und das zunehmende Auftreten winterlicher Bedingungen in den nördlichen Regionen Chinas, Japans und Südkoreas machen den Bedarf an moderner Enteisungsinfrastruktur erforderlich. Regierungen investieren stark in Flughafenentwicklungsprojekte und Flugsicherheitsmaßnahmen bei kaltem Wetter, um den schnell wachsenden Luftfahrtsektor zu unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,17 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,02 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika blieb auf dem Weltmarkt weiterhin stark vertreten und erreichte im Jahr 2025 einen Umsatz von 0,07 Milliarden US-Dollar, was einem Anteil von 3,66 % entspricht. Im Jahr 2026 wird ein Umsatz von 0,07 Milliarden US-Dollar erwartet. Lateinamerika verzeichnet ein allmähliches, aber stetiges Wachstum des Marktes, unterstützt durch den Ausbau der Luftfahrtinfrastruktur und ein wachsendes Bewusstsein für Flugsicherheit bei widrigen Wetterbedingungen. Während das tropische Klima der Region weit verbreitete Vereisungsvorfälle begrenzt, sind Chile, Argentinien und Südbrasilien in Höhenlagen oder im Winter regelmäßig mit Frost und Schnee konfrontiert, was zuverlässige Enteisungskapazitäten erforderlich macht.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt für den Nahen Osten und Afrika auf 0,05 Milliarden US-Dollar, was 2,86 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,06 Milliarden US-Dollar wachsen. Der Nahe Osten und Afrika (MEA) steht vor einem stetigen Wachstum, angetrieben durch die Erweiterung von Luftfahrtdrehkreuzen, den zunehmenden internationalen Flugverkehr und die Modernisierung der Flughafeninfrastruktur in kälteren Höhenlagen und Wüstennachtumgebungen. Während in den meisten Ländern des Nahen Ostens milde Winter herrschen, investieren Länder wie die Türkei, der Iran und Teile des nördlichen Saudi-Arabiens zur Gewährleistung der Sicherheit in vorbeugende Enteisungs- und Anti-Eis-Systeme.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Chemische Innovation, Ausrüstungsintegration und Flughafenservice-Allianzen stärken Marktführerschaft

Der weltweite Markt für Flugzeugenteisung wird durch die zunehmende Notwendigkeit der Betriebssicherheit und der Einhaltung gesetzlicher Vorschriften im Flugbetrieb bei kaltem Wetter angetrieben. Fluggesellschaften und Flughäfen auf der ganzen Welt investieren viel, um pünktliche Abflüge zu gewährleisten, eisbedingte Störungen zu vermeiden und Umweltauflagen hinsichtlich der Verwendung von Enteisungsflüssigkeit und des Abflussmanagements einzuhalten. Das Wachstum des Marktes für Flugzeugenteisung wird durch die Konvergenz chemischer Innovationen (für fortschrittliche Enteisungs-/Anti-Eisflüssigkeiten) weiter vorangetrieben. Bodenunterstützungsausrüstung (GSE)Modernisierung (z. B. selbstfahrende Enteisungsfahrzeuge, Hybrid-/Elektrosysteme) und digitale/automatische Verbesserungen (z. B. vorausschauende Wetteranalyse, Überwachung der Flüssigkeitsverweilzeit und Telemetrie).

Zu den wichtigsten Akteuren, die das Ökosystem prägen, gehören BASF SE, Clariant AG, Kilfrost Ltd., Textron Ground Support Equipment Inc., Global Ground Support LLC, Vestergaard Company A/S und JBT Corporation. Ergänzt werden diese Chemie- und Ausrüstungsanbieter durch spezialisierte Dienstleister und Flughafen-Bodenabfertigungsunternehmen, die integrierte Enteisungslösungen anbieten. In ähnlicher Weise entwickeln Unternehmen wie Textron und Vestergaard Enteisungsfahrzeuge der nächsten Generation mit Elektro- oder Hybridantrieb, automatisierten Sprühgestängen und Echtzeit-Telemetrie, die eine schnellere Anwendung, mehr Sicherheit und einen geringeren Flüssigkeitsverbrauch ermöglichen. Der Wettbewerb wird zunehmend davon bestimmt, wer die effizienteste, umweltverträglichste und betrieblich kosteneffizienteste Enteisungslösung liefern kann, und nicht nur vom Preis allein.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGENTEISUNG IM PROFIL:

- BASF SE (Deutschland)

- Clariant AG (Schweiz)

- Kilfrost Ltd. (Großbritannien)

- Textron Ground Support Equipment Inc. (USA)

- JBT Corporation (USA)

- Vestergaard Company A/S (Dänemark)

- Integrierte Enteisungsdienste (IDS) (USA)

- Cryotech Deicing Technology (USA)

- Menzies Aviation (Großbritannien)

- Dow Inc (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025:Aviator Airport Alliance, ein Anbieter von Flugdienstleistungen an 15 nordischen Flughäfen und Teil der Avia Solutions Group, verlängerte seine Partnerschaft mit Wizz Air um drei weitere Jahre und bietet weiterhin Bodenabfertigungsdienste, einschließlich Enteisungsdienste, am Flughafen Kopenhagen, am Flughafen Göteborg Landvetter und am Flughafen Malmö an.

- Juli 2025:Boeing hat eine exklusive Rahmenvertriebsvereinbarung mit Ice Shield, einem führenden Anbieter von Enteisungsprodukten, abgeschlossen, um die Sicherheit und betriebliche Effizienz in den Märkten der Business and General Aviation (BAGA) und regionalen Fluggesellschaften zu verbessern.

- Januar 2025:Der Flughafen Pulkowo in Russland begann zum ersten Mal damit, im Inland hergestellte Enteisungsgeräte zu verwenden. Dies markierte eine Verlagerung hin zur lokalen Beschaffung, die die Kosten im Vergleich zu ausländischen Alternativen um das Drei- bis Vierfache senkte.

- November 2024:Clariant hat seine Lagerkapazität in seinem Werk Uddevalla in Schweden erweitert, um den verstärkten Einsatz von recyceltem Monopropylenglykol (MPG) in Enteisungsflüssigkeiten für Flugzeuge zu unterstützen. Diese Erweiterung enthält zwei neueLagertanksund eine LKW-Entladestation,

- Februar 2023:Vestergaard Company erhielt einen Auftrag über sechs weitere vollelektrische Elephant e-BETA-Enteisungsgeräte für den Calgary International Airport, zusätzlich zu den 12 im Jahr 2022 gekauften Einheiten.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Die Marktprognose bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Trends, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktanalyse umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,94 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Betriebsmodus, nach Enteisungsmethode, nach Ausrüstung, nach Anwendung, nach Endbenutzer und Region |

| Nach Betriebsmodus |

|

| Durch Enteisungsmethode |

|

| Nach Ausrüstung |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Größe im Jahr 2025 auf 1,87 Milliarden US-Dollar geschätzt wurde und voraussichtlich von 1,97 Milliarden US-Dollar im Jahr 2026 auf 3,13 Milliarden US-Dollar im Jahr 2034 wachsen wird

Im Jahr 2025 lag der Marktwert bei 0,72 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,94 %.

Das Bodensprühsegment war nach Betriebsart führend auf dem Markt.

Es wird erwartet, dass der Markt aufgrund von Faktoren wie der zunehmenden Häufigkeit extremer Winterbedingungen wachsen wird.

BASF SE (Deutschland), Clariant AG (Schweiz), Kilfrost Ltd. (Großbritannien), Textron Ground Support Equipment Inc. (USA) und andere sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 212

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf