Marktgröße, Anteil und Branchenanalyse für Batteriematerialien für Elektrofahrzeuge, nach Material (Anodenmaterial, Kathodenmaterial, Separator, Elektrolyt und andere), nach Endverwendung (Pkw, Nutzfahrzeuge und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Batteriematerialien für Elektrofahrzeuge

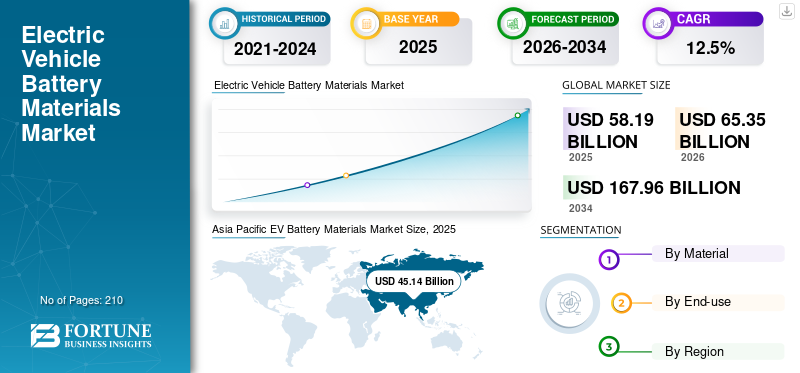

Die globale Marktgröße für Batteriematerialien für Elektrofahrzeuge wurde im Jahr 2025 auf 58,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 65,35 Milliarden US-Dollar im Jahr 2026 auf 167,96 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 12,5 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Batteriematerialien für Elektrofahrzeuge mit einem Marktanteil von 77,57 % im Jahr 2025.

Batteriematerialien für Elektrofahrzeuge sind die wichtigsten Roh-, Verarbeitungs- und technischen Materialien, die zur Herstellung von wiederaufladbaren Batterien für Elektrofahrzeuge verwendet werden, darunter Kathodenmaterialien, Anodenmaterialien, Separatoren, Elektrolyte und unterstützende Zellmaterialien wie Bindemittel, Additive, Stromabnehmer und Verpackungskomponenten. Diese Materialien haben direkten Einfluss auf die Energiedichte, Sicherheit, Ladeleistung, den Lebenszyklus und die Gesamtkosten des Fahrzeugs. Ein wesentlicher Nachfragetreiber ist die rasante Expansion vonElektrofahrzeugProduktion, unterstützt durch strengere Emissionsnormen, staatliche Anreize, Elektrifizierungsstrategien der Automobilhersteller und den Wandel der Verbraucher hin zu kohlenstoffarmer Mobilität. Da die Verbreitung von Elektrofahrzeugen weltweit zunimmt, wird auch die Herstellung von Batteriezellen ausgeweitet, was den Verbrauch von Batteriematerialien direkt erhöht. CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem und Umicore sind die wichtigsten Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

EVWichtige Erkenntnisse zum Markt für Batteriematerialien

- Marktgröße 2025: 58,19 Milliarden US-Dollar

- Marktgröße 2026: 65,35 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 167,96 Milliarden US-Dollar

- CAGR: 12,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Batteriematerialien für Elektrofahrzeuge mit einem Anteil von 77,57 % im Jahr 2025.

- Es wird erwartet, dass das Segment Pkw den dominierenden Marktanteil halten wird.

- Das Segment Elektrolyte wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 13,1 % wachsen.

Asien-Pazifik

Starke Ökosysteme für die Batterieherstellung treiben weiterhin die regionale Marktführerschaft voran.

Nordamerika

Die Ausweitung der inländischen Batterieproduktion beschleunigt die Nachfrage nach Batteriematerialien.

Europa

Lokale Initiativen zur Batterieproduktion und Dekarbonisierung unterstützen das Wachstum der Materialnachfrage.

UNS.

Der Markt erreichte im Jahr 2025 etwa 6,66 Milliarden US-Dollar, was 11,4 % des weltweiten Umsatzes entspricht.

Japan

Der Markt erreichte im Jahr 2025 etwa 1,16 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Batteriematerialien für Elektrofahrzeuge

Kosteneffiziente Chemikalien zur Neugestaltung der Nachfrage nach Batteriematerialien

Ein wichtiger globaler Trend auf dem Markt ist die Verlagerung hin zu kostengünstigeren, sichereren und weniger mineralstoffintensiven Batteriechemien. Automobilhersteller und Zellenhersteller setzen zunehmend auf Chemikalien, die die Abhängigkeit von teuren oder versorgungskritischen Metallen verringern und gleichzeitig eine akzeptable Reichweite und Sicherheit gewährleisten. Dies verändert die Nachfrage nach Kathodenmaterialien, Anodenmaterialien, Elektrolyten und Separatoren. Materiallieferanten reagieren, indem sie ihr Produktportfolio diversifizieren, in chemiespezifische Produktionslinien investieren und die Leistung bei geringeren Kosten verbessern. Der Trend führt auch zu einer Veränderung der Wertschöpfungspools, da sich die Materialnachfrage von Premium-Chemikalien mit hohem Metallgehalt hin zu kostengünstigeren Alternativen verlagert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Elektrofahrzeugproduktion beschleunigt den Batteriematerialverbrauch und treibt das Marktwachstum voran

Der stärkste Nachfragetreiber für das Marktwachstum ist der anhaltende Ausbau der Elektrofahrzeugproduktion weltweit. Da Automobilhersteller Elektrofahrzeugplattformen für Personenkraftwagen, Nutzfahrzeuge und Flottenanwendungen skalieren, steigt die Nachfrage nach Kathodenmaterialien, Anodenmaterialien, Separatoren, Elektrolyten und anderen unterstützenden Zellmaterialien. Staatliche Elektrifizierungsmaßnahmen, Ziele zur Emissionsreduzierung, der Ausbau der Ladeinfrastruktur und die Verbraucherakzeptanz von Elektrofahrzeugen verstärken dieses Wachstum. Der Batteriematerialverbrauch steht in direktem Zusammenhang mit der Herstellung der Batteriezellen. Daher führt jede Steigerung der Elektrofahrzeugproduktion zu einer inkrementellen Nachfrage entlang der gesamten Materialwertschöpfungskette. Dies macht die Fahrzeugelektrifizierung zum zentralen Faktor für die langfristige Entwicklung von ElektrofahrzeugenMarkt für BatteriematerialienWachstum.

MARKTBEGRENZUNGEN

Die Volatilität der Materialpreise kann zu Margen- und Planungsrisiken führen

Ein wesentliches Hemmnis für die Marktexpansion ist die Volatilität der Preise für Rohstoffe und verarbeitete Chemikalien. Materialien wie Lithium, Nickel, Kobalt, Graphit und Elektrolyteinträge unterliegen sich ändernden Angebots-Nachfrage-Gleichgewichten, geopolitischen Risiken, Lagerzyklen und dem Investitionszeitpunkt. Starke Preisbewegungen sorgen für Unsicherheit bei Materiallieferanten, Batterieherstellern und Automobilherstellern. Hohe Preise können die Batteriekosten unter Druck setzen und die Erschwinglichkeit verlangsamen, während plötzliche Preisrückgänge die Lieferantenmargen schwächen und vorgelagerte Investitionen verzögern können. Diese Volatilität macht langfristige Vertragsabschlüsse, Kapazitätsplanung und Beschaffungsstrategien in der gesamten Wertschöpfungskette für Batteriematerialien für Elektrofahrzeuge komplexer.

MARKTCHANCEN

Lokalisierung und Recycling der Lieferkette zur Schaffung neuer Marktwachstumschancen

Eine große Chance ist die Lokalisierung der Lieferketten für EV-Batteriematerialien und das Wachstum des Batterierecyclings. Automobilhersteller, Zellenhersteller und Regierungen streben nach sichereren, regionaleren und rückverfolgbaren Liefernetzwerken, um die Abhängigkeit von konzentrierten Beschaffungszentren zu verringern. Dies schafft Möglichkeiten für neue Investitionen in Batteriematerialien und die Weiterentwicklung der Kapazität in neuen Batterieclustern. Gleichzeitig kann das Recycling wertvolle Materialien aus Produktionsabfällen und Altbatterien zurückgewinnen und so einen sekundären Versorgungsstrom schaffen. Gemeinsam können Lokalisierung und Zirkularität die Widerstandsfähigkeit verbessern, die Umweltbelastung verringern und neue Einnahmequellen für Materiallieferanten eröffnen.

HERAUSFORDERUNGEN DES MARKTES

Konzentration der Lieferkette zur Eindämmung des Marktwachstums

Eine große Herausforderung ist die hohe Konzentration der Batteriematerialproduktion und -verarbeitung auf eine begrenzte Anzahl von Ländern und Unternehmen. Etablierte Lieferanten profitieren von Größe, ausgereifter Batterietechnologie, integrierten Lieferketten, Kundenqualifikationen und Kosteneffizienz. Neue Marktteilnehmer in anderen Regionen sind häufig mit hohen Kapitalanforderungen, langen Genehmigungsfristen, technischen Know-how-Hürden und der Notwendigkeit konfrontiert, sich bei großen Batterieherstellern zu qualifizieren. Selbst wenn Regierungen heimische Batterieökosysteme unterstützen, braucht der Aufbau wettbewerbsfähiger Materialkapazitäten Zeit. Daher ist die Diversifizierung der Lieferkette strategisch wichtig, aber kommerziell schwierig, insbesondere in kostensensiblen Batteriesegmenten, in denen Käufer Zuverlässigkeit, Qualität und Preis im Vordergrund stehen.

SEGMENTIERUNGSANALYSE

Nach Material

Steigender Bedarf an Chemikalien mit höherer Energiedichte, um das Segment der Kathodenmaterialien voranzutreiben

Basierend auf dem Material ist der Markt in Anodenmaterial, Kathodenmaterial, Separator, Elektrolyt und andere unterteilt.

Es wird erwartet, dass das Kathodenmaterialsegment im Prognosezeitraum den dominierenden Marktanteil bei EV-Batteriematerialien halten wird. Die Materialnachfrage wird durch die Notwendigkeit vorangetrieben, die Reichweite von Elektrofahrzeugen, die Batterieleistung und die Kostenwettbewerbsfähigkeit zu verbessern. Da Autohersteller Elektromodelle auf Massenmarkt- und Premiumsegmente ausweiten, benötigen sie Kathodenchemie, die Energiedichte, Sicherheit, Lebenszyklus und Erschwinglichkeit in Einklang bringt. Dies erhöht die Nachfrage sowohl nach nickelreichen Kathoden für Langstreckenfahrzeuge als auch nach kosteneffizienten Alternativen für gängige Elektrofahrzeuge. Da Kathoden einen starken Einfluss habenBatterieKosten und Leistung bleiben ein zentraler Schwerpunkt der Materialinnovation und Beschaffungsstrategie.

Es wird erwartet, dass das Segment Elektrolyte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 13,1 % wachsen wird. Die Nachfrage nach Elektrolyten wird durch den Drang der Industrie nach schnellerem Laden, verbesserter Sicherheit und längerer Batterielebensdauer angetrieben. Da Benutzer von Elektrofahrzeugen kürzere Ladezeiten und eine hohe Leistung in verschiedenen Klimazonen erwarten, benötigen Batteriehersteller fortschrittliche Elektrolytformulierungen, die den Ionentransport, die thermische Stabilität und die Lebensdauer verbessern. Elektrolyte spielen auch eine entscheidende Rolle bei der Unterstützung neuer Batteriechemien und Systeme mit höherer Spannung. Dies macht Elektrolytinnovationen immer wichtiger, da Automobilhersteller um Ladegeschwindigkeit, Haltbarkeit und Gesamtleistung der Batterie konkurrieren.

Nach Endverwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Masseneinführung von Elektrofahrzeugen steigert die Nachfrage nach Batteriematerial im Pkw-Segment

Basierend auf der Endverwendung wird der Markt in Personenkraftwagen, Nutzfahrzeuge und andere unterteilt.

Es wird erwartet, dass das Pkw-Segment im Prognosezeitraum den dominierenden Marktanteil bei Batteriematerialien für Elektrofahrzeuge halten wird. Die Materialnachfrage nach diesen Fahrzeugen wird durch den raschen Wandel von Fahrzeugen mit Verbrennungsmotor hin zu Elektroautos, SUVs und Crossovers angetrieben. Autohersteller erweitern ihre EV-Modellportfolios in Premium- und Massenmarktpreisklassen und erhöhen so den Bedarf an Batteriezellen in großem Maßstab. Die Verbrauchernachfrage nach größerer Reichweite, schnellerem Laden und verbesserter Erschwinglichkeit von Fahrzeugen führt zu einem höheren Materialverbrauch und Innovationen in der Batteriechemie. Da Personenkraftwagen die größte Produktionsbasis für Elektrofahrzeuge darstellen, bleiben sie der Hauptnachfragemotor für Batteriematerialien.

Es wird erwartet, dass das Nutzfahrzeugsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,1 % wachsen wird. Die Nachfrage nach Batteriematerialien für Elektrofahrzeuge in Nutzfahrzeugen wird durch die Flottenelektrifizierung von Lieferwagen, Bussen sowie mittelschweren und schweren Lastkraftwagen vorangetrieben. Logistikunternehmen, Betreiber öffentlicher Verkehrsmittel und Unternehmensflotten setzen auf Elektrofahrzeuge, um die Betriebskosten zu senken, Emissionsziele zu erreichen und die Vorschriften für saubere Mobilität in der Stadt einzuhalten. Kommerzielle Elektrofahrzeuge erfordern in der Regel größere und langlebigere Batteriepakete als Personenkraftwagen, was den Materialaufwand pro Fahrzeug erhöht. Da Flottenbetreiber die Elektrifizierung vorantreiben,Nutzfahrzeugeentwickeln sich zu einem stark wachsenden Nachfragepool für Batteriematerialien.

Regionaler Ausblick auf den Markt für Batteriematerialien für Elektrofahrzeuge

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific EV Battery Materials Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hat den größten Marktanteil und wird voraussichtlich seine Dominanz im Prognosezeitraum beibehalten. Der wichtigste Nachfragetreiber in dieser Region ist die führende Stellung der Region bei der Herstellung von Elektrofahrzeugbatterien. China, Südkorea und Japan verfügen bereits über ausgereifte Batterieökosysteme, während Indien und Südostasien sich zu neuen Produktionszentren entwickeln. Dies führt zu einer großen und anhaltenden Nachfrage nach Batterie- und unterstützenden Zellmaterialien. Auch der asiatisch-pazifische Raum profitiert von integrierten Lieferketten, starkem Know-how in der Zellfertigung und der Nähe zu wichtigen Batteriematerialverarbeitern. Es wird erwartet, dass sowohl die inländische Nachfrage nach Elektrofahrzeugen als auch die exportorientierte Batterieproduktion das regionale Marktwachstum unterstützen werden.

Japanischer Markt für Batteriematerialien für Elektrofahrzeuge

Der japanische Markt erreichte im Jahr 2025 etwa 1,16 Milliarden US-Dollar, was etwa 2,0 % des weltweiten Umsatzes entspricht.

Markt für EV-Batteriematerialien in China

Der chinesische Markt wird voraussichtlich einer der größten Märkte weltweit sein. Im Jahr 2025 betrug der Marktumsatz hierzulande rund 39,34 Milliarden US-Dollar, was etwa 67,6 % des weltweiten Umsatzes entspricht.

Indien-Markt für EV-Batteriematerialien

Der indische Markt wird im Jahr 2025 voraussichtlich etwa 0,94 Milliarden US-Dollar erreichen, was etwa 1,6 % des weltweiten Umsatzes entspricht.

Nordamerika

In Nordamerika wird die Produktnachfrage durch die schnelle Lokalisierung der Batterieherstellung vorangetrieben. Automobilhersteller und Zellproduzenten investieren in regionale Batteriefabriken, um die Importabhängigkeit zu verringern, die Versorgungssicherheit zu verbessern und sich für politische Anreize zu qualifizieren. Mit der Erweiterung der Batteriezellenkapazität steigt parallel auch die Produktnachfrage, was das Marktwachstum vorantreibt.

US-Markt für Batteriematerialien für Elektrofahrzeuge

Der US-Markt kann analytisch auf etwa 6,66 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was etwa 11,4 % des weltweiten Umsatzes entspricht.

Europa

In Europa wird die Produktnachfrage durch die starke Dekarbonisierungsagenda der Region und den Vorstoß zum Aufbau einer lokalen Batterielieferkette angetrieben. Europäische Autohersteller beschleunigen die Produktion von Elektrofahrzeugen, um die Emissionsziele zu erreichen, während Regierungen die inländische Batterieherstellung unterstützen, um die Abhängigkeit von importierten Zellen und Materialien zu verringern. Es wird erwartet, dass dadurch die Produktnachfrage steigt.

Markt für Elektrofahrzeug-Batteriematerialien in Polen

Der polnische Markt erreichte im Jahr 2025 etwa 2,37 Milliarden US-Dollar, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Deutschland Markt für EV-Batteriematerialien

Der deutsche Markt erreichte im Jahr 2025 etwa 0,73 Milliarden US-Dollar, was etwa 1,3 % des weltweiten Umsatzes entspricht.

Rest der Welt

Im Rest der Welt wird die Produktnachfrage durch die Entstehung neuer Batterieproduktionszentren in Ländern wie Marokko und Brasilien vorangetrieben. Aufgrund der Nähe zu Automobilexportmärkten, des Zugangs zu Rohstoffen, der verbesserten industriepolitischen Unterstützung und der wachsenden Aktivität bei der Montage von Elektrofahrzeugen ziehen diese Märkte Investitionen an. Mit der Weiterentwicklung der lokalen Batterieproduktion wird die Nachfrage nach Batteriematerialien steigen. Obwohl die derzeitige Basis klein ist, wird mit einem starken künftigen Wachstum gerechnet, da sich die Lieferketten über etablierte Regionen hinaus diversifizieren.

Markt für Batteriematerialien für Elektrofahrzeuge in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 etwa 0,15 Milliarden US-Dollar, was etwa 0,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure konzentrieren sich auf langfristige Abnahmevereinbarungen für eine starke Präsenz

Die weltweite Industrie für Batteriematerialien für Elektrofahrzeuge ist hart umkämpft, konzentriert sich jedoch aufgrund ihrer starken Batterieherstellungsökosysteme, integrierten Lieferketten und Größenvorteile weiterhin auf Asien, insbesondere China, Südkorea und Japan. Der Wettbewerb wird durch den Zugang zu kritischen Mineralien, Kathoden- und Anodentechnologie, Kundenqualifikation bei Zellherstellern, regionale Lokalisierung, Preisdruck und Recyclingfähigkeit geprägt. Lieferanten expandieren zunehmend in höherwertige Materialien, sichern sich langfristige Abnahmeverträge und bauen regionale Produktionsstandorte in der Nähe von Batterie-Gigafabriken auf. Zu den wichtigsten Produzenten zählen unter anderem CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem und Umicore.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR EV-BATTERIEMATERIALIEN IM PROFIL

- Arkema (Frankreich)

- BASF SE (Deutschland)

- CNGR Advanced Material Co., Ltd (China)

- Huayou Cobalt Co., Ltd. (China)

- LG Chem(Südkorea)

- Mitsubishi Chemical Group Corporation(Japan)

- NICHIA CORPORATION (Japan)

- POSCO FUTURE M (Südkorea)

- UBE Corporation (Japan)

- Umicore(Belgien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:POSCO Future M, Kumho Petrochemical und BEI haben eine Absichtserklärung zur gemeinsamen Entwicklung einer anodenfreien Lithium-Metall-Batterietechnologie unterzeichnet, die eine um 30–50 % höhere Energiedichte und ein schnelleres Laden als herkömmliche Batterien anstrebtLithium-Ionen-Batterien. Die Zusammenarbeit wird die Kathodenkompetenz von POSCO Future M, die leistungsstarke CNT-Technologie von Kumho Petrochemical und die Zellfertigungsfähigkeiten von BEI mit Kommerzialisierungsmöglichkeiten in den Bereichen Drohnen, Robotik, fortschrittliche Luftmobilität und leistungsstarke Elektrofahrzeuge kombinieren.

- März 2026:Arkema kündigte eine 20-prozentige Erweiterung der Kynar®-PVDF-Produktionskapazität an seinem Standort Changshu in China an, deren Inbetriebnahme für 2028 geplant ist. Die Investition unterstützt die steigende Nachfrage im asiatisch-pazifischen Raum in den Bereichen EV-Batterien, Energiespeicher, Beschichtungen, Halbleiter, Wasserfiltration sowie Draht und Kabel. Unterstützt durch das globale Forschungs- und Entwicklungsnetzwerk von Arkema stärkt das Projekt die Lieferzuverlässigkeit, die Innovationsfähigkeit und die Führungsposition des Unternehmens bei fortschrittlichen PVDF-Anwendungen.

- Dezember 2025:POSCO Future M unterzeichnete eine Joint-Venture-Vereinbarung mit CNGR und seiner koreanischen Tochtergesellschaft FINO, um sein Geschäft mit LFP-Kathodenmaterialien voranzutreiben. Das Unternehmen plant den Bau einer Anlage im Yeongil Bay General Industrial Complex 4 in Pohang. Der bahnbrechende Bau soll im Jahr 2026 und die Massenproduktion im Jahr 2027 erfolgen. Die Jahreskapazität könnte auf 50.000 Tonnen erweitert werden, um die steigende Nachfrage nach ESS und Einstiegselektrofahrzeugen zu decken.

- August 2025:BASF Battery Materials lieferte über BASF Shanshan Battery Materials in Zusammenarbeit mit Beijing WELION New Energy seine ersten massenproduzierten Kathodenaktivmaterialien für Halbfestkörperbatterien. Das NCM-Material mit ultrahohem Nickelgehalt und Verbundbeschichtung verbessert die Energiedichte, die Zyklenleistung und die Batterielebensdauer. Der Meilenstein unterstützt die Kommerzialisierung und Industrialisierung sichererer, leistungsstarker Festkörperbatterietechnologien der nächsten Generation.

- März 2024:CNGR und Doosan Recycling Solution, eine Tochtergesellschaft von Doosan Enerbility, haben in Frankfurt eine Kooperationsvereinbarung zur Zusammenarbeit bei der Lithiumgewinnung aus Batterierußmasse unterzeichnet. Die Partnerschaft zielt darauf ab, eine stabile, langfristige Abnahmevereinbarung zu etablieren, indem sie die hocheffiziente Lithium-Rückgewinnungstechnologie von Doosan mit dem globalen Recyclingnetzwerk von CNGR kombiniert, um die kreislauforientierte Nutzung von Batteriematerialien zu stärken, die Einhaltung gesetzlicher Vorschriften zu unterstützen und eine nachhaltige Entwicklung entlang der Batterie-Wertschöpfungskette zu fördern.

- September 2023:LG Chem hat sich mit Huayou Cobalt zusammengetan, um in Marokko ein Joint Venture für Batteriematerialien für Elektrofahrzeuge zu gründen. Die Anlage, die voraussichtlich im Jahr 2026 ihren Betrieb aufnehmen wird, wird 50.000 Tonnen produzierenLithiumEisenphosphat-Kathodenmaterialien pro Jahr für den nordamerikanischen Markt. LG Chem plant außerdem Kapazitäten zur Lithiumumwandlung in Marokko und eine Vorläuferanlage in Indonesien, um seine globale Lieferkette für Batteriematerialien zu stärken.

BERICHTSBEREICH

Der globale Marktbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Produkttypen und führende Endanwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Analyse wichtiger Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Historische Periode | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 12,5 % im Zeitraum 2026–2034 |

| Segmentierung | Nach Material, nach Endverwendung und nach Region |

| Nach Material |

|

| Nach Endverwendung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die globale Marktgröße im Jahr 2025 58,19 Milliarden US-Dollar und soll bis 2034 einen Wert von 167,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 hatte der asiatisch-pazifische Markt einen Wert von 45,14 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 12,5 % aufweisen.

Bei der Endverwendung wird erwartet, dass das Personenkraftwagensegment im Prognosezeitraum diesen Markt anführen wird.

Die steigende Produktion von Elektrofahrzeugen beschleunigt den Batteriematerialverbrauch und treibt das Marktwachstum voran.

CNGR Advanced Material, Huayou Cobalt, POSCO Future M, LG Chem und Umicore sind die wichtigsten Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Die zunehmende Einführung von Elektrofahrzeugen beschleunigt die Batterieherstellung und treibt die Produktnachfrage weltweit an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf