Marktgröße, Anteil und Branchenanalyse für elektromechanische Aktuatoren, nach Endbenutzer (kommerzielle Luftfahrt-, Verteidigungs- und Raumfahrtagenturen, Satellitenbetreiber), nach Aktuatortyp (linearer elektromechanischer Aktuator, rotierender elektromechanischer Aktuator, Servo, elektrische Zylinder und elektromechanische Schraube), nach Komponente (Elektromotoren, Getriebe, Kugelumlaufspindeln/Rollenumlaufspindeln, elektronische Steuereinheiten und Sensoren und Rückkopplungsgeräte), nach Anwendung (Flugsteuerungssysteme, Fahrwerkssysteme, Schubumkehrer). Betätigung, Betätigung der Waffens

Marktgröße und Zukunftsaussichten für elektromechanische Aktuatoren

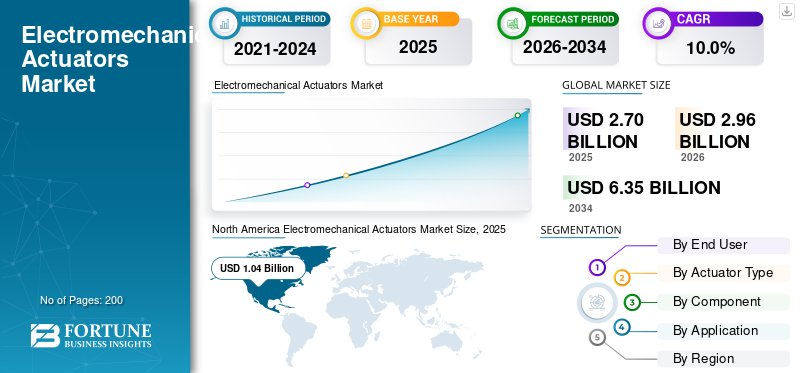

Die globale Marktgröße für elektromechanische Aktuatoren wurde im Jahr 2025 auf 2,70 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,96 Milliarden US-Dollar im Jahr 2026 auf 6,35 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,0 % aufweist.

Der Markt verzeichnet ein robustes Wachstum, das durch die beschleunigte Umstellung der Luft- und Raumfahrt- und Verteidigungsindustrie von hydraulischen auf elektrische Betätigungssysteme angetrieben wird. EMAs bieten überlegene Effizienz, reduzierten Wartungsaufwand und verbesserte Präzision, wodurch sie zunehmend für Flugsteuerungs-, Fahrwerks-, Schubvektor- und Waffensystemanwendungen bevorzugt werden. Zunehmende Akzeptanz in der nächsten GenerationMilitärflugzeuge, unbemannte Luftfahrzeuge und kommerzielle Luftfahrtplattformen verstärken die Marktexpansion. Technologische Fortschritte im Motordesign, in der Leistungselektronik und in eingebetteten Steuerungssystemen steigern die Aktuatorleistung weiter und positionieren EMAs als Eckpfeilertechnologie für moderne Luft- und Raumfahrt- und Verteidigungsplattformen weltweit.

Zu den wichtigsten Marktteilnehmern zählen Moog Inc., Safran Electronics & Defense, Parker Hannifin Corporation, Collins Aerospace, Honeywell Aerospace Technologies, Eaton Corporation plc, Liebherr-Aerospace, Curtiss-Wright Corporation, AMETEK, Inc. und Woodward, Inc. Diese Unternehmen konkurrieren durch verbesserte Aktuatorpräzision und Belastbarkeit, breitere Produktportfolios für die Luft- und Raumfahrtindustrie, Integration fortschrittlicher Motor- und Sensortechnologien, Redundanz und fehlertolerante Designfunktionen sowie maßgeschneiderte Betätigungslösungen für die Flugsteuerung Systeme, Fahrwerke, Raketenlenkung, UAV-Plattformen sowie kritische Verteidigungs- und kommerzielle Luft- und Raumfahrtanwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ELEKTROMECHANISCHE STELLANTRIEBE

Übergang von hydraulischen zu elektrischen Betätigungssystemen zur Neugestaltung von Luft- und Raumfahrtplattformen

Der Markt für elektromechanische Aktuatoren (EMA) erlebt einen entscheidenden Trend, da Luft- und Raumfahrthersteller den Ersatz herkömmlicher Hydrauliksysteme durch vollständig elektrische Antriebsarchitekturen beschleunigen. Das stärker elektrische Flugzeugkonzept gewinnt sowohl in der militärischen als auch in der kommerziellen Luftfahrt stark an Bedeutung und fördert Gewichtsreduzierung, verbesserte Treibstoffeffizienz und niedrigere Lebenszykluskosten. Gleichzeitig ermöglichen Fortschritte in der Technologie bürstenloser Motoren, hochdichter Leistungselektronik und digitalen Steuerungsalgorithmen, dass EMAs hydraulische Leistungsmaßstäbe erreichen und sogar übertreffen können, was zu einer weltweiten Verbreitung in Flugsteuerungs-, Frachtabfertigungs- und Fahrwerkssystemen führt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die beschleunigte Einführung einer stärker elektrischen Flugzeugarchitektur steigert die Nachfrage nach EMAs

Das strategische Engagement der globalen Luft- und Raumfahrtindustrie für eine stärker elektrische Flugzeugarchitektur ist ein Haupttreiber für die Nachfrage nach elektromechanischen Aktuatoren. Fluggesellschaften und Verteidigungsbetreiber legen Wert auf Treibstoffeffizienz, eine geringere Gefährdung durch Hydraulikflüssigkeit und einen geringeren Wartungsaufwand, was allesamt die elektrische Betätigung gegenüber herkömmlichen hydraulischen Gegenstücken begünstigt. Der regulatorische Vorstoß für eine umweltfreundlichere Luftfahrt in Kombination mit steigenden Flugzeugproduktionsraten und Flottenmodernisierungsprogrammen bei führenden Luftstreitkräften und kommerziellen Luftfahrtunternehmen zwingt OEMs und Tier-1-Zulieferer dazu, fortschrittliche EMA-Systeme in primäre und sekundäre Flugsteuerflächen, Fahrwerksmechanismen und Triebwerksgondelbetätigungssysteme zu integrieren.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten und strenge Zertifizierungsanforderungen schränken eine breitere Akzeptanz ein

Die ElektromechanikMarkt für AktuatorenDer Anteil wird durch die außergewöhnlich hohen Entwicklungs-, Qualifizierungs- und Zertifizierungskosten, die mit EMA-Systemen in Luft- und Raumfahrtqualität verbunden sind, erheblich eingeschränkt. Die Erlangung der Lufttüchtigkeitszertifizierung nach strengen Luftfahrtvorschriften erfordert umfangreiche Tests, Redundanzvalidierung und Dokumentation, was die Markteinführungszeit und die Programmausgaben erheblich verlängert. Kleinere Hersteller und Teilnehmer aus Schwellenländern stehen vor erheblichen Hindernissen, wenn es darum geht, diese Anforderungen wettbewerbsfähig zu erfüllen. Darüber hinaus führen die Herausforderungen beim Wärmemanagement, die Hochleistungs-EMAs mit sich bringen, und Bedenken hinsichtlich der in flugkritischen Anwendungen kritischen Störungsfehlermodi weiterhin zu technischen und sicherheitstechnischen Vorbehalten bei Systemintegratoren und Lufttüchtigkeitsbehörden, was die Akzeptanzraten verlangsamt.

MARKTCHANCEN

Die schnelle Verbreitung von UAVs und Militärplattformen der nächsten Generation schafft erhebliche Wachstumsmöglichkeiten

Der zunehmende weltweite Einsatz unbemannter Luftfahrzeuge, autonomer Kampfsysteme und Militärflugzeuge der nächsten Generation bietet den Herstellern elektromechanischer Aktuatoren erhebliche Marktchancen. Verteidigungsbehörden auf der ganzen Welt investieren stark in fortschrittliche Luftmobilität, Hyperschallfahrzeuge und Stealth-Plattformen, die allesamt leichte, hochpräzise Betätigungslösungen erfordern. Darüber hinaus entwickelt sich der wachsende kommerzielle Luft- und Raumfahrtsektor, einschließlich städtischer Luftmobilitätsfahrzeuge und elektrischer vertikaler Start- und Landeplattformen, zu einem lukrativen Feld, das Herstellern die Möglichkeit bietet, kompakte, leistungsstarke EMA-Lösungen zu entwickeln, die auf Antriebs- und Steuerungsarchitekturen der neuen Generation zugeschnitten sind.

HERAUSFORDERUNGEN DES MARKTES

Einschränkungen des Wärmemanagements und Bedenken hinsichtlich der Stautoleranz stellen technische Hindernisse dar

Eine der hartnäckigsten Herausforderungen beim Wachstum des Marktes für elektromechanische Aktuatoren ist die Schwierigkeit, die Wärmeableitung in flugkritischen Hochleistungs-EMA-Anwendungen zu steuern. Im Gegensatz zu hydraulischen Systemen, die Wärme auf natürliche Weise durch Flüssigkeitszirkulation ableiten, sind EMAs anfällig für einen Wärmestau unter anhaltend hohen Belastungsbedingungen, was zu Leistungseinbußen und Komponentenausfällen führen kann. Darüber hinaus bleibt das Risiko einer mechanischen Blockierung der Flugsteuerungsaktuatoren ein kritisches Sicherheitsrisiko, das komplexe und kostspielige, störungstolerante Designarchitekturen erfordert. Die Bewältigung dieser technischen Herausforderungen bei gleichzeitiger Einhaltung der Gewichts-, Volumen- und Kostenziele erfordert erhebliche Forschungsinvestitionen und schafft technische und finanzielle Hürden für Marktteilnehmer, die die EMA-Entwicklung der nächsten Generation anstreben.

Segmentierungsanalyse

Vom Endbenutzer

Wachsende Betonung der Plattformelektrifizierung und Betriebseffizienz steigert die Nachfrage von kommerziellen Luftfahrtbetreibern

Basierend auf dem Endverbraucher ist der Markt in kommerzielle Luftfahrtbetreiber, Verteidigungs- und Militärkräfte sowie Raumfahrtagenturen unterteiltSatellitBetreiber.

Das Segment der kommerziellen Luftfahrtbetreiber hatte im Jahr 2025 den größten Marktanteil. Betreiber kommerzieller Luftfahrt legen zunehmend Wert auf die Senkung der Betriebskosten, die Treibstoffeffizienz und die Vereinfachung der Wartung, was zu einer starken Nachfrage nach elektromechanischen Aktuatoren führt. Fluggesellschaften, die alternde Flotten modernisieren und Narrowbody- und Widebody-Flugzeuge der nächsten Generation beschaffen, spezifizieren mit EMA ausgestattete Systeme, die die hydraulische Komplexität reduzieren, flüssigkeitsbedingte Gefahren minimieren und die langfristigen Wartungskosten senken, was die Segmentnachfrage stärkt.

Das Segment Raumfahrtagenturen und Satellitenbetreiber wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,6 % wachsen.

Nach Aktuatortyp

Der steigende Bedarf an präzisen, kompakten Aktuatoren in Luft- und Raumfahrt- und Verteidigungsanwendungen beschleunigt die Nachfrage nach linearen elektromechanischen Aktuatoren

Basierend auf dem Aktuatortyp ist der Markt in lineare elektromechanische Aktuatoren, rotierende elektromechanische Aktuatoren, Servoaktuatoren, Elektrozylinder und elektromechanische Schraubenaktuatoren unterteilt.

Im Jahr 2025 dominierte das Segment der linearen elektromechanischen Aktuatoren den Weltmarkt. Lineare elektromechanische Aktuatoren verzeichnen eine steigende Nachfrage, da Luft- und Raumfahrt- und Verteidigungsplattformen präzise, wiederholbare und kompakte lineare Bewegungen für Flugsteuerflächen, Fahrwerksauslösung, Waffenschachttüren und Nutzlastpositionierungsmechanismen erfordern. Aufgrund ihrer Fähigkeit, eine präzise Kraft- und Positionssteuerung bei minimaler mechanischer Komplexität zu liefern, sind sie in gewichtsempfindlichen und wartungskritischen Luft- und Raumfahrtumgebungen gegenüber Hydraulikzylindern bevorzugt.

Das Segment der rotierenden elektromechanischen Aktuatoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Zunehmende Integration hocheffizienter bürstenloser und Permanentmagnet-Motortechnologien steigert die Nachfrage im Segment Elektromotoren

Je nach Komponente ist der Markt in Elektromotoren, Getriebe/Räderzüge, Kugelumlaufspindeln/Rollenumlaufspindeln, elektronische Steuergeräte usw. unterteiltSensoren& Feedback-Geräte.

Es wird erwartet, dass das Segment der Elektromotoren im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Elektromotoren bilden den Kern jedes elektromechanischen Antriebssystems, und die wachsende Nachfrage nach bürstenlosen Gleichstrom- und Permanentmagnet-Synchronmotoren mit hohem Wirkungsgrad, geringem Gewicht und hoher Drehmomentdichte treibt dieses Segment stark an. Luft- und Raumfahrtplattformen, die eine präzise, reaktionsschnelle und zuverlässige Betätigung erfordern, spornen Motorenhersteller dazu an, fortschrittliche Wicklungsarchitekturen, hochtemperaturtolerante Materialien und integrierte Resolver-Rückkopplungssysteme zu entwickeln, die für flugkritische Umgebungen geeignet sind.

Das Segment der elektronischen Steuergeräte wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 11,1 % wachsen.

Auf Antrag

Die Ausweitung der Flottenmodernisierungsprogramme und die Einführung von Fly-by-Wire steigern die Nachfrage im Segment Flugsteuerungssysteme

Je nach Anwendung ist der Markt in Flugsteuerungssysteme, Fahrwerkssysteme, Schubumkehrbetätigung, Waffenschachttürbetätigung, UAV-Nutzlast- und Kardansteuerung sowie Ventil- und Versorgungsbetätigung unterteilt.

Das Segment Flugsteuerungssysteme dominierte im Jahr 2025 den Segmentmarktanteil. Flugsteuerungssysteme stellen die kritischste Anwendung für elektromechanische Aktuatoren dar, wobei die weltweite Verbreitung von Fly-by-Wire-Flugzeugen und die Modernisierung militärischer Plattformen die Segmentnachfrage stark ansteigen lassen. Da Luftstreitkräfte und kommerzielle Luftfahrtunternehmen veraltete mechanische und hydraulische Steuerungssysteme zugunsten vollelektrischer Fly-by-Wire-Architekturen abschaffen, steigt die Nachfrage nach zertifizierten, redundanten und störungstoleranten EMA-Lösungen, die in primäre und sekundäre Flugsteuerungsoberflächen integriert sind, weiter an.

Darüber hinaus wird prognostiziert, dass die UAV-Nutzlast und die Gimbal-Steuerung während des Untersuchungszeitraums mit einer jährlichen Wachstumsrate von 11,6 % wachsen werden.

Regionaler Ausblick auf den Markt für elektromechanische Aktuatoren

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Electromechanical Actuators Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,94 Milliarden US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 1,04 Milliarden US-Dollar den führenden Anteil. Das Wachstum der Region wird durch umfangreiche Beschaffungsprogramme für Verteidigungsgüter, eine starke kommerzielle Luft- und Raumfahrtfertigung und die Präsenz großer OEMs und Tier-1-Zulieferer unterstützt, die aktiv elektrische Antriebslösungen der nächsten Generation für militärische und zivile Plattformen entwickeln.

US-Markt für elektromechanische Aktuatoren

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,99 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 9,9 % CAGR des Prognosezeitraums entspricht. Das Wachstum des US-Marktes wird durch massive Verteidigungsausgaben, umfangreiche F-35-Bomber, Bomber der nächsten Generation usw. vorangetriebenUAVProgramme und ein starker kommerzieller Luftfahrtsektor, der seine Flotten aktiv auf stärker elektrische Architekturen mit fortschrittlichen elektromechanischen Aktuatorsystemen umstellt.

Europa

Schätzungen zufolge wird Europa im Jahr 2026 einen Umsatz von 0,81 Milliarden US-Dollar erreichen und sich den zweiten Platz auf dem Markt sichern. Das Wachstum der Region wird durch robuste Produktionsökosysteme für die Luft- und Raumfahrtindustrie in Frankreich, Deutschland und Großbritannien sowie durch einen starken regulatorischen Schwerpunkt auf nachhaltiger Luftfahrt vorangetrieben, was regionale OEMs dazu veranlasst, die Integration elektromechanischer Aktuatoren in kommerziellen und Verteidigungsflugzeugplattformen zu beschleunigen.

Markt für elektromechanische Aktuatoren im Vereinigten Königreich

Im Jahr 2026 wird das Vereinigte Königreich auf rund 0,19 Milliarden US-Dollar geschätzt, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 9,6 % entspricht. Der britische Markt profitiert von der aktiven Teilnahme an multinationalen Verteidigungsprogrammen, einer starken Luft- und Raumfahrtfertigung durch BAE Systems- und Rolls-Royce-Partnerschaften sowie laufenden Investitionen in zukünftige Kampfluftsysteme, die leistungsstarke elektromechanische Antriebslösungen erfordern.

Markt für elektromechanische Aktuatoren in Deutschland

Deutschland wird im Jahr 2026 voraussichtlich etwa 0,18 Milliarden US-Dollar erreichen. Das Wachstum wird durch die starke inländische Präsenz von Liebherr-Aerospace, die aktive Beteiligung an der Produktion von Eurofightern und der A320-Familie sowie staatlich geförderte Luft- und Raumfahrtinnovationsprogramme zur Förderung der Einführung elektromechanischer Aktuatoren sowohl im Verteidigungs- als auch im kommerziellen Luftfahrtsektor unterstützt.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen und im Jahr 2026 0,73 Mrd.

Markt für elektromechanische Aktuatoren in China

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 0,30 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China expandiert seinen Markt rasch, angetrieben durch die ehrgeizige Entwicklung einheimischer Militärflugzeuge, die wachsende kommerzielle Luftfahrtproduktion im Rahmen von COMAC-Programmen und starke staatliche Investitionen in inländische Lieferkettenkapazitäten für die Luft- und Raumfahrt, einschließlich fortschrittlicher Antriebssysteme.

Japanischer Markt für elektromechanische Aktuatoren

Japans Markt wird auf rund 0,14 Milliarden US-Dollar geschätzt, was etwa 10,4 % der CAGR im Prognosezeitraum ausmacht. Japans Nachfrage nach elektromechanischen Aktuatoren wächst stetig, unterstützt durch die Modernisierung der Verteidigungsbeschaffung, die Teilnahme an F-35-Produktionsprogrammen, die Entwicklung einheimischer Militärplattformen und eine technologisch fortschrittliche Produktionsbasis für die Luft- und Raumfahrt, die die Einführung präziser Aktuatorsysteme vorantreibt.

Markt für elektromechanische Aktuatoren in Indien

Schätzungen zufolge wird Indien im Jahr 2026 einen Umsatz von 0,12 Milliarden US-Dollar erzielen und stellt einen schnell wachsenden Markt dar. Sein Wachstum wird durch Initiativen zur Verteidigungsindigenisierung im Rahmen von Make in India, die zunehmende Beschaffung fortschrittlicher Militärplattformen, die Ausweitung der inländischen UAV-Produktion und das zunehmende Wachstum der kommerziellen Luftfahrtflotte vorangetrieben, die moderne elektromechanische Antriebslösungen erfordert.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika und wird im Prognosezeitraum voraussichtlich ein moderates Wachstum verzeichnen. Es wird geschätzt, dass die Märkte im Nahen Osten und in Afrika sowie in Lateinamerika im Jahr 2026 einen Umsatz von 0,17 Milliarden US-Dollar bzw. 0,10 Milliarden US-Dollar erobern werden. Der Rest des Weltmarktes expandiert allmählich, da die Verteidigungskräfte des Nahen Ostens und Lateinamerikas ihre Flotten modernisieren, die Beschaffung fortschrittlicher Militärflugzeuge erhöhen und in inländische Fertigungskapazitäten für die Luft- und Raumfahrtindustrie investieren, die leistungsstarke elektromechanische Betätigungssysteme erfordern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf eine stärker elektrische Flugzeugarchitektur, eine hochintegrierte Flugsteuerungsbetätigung und die Migration von hydraulisch zu elektrisch, um das Marktwachstum anzukurbeln

Der Markt wird durch wichtige Akteure gestärkt, die Luft- und Raumfahrt- und Verteidigungsplattformen von schwereren hydraulischen Antrieben auf leichtere, intelligentere, elektrisch angetriebene Bewegungssteuerungssysteme umstellen. Moog, Safran, Parker Hannifin, Honeywell, Eaton, Curtiss-Wright, Woodward, Liebherr-Aerospace, AMETEK und Collins Aerospace/RTX konzentrieren sich auf Linear- und Drehantriebe mit hoher Leistungsdichte, integrierte Motorsteuerungselektronik, kompakte Servobetätigung, Flugsteuerungsbetätigungssysteme, UAV-Nutzlastpositionierung, Fahrwerksmechanismen und weltraumtaugliche Einsatzsysteme. Moog steigert die Nachfrage durch integrierte Betätigungshardware, Elektronik uswSoftwarefür Zivilflugzeuge, Militärflugzeuge, Raketen, Satelliten und Trägerraketen, während die linearen und rotierenden EMAs von Parker für primäre und sekundäre Flugzeugsteuerflächen positioniert sind.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ELEKTROMECHANISCHE STELLANTRIEBE IM PROFIL

- Moog Inc.(UNS.)

- Safran Elektronik & Verteidigung(Frankreich)

- Parker Hannifin Corporation(UNS.)

- Collins Aerospace (USA)

- Honeywell Aerospace Technologies(UNS.)

- Eaton Corporation plc(Irland)

- Liebherr-Aerospace (Deutschland)

- Curtiss-Wright Corporation (USA)

- AMETEK, Inc. (USA)

- Woodward, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Vertical Aerospace hat seine langfristige Partnerschaft mit Honeywell vertieft, um kritische Systeme im Wert von potenziell bis zu 1 Milliarde US-Dollar über einen Zeitraum von einem Jahrzehnt zu zertifizieren, darunter Flugzeugmanagement- und Flugsteuerungssysteme.

- Dezember 2024:Woodward unterzeichnete eine endgültige Vereinbarung zur Übernahme des elektromechanischen Betätigungsgeschäfts von Safran in Nordamerika und sicherte sich damit langfristige Kundenverträge für horizontale Stabilisator-Trimmbetätigungssysteme für den Airbus A350.

- Oktober 2023:Dynamatic Technologies hat mit der Defence Research and Development Organization (DRDO) eine Technologietransfer-Lizenzvereinbarung (ToT) für die Produktion rotierender und linearer elektromechanischer Aktuatoren abgeschlossen.

- August 2022:Hanwha Aerospace sicherte sich einen wichtigen Partnerschafts- und Liefervertrag zur exklusiven Lieferung elektromechanischer Aktuatoren an Vertical Aerospace für sein VX4 eVTOL-Flugzeug.

- Mai 2022:Hical erhielt vom Vikram Sarabhai Space Center (VSSC)/ISRO einen strategischen Auftrag zur Lieferung linearer und rotierender elektromechanischer Aktuatoren für die Satellitenträgerraketen PSLV, GSLV und GSLV Mk3.

BERICHTSBEREICH

Dieser Forschungsbericht bietet eine detaillierte Analyse aufkommender Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Darüber hinaus werden die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion dargelegt und ein detaillierter Überblick über die maritime Industrielandschaft gegeben. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,0 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Endbenutzer, Aktuatortyp, Komponente, Anwendung und Region |

| Vom Endbenutzer |

|

| Nach Aktuatortyp |

|

| Nach Komponente |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,70 Milliarden US-Dollar und soll bis 2034 6,35 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,04 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 10,0 % aufweist.

Es wird erwartet, dass das Segment der kommerziellen Luftfahrtbetreiber den Markt dominieren wird.

Die beschleunigte Einführung einer stärker elektrischen Flugzeugarchitektur steigert die Nachfrage nach EMAs und treibt das Marktwachstum voran.

Moog Inc. (USA), Safran Electronics & Defense (Frankreich), Parker Hannifin Corporation (USA), Collins Aerospace, ein RTX-Unternehmen (USA), Honeywell Aerospace Technologies (USA) sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf