Marktgröße, Anteil und Branchenanalyse für Embolieschutzgeräte, nach Gerätetyp (distale Filtergeräte, distale Okklusionsgeräte und proximale Okklusionsgeräte), nach Verfahren (perkutane Koronarintervention, Stenting der Halsschlagader, periphere Gefäßinterventionen und andere), nach Endbenutzer (Krankenhäuser und ASCs und eigenständige Katheterlabore) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Embolieschutzgeräte

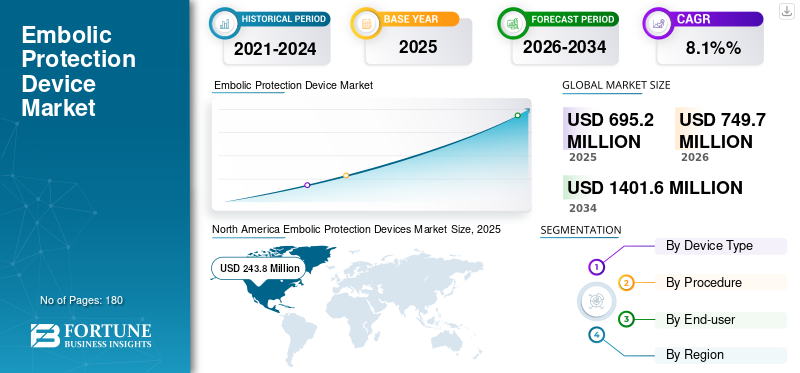

Die weltweite Marktgröße für Embolieschutzgeräte wurde im Jahr 2025 auf 695,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 749,7 Millionen US-Dollar im Jahr 2026 auf 1.401,6 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,1 % aufweisen. Nordamerika dominierte den globalen Markt für Embolieschutzgeräte mit einem Marktanteil von 35,07 % im Jahr 2025.

Embolieschutzgeräte (EPDs) sind spezielle Katheter, die dazu dienen, Ablagerungen wie Blutgerinnsel oder Plaquefragmente bei Gefäßeingriffen wie Angioplastie oder Stentimplantation aufzufangen oder zu entfernen. Das Marktwachstum ist auf die zunehmenden chronischen Erkrankungen wie koronare Herzkrankheit und Herzklappenerkrankungen zurückzuführen, die den Bedarf an minimalinvasiven Eingriffen, einschließlich der Verwendung von Embolieschutzgeräten, erhöhen.

Der Markt wird von großen Playern dominiert, darunter Medtronic, Boston Scientific Corporation und anderen. Diese Akteure genießen weltweit einen starken Markenruf und verfügen über ein diversifiziertes Portfolio an Embolieschutzgeräten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE AUF DEM MARKT FÜR EMBOLISCHER SCHUTZGERÄTE

- Marktgröße 2025: 695,2 Millionen US-Dollar

- Marktgröße 2026: 749,7 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 1.401,6 Mio. USD

- CAGR: 8,1 % von 2026–2034

- Nordamerika dominierte den Markt für Embolieschutzgeräte mit einem Anteil von 35,07 % im Jahr 2025.

- Das Segment der distalen Filtergeräte hatte im Jahr 2025 den größten Marktanteil

- Das Segment ist im Segment der Karotisstentings tätig und wird im Jahr 2026 voraussichtlich einen Anteil von 43,6 % halten.

Nordamerika

Nordamerika behauptete seine führende Position und erreichte im Jahr 2025 243,8 Millionen US-Dollar.

Europa

Europa wird den Prognosen zufolge mit bemerkenswerter Geschwindigkeit wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate von 8,1 % verzeichnen und bis 2026 220,8 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 178,6 Millionen US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 242,3 Millionen US-Dollar erreichen.

Japan

Das Marktwachstum in Japan wird durch die Alterung der Bevölkerung und die kardiovaskuläre Versorgung vorangetrieben.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Anzahl wichtiger Verfahren zur Förderung des Marktwachstums

In den letzten Jahren kam es aufgrund der weltweit zunehmenden Gefäßkomplikationen zu einem erheblichen Anstieg wichtiger Eingriffe wie perkutaner Koronarinterventionen, peripherer Gefäßinterventionen und mehr.

- Beispielsweise werden nach Angaben der Centers for Disease Control & Prevention (CDC) vom September 2022 jährlich mehr als 6,0 Millionen perkutane Koronarinterventionen (PCIs) in über 1.600 Gesundheitseinrichtungen in den USA durchgeführt.

Einige dieser Verfahren erfordern Embolieschutzgeräte, was ihren Bedarf in Krankenhäusern und ASCs erhöht. Darüber hinaus veranlasst dieser Trend wichtige Akteure, das Angebot dieser Geräte zu erhöhen, was voraussichtlich das Wachstum des globalen Marktes für Embolieschutzgeräte vorantreiben wird.

MARKTBEGRENZUNGEN:

Begrenzte Erstattung in bestimmten Ländern, um die Marktexpansion einzuschränken

In mehreren Ländern werden Embolieschutzgeräte (EPDs) aufgrund begrenzter oder inkonsistenter Erstattungsszenarien nicht häufig für perkutane Koronarinterventionen (PCI) oder periphere Gefäßeingriffe eingesetzt.

Infolgedessen müssen Krankenhäuser, ambulante Chirurgiezentren (ASCs) und Herzkatheterlabore, insbesondere in Schwellenländern, häufig die gesamten Gerätekosten tragen. Dies dürfte trotz nachgewiesener klinischer Vorteile zu einer geringeren Auslastung führen und so das Marktwachstum behindern.

MARKTCHANCEN:

Wachstum in Cath Labs bietet lukrative Wachstumschancen

In den letzten Jahren gab es weltweit eine Zunahme von Herzkatheterlaboren, was zu einem erheblichen Anstieg peripherer Gefäßeingriffe geführt hat. Diese eigenständigen Labore erzielen aufgrund kürzerer Wartezeiten, flexibler Terminplanung und schneller Einführung minimalinvasiver Eingriffe häufig einen höheren Durchsatz.

- Beispielsweise kündigte Koninklijke Philips N.V. im Februar 2024 die Installation von mehr als 1.500 Katheterlaboren auf dem indischen Subkontinent an.

Es wird erwartet, dass diese Erweiterung der Katheterlabore die Nachfrage nach Sicherheitsgeräten, einschließlich Embolieschutzgeräten (EPDs), ankurbeln wird, die in den kommenden Jahren voraussichtlich eine lukrative Chance für wichtige Akteure bieten werden.

Markttrends für Embolieschutzgeräte:

Zunehmender Einsatz von Embolieschutz bei Koronarbypass-Operationen (SVG) wird sich als wichtiger Markttrend herausstellen

Derzeit werden EPDs zunehmend bei Interventionen zur Transplantation der Stammvene (SVG) eingesetzt, da mit ihrer Verwendung bessere Ergebnisse erzielt werden können. Darüber hinaus wird weltweit eine hohe Anzahl koronarer Bypass-Operationen durchgeführt, was ein höheres Embolierisiko birgt und die Verwendung von EPDs zusätzlich unterstützt.

- Beispielsweise werden laut Daten von ScienceDirect vom Juli 2022 weltweit jährlich mehr als 600.000 Koronararterien-Bypass-Eingriffe (CABG) durchgeführt.

Darüber hinaus wird dieser Trend durch Leitlinienempfehlungen für Sicherheitsgeräte und ein zunehmendes Bewusstsein bei interventionellen Kardiologen unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES:

Begrenztes Bewusstsein und qualifiziertes Personal stellen Herausforderungen für das Marktwachstum dar

In Schwellenländern und Märkten mit niedrigem Einkommen herrscht aufgrund des eingeschränkten Zugangs zu medizinischer Versorgung ein Mangel an Bewusstsein für Embolieschutzgeräte. Darüber hinaus gibt es nicht ausreichend ausgebildetes medizinisches Fachpersonal, was die Akzeptanzraten und den Verfahrenserfolg verringert.

- Laut Daten des World Journal of Surgery vom Juli 2024 herrscht beispielsweise in der Region des College of Surgeons of East, Central, and Southern Africa (COSECSA) ein gravierender Mangel: Etwa ein Herz-Thorax-Chirurg kommt auf fünf Millionen Menschen.

Darüber hinaus führt die begrenzte Verfügbarkeit qualifizierter Fachkräfte zu verzögerten Eingriffen wie peripheren Gefäßinterventionen und perkutanen Koronarinterventionen, wodurch die Verwendung von EPDs eingeschränkt und das Marktwachstum erschwert wird.

Segmentierungsanalyse

Nach Gerätetyp

Wesentliche Vorteile von Distalfiltergeräten zur Förderung des Segmentwachstums

Basierend auf dem Gerätetyp wird der Markt in distale Filtergeräte, distale Okklusionsgeräte und proximale Okklusionsgeräte unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der distalen Filtergeräte hatte im Jahr 2025 den größten globalen Marktanteil bei Embolieschutzgeräten. Das Wachstum ist in erster Linie auf die Kombination klinischer, technischer und betrieblicher Vorteile distaler Filtergeräte zurückzuführen, die sie zur bevorzugten Wahl unter interventionellen Kardiologen machen.

Das Segment der distalen Okklusionsgeräte wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,4 % wachsen.

Nach Verfahren

Das steigende Eingriffsvolumen trieb das Wachstum des Segments Karotis-Stenting voran

Basierend auf dem Verfahren ist der Markt in perkutane Koronarinterventionen, Stenting der Halsschlagader, periphere Gefäßinterventionen und andere unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Segment Stenting der Halsschlagader. Das Wachstum des Segments ist auf eine zunehmende Zahl verwandter Verfahren zurückzuführen, wie z. B. Karotis-Revaskularisationsverfahren, die die Einführung von Embolieschutzgeräten vorantreiben. Darüber hinaus wird erwartet, dass das Segment im Jahr 2026 einen Anteil von 43,6 % halten wird.

- Eine im September 2022 im Journal of the American Medical Association veröffentlichte Studie ergab beispielsweise, dass die Zahl der Karotis-Revaskularisationsverfahren von 2015 bis 2019 jährlich um 13,0 % zunahm.

Das Segment der peripheren Gefäßinterventionen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,3 % wachsen.

Vom Endbenutzer

Die zunehmende Zahl der durchgeführten perkutanen Koronarinterventionen steigerte das Wachstum des Krankenhaussegments

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs sowie eigenständige Katheterlabore unterteilt.

Im Jahr 2025 wurde der Weltmarkt von Krankenhäusern und ASCs dominiert. Das Wachstum ist auf ein höheres Volumen an perkutanen Koronarinterventionseingriffen in den ambulanten Chirurgiezentren (ASCs) zurückzuführen, was voraussichtlich die Nutzung von EPDs erhöhen wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 82,3 % halten.

- Laut den von TCTMD im Mai 2025 veröffentlichten Daten berichtete beispielsweise eine Studie der Society for Cardiocular Angiography and Interventions (SCAI), dass die Rate der in ASCs durchgeführten PCI-Eingriffe von 2018 bis 2022 von 0,01 auf 0,87 Fälle pro 10.000 Personenjahre gestiegen ist.

Das Segment der eigenständigen Katheterlabore wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,3 % wachsen.

Regionaler Ausblick auf den Markt für Embolieschutzgeräte

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Embolic Protection Devices Market Size, 2025 (USD million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 225,4 Millionen US-Dollar und behauptete auch im Jahr 2025 seinen Vorsprung mit 243,8 Millionen US-Dollar. Das Wachstum ist auf die zunehmende Zahl von ASCs in den USA zurückzuführen, die das wachsende Volumen an Herzkatheteruntersuchungen unterstützen und dadurch den Einsatz von Embolieschutzgeräten erhöhen. Im Jahr 2026 wird der US-Markt schätzungsweise 242,3 Millionen US-Dollar erreichen.

- Beispielsweise gibt es nach den Daten der Centers for Medicare & Medicaid Services (CMS) vom März 2025 über 6.500 Medicare-zertifizierte ASCs im Süden.

Für Europa wird in den kommenden Jahren ein beachtliches Wachstum prognostiziert. Im Prognosezeitraum wird die Region voraussichtlich eine Wachstumsrate von 8,1 % verzeichnen, die zweithöchste aller Regionen, und bis 2026 einen Wert von 220,8 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf die starke Präsenz wichtiger Marktteilnehmer zurückzuführen. Aufgrund dieser Faktoren wird erwartet, dass Länder wie das Vereinigte Königreich im Jahr 2026 einen Wert von 36,6 Mio. USD, Deutschland einen Wert von 61,2 Mio. USD und Frankreich einen Wert von 30,7 Mio. USD verzeichnen werden. Nach Europa wird der Markt im asiatisch-pazifischen Raum im Jahr 2026 voraussichtlich 178,6 Mio. USD erreichen und sich die Position der drittgrößten Region auf dem Markt sichern. Innerhalb der Region werden Indien und China im Jahr 2026 voraussichtlich jeweils 29,9 Mio. USD bzw. 45,0 Mio. USD erreichen.

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der lateinamerikanische Markt soll im Jahr 2026 einen Wert von 55,8 Millionen US-Dollar erreichen. Das Wachstum wird auf das zunehmende Bewusstsein für das Embolierisiko in der Region zurückgeführt. Im Nahen Osten und in Afrika soll der GCC bis 2026 einen Wert von 24,6 Millionen US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Wichtige Akteure konzentrieren sich auf die Kommerzialisierung von Produkten, um ihre Marketingreichweite zu vergrößern

Im Jahr 2025 hatten Medtronic, Boston Scientific Corporation und Abbott den größten globalen Marktanteil bei Embolieschutzgeräten. Der Anteil ist auf den zunehmenden Fokus wichtiger Akteure auf die weltweite Produktvermarktung zurückzuführen.

Andere bekannte Unternehmen, darunter Cardinal Health, Transverse Medical Inc. und W. L. Gore & Associates, Inc., sind an wichtigen Kooperationen, Partnerschaften und Übernahmen beteiligt, die diesen Unternehmen voraussichtlich dabei helfen werden, erhebliche Marktanteile zu gewinnen.

LISTE DER WICHTIGSTEN UNTERNEHMEN AUF DEM MARKT EMBOLISCHER SCHUTZGERÄTE PROFILIERT:

- Medtronic(Irland)

- Boston Scientific Corporation(UNS.)

- Edwards Lifesciences Corporation (USA)

- Abbott(UNS.)

- Cardinal Health (USA)

- Transverse Medical Inc. (USA)

- L. Gore & Associates, Inc. (USA)

- Contego Medical, Inc. (USA)

- Cordis(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2025: Medtronic startet den vollständigen Vertrieb des Neuroguard IEP-Systems mit einem einzigartigen 3-in-1-Design, das einen Stent, einen Postdilatationsballon und einen Emboliefilter kombiniert, um die Behandlung von Erkrankungen der Halsschlagader zu verbessern.

- Oktober 2025: AorticLab gab bekannt, dass die FDA die Ausnahmegenehmigung für Prüfgeräte (Investigational Device Exemption, IDE) für das FLOWer-System von AorticLab genehmigt hat, ein Ganzkörper-Embolieschutzgerät, das bei intrakardialen Transkatheter-Eingriffen verwendet wird.

- April 2025: Transverse Medical Inc. schloss seine Finanzierungsrunde der Serie B2 ab und sammelte über 10,0 Millionen US-Dollar, um die klinische Validierung und Entwicklung seines Point-Guard-Geräts zum Schutz vor zerebralen Embolien (CEP) zu unterstützen, das darauf abzielt, Schlaganfälle bei Transkatheter-Eingriffen wie TAVR zu verhindern.

- Mai 2025: Die Terumo Corporation bringt das Karotis-Stentsystem Roadsaver auf den Markt, das eine bedeutende Möglichkeit für Embolieschutzgeräte bei Stentimplantationen der Halsschlagader bietet.

- Februar 2025: InspireMD hat mit der zentralen Phase von CGUARDIANS II begonnenklinische Studieum die Sicherheit und Wirksamkeit ihres 80-cm-Karotisstentsystems CGuard Prime bei Transcarotis-Arterien-Revaskularisationsverfahren (TCAR) zu bewerten, bei denen Embolieschutzgeräte zum Einsatz kommen.

BERICHTSBEREICH

Der globale Markt für Embolieschutzgeräte umfasst eine eingehende Analyse aller im Bericht enthaltenen Segmente. Es deckt die wichtigsten Treiber, Trends, Chancen, Herausforderungen und Beschränkungen für den Markt ab. Darüber hinaus enthält es wichtige Erkenntnisse wie die Anzahl wichtiger Verfahren, die Prävalenz wichtiger Erkrankungen, die Einführung neuer Produkte, wichtige Branchenentwicklungen und technologische Fortschritte. Darüber hinaus umfasst der Bericht Marktanteilsanalysen und Profile der wichtigsten auf dem Markt tätigen Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,1 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Gerätetyp, Verfahren, Endbenutzer und Region |

|

Nach Gerätetyp |

|

|

Nach Verfahren |

|

|

Vom Endbenutzer |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 695,2 Millionen US-Dollar und soll bis 2034 1.401,6 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 243,8 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 8,1 % aufweisen wird.

Das Segment der distalen Filtergeräte war nach Gerätetyp marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Zahl wichtiger Verfahren weltweit.

Medtronic, Boston Scientific Corporation und Abbott gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf