Marktgröße, Anteil und Branchenanalyse für Ereigniskameramodule, nach Typ (Dynamic Vision Sensoren (DVS) und ereignisbasierte Vision Sensoren (EVS)), nach Auflösung (Standard und hoch), nach Anwendung (Automobilindustrie und Mobilität, industrielle Automatisierung und Robotik, Unterhaltungselektronik, Sicherheit und Überwachung, Gesundheitswesen und biomedizinische Bildgebung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

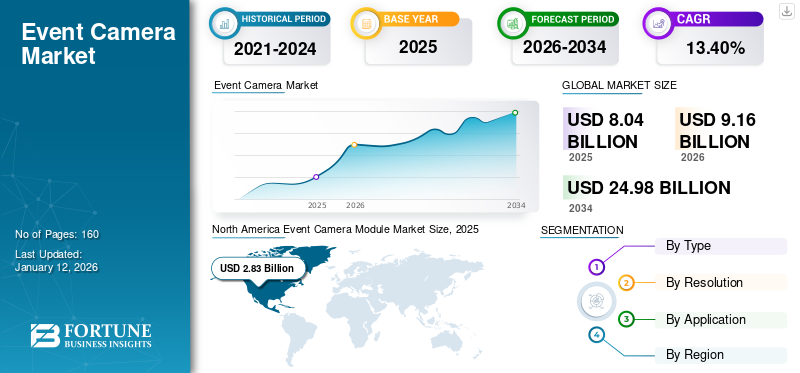

Die globale Marktgröße für Event-Kameramodule wurde im Jahr 2025 auf 8,04 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2025 auf 8,04 Milliarden US-Dollar wachsen9.16Milliarden im Jahr 2026 auf USD24,98Milliarden bis 2034, was einem CAGR von entspricht13,40 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von35,30 %im Jahr 2025.

Der Markt für Event-Kameramodule bezieht sich auf die Branche, die sich auf die Entwicklung, Produktion und den Vertrieb von Kameras konzentriert, die visuelle Daten basierend auf Änderungen in der Szene erfassen und nicht auf der herkömmlichen bildbasierten Bildgebung. Diese Module sollen die Effizienz in verschiedenen Anwendungen steigern, indem sie die Datenredundanz reduzieren, die Leistung bei schlechten Lichtverhältnissen verbessern und eine ultraschnelle Bildgebung ermöglichen. Der Markt wird durch die steigende Nachfrage nach Echtzeit-Bildverarbeitung in verschiedenen Anwendungen wie Automobil, Industrieautomation,Unterhaltungselektronik, Gesundheitswesen und andere.

Samsung, Sony Corporation, Prophesee.ai, iniVation AG, Northrop Grumman, CenturyArks Co., Ltd., Omnivision, Imago Technologies GmbH, Pepperl+Fuchs SE und LUCID Vision Labs Inc. sind die Hauptakteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Eventkamera-Module

- Marktgröße 2025: 8,04 Milliarden US-Dollar

- Marktgröße 2026: 9,16 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,98 Milliarden US-Dollar

- CAGR: 13,40 % von 2026–2034

- Nordamerika dominierte den Markt für Eventkameramodule mit einem Anteil von 35,30 % im Jahr 2025.

- Das Segment der ereignisbasierten Vision-Sensoren (EVS) wird im Jahr 2026 voraussichtlich 58,96 % des Weltmarktes ausmachen.

- Das Segment Industrieautomation und Robotik wird den Markt voraussichtlich mit einem Anteil von 27,30 % im Jahr 2026 dominieren.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 2,83 Milliarden US-Dollar und soll im Jahr 2026 auf 3,25 Milliarden US-Dollar wachsen, angetrieben durch KI, Robotik und die Einführung autonomer Fahrzeuge.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 1,88 Milliarden US-Dollar und soll bis 2026 auf 2,17 Milliarden US-Dollar anwachsen, unterstützt durch die schnelle industrielle Automatisierung und Halbleiterfertigung.

Europa

Der Markt wurde im Jahr 2025 auf 2,13 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 2,42 Milliarden US-Dollar erreichen, angetrieben durch Automobilinnovationen und intelligente Fertigungsinitiativen.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 2,38 Milliarden US-Dollar erreichen, unterstützt durch zunehmende Investitionen in KI-gestützte Bildverarbeitungssysteme und autonome Technologien.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 0,53 Milliarden US-Dollar erreichen, angetrieben durch die Ausweitung von Robotik, KI und fortschrittlichen Bildgebungsanwendungen.

Mehr lesen

MARKTTRENDS FÜR EVENTKAMERAMODULE

Die Integration von Ereigniskameras mit Edge Computing ist ein Markttrend

Die Integration von Eventkameras mit Edge Computing ermöglicht eine visuelle Verarbeitung in Echtzeit. Dies ist besonders bei Anwendungen von Vorteil, die sofortige Reaktionen erfordern, wie z. B. Überwachungssysteme oder Smart-City-Infrastrukturen. Mit der Weiterentwicklung der KI- und IoT-Technologien wird die Integration von KI-Chips in Edge-Geräte, einschließlich intelligenter Kameras, die Fähigkeiten dieser Systeme weiter verbessern. Es wird erwartet, dass sich dieser Trend fortsetzt Edge-Computingspielen eine zentrale Rolle bei der Optimierung von IoT-Ökosystemen. Darüber hinaus ermöglicht die geringe Datenausgabe von Ereigniskameras einen geringen Stromverbrauch, wodurch sie sich für Edge-Computing-Umgebungen eignen, in denen Energieeffizienz von entscheidender Bedeutung ist. Zum Beispiel,

- Unternehmen wie Eoptic und Prophesee integrieren Eventkameras in Edge-Computing-Plattformen, um die visuellen Verarbeitungsmöglichkeiten in Echtzeit zu verbessern. Es wird erwartet, dass diese Integration neue Anwendungen in verschiedenen Branchen erschließen wird. Außerdem werden neue Chips wie Intels Loihi 2 entwickelt, um eine bessere neuromorphe Verarbeitung zu unterstützen, was die Fähigkeiten von Ereigniskameras in Edge-Computing-Umgebungen weiter verbessern wird.

Daher ist die Integration von Edge Computing in Eventkameras ein wichtiger Trend, der das Wachstum des Marktes für Eventkameramodule beschleunigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Die steigende Nachfrage nach Hochgeschwindigkeits-Bildgebungsanwendungen in verschiedenen Branchen, darunter Robotik, Automobilindustrie und industrielle Automatisierung, treibt die Produktakzeptanz voran

Event-Kameramodule erfreuen sich zunehmender Beliebtheit in der industriellen Automatisierung, Robotik und Automobilindustrie. Sie bieten einen Dynamikbereich und werden in Anwendungen eingesetzt, die eine schnelle Datenverfolgung und geringe Latenz erfordern, wie beispielsweise robotergestützte Operationen. Fortschritte in den Automatisierungs- und Fertigungstechnologien haben den Einsatz solcher Ereigniskameras für detaillierte Inspektionen und Echtzeitüberwachung ausgeweitet. In der Robotik ermöglichen Ereigniskameras die sofortige Verarbeitung visueller Informationen und verbessern so die Situationmaschinelles LernenAlgorithmen und ermöglichen eine schnellere Entscheidungsfindung. Zum Beispiel,

- Laut einem Bericht der International Federation of Robotics wurden im Jahr 2023 weltweit rund 4.281.585 Industrieroboter verkauft, was die schnell wachsende Automatisierungsbranche und den Bedarf an hochentwickelten Bildgebungstechnologien unterstreicht.

Im Automobilbereich erfassen Ereigniskameras während Crashsimulationen detaillierte Daten zu Fahrzeugverformungen und Sicherheitsmerkmalen und helfen so bei der Verbesserung des Fahrzeugdesigns. Die Entwicklung und der Einsatz autonomer Fahrzeuge erhöhen den Bedarf an Hochgeschwindigkeits-Bildgebungssystemen, die unter verschiedenen Umgebungsbedingungen (z. B. wechselnde Lichtverhältnisse und hochwertige Bewegungen) effektiv arbeiten können. Diese Faktoren beschleunigen die Einführung dieser Module für Automobilanwendungen.

Marktbeschränkungen

Hohe Kosten, Komplexität der Datenverarbeitung und Einhaltung gesetzlicher Vorschriften behindern das Marktwachstum

Die Entwicklung von Event-Kameralösungen, die auf spezifische Anwendungen zugeschnitten sind, erfordert erhebliche Investitionen in Forschung und Entwicklung, einzigartige Talente und Fähigkeiten, Prototyping und Validierung. Dies stellt für kleinere Unternehmen und Startups erhebliche Eintrittsbarrieren dar. Die asynchrone Natur von Ereigniskameradaten erfordert spezielle Algorithmen und Verarbeitungspipelines für die Ereignisextraktion, Merkmalsverfolgung und Szenenrekonstruktion. Dies erhöht die Rechenkomplexität und den Ressourcenbedarf, was für viele potenzielle Benutzer eine Herausforderung darstellen kann. Darüber hinaus erhöht die Einhaltung von Branchenvorschriften, Datenschutzgesetzen und Sicherheitsstandards für mit Veranstaltungskameras ausgestattete Systeme die Komplexität und Kosten der Produktentwicklung und -zertifizierung. Dies stellt eine besondere Herausforderung in Anwendungen wie der Automobilindustrie, dem Gesundheitswesen und der Überwachung dar.

Marktchancen

Die zunehmende Beliebtheit von Smart Cities eröffnet zahlreiche Möglichkeiten für Event-Kameramodule in den Bereichen Stadtplanung und Infrastrukturmanagement

Die wachsende Kultur der Smart Cities bietet Herstellern von Event-Kameramodulen eine bedeutende Gelegenheit, ihr Angebot in der städtischen Infrastruktur und Planung zu erneuern und zu erweitern.

Modulare Designs ermöglichen individuelle Anpassung und Skalierbarkeit und machen sie an verschiedene innovative Stadtanwendungen anpassbar, von der öffentlichen Sicherheit bis zum Infrastrukturmanagement. Die Kombination ausIoTKonnektivität und KI-Verarbeitung in diesen Modulen bieten Möglichkeiten für erweiterte Analysen und Echtzeit-Entscheidungsfindung in städtischen Umgebungen. Darüber hinaus liefern Kameras und IoT-Sensoren wertvolle Daten über städtische Aktivitäten und helfen Planern, fundierte Entscheidungen über die Infrastrukturentwicklung und die Ressourcenzuteilung zu treffen.

Organisationen rüsten auf und stellen Veranstaltungskameramodule zur Verfügung, um die Überwachung und Sicherheit zu verbessern. Zum Beispiel,

- Die 5G/4G-Module von Fibocom ermöglichen IoT-Kameras eine hochauflösende Überwachung und unterstützen Echtzeitüberwachung und -analyse. Dies erhöht die städtische Sicherheit durch die Erleichterung intelligenter Anwendungen wie Videoabruf und Verhaltensanalyse.

- Laut Enterprise Apps Today wird erwartet, dass bis zum Jahr 2050 etwa 60 % der Weltbevölkerung in Smart Cities leben werden. Fortschrittliche Technologie, verbesserte Konnektivität unter Beibehaltung städtischer Merkmale und eine verbesserte Infrastruktur werden die Landschaft dieser Städte verändern.

Diese Module sind von zentraler Bedeutung für die Verbesserung der Stadtplanung und des Infrastrukturmanagements, indem sie Echtzeitdaten bereitstellen, die Sicherheit verbessern und den Verkehrsfluss optimieren. Alsintelligente StadtDa die Initiativen weiter zunehmen, werden diese Module eine immer wichtigere Rolle bei der Gestaltung effizienterer und nachhaltigerer städtischer Umgebungen spielen.

SEGMENTIERUNGSANALYSE

Nach Typ

Anstieg der Echtzeitanwendungen in verschiedenen Branchen, um das Wachstum des EVS-Segments voranzutreiben

Nach Typ ist der Markt in Dynamic Vision unterteiltSensoren(DVS) und ereignisbasierte Vision-Sensoren (EVS).

Es wird erwartet, dass das EVS-Sensorsegment den Markt anführt und im Jahr 2026 weltweit 58,96 % beiträgt. Es wird erwartet, dass sie aufgrund ihrer höheren Fähigkeiten bei der Erfassung von Hochgeschwindigkeitsdaten mit geringer Latenz mit der höchsten CAGR wachsen, wodurch sie für Echtzeitanwendungen in verschiedenen Branchen geeignet sind. Darüber hinaus haben ihre energieeffiziente Leistung und ihre Fähigkeit, komplexe dynamische Ereignisse zu verarbeiten, ihre branchenübergreifende Akzeptanz beschleunigt.

DVS hat den zweithöchsten Marktanteil, da sie eine verbesserte Bewegungserkennung und Bildgebung bei schlechten Lichtverhältnissen bieten und sich daher ideal für verschiedene Anwendungen wie industrielle Automatisierung und Automobilsysteme eignen. Ihre Kosteneffizienz und ihre Fähigkeit, in anspruchsvollen Umgebungen zu arbeiten, erfüllen weiterhin ihre Anforderungen.

Durch Beschluss

Steigender Bedarf an moderaten Lösungen, um das Wachstum des Standardsegments anzukurbeln

Durch die Auflösung wird der Markt in Standard und Hoch aufgeteilt.

Das Segment mit Standardauflösung wird im Jahr 2026 voraussichtlich 61,15 % des Marktanteils ausmachen, da es in bekannten Anwendungen weit verbreitet ist, die eine moderate Auflösung erfordern. Diese Module bieten ein ausgewogenes Verhältnis zwischen Leistung und Erschwinglichkeit und unterstützen hohe Akzeptanzraten in Branchen wie Fertigung und Logistik.

Es wird erwartet, dass die hohe Auflösung die höchste CAGR verzeichnen wird, da die Nachfrage nach fortschrittlicher Bildqualität und detaillierter Szenenanalyse in Sektoren wie wächstautonome Fahrzeugeund Sicherheit. Der Bedarf an präziser und hochauflösender Datenerfassung zur Verbesserung von Entscheidungsprozessen treibt das Wachstum dieses Segments voran.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Fordern Sie Impulse für Industrie 4.0-InitiativenAnwendung für industrielle Automatisierung und Robotik

Basierend auf der Anwendung ist der Markt in Automobil und Mobilität, industrielle Automatisierung und Robotik, Unterhaltungselektronik, Sicherheit und Überwachung, Gesundheitswesen und biomedizinische Bildgebung und andere unterteilt.

Das Segment Industrieautomation und Robotik wird den Markt voraussichtlich mit einem Anteil von 27,30 % im Jahr 2026 dominieren, da Ereigniskameramodule in großem Umfang in der Fabrikautomatisierung, Bildverarbeitung und Robotersystemen eingesetzt werden, um eine Echtzeit-Objekterkennung und Prozessoptimierung zu ermöglichen. Der zunehmende Vorstoß für Industrie 4.0-Initiativen und intelligente Fertigung treibt die Nachfrage in diesem Segment weiter an.

Automotive & Mobility wird voraussichtlich mit der höchsten CAGR wachsen, angetrieben durch die schnelle Integration ereignisbasierter BildverarbeitungstechnologienErweiterte Fahrerassistenzsysteme (ADAS)und autonome Fahrzeuge. Der Bedarf an visueller Datenverarbeitung mit geringer Latenz und hoher Geschwindigkeit für sicherere und effizientere Mobilitätslösungen treibt die schnelle Expansion dieses Segments voran.

REGIONALER AUSBLICK AUF DEN EVENTKAMERAMODULMARKT

Nordamerika

North America Event Camera Module Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 2,83 Milliarden US-Dollar, was 35,30 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,25 Milliarden US-Dollar erreichen. Nordamerika hält aufgrund seiner starken technologischen Infrastruktur, seines fortschrittlichen F&E-Ökosystems und der hohen Akzeptanzrate fortschrittlicher Technologien den größten Anteil am Weltmarkt. Die Präsenz führender Marktteilnehmer, darunter Google, Apple und Intel, hat die schnelle Entwicklung der ereignisbasierten Vision-Technologie erleichtert. Der US-Markt soll bis 2026 ein Volumen von 2,38 Milliarden US-Dollar erreichen.

- Im Februar 2025 entwickelt Apple mit der Veröffentlichung von visionOS 2.4 sein Betriebssystem Vision Pro weiter und führt mehrere neue Funktionen ein, die das Benutzererlebnis verbessern sollen. Die Lösung wird über KI-gestützte Funktionen verfügen, darunter Schreibwerkzeuge und Bildverarbeitungsfunktionen.

Darüber hinaus werden erhebliche Investitionen in autonome Fahrzeuge, Robotik usw. getätigtKünstliche Intelligenz (KI)-getriebene Anwendungen stärken die Marktposition der Region weiter. Die steigende Nachfrage nach Echtzeit-Vision-Lösungen in den USA für Sektoren wie Verteidigung, Gesundheitswesen und Unterhaltungselektronik trägt ebenfalls zur Dominanz der Region bei.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 1,88 Milliarden US-Dollar, was 23,40 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,17 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR auf dem Weltmarkt verzeichnen, angetrieben durch schnelle technologische Fortschritte, zunehmende industrielle Automatisierung und wachsende Investitionen in KI und Robotik. Der japanische Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,71 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,31 Milliarden US-Dollar erreichen.

- Das Deloitte Asia Pacific AI Institute bietet C-Level-Führungskräften und Technologieführern praktische Einblicke in die Förderung vertrauenswürdiger KI. Der Bericht betont die Notwendigkeit starker Rahmenbedingungen, da sich die KI-Investitionen im asiatisch-pazifischen Raum bis 2030 voraussichtlich verfünffachen und auf 117 Milliarden US-Dollar betragen werden.

Die starke Produktionsbasis der Region, insbesondere in China, Japan, Indien und Südkorea, fördert die Einführung von Eventkameras in verschiedenen Anwendungen. Darüber hinaus steigt die staatliche Unterstützung fürIntelligente Infrastrukturund die digitale Transformation beschleunigt die Marktexpansion.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 2,13 Milliarden US-Dollar 26,50 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,42 Milliarden US-Dollar erreichen. Europa hält den zweitgrößten Anteil am Weltmarkt, angetrieben durch erhebliche technologische Fortschritte, eine gut etablierte Automobilindustrie und eine steigende Nachfrage nach industrieller Automatisierung. Der britische Markt soll bis 2026 ein Volumen von 0,6 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,53 Milliarden US-Dollar erreichen.

- Nach Angaben der Europäischen Kommission ist die Automobilindustrie eine wichtige Säule der europäischen Wirtschaft und beschäftigt etwa 13,8 Millionen Menschen, was 6,1 % der gesamten EU-Beschäftigung ausmacht. Die EU ist nach wie vor einer der weltweit größten Automobilhersteller und stellt jährlich rund 14,8 Millionen Fahrzeuge her, darunter 12,2 Millionen Personenkraftwagen.

Das Vereinigte Königreich, Deutschland und Frankreich stehen an der Spitze der Innovation bei KI-gestützten Bildverarbeitungssystemen und tragen zur weit verbreiteten Einführung von Eventkameras bei. Darüber hinaus unterstützen Initiativen der Europäischen Union (EU).Intelligente Fertigungund die digitale Transformation fördern das Marktwachstum in verschiedenen Branchen.

Naher Osten, Afrika und Südamerika

Im Jahr 2025 hielten der Nahe Osten und Afrika 6,00 % des Weltmarktes und erreichten einen Wert von 0,49 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 0,54 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass der Nahe Osten sowie Afrika und Südamerika mit einer durchschnittlichen jährlichen Wachstumsrate des Marktes wachsen, angetrieben durch zunehmende Investitionen in Smart-City-Initiativen, Infrastrukturentwicklung und Sicherheitsanwendungen. Regierungen in den Vereinigten Arabischen Emiraten, Brasilien, Saudi-Arabien und Südafrika konzentrieren sich auf die Verbesserung städtischer Überwachungssysteme, was zu einer mäßigen Einführung der Event-Kameratechnologie führt.

- Im Januar 2025 investierten der brasilianische Präsident und zwölf Minister der Regierung 32 Milliarden US-Dollar, um IoT, KI und eine bedeutende Dateninfrastruktur voranzutreiben. Diese Initiative zielt darauf ab, Brasilien zu unterstützendigitale Transformationim verarbeitenden Gewerbe und in der Industrie.

Der Automobilsektor im Nahen Osten und in Afrika befindet sich noch in der Entwicklung, wobei die Verbreitung autonomer Fahrzeuge und ADAS-Technologien begrenzt ist. Es wird jedoch erwartet, dass zunehmende Investitionen in KI-gestützte Mobilitätslösungen, insbesondere in den VAE, zum Marktwachstum beitragen werden. Zum Beispiel,

- Laut PwC investierte der Nahe Osten im Jahr 2024 2,4 Milliarden US-Dollar in KI-gesteuerte Klimatechnologie, was fast dem 2,5-fachen der im Vorjahr getätigten Investitionen entspricht. 96 % dieser Investitionen entfielen auf autonome Fahrzeuge, was das Engagement der Region für die Transformation der Zukunft der Mobilität unterstreicht.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 0,71 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 8,80 % entspricht, und wird im Jahr 2026 voraussichtlich 0,78 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Strategische Allianzen und Investitionen ebnen den Weg für wachsende Geschäftsentwicklungen

Die Marktteilnehmer aktualisieren ihre bestehenden Produkte und entwickeln neue Produkte, um den veränderten Kundenanforderungen gerecht zu werden. Neue Innovationen, die Weiterentwicklung bestehender Portfolios und neue Integrationen helfen Unternehmen, ihre Produktkompetenz zu erweitern, ein besseres Benutzererlebnis zu bieten und messbare Bewertungen und Analysen für Vermarkter zu erstellen. Darüber hinaus sind strategische Vereinbarungen, Partnerschaften und Kooperationen sowie Fusionen und Übernahmen wichtige grundlegende Geschäftsstrategien, die jeder Marktteilnehmer verfolgt, um seine Geschäftstätigkeit und geografische Präsenz zu erweitern. Die Strategie trägt zur allgemeinen Entwicklung und Erweiterung des Marktanteils von Event-Kameramodulen bei.

Hauptakteure auf dem Markt für Eventkameramodule

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die Marktteilnehmer wie Samsung, Sony Corporation, Prophesee.ai, iniVation AG und OmniVision gehören mit einem Marktanteil von 55 % – 60 % zu den führenden Playern. Diese führenden Anbieter verkaufen ihre Produkte in verschiedenen Regionen weltweit, unter anderem in Amerika, im asiatisch-pazifischen Raum und in Europa. Darüber hinaus streben diese Unternehmen die Zusammenarbeit, Produkteinführungen, Partnerschaften, Fusionen und Übernahmen (M&A) an, um ihr Geschäft und ihre geografische Präsenz zu erweitern. Zum Beispiel,

- Im Mai 2024 gab Prophesee bekannt, dass sein ereignisbasierter Metavision HD-Sensor mit den AMD Kria KV260 Vision AI Starter Tools kompatibel ist und eine robuste und effiziente Lösung zur Beschleunigung der Weiterentwicklung anspruchsvoller Bildverarbeitungsanwendungen bietet. Diese Entwicklung arbeitet mit einer AMD-Plattform in der Branche zusammen und bietet Kunden die Möglichkeit, eine industrietaugliche Lösung zu evaluieren und in die Produktion zu überführen, die auf Anwendungen wie Sicherheitskameras, Einzelhandelsanalysen, Smart Cities, maschinelle Bildverarbeitung und mehr zugeschnitten ist.

Liste der profilierten Unternehmen für Event-Kameramodule

- Samsung (Südkorea)

- Sony Corporation(Japan)

- Prophesee.ai(Frankreich)

- iniVation AG (Schweiz)

- Northrop Grumman (USA)

- CenturyArks Co., Ltd. (Japan)

- OMNIVISION (USA)

- IMAGO Technologies GmbH(Deutschland)

- LUCID Vision Labs Inc. (Kanada)

- Pepperl+Fuchs SE(Deutschland)

- SynSense (Schweiz)

- Framos (Kanada)

- OpenMV, LLC (USA)

- Cognex Corporation (USA)

- Teledyne Technologies (USA)

- Keyence Corporation (Japan)

- Allied Vision Technologies GmbH (Deutschland)

- Chicony Electronics Co., Ltd. (Taiwan)

- Andere Spieler

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Apple plant, sein Vision Pro-Betriebssystem mit der Veröffentlichung von visionOS 2.4 weiterzuentwickeln und mehrere neue Funktionen einzuführen, die das Benutzererlebnis verbessern sollen. Die Lösung wird über KI-gestützte Funktionen verfügen, darunter Schreibwerkzeuge und Funktionen zur Bildgenerierung.

- Januar 2025:Prophesee hat sich mit Eoptic, Inc., das für seine Integration optischer Systeme und Bildgebung bekannt ist, zusammengetan, um eine strategische Allianz zu bilden, die sich auf die Integration des prismatischen Sensormoduls von Eoptic in die Hochgeschwindigkeits-Ereigniserkennung konzentriert. Ziel dieser Partnerschaft ist es, die ereignisbasierten Metavision-Sensoren von Prophesee mit der Cambrian Edge-Bildgebungsplattform von Eoptic zu kombinieren, um Herausforderungen bei der Echtzeitbildgebung zu bewältigen und neue Möglichkeiten in der dynamischen visuellen Verarbeitung zu untersuchen.

- Dezember 2024:Ultraleap stellte ein Entwicklungskit vor, das die GENX320-Ereigniskamera von Prophesee mit fortschrittlicher Mikrogestensteuerung über das Helios SDK kombiniert. Diese Innovation zielt darauf ab, die Interaktionstechnologie für Smart Glasses zu transformieren und eine präzise gestenbasierte Steuerung für verschiedene Anwendungen zu ermöglichen.

- Oktober 2024:LUCID Vision Labs, Inc., ein Unternehmen, das Industriekameras entwickelt und herstellt, stellte die ereignisbasierte 2,5-GigE-Kamera Triton2 EVS vor. Diese Kamera ist mit den ereignisbasierten Vision-Sensoren IMX637 und IMX636 ausgestattet, die in Zusammenarbeit mit Sony und Prophesee entwickelt wurden.

- Oktober 2024:Der Volkswagen-Konzern kündigte Pläne an, Sensor- und Bilddaten seiner Fahrzeuge zur Verbesserung von Fahrerassistenzsystemen und automatisierten Fahrfunktionen zu nutzen. Die Initiative startete zunächst im vierten Quartal in Deutschland und begann mit Volkswagen- und Audi-Modellen, bevor sie auf andere Marken innerhalb des Konzerns ausgeweitet wurde.

- Oktober 2024:CenturyArks Co., Ltd. stellte offiziell das BothView C-Mount-Modell vor, eine Variante des ereignisbasierten Vision-Kameraprodukts SilkyEvCam.

- September 2024: Sony und Raspberry Pi haben eine KI-Kamera auf den Markt gebracht. Die Raspberry Pi AI-Kamera, die sich gut für die Einplatinencomputer des Raspberry Pi eignet, wird zu einem Verkaufspreis von 70 US-Dollar erhältlich sein.

INVESTITIONSANALYSE UND CHANCEN

Der Markt bietet erhebliche Investitionsmöglichkeiten, angetrieben durch die steigende Nachfrage nach Bildverarbeitungslösungen mit hoher Geschwindigkeit und geringer Latenz in verschiedenen Branchen. Es wird erwartet, dass Investoren von der zunehmenden Einführung ereignisbasierter Bildverarbeitungstechnologien in neuen Anwendungen wie autonomen Fahrzeugen und intelligenten Fabriken profitieren, die eine Datenverarbeitung in Echtzeit erfordern. Darüber hinaus wird erwartet, dass Entwicklungen in der Sensorauflösung und KI-Integration neue Wachstumschancen eröffnen und den Markt für strategische Investitionen und Partnerschaften äußerst attraktiv machen.

BERICHTSBEREICH

Der globale Marktbericht bietet einen Überblick über den Markt und konzentriert sich auf zentrale Merkmale wie führende Akteure, Produkttypen, Lieferkette und deren Anwendungsfälle im Markt. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet aktuelle marktbezogene Verbesserungen. Darüber hinaus deckt der Bericht die Wettbewerbslandschaft des Gesamtmarktes ab. Darüber hinaus umfasst der Bericht auch mehrere Faktoren, die das Wachstum des Marktes in den letzten Jahren unterstützt haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 13,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

Durch Beschluss

Auf Antrag

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 24,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der globale Markt auf 8,04 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,40 % wachsen.

Nach Anwendung war das Segment Industrieautomation und Robotik im Jahr 2026 marktführend.

Die steigende Nachfrage nach Hochgeschwindigkeits-Bildgebungsanwendungen in verschiedenen Sektoren, darunter Robotik, Automobilindustrie und Industrieautomation, treibt die Einführung von Event-Kameramodulen auf dem Markt voran.

Samsung, Sony Corporation, Prophesee.ai und iniVation AG sind die Top-Player auf dem Markt.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 35,30 % im Jahr 2025.

Nach Typ wird erwartet, dass die ereignisbasierten Vision-Sensoren (EVS) im Prognosezeitraum mit der höchsten CAGR wachsen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf