Marktgröße, Anteil und Branchenanalyse für feldprogrammierbare Gate-Arrays, nach Typ (Low-End, Mid-Range und High-End), nach Knotengröße (≤ 16 nm, 20–90 nm und > 90 nm), nach Technologie (SRAM, Antifuse, Flash und andere (EEPROM usw.)), nach Anwendung (Telekommunikation und Netzwerke, Rechenzentren und HPC, Verbraucher und IoT, Automobil, Industrie, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen und andere). (Energie & Versorgung usw.)) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für feldprogrammierbare Gate-Arrays

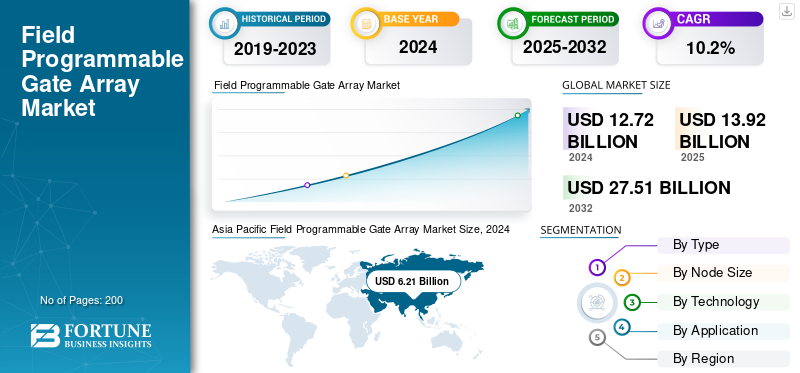

Die globale Marktgröße für feldprogrammierbare Gate-Arrays wurde im Jahr 2025 auf 13,92 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 15,28 Milliarden US-Dollar im Jahr 2026 auf 32,46 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,88 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für feldprogrammierbare Gate-Arrays mit einem Marktanteil von 49,1 % im Jahr 2025.

Ein Field Programmable Gate Array (FPGA) ist eine Art integrierter Schaltkreis, den der Benutzer nach der Herstellung programmieren oder neu konfigurieren kann, um eine bestimmte digitale Aufgabe auszuführen. FPGAs sind sehr vielseitig und bestehen aus einer Reihe konfigurierbarer Logikblöcke und programmierbarer Verbindungen, die miteinander verbunden werden können, um maßgeschneiderte digitale Schaltkreise zu entwickeln. Dies ermöglicht Funktionen wie Software-Updates, Fehlerbehebungen und Rapid Prototyping, ohne die physische Hardware zu ändern.

Die Hauptkräfte sind der zunehmende Einsatz von KI und IoT sowie die Ausweitung vonRechenzentrenund 5G-Infrastruktur sowie ein steigender Bedarf an leistungsstarken und maßgeschneiderten Lösungen in den Bereichen Automobil, Luft- und Raumfahrt und Unterhaltungselektronik.

Zu den führenden Unternehmen der Branche zählen Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation sowie Lattice Semiconductor und QuickLogic Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für feldprogrammierbare Gate-Arrays

- Marktgröße 2025: 13,92 Milliarden US-Dollar

- Marktgröße 2026: 15,28 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 65,35 Milliarden US-Dollar

- CAGR: 9,88 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für feldprogrammierbare Gate-Arrays mit einem Anteil von 49,10 % im Jahr 2025.

- Das Mittelklassesegment wird im Jahr 2026 voraussichtlich 52,44 % des Marktes ausmachen.

- Das SRAM-basierte FPGA-Segment wird im Jahr 2026 voraussichtlich einen Marktanteil von 75,58 % halten.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt mit einem Umsatz von 6,84 Milliarden US-Dollar und einem Anteil von 49,10 % im Jahr 2025 an.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 3,37 Milliarden US-Dollar und 24,20 % des Weltmarktes.

Europa

Europa erwirtschaftete einen Umsatz von 2,30 Milliarden US-Dollar, was 16,53 % des Weltmarktes im Jahr 2025 entspricht.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 3,02 Milliarden US-Dollar erreichen, angetrieben durch die Nachfrage nach KI, Rechenzentren und 5G-Infrastruktur.

Japan

Die zunehmende Einführung von FPGAs in der Telekommunikation, der industriellen Automatisierung und der fortschrittlichen Elektronik unterstützt die Marktexpansion.

Mehr lesen

Auswirkungen von KI

KI-Fortschritte treiben die zunehmende Akzeptanz von FPGAs voran

Einer der Schlüsselfaktoren, der zum zunehmenden Einsatz von Field Programmable Gate Arrays (FPGAs) führt, ist künstliche Intelligenz (KI). Die Rekonfigurierbarkeit von FPGAs ermöglicht die Anpassung der Hardware nach der Herstellung an den für eine Anwendung erforderlichen Umfang und ermöglicht so eine effiziente Anpassung an sich ändernde KI-Inferenzanforderungen. Der parallele Verarbeitungscharakter ihrer intrinsischen Fähigkeit für Echtzeit-KI-Anwendungen ist für Edge-Computing und autonome Systeme, bei denen die Reaktionszeit von entscheidender Bedeutung ist, von erheblicher Bedeutung. Angesichts der wachsenden Komplexität von KI-Modellen wird die Flexibilität von FPGAs eine zukunftssichere Lösung zur Unterstützung intelligenter Geräte in verschiedenen Bereichen bieten, darunter unter anderem in der Automobilindustrie, der Medizintechnik und in Rechenzentren. Diese Selbstdarstellung der KI- und FPGA-Technologie ist ein Anreiz für die Verbreitung und Innovation des KI-Hardware-Ökosystems.

Auswirkungen gegenseitiger Zölle

Gegenseitige Zölle zur Erhöhung der FPGA-Produktionskosten

Durch die Handelspolitik verursachte gegenseitige Zölle können enorme Auswirkungen auf den Markt für Field Programmable Gate Arrays (FPGAs) haben. Diese Zölle machen den Kauf importierter Komponenten wie integrierter Schaltkreise, Logikblöcke und Spezialmaterialien tendenziell teurer, was die Produktionskosten von FPGAs direkt erhöht. Diese erhöhten Kosten können Wettbewerbsvorteile beeinträchtigen und die Effizienz der Lieferkette beeinträchtigen, insbesondere bei Unternehmen, die auf internationale Fertigung angewiesen sind. Darüber hinaus kann der Zoll zu einer Volatilität der Endproduktpreise führen, was die Reaktionsfähigkeit in kostenelastischen Märkten verringert. Infolgedessen könnten gegenseitige Zölle die Wachstumsrate des Marktes verändern, indem sie sowohl bei Herstellern als auch bei Investoren Unsicherheit hervorrufen.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach KI, ML und Rechenzentrumsbeschleunigung treibt das Marktwachstum voran

Die steigende Nachfrage nach künstlicher Intelligenz (KI),Maschinelles Lernen (ML), und die Beschleunigung von Rechenzentren bleibt einer der Haupttreiber für die Entwicklung des FPGA-Marktes. Da KI-Algorithmen und groß angelegte Datenverarbeitung umfangreiche parallele Berechnungen und Echtzeitanalysen erfordern, bieten FPGAs im Vergleich zu ASICs für feste Zwecke eine unübertroffene Rekonfigurierbarkeit, geringe Latenz und energieeffiziente Verarbeitung. All diese Eigenschaften qualifizieren sie für die Unterstützung dynamischer Arbeitslasten in einer Cloud-Umgebung, die von Unternehmen wie AWS, Azure und Baidu betrieben wird. Infolgedessen nimmt die Implementierung von FGPA in der IT-Infrastruktur zu, was Hochleistungsrechnen, KI-Inferenz-Engines und Edge-Analytics-Implementierungen in globalen Datenökosystemen fördert.

Marktbeschränkungen

Konkurrenz durch aufstrebende Alternativen behindert das Wachstum

Angesichts der zunehmenden Hindernisse auf dem FPGA-Markt stellen neue Technologien, darunter anwendungsspezifische integrierte Schaltkreise (ASICs), Grafikprozessoren (GPUs) und dedizierte KI-Beschleuniger, eine Bedrohung für den FPGA-Markt dar. Diese Ersatzstoffe ändern sich schnell und bieten bessere Leistung, höhere Effizienz oder niedrigere Stückkosten für bestimmte Rechenlasten. Ein Beispiel ist, dass ASICs optimale Funktionen bei festen Funktionen bieten, während GPUs für die parallele Verarbeitung bei KI- und Deep-Learning-Berechnungen geeignet sind. Da immer mehr Branchen den Schwerpunkt auf spezialisierte Hochleistungsprozessoren legen, stehen FPGAs zunehmend unter Druck, die Vorteile der Rekonfigurierbarkeit zu demonstrieren. Eine solche erhöhte Wettbewerbsfähigkeit kann den Einsatz von FPGA in allgemeinen Anwendungen einschränken und das Marktwachstum verringern, insbesondere in Rechenzentren und Hochleistungsrechnersystemen.

Marktchancen

5G, 6G und Netzwerke der nächsten Generation treiben das Wachstum voran und schaffen Marktwachstumschancen

Die Geschwindigkeit von 5G, das Aufkommen von 6G und die Entwicklung von Netzwerksystemen der nächsten Generation haben enorme Chancen auf dem FPGA-Markt geschaffen. FPGAs sind auch nützlich, um flexible, leistungsstarke Netzwerke mit geringer Latenz bereitzustellen. Da sie umprogrammiert werden können, können sie sich schnell an neue Telekommunikationsstandards und -protokolle anpassen, insbesondere an Open Radio Access Network (Open RAN)-Architekturen. Da immer mehr Netzwerkbetreiber und Gerätehersteller in die zukünftige Konnektivitätsinfrastruktur investieren, werden auf FPGA basierende Lösungen zunehmend in Basisstationen, Signalverarbeitungseinheiten und Edge-Computing-Plattformen eingesetzt. Die Flexibilität macht FPGAs zu wichtigen Wegbereitern von Kommunikationssystemen, die in der Zukunft in Branchen und globalen Netzwerken implementiert werden können.

FELDPROGRAMMIERBARER GATE-ARRAY-MARKTTRENDS

Das Wachstum von Low-Power- und Embedded-FPGAs (eFPGAs) entwickelt sich zu einem wichtigen Markttrend

Die Einführung von stromsparenden und eingebetteten FPGAs (eFPGAs) ist ein wichtiger Trend, der den FPGA-Markt beeinflusst. Sie werden in System-on-Chip-Designs (SoC) integriert, die eine vielseitige Hardwarebeschleunigung in kleinen und energieeffizienten Verbraucherdesignprodukten ermöglichen. Besonders gefragt ist es in der Automobilelektronik, im Internet der Dinge (IoT) und in der industriellen Automatisierung, wo Echtzeitverarbeitung und rekonfigurierbare Logik unerlässlich sind und ohne Beeinträchtigung der Systemflexibilität implementiert werden müssen. Mit eFPGAs können Hersteller Leistung und Stromverbrauch in Einklang bringen, ohne die Systemflexibilität zu beeinträchtigen. Die Einführung der eFPGA-Technologie in der Chiparchitektur wird wahrscheinlich zu Innovationen und neuen Märkten im globalen System führen, da immer mehr intelligente Geräte implementiert werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Ausgewogene Leistung und Erschwinglichkeit steigern das Wachstum im Mittelklassesegment

Je nach Typ wird der Markt in Low-End-, Mid-Range- und High-End-Modelle unterteilt.

Das Mittelklasse-Segment hielt im Jahr 2024 mit 6,73 Milliarden US-Dollar den größten Umsatzanteil am globalen Gesamtmarkt. Im Jahr 2026 wird das Mittelklasse-Segment einen Marktanteil von 52,44 % ausmachen. Der Umsatzanstieg ist auf die ausgewogene Leistung und Erschwinglichkeit in einem breiten Anwendungsspektrum zurückzuführen

Von allen Segmenten weisen High-End-FPGAs mit 12,3 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum wird hauptsächlich durch die steigende Nachfrage nach Hochleistungsrechnen und KI-Workloads angetrieben.

Nach Knotengröße

Das 20-90-nm-Segment dominiert aufgrund seiner weiten Verbreitung den Markt

Basierend auf der Knotengröße wird der Markt in ≤16 nm, 20-90 nm und >90 nm unterteilt.

Das 20-90-nm-Segment dominiert mit einem Marktanteil von 6,53 Milliarden US-Dollar. Das 20-90-nm-Segment wird im Jahr 2026 einen Marktanteil von 50,45 % ausmachen. Aufgrund der kostengünstigen Produktion und der weiten Verbreitung generiert das Segment weiterhin den größten Umsatz.

≤16-nm-Knoten weisen mit 13,5 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum des Segments ist hauptsächlich darauf zurückzuführen, dass fortschrittliche, kleinere Knoten eine höhere Leistung und einen geringeren Stromverbrauch für KI- und Rechenzentrumsanwendungen ermöglichen.

Durch Technologie

Flexibilität und Reife steigern das Wachstum des SRAM-Segments

Basierend auf der Technologie wird der Markt in SRAM, Antifuse, Flash und andere (EEPROM usw.) unterteilt.

Das SRAM-basierte FPGA-Segment hatte im Jahr 2024 mit 9,49 Milliarden US-Dollar den größten Marktanteil bei feldprogrammierbaren Gate-Arrays. Das Wachstum des Segments ist hauptsächlich auf ihre Flexibilität und Reife zurückzuführen. Es wird erwartet, dass das SRAM-basierte FPGA-Segment den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 75,58 % ausmacht.

SRAM-basierte FPGAs stellen mit 10,9 % auch die größte CAGR auf dem Weltmarkt dar. Das Segment wächst vor allem aufgrund fortlaufender Innovationen bei Hochgeschwindigkeits- und Low-Power-Designs schneller.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der weit verbreitete Einsatz der 5G-Infrastruktur steigert das Wachstum des Telekommunikations- und Netzwerksegments

Basierend auf der Anwendung ist der Markt in Telekommunikation und Netzwerke, Rechenzentren und HPC, Verbraucher und IoT, Automobil, Industrie, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen und andere (Energie und Versorgung usw.) unterteilt.

Das Telekommunikations- und Netzwerksegment hatte im Jahr 2024 mit 4,04 Milliarden US-Dollar den größten Marktanteil. Das Telekommunikations- und Netzwerksegment wird im Jahr 2026 voraussichtlich 31,94 % des Marktes ausmachen. Das Wachstum des Segments ist hauptsächlich auf die weit verbreitete Einführung der 5G-Infrastruktur zurückzuführen.

Rechenzentrums- und HPC-Anwendungen weisen mit 13,7 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum des Segments ist hauptsächlich auf die KI-Beschleunigung zurückzuführenCloud-ComputingWachstum.

FELDPROGRAMMIERBARER GATE-ARRAY-MARKTREGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 3,37 Milliarden US-Dollar, was einem Anteil von 24,20 % entspricht, und wird voraussichtlich im Jahr 2026 3,68 Milliarden US-Dollar erreichen. Das Wachstum der Region ist auf die Einführung von FPGAs für KI und Hochleistungsrechnen sowie eine starke Präsenz in Luft- und Raumfahrt- und Verteidigungsanwendungen zurückzuführen.

Mit einem erwarteten Umsatz von 3,02 Milliarden US-Dollar im Jahr 2026 stehen die USA an der Spitze des nordamerikanischen Marktes. Das Wachstum ist auf die gestiegene Nachfrage nach Hochleistungsrechnen, KI-Beschleunigung, Rechenzentren und 5G-Infrastruktur zurückzuführen.

Europa

Im Jahr 2025 erwirtschaftete Europa 2,3 Milliarden US-Dollar und trug damit 16,53 % zum Weltmarktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 2,49 Milliarden US-Dollar prognostiziert. Das Wachstum der Region ist auf die Nachfrage zurückzuführenErweiterte Fahrerassistenzsysteme (ADAS), das Internet der Dinge (IoT), die 5G-Infrastruktur und Fortschritte bei High-Level-Synthese-Tools (HLS).

Das Vereinigte Königreich, Deutschland und Italien gehören zu den Haupttreibern des Marktwachstums, wobei der erforderliche Umsatzanteil bis 2026 jeweils 0,41 Milliarden US-Dollar, 0,48 Milliarden US-Dollar und 0,30 Milliarden US-Dollar beträgt.

Asien-Pazifik

Asia Pacific Field Programmable Gate Array Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum steht derzeit an der Spitze des Weltmarktes. Der asiatisch-pazifische Markt machte im Jahr 2025 6,84 Milliarden US-Dollar aus, was 49,10 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 7,54 Milliarden US-Dollar erreichen.

Indien und China tragen mit einem erwarteten Umsatzanteil von 0,79 Milliarden US-Dollar bzw. 2,64 Milliarden US-Dollar bis 2026 maßgeblich zum Wachstum des Marktes für feldprogrammierbare Gate-Arrays bei.

Südamerika, Naher Osten und Afrika

Der südamerikanische Markt wächst mit einem erwarteten Anteil von 0,99 Milliarden US-Dollar im Jahr 2025. Das Wachstum der Region ist auf den Einsatz von 5G und 6G sowie Hochleistungsrechnen zurückzuführen.

Im Jahr 2025 repräsentierten der Nahe Osten und Afrika 0,42 Milliarden US-Dollar, was 3,05 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,47 Milliarden US-Dollar anwächst. Das Wachstum der Region ist auf die aufkommende Infrastrukturentwicklung und die zunehmende Einführung von FPGA-basierten Lösungen zurückzuführen

Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 0,15 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Partnerschaften und Übernahmen, um ihre Marktpositionen zu behaupten

Zu den Hauptakteuren der Branche zählen Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation sowie Lattice Semiconductor und QuickLogic Corporation. Die Unternehmen dominieren den Markt, indem sie sich auf Strategien wie die Übernahme von Wettbewerbern, die Entwicklung fortschrittlicher Produkte mit neuen Technologien und den Aufbau strategischer Partnerschaften und Kooperationen mit anderen Technologieanbietern in Bereichen wie KI, Rechenzentren und 5G konzentrieren. Andere wichtige Akteure, darunter Lattice Semiconductor, Microchip Technology und QuickLogic, erweitern ebenfalls ihr Produktportfolio, konzentrieren sich auf Innovation und entwickeln Lösungen, um den sich wandelnden Anforderungen verschiedener Branchen gerecht zu werden.

LISTE DER SCHLÜSSELFELDPROGRAMMIERBARE GATE-ANORDNUNGUNTERNEHMEN IM PROFIL

- Advanced Micro Devices, Inc.(UNS.)

- NVidia Corporation (USA)

- Achronix Semiconductor Corporation(UNS.)

- Intel Corporation (USA)

- Gitterhalbleiter(UNS.)

- QuickLogic Corporation(UNS.)

- GOWIN Semiconductor (China)

- Broadcom Inc. (USA)

- Synopsys, Inc. (USA)

- Xilinx, Inc. (USA)

- Microchip Technology (USA)

- Altera Corporation(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025-Lattice Semiconductor, der führende Anbieter von programmierbaren Geräten mit geringem Stromverbrauch, stellte die Lattice MachXO5™-NX TDQ-Familie vor, die branchenweit ersten sicheren Steuerungs-FPGAs mit vollständiger Unterstützung für Post-Quantum-Kryptographie (PQC) gemäß Commercial National Security Algorithm (CNSA) 2.0. Basierend auf der preisgekrönten Lattice Nexus™-Plattform bieten MachXO5-NX TDQ-FPGAs unübertroffene Sicherheit, Zuverlässigkeit und Flexibilität für Computer-, Kommunikations-, Industrie- und Automobilanwendungen, da die Bedrohung durch quantenbasierte Cyberangriffe zunimmt.

- Mai 2025– Microchip Technology hat PolarFire® Core Field-Programmable Gate Arrays (FPGAs) und System on Chips (SoCs) veröffentlicht. Die neuen Geräte sind eine Weiterentwicklung der Basis-PolarFire-Familien und senken die Kundenkosten um bis zu 30 Prozent durch optimierte Funktionen und den Wegfall integrierter Transceiver.

- April 2025-Die Intel Corporation gab bekannt, dass sie eine endgültige Vereinbarung zum Verkauf von 51 % ihres Altera-Geschäfts an Silver Lake, einen weltweit führenden Anbieter von Technologieinvestitionen, abgeschlossen hat. Die Transaktion, die Altera mit 8,75 Milliarden US-Dollar bewertet, begründet die operative Unabhängigkeit von Altera und macht es zum größten reinen FPGA (Field Programmable Gate Array)HalbleiterLösungsunternehmen.

- Februar 2025-Everspin Technologies, Inc., der weltweit führende Entwickler und Hersteller von persistenten Speicherlösungen mit magnetoresistivem Direktzugriffsspeicher (MRAM), gab bekannt, dass sein PERSYST MRAM nun für die Konfiguration aller Lattice Semiconductor Field Programmable Gate Arrays (FPGA) validiert ist. Diese Validierung wird durch die Software-Suite Lattice Radiant™ ermöglicht und unterstreicht die Rolle von MRAM als robustes und zuverlässiges Konfigurationsspeichergerät für eine Vielzahl von Anwendungen in Branchen wie Industrie, Luft- und Raumfahrt, Militär und Automobil.

- November 2021-Renesas Electronics Corporation, ein führender Anbieter fortschrittlicher Halbleiterlösungen, gab bekannt, dass es mit einer neuen Reihe sehr kostengünstiger Geräte mit sehr geringem Stromverbrauch in den Markt für feldprogrammierbare Gate-Arrays (FPGA) einsteigt. Die ForgeFPGA™-Familie wird den untergedeckten Marktbedarf nach relativ kleinen Mengen programmierbarer Logik decken, die schnell und effizient in kostensensible Anwendungen integriert werden kann.

BERICHTSBEREICH

Der globale Marktbericht für feldprogrammierbare Gate-Arrays bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für feldprogrammierbare Gate-Arrays und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von 9,88 % von 2026 bis 2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Typ, Knotengröße, Technologie, Anwendung und Region |

|

Von Typ |

· Low-End · Mittelklasse · High-End |

|

Nach Knotengröße |

· ≤16 nm · 20-90 nm · >90 nm |

|

Von Technologie |

· SRAM · Antifuse · Blitz · Andere (EEPROM usw.) |

|

Von Anwendung |

· Telekommunikation und Netzwerke · Rechenzentrum und HPC · Verbraucher und IoT · Automobil · Industriell · Luft- und Raumfahrt und Verteidigung · Gesundheitspflege · Sonstiges (Energie und Versorgung usw.) |

|

Nach Region |

· Nordamerika (nach Typ, Knotengröße, Technologie, Anwendung und Land/Subregion) o USA (auf Antrag) o Kanada (auf Antrag) o Mexiko (auf Antrag) · Europa (nach Typ, Knotengröße, Technologie, Anwendung und Land/Subregion) o Großbritannien (auf Antrag) o Deutschland (auf Antrag) o Frankreich (auf Antrag) o Italien (auf Antrag) o Spanien (auf Antrag) o Russland (auf Antrag) o Benelux (auf Antrag) o Nordics (nach Anwendung) o Restliches Europa · Asien-Pazifik (nach Typ, Knotengröße, Technologie, Anwendung und Land/Subregion) o China (auf Antrag) o Japan (auf Antrag) o Indien (auf Antrag) o Südkorea (auf Antrag) o ASEAN (nach Antrag) o Ozeanien (auf Antrag) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Typ, Knotengröße, Technologie, Anwendung und Land/Subregion) o Argentinien (auf Antrag) o Brasilien (auf Antrag) o Restliches Südamerika Naher Osten und Afrika (nach Typ, Knotengröße, Technologie, Anwendung und Land/Subregion) o Türkei (auf Antrag) o Israel (auf Antrag) o GCC (auf Antrag) o Nordafrika (auf Antrag) o Südafrika (auf Antrag) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2025 auf 13,92 Milliarden US-Dollar und wird bis 2034 voraussichtlich 32,46 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 9,88 % aufweist.

Die steigende Nachfrage nach KI, ML und Rechenzentren beschleunigt das Marktwachstum.

Advanced Micro Devices, Inc., NVidia Corporation, Achronix Semiconductor Corporation, Intel Corporation und Lattice Semiconductor sowie QuickLogic Corporation gehören zu den Top-Playern auf dem Markt.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Der Wert des asiatisch-pazifischen Raums belief sich im Jahr 2025 auf 6,84 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf