Marktgröße, Anteil und Branchenanalyse für Ferndiagnosen für Nutzfahrzeuge, nach Fahrzeugtyp (leichte Nutzfahrzeuge, mittlere und schwere Nutzfahrzeuge sowie Busse und Reisebusse), nach Komponente (Hardware, Software und Dienste), nach Bereitstellungstyp (Cloud-basiert und vor Ort), nach Konnektivitätstyp (eingebettete Systeme, angebundene Systeme und integrierte Aftermarket-Systeme), nach Anwendung (Kernfahrzeugdiagnose, vorausschauende Wartung und Zustandsüberwachung und andere), nach Endbenutzer (Fracht und Logistik). (Flottenbetreiber, öffentliche und Personenverkehrsbetreiber und andere)

Marktgröße und Zukunftsaussichten für die Ferndiagnose von Nutzfahrzeugen

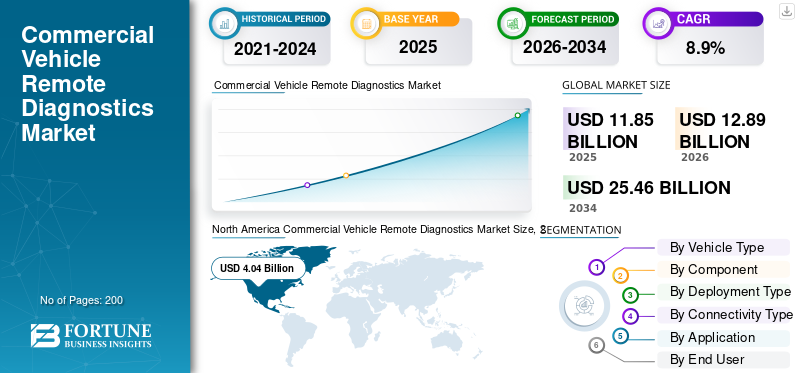

Die globale Marktgröße für die Ferndiagnose von Nutzfahrzeugen wurde im Jahr 2025 auf 11,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,89 Milliarden US-Dollar im Jahr 2026 auf 25,46 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,9 % aufweist. Nordamerika dominierte den Markt für Nutzfahrzeug-Ferndiagnosen mit einem Marktanteil von 34,09 % im Jahr 2025.

Der weltweite Markt für die Ferndiagnose von Nutzfahrzeugen umfasst digitale Tools und Dienste, die es Flotten, OEMs und Servicenetzwerken ermöglichen, den Zustand eines Lkw oder Transporters zu überprüfen, ohne ihn in einer Werkstatt physisch anzuschließen. Mit integrierten Sensoren, Telematikeinheiten und Cloud-Plattformen kann die Ferndiagnose Fehlercodes lesen, Leistungssignale verfolgen und Warnungen für Wartungsteams auslösen. Dies verbessert die Diagnosefähigkeiten und unterstützt die Echtzeitüberwachung des Fahrzeugzustands über Motoren, Getriebe, Nachbehandlungssysteme, Batterien und kritische Sicherheitsmodule hinweg.

Der Markt wird sich im Prognosezeitraum vom Lesen von Fehlercodes zur vorausschauenden und vorgeschriebenen Wartung weiterentwickeln. Flotten stehen unter ständigem Druck, die Wartungskosten zu senken, die Betriebszeit zu verbessern und strenge gesetzliche Anforderungen an die Fahrzeugkonformität zu erfüllen. Infolgedessen beschleunigt die steigende Nachfrage nach vernetzten Diensten die Einführung von Ferndiagnoseplattformen, die Analysen, Workflow-Automatisierung und Serviceplanung kombinieren. Ferndiagnosen stärken auch Flottenmanagementlösungen, indem sie Gesundheitseinblicke mit Routenplanung, Fahrerverhalten, Teileplanung und Garantieentscheidungen verknüpfen und so den Betreibern helfen, die Effizienz zu verbessern und die Betriebskosten zu senken.

Die Anwendungen umfassen Kernfehlererkennung, Remote-Fehlerbehebung, vorausschauende Wartung, Compliance-Berichte und Service-Orchestrierung für leichte Nutzfahrzeuge undschweres NutzfahrzeugFlotten. Das Wachstum wird auch durch ein umfassenderes OTA-Softwaremanagement, vernetzte Antriebsstränge und digitale Service-Ökosysteme unterstützt, die von OEMs und Tier-1-Zulieferern aufgebaut werden.

Kurz gesagt, das Marktwachstum wird durch datengesteuerte Abläufe und proaktive Wartung geprägt. Viele Anbieter streben danach, die globale Nutzfahrzeug-Ferndiagnosebranche durch gebündelte Abonnements, integrierte Portale und KI-gestützte Erkenntnisse zu halten. Parallel dazu erweitern OEMs und Telematikanbieter wie Bosch, Volvo und Mack Trucks Plattformfunktionen, Partnerschaften und Serviceintegrationen, um die Marktpräsenz für Ferndiagnosen zu stärken und die Marktgröße im Laufe der Zeit zu vergrößern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR NUTZFAHRZEUG-FERNDIAGNOSE

KI-gestützte Fehlerinterpretation wird zum Mainstream-Feature

Die Ferndiagnose verlagert sich von reinen Fehlercodes hin zu geführter Entscheidungsunterstützung. Plattformen nutzen zunehmend KI, um Fehler im Klartext zu erklären, Reparaturen zu priorisieren und nächste Maßnahmen zu empfehlen. Dieser Trend verbessert die Produktivität der Techniker und stärkt Flottenmanagementlösungen, wodurch Flotten dabei unterstützt werden, Wartungskosten zu senken und Zykluszeiten zu verkürzen. Mit der Skalierung treibt es die weltweite Nutzfahrzeug-Ferndiagnosebranche in Richtung höherwertiger Abonnements und differenzierter Analysen.

- Beispielsweise stellte Samsara im Juni 2025 KI-Tools zur Vereinfachung der Fahrzeugdiagnose vor, einschließlich klarerer Fehlererklärungen, die Reparaturen beschleunigen und die Effizienz bei Erstreparaturen für Flotten verbessern sollen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Betriebszeitdruck und Kosteninflation fördern die Einführung von Ferndiagnosen

Steigende Ausfallzeiten, Lieferverzögerungen und Technikermangel zwingen Fuhrparks dazu, Fehler früher zu überwachen und Fahrzeuge schneller zu reparieren. Die Ferndiagnose unterstützt die proaktive Wartung, verbessert die Erstreparaturraten und steigert die Effizienz der Betreiber sowie die Senkung der Betriebskosten durch die Minimierung von Straßeneinsätzen und ungeplanten Stopps. Diese wachsende Nachfrage nach Ferndiagnoselösungen ist von zentraler Bedeutung für die Marktausweitung, da Flotten vernetzte Arbeitsabläufe über gemischte Fahrzeugpopulationen hinweg standardisieren.

- Beispielsweise kündigte Volvo Trucks im März 2025 die automatisierte Fernprogrammierung in Volvo Connect an, die eine proaktive Softwarebereitstellung für Opt-in-Flotten ermöglicht, um die Betriebszeit zu verbessern und Werkstattbesuche zu reduzieren.

MARKTBEGRENZUNGEN

Cybersicherheit und Software-Update-Compliance erhöhen Kosten und Komplexität

Da Fahrzeuge zu vernetzten Computern werden, muss die Ferndiagnose strengeren Cyber- und Software-Update-Kontrollen genügen. Compliance erfordert sichere Architekturen, Dokumentation und Governance, was die Implementierungszeit und -kosten erhöht, insbesondere für Mehrmarkenflotten und kleinere Dienstleister. Dies kann die Einführung von Ferndiagnoselösungen in preissensiblen Märkten verlangsamen. Es wird erwartet, dass dies behindert wirdNutzfahrzeugWachstum des Ferndiagnosemarktes in den kommenden Jahren.

- Beispielsweise gab die britische VCA im November 2025 bekannt, dass neue Typgenehmigungsbestimmungen die Cybersicherheit nach UN R155 und die Softwareaktualisierung nach UN R156 einführen, wobei die verbindlichen Umsetzungstermine im Juni 2026 beginnen.

MARKTCHANCEN

Plug-and-Play-Konnektivität erweitert die Abdeckung über die Fabriktelematik hinaus

Eine große Chance ist die Vernetzung von Fahrzeugen ohne integrierte Telematik, insbesondere in älteren Flotten und fragmentierten Regionen. Plug-and-Play-Geräte und offene Schnittstellen ermöglichen eine schnellere Digitalisierung von Flotten, eine Skalierung der Fehlerbehebung aus der Ferne und die Standardisierung von Gesundheitsdaten ohne lange Nachrüstungsprojekte. Dies erweitert die adressierbare Nachfrage nach Fahrzeug-Ferndiagnosen und unterstützt das Marktwachstum durch die Beschleunigung der Einführung mehrerer Fahrzeuge in verschiedenen Flottentypen.

- Im April 2025 führte Continental beispielsweise VDO Link ein, eine Plug-and-Play-Lösung, die den Fernabruf von Fahrtenschreiber- und Fahrzeugdaten in Echtzeit ermöglicht, ohne dass eine feste Telematikeinheit installiert werden muss.

HERAUSFORDERUNGEN DES MARKTES

Lücken bei der Datenstandardisierung verringern die Diagnosegenauigkeit im großen Maßstab

Kommerzielle Flotten verwenden gemischte OEM-Modelle, Modelljahre und proprietäre Codebibliotheken. Wenn Plattformen markenspezifische Fehler nicht vollständig interpretieren können, wird die Ausgabe weniger umsetzbar, was das Vertrauen in Empfehlungen verringert und die Workflow-Automatisierung verlangsamt. Diese Herausforderung wirkt sich auf die Diagnosefähigkeiten aus und schränkt das flottenübergreifende Benchmarking ein. Dies kann die geschäftlichen Argumente für die Einführung von Ferndiagnosetools schwächen, insbesondere wenn Betreiber eine einheitliche Sicht auf verschiedene Anlagen erwarten.

- Beispielsweise stellte Geotab im April 2025 fest, dass einige Hersteller proprietäre Motorcodes verwenden, die nicht in Standardbibliotheken enthalten sind und in Telematikausgaben als unbekannte Diagnosefehler erscheinen können.

Segmentierungsanalyse

Nach Fahrzeugtyp

Leichte Nutzfahrzeuge sind Marktführer, da sie auf stark ausgelasteten Strecken unterwegs sind

Auf der Grundlage des Fahrzeugtyps wird der Markt segmentiertleichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge sowie Busse und Reisebusse.

Leichte Nutzfahrzeuge dominieren, da sie stark ausgelastete Strecken mit häufigen Stopp-Start-Zyklen befahren, sodass Betriebszeit und Reparaturgeschwindigkeit von entscheidender Bedeutung sind. LCV-Flotten nutzen Telematik auch früher für die Streckenführung, Compliance und Wartungsplanung, wodurch sich die Anschlussraten für Ferndiagnosetools erhöhen. Ihre hohen Stückzahlen und Serviceintensität beschleunigen Abonnements und Datennutzung und unterstützen eine stetige Plattformerweiterung in städtischen Logistik- und Serviceflotten.

- Beispielsweise hat Verizon Connect im Februar 2025 Lösungen auf den Markt gebracht, darunter DVIR-Tools, die darauf ausgelegt sind, Inspektionen und Compliance zu optimieren und Flotten gleichzeitig mit Erkenntnissen zu unterstützen, die dazu beitragen können, die fahrzeugbezogene Betriebsbelastung zu reduzieren.

Das Segment der mittelschweren und schweren Nutzfahrzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Software ist führend, da sie Modelle und Dashboards ständig verbessert

Auf der Grundlage der Komponenten wird der Markt in Hardware, Software und Dienstleistungen unterteilt.

Software dominiert den Marktanteil der Ferndiagnose von Nutzfahrzeugen, da Flotten umsetzbare Erkenntnisse und nicht nur Geräte wünschen. Analyseebenen übersetzen Signale in priorisierte Fehler, empfohlene Maßnahmen und automatisierte Wartungsworkflows. Die Software lässt sich auch über Fahrzeuge und Regionen hinweg skalieren und verbessert so kontinuierlich Modelle und Dashboards. Da sich Flotten auf Ergebnisse wie Betriebszeit und Kostenkontrolle konzentrieren, wächst die Software-Monetarisierung schneller als die Hardware und stärkt so die Führungsrolle in vernetzten Diagnose-Ökosystemen.

- Im Juli 2025 brachte Bosch beispielsweise FleetME auf den Markt, eine Plattform, die Fahrzeugdaten, prädiktive Analysen und Wartungsplanungs-Workflows verbindet, um Flotten dabei zu helfen, die Wartung ganzheitlich zu verwalten.

Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,5 % wachsen.

Nach Bereitstellungstyp

Cloudbasiertes Segment dominiert durch Skalierbarkeit und schnelle Funktionsbereitstellung

Auf der Grundlage des Bereitstellungstyps wird der Markt in Cloud-basiert und On-Premise unterteilt.

Das cloudbasierte Segment dominiert, da Flotten schnelle Rollouts, zentralisierte Dashboards und kontinuierliche Updates für Tausende von Fahrzeugen benötigen. Cloud-Plattformen ermöglichen außerdem KI-Modelle, Benchmarking und die Integration mit Teile- und Servicenetzwerken. Diese Struktur verbessert die Reaktionszeit bei Störungen und unterstützt Unternehmensabläufe, wodurch der ROI für große Betreiber, die verteilte Flotten verwalten, erhöht wird.

- Im März 2025 optimierten beispielsweise die Verbesserungen von Volvo Connect die Fernprogrammierung durch proaktives Senden von Software-Updates an angemeldete Flotten und ermöglichten so eine nahtlose Bereitstellung über alle Lkw hinweg, um die Betriebszeit zu steigern.

Es wird erwartet, dass das On-Premise-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,9 % wächst.

Nach Konnektivitätstyp

Eingebettete Systeme dominieren, da sie die Fehlererkennung aus der Ferne verbessern

Auf der Grundlage der Konnektivitätsart wird der Markt in eingebettete Systeme, angebundene Systeme und integrierte Aftermarket-Systeme unterteilt.

Eingebettete Systeme dominieren, da die werkseitig installierte Konnektivität eine kontinuierliche, sichere Datenerfassung und einen tieferen Zugriff auf Fahrzeugsubsysteme ermöglicht. Dies verbessert die Fehlererkennung aus der Ferne, unterstützt OTA-Updates und verringert die Abhängigkeit von Treibergeräten oder Aftermarket-Verkabelungen. Eingebettete Architekturen vereinfachen außerdem die Lebenszyklusunterstützung und ermöglichen es OEMs und Plattformen, konsistente Diagnosen für große Flottenpopulationen bereitzustellen.

- Im September 2025 meldete Volvo Trucks beispielsweise eine Millionvernetzte Lkwunterwegs und zeigt, wie vernetzte Dienste Over-the-Air-Updates ermöglichen, die unnötige Werkstattbesuche reduzieren.

Das Segment der integrierten Aftermarket-Systeme wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,2 % wachsen.

Auf Antrag

Kern Die Fahrzeugdiagnose dominiert, da es sich um eine tägliche betriebliche Basislinie handelt

Je nach Anwendung ist der Markt in Kerndiagnose von Fahrzeugen, vorausschauende Wartung und Zustandsüberwachung, Flottenleistung und Compliance-Management und andere unterteilt.

Die zentrale Fahrzeugdiagnose dominiert, da jede Flotte eine sofortige Fehlersichtbarkeit für Motor-, Emissions-, Brems- und Elektrikprobleme benötigt. Es ist der Einstiegspunkt für digitale Wartungsprogramme und die am häufigsten genutzte Funktion in allen Flotten, insbesondere in Umgebungen mit gemischten Anlagen. Sobald Kernwarnungen vertrauenswürdig sind, erweitern sich die Flottenvorausschauende Wartungund Workflow-Automatisierung, aber die Kerndiagnose bleibt der Anwendungsfall mit dem höchsten Volumen.

- Beispielsweise veröffentlichte Geotab im April 2025 Updates, die das Verständnis von Fehlern für Benutzer verbessern, einschließlich einer strukturierteren Ansicht der Fahrzeugfehlercodes, um die Diagnose-Workflows zu verbessern.

Das Segment Predictive Maintenance & Health Monitoring wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,2 % wachsen.

Vom Endbenutzer

Betreiber von Fracht- und Logistikflotten sind bei der Bewältigung dichter Strecken führend

Auf der Grundlage des Endverbrauchers ist der Markt in Betreiber von Fracht- und Logistikflotten, Betreiber öffentlicher und personengebundener Verkehrsmittel, industrielle und spezialisierte Flottenbetreiber, OEMs und autorisierte Servicenetzwerke und andere unterteilt.

Betreiber von Fracht- und Logistikflotten dominieren, da jede Stunde Ausfallzeit die Lieferungen stört und die Anlagenauslastung verringert. Sie fahren dichte Strecken, betreiben große Flotten und verlassen sich auf prädiktive Erkenntnisse, um Wartungsarbeiten entsprechend den Versandplänen zu planen. Die Ferndiagnose stärkt die Wartungskontrolle, reduziert Zwischenfälle am Straßenrand und verbessert die Koordination zwischen Fahrern, Disponenten und Reparaturnetzwerken, was sie zu einer Möglichkeit mit hohem ROI für die Logistik macht.

- Beispielsweise führte Mack Trucks im Februar 2025 erweiterte OTA-Funktionen ein, um die Fahrzeugleistung zu maximieren und gleichzeitig den Verwaltungsaufwand zu reduzieren, wodurch Flotten unterstützt werden, bei denen Verfügbarkeit und Betriebskontinuität Priorität haben.

Das Segment OEMs und autorisierte Servicenetzwerke wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,8 % wachsen.

REGIONALER AUSBLICK AUF DEN NUTZFAHRZEUG-FERNDIAGNOSEMARKT

Geografisch wird der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt eingeteilt.

Nordamerika

North America Commercial Vehicle Remote Diagnostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 4,04 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Anteil mit 3,73 Milliarden US-Dollar. Nordamerika dominiert aufgrund der hohen Telematikdurchdringung, der ausgereiften Flottendigitalisierung und einem starken ROI-Fokus auf Betriebszeit. Große Miettransportunternehmen und Privatflotten setzen in großem Umfang vernetzte Plattformen ein, die Wartungswarnungen, Fernprogrammierung und Servicenetzwerkkoordinierung kombinieren. OEM-Ökosysteme und die starke Einführung von Aftermarket-Telematik beschleunigen die Abonnements weiter, während Flotten messbare Einsparungen durch reduzierte Ausfallzeiten und schnellere Reparaturzyklen in den Vordergrund stellen. In den USA ist das Wachstum stärker ROI-orientiert, mit schnellerer SaaS-Bündelung und Standardisierung großer Flotten.

- Beispielsweise erweiterte Volvo Trucks North America im März 2025 die Fernprogrammierung von Volvo Connect, um OTA-Updates für neue und ältere Lkw zu optimieren und die Betriebszeit der Flotte zu maximieren.

US-Markt für Ferndiagnosen für Nutzfahrzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf rund 3,10 Milliarden US-Dollar geschätzt werden, was etwa 26,2 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 3,76 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Das Marktwachstum wird durch den Ausbau der Flotte, die zunehmende Dichte der E-Commerce-Logistik und die schnellere Digitalisierung in wichtigen Märkten vorangetrieben. Der gemischte Reifegrad fördert sowohl integrierte Konnektivität in neueren Fahrzeugen als auch Nachrüstlösungen für ältere Flotten. Da der Druck auf die Betriebszeit zunimmt, skalieren Plattformen, die Diagnose mit Disposition, Wartungsplanung und Fahrer-Workflows kombinieren, schnell über große, kostensensible Betreiberbasis hinweg.

China-Markt für Ferndiagnosen für Nutzfahrzeuge

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 1,65 Milliarden US-Dollar im Jahr 2025, was etwa 13,9 % des Weltmarktes entspricht.

Indischer Markt für Ferndiagnosen für Nutzfahrzeuge

Der indische Markt hatte im Jahr 2025 einen Wert von 0,43 Milliarden US-Dollar und machte etwa 3,6 % des weltweiten Umsatzes aus.

Europa

Europa soll in den kommenden Jahren eine Wachstumsrate von 7,2 % verzeichnen und bis 2026 einen Wert von 3,42 Milliarden US-Dollar erreichen. Europa wird durch Compliance-gesteuerte Digitalisierung wachsen, insbesondere in den Bereichen Fahrtenschreiber, Emissionen und Software-Governance-Anforderungen. Flotten nutzen zunehmend vernetzte Dienste, die den Datenabruf, Wartungsaufzeichnungen und Serviceplanung automatisieren, während OEMs sichere Update- und Diagnose-Toolchains erweitern, die an Cyber- und Softwareregeln ausgerichtet sind. Der Markt ist eher regulierungs- als preisgesteuert.

Deutschland Markt für Ferndiagnosen für Nutzfahrzeuge

Der deutsche Markt hatte im Jahr 2025 einen Wert von 0,89 Milliarden US-Dollar und machte etwa 7,5 % des weltweiten Umsatzes aus.

Britischer Markt für Ferndiagnosen für Nutzfahrzeuge

Der britische Markt hatte im Jahr 2025 einen Wert von 0,62 Milliarden US-Dollar, was etwa 5,2 % des weltweiten Umsatzes ausmachte.

Rest der Welt

Das Marktwachstum im Rest der Welt wird durch nachrüstbare Konnektivität, eine schrittweise Durchdringung der Telematik und einen zunehmenden Fokus auf die Reduzierung ungeplanter Ausfallzeiten im Bergbau, im Baugewerbe und im grenzüberschreitenden Güterverkehr unterstützt. Aufgrund von Infrastrukturlücken und Kostensensibilität ist die Akzeptanz unterschiedlich, aber Plug-and-Play-Lösungen und servicebasierte Angebote helfen Betreibern, die Wartung ohne große Vorabinvestitionen zu digitalisieren.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Software-First-Ökosysteme gestalten den Ferndiagnose-Wettbewerb neu

Der Wettbewerb auf dem globalen Markt für Ferndiagnosen von Nutzfahrzeugen wird davon geprägt, wie gut die Akteure Fahrzeugdaten in umsetzbare Wartungsergebnisse umwandeln. OEMs (Lkw- und Bushersteller) konzentrieren sich auf eingebettete Konnektivität, Fernprogrammierung und Händlerintegration. Tier-1-Lieferanten und Telematikplattformen konkurrieren, indem sie eine breitere Abdeckung mehrerer Marken, schnellere Analysen und Workflow-Tools anbieten, die Gesundheitswarnungen in Arbeitsaufträge und Serviceereignisse umwandeln.

Ein wesentliches Unterscheidungsmerkmal ist die Datentiefe. Unternehmen, die mehr Fehlercodebibliotheken entschlüsseln, sie mit Betriebsbedingungen korrelieren und eindeutige Empfehlungen aussprechen, gelten als Unternehmen mit besseren Diagnosefähigkeiten. Ein weiteres Unterscheidungsmerkmal ist die Integration; Kunden bevorzugen Plattformen, die die Fehlererkennung aus der Ferne mit der Planung, Teileverfügbarkeit, Garantieansprüchen und Technikerkommunikation verbinden, da dies direkt dazu beiträgt, die Wartungskosten zu senken und die Betriebszeit der Flotte zu verbessern.

Die Cloud-Architektur wird zum Standard, da sie schnelle Funktionsveröffentlichungen, flottenübergreifendes Benchmarking und skalierbare KI-Modelle unterstützt. Aus diesem Grund positionieren viele Anbieter Cloud-Analysen als Rückgrat von Flottenmanagementlösungen und dem breiteren Markt für Fahrzeug-Ferndiagnosen. Auch die Spielerzahl wächstCybersicherheitund Software-Update-Compliance, da vernetzte Fahrzeuge neue Audit-Anforderungen mit sich bringen und Kunden eine zuverlässige Datenverwaltung über den gesamten Lebenszyklus des Ferndiagnose-Marktberichts erwarten.

Um Marktanteile zu gewinnen, verfolgen führende Unternehmen OEM-zu-Plattform-Partnerschaften, den Erwerb von Workflow- oder Analysefunktionen, offene APIs für Drittanbieter-Apps und gebündelte Abonnements, die Ferndiagnosen mit Sicherheits-, Compliance- und Betriebs-Dashboards verbinden. Diese Strategie treibt die Welt direkt in Richtung einer Plattformkonsolidierung, bei der eine kleinere Gruppe von Ökosystemen die globale Ferndiagnosebranche für Nutzfahrzeuge durch langfristige Verträge und eingebettete Dienste halten kann.

- Beispielsweise haben Trimble und Daimler Truck North America im März 2025 Trimble Road Call mit Freightliner Service Tracker integriert, um Reparaturen zu rationalisieren und Ausfallzeiten durch vernetzte Wartungsworkflows zu reduzieren.

LISTE DER SCHLÜSSEL FERNDIAGNOSE-UNTERNEHMEN FÜR NUTZFAHRZEUGE PROFILIERT

- Bosch(Deutschland)

- Kontinental (Deutschland)

- ZF Friedrichshafen(Deutschland)

- Volvo Group (Schweden)

- Scania (Schweden)

- PACCAR (USA)

- Cummins(UNS.)

- Allison Transmission (USA)

- Geotab(Kanada)

- Samsara(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Daimler Truck führte Short Test als Diagnoselösung der nächsten Generation ein und ersetzte damit sein bisheriges Ferndiagnosesystem. Die aktualisierte Plattform bietet schnellere Fahrzeugstatusprüfungen, mobile Zugänglichkeit und eine verbesserte Integration in Werkstattabläufe, unterstützt eine effizientere Serviceabwicklung und stärkt die digitalen Wartungsfunktionen im gesamten Nutzfahrzeugnetzwerk.

- Oktober 2025:ZF hat eine SUMS Service Suite auf den Markt gebracht, die auf die Anforderungen der UN/ECE R156 abgestimmt ist und Tools und Dienste kombiniert, um ein sicheres Software-Update-Management zu unterstützen. Es verknüpft ZF-Diagnosefunktionen mit skalierbarer Software-Governance.

- August 2025:Continental stellte VDO Link vor, eine Plug-and-Play-Lösung, die digitale Fahrtenschreiber mit Cloud-Diensten für den Fernabruf von Daten verbindet. Es reduziert den Bedarf an fest installierten Telematikeinheiten und beschleunigt die Bereitstellung von Konnektivität.

- Juni 2025:Bosch hat FleetME auf den Markt gebracht, eine digitale Flottenwartungsplattform, die darauf ausgelegt ist, Fahrzeugdaten, Diagnosewarnungen und Serviceplanung in einer einzigen Schnittstelle zu zentralisieren. Die Lösung integriert sichprädiktive AnalytikMit Werkstatt-Koordinationstools können Fuhrparks die Wartung proaktiv verwalten, Ausfallzeiten minimieren und Wartungsentscheidungen für den Betrieb von Fahrzeugen mehrerer Marken optimieren.

- April 2025:Cummins kündigte auf der Bauma 2025 die weltweite Veröffentlichung seiner aktualisierten PrevenTech-Plattform an. Die Plattform legt den Schwerpunkt auf Fernüberwachung und prädiktive Analysen, um die Betriebszeit und Leistungsergebnisse von Motoren zu verbessern.

- März 2025:Volvo Trucks North America kündigte Verbesserungen bei Volvo Connect und Fernprogrammierung an, um OTA-Updates für neue und ältere Lkw zu optimieren. Durch diesen Schritt werden die Verfügbarkeitsdienste im Zusammenhang mit der vernetzten Diagnose gestärkt.

- März 2025:Trimble und Daimler Truck North America gaben eine Integration zwischen Trimble TMT Fleet Maintenance (Road Call) und Freightliner Service Tracker bekannt. Es zielt auf schnellere Reparaturen ab, indem es Ausfallereignisse mit Wartungsabläufen verknüpft.

- Februar 2025:Mack Trucks kündigte Verbesserungen seiner Over-the-Air-Funktionen an, darunter automatisierte Softwarebereitstellungsfunktionen, die darauf abzielen, den Verwaltungsaufwand zu reduzieren und die Fahrzeugleistung für Flotten zu verbessern. Dies unterstützt vernetzte Wartungs- und Diagnose-Workflows.

BERICHTSBEREICH

Die globale Marktanalyse für die Ferndiagnose von Nutzfahrzeugen bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Fahrzeugtyp, Komponente, Bereitstellungstyp, Konnektivitätstyp, Anwendung, Endbenutzer und Region |

| Nach Fahrzeugtyp |

|

| Nach Komponente |

|

| Nach Bereitstellungstyp |

|

| Nach Konnektivitätstyp |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,85 Milliarden US-Dollar und wird bis 2034 voraussichtlich 25,46 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 4,04 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 8,9 % aufweisen wird.

Das Segment der leichten Nutzfahrzeuge war nach Fahrzeugtyp Marktführer.

Betriebszeitdruck und Kosteninflation treiben die Marktexpansion voran.

Bosch, Volvo, Geotab und ZF gehören zu den Top-Playern auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf