Marktgröße, Anteil und Branchenanalyse für Festkörperbatterien für Elektrofahrzeuge, nach Elektrolyttyp (auf Sulfidbasis, auf Oxidbasis, auf Polymerbasis und Hybrid/Verbundwerkstoff), nach Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Batteriekapazität (unter 50 kWh, 50–80 kWh, 80–120 kWh und über 120 kWh), nach Anodenmaterial (Lithiummetall, Siliziumbasis, Graphitbasiert und anodenfrei), nach Zellarchitektur (Dünnschicht, Massentyp und 3D-strukturiert) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

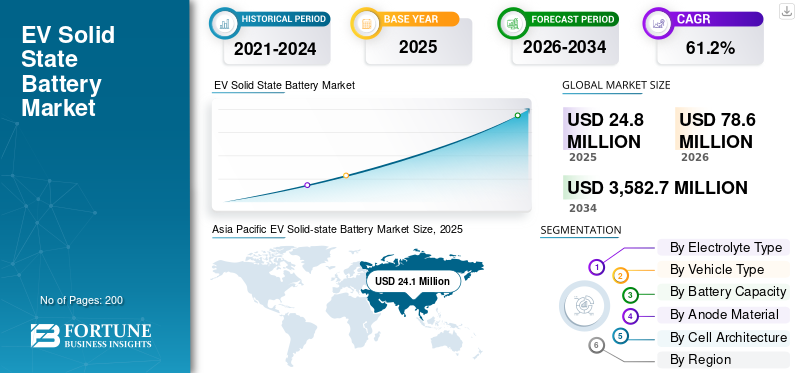

Marktgröße und Zukunftsaussichten für EV-Festkörperbatterien

Die weltweite Marktgröße für Festkörperbatterien für Elektrofahrzeuge wurde im Jahr 2025 auf 24,8 Millionen US-Dollar geschätzt. Der Markt soll von 78,6 Millionen US-Dollar im Jahr 2026 auf 3.582,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 61,2 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für Festkörperbatterien für Elektrofahrzeuge mit einem Marktanteil von 97,17 % im Jahr 2025.

Eine EV-Festkörperbatterie ist ein fortschrittliches Energiespeichersystem, das Festelektrolyte anstelle von Flüssigelektrolyten verwendet und eine höhere Energiedichte, verbesserte Sicherheit, schnelleres Laden und eine längere Lebensdauer für Elektrofahrzeuge bietet. Zu den wichtigsten Markttreibern gehören die zunehmende Verbreitung von Elektrofahrzeugen, die Nachfrage nach höherer Energiedichte und SicherheitsverbesserungenLithium-Ionen-Batterien, unterstützende Regierungspolitik, technologische Fortschritte und zunehmende Investitionen in die Batterieforschung und -herstellung der nächsten Generation.

Zu den Hauptakteuren auf dem Markt gehören Toyota, QuantumScape, Solid Power, Samsung SDI, CATL und Panasonic, die durch fortschrittliche Festelektrolyttechnologien, strategische Partnerschaften, Produktionsausweitung im Pilotmaßstab und Innovationen in den Bereichen Energiedichte, Sicherheit und Schnellladefähigkeiten konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Festkörperbatterien für Elektrofahrzeuge

- Marktgröße 2025: 24,8 Millionen US-Dollar

- Marktgröße 2026: 78,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 3.582,7 Millionen US-Dollar

- CAGR: 61,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Festkörperbatterien für Elektrofahrzeuge mit einem Anteil von 97,17 % im Jahr 2025.

- Das oxidbasierte Segment wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 61,3 % verzeichnen.

- Das HCV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 66,2 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 97,17 % und wird im Prognosezeitraum voraussichtlich die schnellste CAGR verzeichnen.

Europa

Europa hatte den zweitgrößten Marktanteil und soll bis 2034 mit einer jährlichen Wachstumsrate von 58,1 % wachsen.

Nordamerika

Nordamerika stellt den drittgrößten regionalen Markt dar, angetrieben durch technologische Innovation und zunehmende Investitionen des Privatsektors.

UNS.

Der US-Markt wird im Jahr 2026 auf 0,7 Millionen US-Dollar geschätzt, was etwa 0,9 % des weltweiten Marktumsatzes ausmacht.

Japan

Japan: Der Markt wird im Jahr 2026 auf 1,8 Millionen US-Dollar geschätzt, was etwa 2,3 % des weltweiten Marktumsatzes entspricht.

Mehr lesen

Markttrends für Festkörperbatterien für Elektrofahrzeuge

Die beschleunigte Elektrifizierung zur Stärkung der Einführung von Festkörperbatterien ist ein wichtiger Markttrend

Die rasante Elektrifizierung der Automobilindustrie ist ein wichtiger Markttrend. Automobilhersteller investieren zunehmend in Batterietechnologien der nächsten Generation, um die Fahrzeugreichweite zu erhöhen, die Ladezeit zu verkürzen und die Sicherheitsleistung zu verbessern. Festkörperbatterien gewinnen aufgrund ihres Potenzials, herkömmliche Lithium-Ionen-Systeme zu übertreffen, an Aufmerksamkeit. Strategische Kooperationen zwischen OEMs und Batterieentwicklern, Pilotproduktionslinien und Tests von Prototypenfahrzeugen verstärken diesen Trend und positionieren die Festkörpertechnologie im Marktprognosezeitraum als transformative Innovation.

- Im Jahr 2025 werden voraussichtlich mehr als 20 Millionen Elektrofahrzeuge verkauft, was mehr als 25 % des gesamten weltweiten Autoabsatzes ausmacht. Im ersten Quartal 2025 stiegen die weltweiten Elektrofahrzeugverkäufe im Vergleich zum Vorjahreszeitraum um 35 %.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach hoher Energiedichte zur Förderung des Marktwachstums

Steigende Verbrauchererwartungen nach größerer Reichweite und verbesserter Fahrzeugleistung sind wichtige Treiber für die Beschleunigung des Marktwachstums. Festkörperbatterien bieten im Vergleich zu herkömmlichen Lithium-Ionen-Batterien eine deutlich höhere Energiedichte und ermöglichen so eine größere Reichweite, ohne dass die Batteriegröße oder das Batteriegewicht zunimmt. Da die Verbreitung von Elektrofahrzeugen weltweit zunimmt, priorisieren Autohersteller Batterieinnovationen, die die Effizienz steigern und die Angst vor der Reichweite verringern. Unterstützende Regulierungsmaßnahmen, Ziele zur Emissionsreduzierung und die Finanzierung fortschrittlicher Batterieforschung fördern den Elektroantrieb zusätzlichMarkt für FestkörperbatterienNachfrage zu steigern und die Gesamtaussichten der Marktanalyse zu stärken.

- Im Februar 2026 erreichte FAW mit einem kostengünstigen Hybrid-Lithium-Mangan-Festkörperbatteriesatz eine Energiedichte von 500 Wh/kg und ermöglichte eine Reichweite von 500 Meilen. Das System integriert eine halbfeste Architektur, eine verbesserte Kathodenchemie und eine verbesserte thermische Stabilität für Elektrofahrzeuge.

MARKTBEGRENZUNGEN

Hohe Produktionskosten und Skalierbarkeitsbeschränkungen schränken die sofortige Kommerzialisierung ein

Trotz des großen Potenzials bleiben hohe Herstellungskosten und Skalierbarkeitsprobleme weiterhin erhebliche Hemmnisse auf dem Markt. Festelektrolyte erfordern eine komplexe Materialverarbeitung und fortschrittliche Herstellungstechniken, was zu einem höheren Kapitalaufwand führt. Begrenzte Produktionskapazitäten im großen Maßstab und Unsicherheiten in der Lieferkette für Spezialmaterialien schränken die breite Akzeptanz zusätzlich ein. Diese Faktoren können die frühe Kommerzialisierung in den ersten Jahren des Marktprognosezeitraums verlangsamen, insbesondere im Vergleich zum etablierten Lithium-Ionen-Batterie-Ökosystem, das von Skaleneffekten und einer ausgereiften Infrastruktur profitiert.

MARKTCHANCEN

Strategische Partnerschaften und Gigafactory-Investitionen zur Schaffung von Wachstumschancen

Die wachsende Zusammenarbeit zwischen Automobil-OEMs, Batterieherstellern und Technologie-Startups bietet eine erhebliche Chance für den Markt. Joint Ventures und langfristige Lieferverträge beschleunigen die Produktentwicklung und erleichtern den Wissenstransfer. Es wird erwartet, dass Investitionen in Pilotproduktionsanlagen und Gigafabriken der nächsten Generation die Produktionseffizienz steigern und die Kosten im Laufe der Zeit senken werden. Wenn Meilensteine bei der Kommerzialisierung erreicht werden, können Unternehmen größere Marktanteile erobern, indem sie sich frühzeitig Verträge sichern und ihre Wettbewerbsposition bei neuen EV-Plattformen stärken.

- Im Februar 2026 hat ProLogium in Frankreich den Grundstein für eine 12-GWh-Festkörperbatterie-Gigafabrik gelegt, die auf die Herstellung von Keramikelektrolytzellen der nächsten Generation für Elektrofahrzeuge ausgelegt ist. Die Anlage wird Architekturen mit hoher Energiedichte, verbesserte thermische Sicherheit und skalierbare automatisierte Produktionsprozesse unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Herausforderungen bei Materialstabilität und Schnittstellenkompatibilität, die sich auf die Leistungsoptimierung auswirken

Eine der größten Herausforderungen auf dem Markt besteht darin, stabile Grenzflächen zwischen Festelektrolyten und Elektrodenmaterialien zu erreichen. Technische Probleme wie Dendritenbildung, begrenzte Ionenleitfähigkeit bei Raumtemperatur und mechanischer Abbau während der Ladezyklen können die Leistung und Langlebigkeit der Batterie beeinträchtigen. Kontinuierliche Forschung ist erforderlich, um die Materialstabilität zu verbessern und eine konstante Leistung unter realen Fahrbedingungen sicherzustellen. Die Überwindung dieser technischen Barrieren ist für die Einhaltung von Sicherheitsstandards und den zuverlässigen Einsatz in Elektrofahrzeugen in großem Maßstab von entscheidender Bedeutung.

Segmentierungsanalyse

Nach Elektrolyttyp

Überlegene Ionenleitfähigkeit und skalierbare Verarbeitung zur Stärkung der Marktführerschaft im Sulfid-basierten Segment

Basierend auf dem Elektrolyttyp wird der Markt in Sulfid-basierte, Oxid-basierte, Polymer-basierte und Hybrid-/Komposit-Elektrolyte unterteilt.

Das Segment auf Sulfidbasis dominiert den Markt aufgrund seiner hohen Ionenleitfähigkeit und Kompatibilität mit Elektrodenmaterialien mit hoher Energiedichte. Diese Elektrolyte ermöglichen eine verbesserte Ladungsübertragungseffizienz und unterstützen eine verbesserte Batterieleistung bei relativ niedrigeren Betriebsdrücken. Darüber hinaus lassen sich sulfidbasierte Materialien leichter zu dünnen Schichten verarbeiten, was skalierbare Fertigungsansätze unterstützt. Laufende Pilotprojekte und OEM-Partnerschaften stärken die Marktreife des Unternehmens weiter und festigen die Marktführerschaft in diesem Segment während des Prognosezeitraums für den Markt für Festkörperbatterien für Elektrofahrzeuge.

- Im Februar 2026 kündigte BYD Fortschritte beim Einsatz von Festkörperbatterien auf Sulfidbasis in Elektrofahrzeugen an, deren Einführung etwa im Jahr 2027 angestrebt wird. Die Entwicklung konzentriert sich auf Architekturen mit hoher Energiedichte, verbesserte Elektrolytstabilität, verbesserte thermische Sicherheit und optimierte Integration mit fortschrittlichen EV-Antriebssträngen, um eine größere Reichweite und Haltbarkeit zu unterstützen.

Das oxidbasierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 61,3 % wachsen. Der zunehmende Forschungsschwerpunkt auf überlegener thermischer Stabilität, verbesserten Sicherheitseigenschaften und langer Lebenszyklusleistung beschleunigt die Akzeptanz, insbesondere bei Premium-EV-Plattformen, die auf langfristige Haltbarkeit und Vorteile bei der strukturellen Batterieintegration abzielen.

Nach Fahrzeugtyp

Hohe Produktionsmengen und die Einführung von Elektrofahrzeugen im Mainstream stärken die Führungsposition bei Schrägheckmodellen und Limousinen

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck- und Limousinen, SUVs, CVs und CVs unterteilt.

Das Segment der Schräghecklimousinen und Limousinen dominiert den Markt aufgrund hoher globaler Produktionsmengen und der frühen Elektrifizierung kompakter und mittelgroßer Personenkraftwagen. Autohersteller priorisieren diese Modelle für die Batterieintegration der nächsten Generation, um Reichweite, Sicherheit und Effizienz zu verbessern. Eine starke städtische Akzeptanz, unterstützende Emissionsnormen und umfangreiche OEM-Investitionen in Pkw-Elektrofahrzeugplattformen sorgen für eine konstante Batterienachfrage und festigen den führenden Marktanteil des Segments im gesamten Marktprognosezeitraum.

- Im September 2024 kündigte MG Pläne an, im Jahr 2025 ein Elektrofahrzeug auf den Markt zu bringen, das mit einer Festkörperbatterie ausgestattet ist. Das Modell soll über eine verbesserte Energiedichte, verbesserte Sicherheitseigenschaften, schnellere Ladefähigkeit und eine optimierte Pack-Integration verfügen, um eine größere Reichweite und eine verbesserte Effizienz zu bieten.

Das HCV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 66,2 % wachsen. Die zunehmende Elektrifizierung von Langstrecken- und Schwerlastflotten in Verbindung mit der steigenden Nachfrage nach hoher Energiedichte und erweiterter Reichweite beschleunigt die Einführung von Festkörperbatterien in kommerziellen Transportanwendungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Batteriekapazität

Hoher Energiebedarf und Langstreckenleistung zur Beschleunigung auf über 120 kWh. Marktführerschaft im Segment

Nach Batteriekapazität ist der Markt in unter 50 kWh, 50–80 kWh, 80–120 kWh und über 120 kWh unterteilt.

Das Segment über 120 kWh dominiert den Markt aufgrund der steigenden Nachfrage nach größerer Reichweite, höherer Nutzlastkapazität und erstklassiger Fahrzeugleistung. Batterien mit großer Kapazität sind besonders wichtig für SUVs, Luxus-Elektrofahrzeuge und schwere NutzfahrzeugeNutzfahrzeugedie eine nachhaltige Leistungsabgabe erfordern. Da die Festkörperbatterietechnologie die Energiedichte und Sicherheit erhöht, priorisieren Autohersteller Batteriepakete mit höherer Kapazität, um ihre Angebote zu differenzieren. Dieser Trend unterstützt sowohl den dominanten Marktanteil als auch das schnellste Marktwachstum für EV-Festkörperbatterien innerhalb des Segments im Marktprognosezeitraum.

- Im Februar 2026 stellte Chinas FAW seine erste halbfeste Batterie für Elektrofahrzeuge vor und trieb damit die Chemie der nächsten Generation voran, die darauf abzielt, Kosten zu senken und die Sicherheit zu verbessern. Das System liefert eine Festkörperzellen-Energiedichte von über 500 Wh/kg mit einem 142-kWh-Paket, was eine CLTC-Reichweite von mehr als 1.000 km (620 Meilen) ermöglicht und den Fortschritt in Richtung hochdichter Elektrifizierung mit großer Reichweite trotz der Herausforderungen bei der Massenproduktion verdeutlicht.

Das Segment 80-120 kWh hat mit 60,3 % den zweitgrößten Marktanteil. Dieser Kapazitätsbereich vereint Effizienz und Kostenoptimierung und eignet sich daher für mittelgroße Personenkraftwagen und Flottenanwendungen, die wettbewerbsfähige Preise und zuverlässige Leistung erfordern.

Nach Anodenmaterial

Höhere Energiedichte und OEM-Kompatibilität zur Stärkung der Dominanz im Silizium-basierten Segment

Nach Anodenmaterial wird der Markt in Lithiummetall, Silizium-basiertes, Graphit-basiertes und anodenfreies Material eingeteilt.

Das siliziumbasierte Segment dominiert den Markt aufgrund seiner Fähigkeit, die Energiedichte deutlich zu erhöhen und gleichzeitig die Kompatibilität mit sich entwickelnden Batteriearchitekturen aufrechtzuerhalten. Siliziumanoden verbessern die Ladekapazität im Vergleich zu herkömmlichem Graphit und unterstützen so eine größere Reichweite und eine bessere Leistungseffizienz. Darüber hinaus werden laufende Fortschritte bei Siliziumstabilisierungstechniken und deren Integration erzieltFestelektrolytebeschleunigen die wirtschaftliche Rentabilität. Die starke OEM-Akzeptanz bei EV-Plattformen der nächsten Generation stärkt den führenden Marktanteil des Segments im Marktprognosezeitraum weiter.

Das Lithium-Metall-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 65,8 % wachsen. Die überlegene theoretische Energiedichte und das Potenzial für ultraleichte Batteriedesigns treiben schnelle Forschungsinvestitionen und die Kommerzialisierung von Hochleistungs-Elektrofahrzeuganwendungen im Pilotmaßstab voran.

Durch Zellarchitektur

Einfache Herstellung und frühe kommerzielle Realisierbarkeit zur Förderung der Marktführerschaft bei Massenarchitekturen

Nach Zellarchitektur umfasst der Markt verschiedene Untersegmente wie Dünnschicht-, Massen- und 3D-strukturierte Zellen.

Aufgrund seines relativ einfacheren Designs, der bewährten Materialkompatibilität und der einfachen Integration in bestehende Batteriefertigungslinien dominiert das Massenproduktsegment den Markt. Zellen vom Massentyp bieten strukturelle Stabilität und ein skalierbares Produktionspotenzial, was sie für eine frühe Kommerzialisierung attraktiv macht. Autohersteller bevorzugen diese Architektur für den Piloteinsatz und kurzfristige EV-Plattformen, da sie sowohl einen dominanten Marktanteil als auch den schnellsten Wachstumskurs während des Prognosezeitraums für den Markt für EV-Festkörperbatterien unterstützt.

Das 3D-strukturierte Segment hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 55,5 % wachsen. Seine vergrößerte Oberfläche und verbesserte Ionentransportwege unterstützen die Leistungsoptimierung bei fortschrittlicher HocheffizienzEV-BatterieEntwürfe.

Regionaler Ausblick auf den Markt für Festkörperbatterien für Elektrofahrzeuge

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den Markt und wird im Marktprognosezeitraum voraussichtlich die schnellste CAGR verzeichnen. Die Region profitiert von einem robusten Ökosystem für die Batterieherstellung, starken staatlichen Anreizen für die Einführung von Elektrofahrzeugen und erheblichen Investitionen in die Forschung und Entwicklung von Batterien der nächsten Generation. Länder wie China, Japan und Südkorea sind führend in der Innovation und Produktion im Pilotmaßstab. Die Ausweitung des Produktionsvolumens von Elektrofahrzeugen, die Integration der Lieferkette und die steigende Nachfrage auf dem Inlandsmarkt stärken gemeinsam das nachhaltige Marktwachstum und den Ausbau des regionalen Marktanteils.

Asia Pacific EV Solid-state Battery Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

- Im Januar 2026 kündigte Idemitsu Kosan Pläne zum Bau einer Pilotanlage zur Herstellung von Festelektrolyten auf Sulfidbasis für Toyotas EV-Festkörperbatterien an. Die Anlage wird sich auf skalierbare Syntheseprozesse, Materialien mit hoher Ionenleitfähigkeit und eine verbesserte Grenzflächenstabilität konzentrieren, um die Batterieleistung und Kommerzialisierung der nächsten Generation zu unterstützen.

China Markt für Festkörperbatterien für Elektrofahrzeuge

Die Größe des chinesischen Marktes im Jahr 2026 wird auf etwa 73,3 Millionen US-Dollar geschätzt, was etwa 93,4 % des weltweiten Marktumsatzes ausmacht. Eine starke inländische Produktion, staatlich unterstützte Forschungs- und Entwicklungsfinanzierung und aggressive Produktionsziele für Elektrofahrzeuge sichern die Dominanz und die anhaltende Kommerzialisierungsdynamik.

Japanischer Markt für Festkörperbatterien für Elektrofahrzeuge

Der japanische Marktwert im Jahr 2026 wird auf rund 1,8 Millionen US-Dollar geschätzt, was etwa 2,3 % des weltweiten Marktumsatzes entspricht. Fortschrittliche Materialinnovationen, eine starke OEM-Zusammenarbeit und frühe Piloteinsätze unterstützen eine stetige Technologieführerschaft und strukturiertes Wachstum.

Indien Markt für Festkörperbatterien für Elektrofahrzeuge

Die Größe des indischen Marktes im Jahr 2026 wird auf etwa 0,3 Millionen US-Dollar geschätzt, was etwa 0,3 % des weltweiten Marktumsatzes ausmacht. Richtlinien zur raschen Einführung von Elektrofahrzeugen, Anreize zur Lokalisierung und zunehmende Investitionen in saubere Mobilität sorgen für die am schnellsten wachsenden nationalen Aussichten.

Europa

Europa hat den zweitgrößten Marktanteil bei Festkörperbatterien für Elektrofahrzeuge und wird im Marktprognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 58,1 % wachsen. Strenge Emissionsvorschriften, CO2-Neutralitätsziele und starke politische Rahmenbedingungen beschleunigen die Einführung von Elektrofahrzeugen in der gesamten Region. Europäische Automobilhersteller investieren aktiv in Partnerschaften mit Festkörperbatterien, um die technologische Wettbewerbsfähigkeit zu stärken. Wachsende Nachfrage nach PremiumElektrofahrzeugeund lokalisierte Gigafactory-Investitionen unterstützen das Marktwachstum zusätzlich, während strategische Kooperationen die Position der Region in der globalen Marktanalyselandschaft stärken.

- Im Januar 2026 gründeten Syensqo und Axens Argylium, ein Joint Venture, das sich auf die Entwicklung und Skalierung fortschrittlicher Materialien für die Kommerzialisierung von Festkörperbatterien in Europa konzentriert. Die Initiative zielt darauf ab, die Produktion im Pilotmaßstab zu beschleunigen, die Materialleistung zu verbessern und Europas Führungsrolle bei Batterieinnovationen der nächsten Generation zu stärken.

Deutschland Markt für Festkörperbatterien für Elektrofahrzeuge

Der deutsche Markt wird im Jahr 2026 auf etwa 0,4 Mio. USD geschätzt, was etwa 0,5 % des weltweiten Marktumsatzes ausmacht. Starke Fähigkeiten im Automobilbau, EU-Batterieallianzen und die Nachfrage nach Premium-Elektrofahrzeugen beschleunigen die strukturierte Marktexpansion.

Britischer Markt für Festkörperbatterien für Elektrofahrzeuge

Die Größe des britischen Marktes im Jahr 2026 wird auf etwa 0,1 Millionen US-Dollar geschätzt, was etwa 0,1 % des weltweiten Marktumsatzes entspricht. RegierungDekarbonisierungZusagen, Initiativen zur Forschungsförderung und strategische Technologiepartnerschaften unterstützen den schrittweisen Fortschritt der Kommerzialisierung.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, der durch starke technologische Innovationen und steigende Investitionen des Privatsektors unterstützt wird. Die Präsenz führender Hersteller von Elektrofahrzeugen und Startups von Festkörperbatterien fördert ein dynamisches Forschungsumfeld. Staatliche Förderprogramme, Anreize für saubere Energie und Initiativen zur inländischen Batterieherstellung tragen zur steigenden Marktnachfrage bei. Darüber hinaus beschleunigen strategische Kooperationen zwischen Automobil-OEMs und Technologieunternehmen die Kommerzialisierungsbemühungen, stärken die Wettbewerbsposition der Region und tragen zu einem stetigen Marktwachstum im Prognosezeitraum bei.

- Im Februar 2026 startete Factorial das erste US-amerikanische Programm zur Produktion von Festkörperbatterien für Personenkraftwagen. In Zusammenarbeit mit Karma Automotive wird die Initiative Factorials proprietäre FEST (Factorial Electrolyte System Technology) in die Fahrzeugplattform der nächsten Generation von Karma integrieren.

US-Markt für Festkörperbatterien für Elektrofahrzeuge

Der US-Marktwert im Jahr 2026 wird auf rund 0,7 Millionen US-Dollar geschätzt, was etwa 0,9 % des weltweiten Marktumsatzes entspricht. Bundesstaatliche Anreize für saubere Energie, Innovationen im privaten Sektor und von Start-ups geleitete Weiterentwicklungen im Solid-State-Bereich stärken die langfristige Wettbewerbsposition.

Rest der Welt

Der Rest der Weltregion verzeichnet ein allmähliches Wachstum des Marktes, angetrieben durch die zunehmende Einführung von Elektrofahrzeugen in Südamerika, im Nahen Osten und in ausgewählten afrikanischen Volkswirtschaften. Staatliche Elektrifizierungsinitiativen, die Verbesserung der Ladeinfrastruktur und ein wachsendes Umweltbewusstsein unterstützen die langfristige Nachfrage. Obwohl die Produktionskapazitäten im Vergleich zu etablierten Regionen weiterhin begrenzt sind, wird erwartet, dass steigende Auslandsinvestitionen und Importpartnerschaften die Zugänglichkeit verbessern und zu einer stetigen Marktexpansion im gesamten Marktprognosezeitraum beitragen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Allianzen, Pilotkommerzialisierung und Materialinnovationen bestimmen die Wettbewerbsintensität

Der Markt ist mäßig konsolidiert, wobei eine Mischung aus etablierten Batterieherstellern und aufstrebenden Start-ups im Bereich der Festkörpertechnologie um die Führung in der frühen Kommerzialisierung konkurrieren. Wichtige Akteure wie Toyota, QuantumScape, Solid Power, Samsung SDI, CATL und Panasonic konzentrieren sich auf proprietäre Festelektrolytchemie, Lithium-Metall-Integration und Produktionserweiterung im Pilotmaßstab. Unternehmen stärken OEM-Partnerschaften, sichern sich langfristige Lieferverträge und investieren in Anlagen im Gigafabrik-Maßstab, um Marktanteile zu gewinnen. Strategische Joint Ventures, die Entwicklung geistigen Eigentums und staatlich geförderte Förderprogramme sind von zentraler Bedeutung für die Beschleunigung der Kommerzialisierung und technologischen Differenzierung.

- Im Februar 2026 ging Idemitsu eine Partnerschaft mit Toyota ein, um die Kommerzialisierung von Festkörperbatterien der nächsten Generation voranzutreiben und so Toyotas Ziel zu unterstützen, zwischen 2027 und 2028 Elektrofahrzeuge mit Festkörpertechnologie einzuführen, und zwar durch koordinierte Materialentwicklung und Lieferintegrationsbemühungen.

LISTE DER WICHTIGSTEN EV-FESTBATTERIEUNTERNEHMEN IM PROFIL

- QuantumScape(UNS.)

- Solid Power, Inc.(UNS.)

- ProLogium Technology Co., Ltd. (Taiwan)

- Toyota Motor Corporation (Japan)

- Contemporary Amperex Technology Co., Ltd. – CATL (China)

- Samsung SDI Co., Ltd. (Südkorea)

- LG Energy Solution (Südkorea)

- BYD Company Ltd. (China)

- Nissan Motor Co., Ltd.(Japan)

- Panasonic Holdings Corporation (Japan)

- Hitachi Zosen Corporation (Japan)

- Ilika PLC(VEREINIGTES KÖNIGREICH.)

- Blue Solutions (Frankreich)

- Ampcera Inc. (USA)

- Factorial Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:CATL erläuterte seine Roadmap für Festkörperbatterien und priorisierte halbfeste Batterien vor dem Übergang zu reinen Festkörperzellen. Das Unternehmen strebt eine Produktion in kleinem Maßstab bis 2027 an und entwickelt sulfidbasierte Elektrolyte, Kathoden mit hohem Nickelgehalt und Lithium-Metall-Anoden weiter, um eine höhere Energiedichte, verbesserte Sicherheit und eine skalierbare Produktionsbereitschaft zu erreichen.

- Januar 2026:Dongfeng entwickelte eine Festkörperbatterie mit 350 Wh/kg und startete eine Testflotte für die intensive Winterkalibrierung in Mohe. Der Artikel zitiert Behauptungen über eine Reichweite von 620 Meilen und eine Kapazitätserhaltung von 72 % bei etwa -22 °F (-30 °C).

- Dezember 2025: Ilika begann mit der Auslieferung von 10-Ah-Goliath-Festkörperprototypen (fünffache Kapazität gegenüber vorherigen 2 Ah). Die Zellen verwenden aus Sicherheitsgründen eine proprietäre Oxidbeschichtung und wurden auf einer automatisierten Pilotlinie gebaut. Ilika testete auch größere 50-Ah-Formate.

- September 2025: Die Mercedes-Benz Group beschreibt ein EQS-Testauto mit einer Lithium-Metall-Feststoffbatterie, das 1.205 km von Stuttgart nach Malmö ohne Aufladen zurücklegt. Das Unternehmen wertet die Demo als Beweis für die Alltagstauglichkeit nach einem Langstreckenlauf Ende August.

- April 2025:Stellantis kündigt die Validierung der FEST-Festkörperzellen in Automobilgröße von Factorial mit 375 Wh/kg und Schnellladung von 15 % auf 90 % in 18 Minuten an. Außerdem wird ein Betriebsbereich von 30 bis 45 °C genannt und Stellantis plant, die Technologie bis 2026 in eine Demoflotte zu integrieren.

- Februar 2025: BYD strebt die Einführung von Festkörperbatterien bis 2027 an und sieht darin einen nächsten Schritt über die aktuellen Lithium-Ionen-Batterien hinaus. Der Artikel positioniert den Zeitplan als Teil eines breiteren Branchenwettbewerbs, wobei das Tempo der Kommerzialisierung von der Skalierung, Validierung und Kostenreduzierung in den gesamten Lieferketten abhängt.

- September 2024: Das japanische Unternehmen METI bestätigt den Plan von Toyota, bis 2026 mit der Produktion von Festkörperbatterien zu beginnen. Die Massenproduktion wird für etwa 2030 prognostiziert. In frühen Berichten werden potenzielle Reichweiten von 1.000 km und eine Ladezeit von 10 Minuten sowie eine schrittweise Ausweitung bis 2027–2028 genannt.

- September 2024: Das zu SAIC gehörende Unternehmen MG zielte bereits im zweiten Quartal 2025 auf Elektrofahrzeuge mit einer Festkörperbatterie ab und behauptet, dass SAIC davon ausgeht, dass seine Festkörperbatterien im Laufe der Zeit 30 % billiger als LFP werden könnten. Der Artikel stellt fest, dass die spezifischen Fahrzeugdetails im Bericht nicht vollständig offengelegt wurden.

BERICHTSBEREICH

Die globale Marktanalyse für Festkörperbatterien für Elektrofahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht für Fahrzeugsicherheitskomponenten enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 61,2 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Elektrolyttyp, Fahrzeugtyp, Batteriekapazität, Anodenmaterial, Zellarchitektur und Region |

| Nach Elektrolyttyp |

|

| Nach Fahrzeugtyp |

|

| Nach Batteriekapazität |

|

| Nach Anodenmaterial |

|

| Durch Zellarchitektur |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 24,8 Millionen US-Dollar und soll bis 2034 3.582,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 24,1 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 61,2 % aufweisen wird.

Das Segment der Schrägheckmodelle und Limousinen ist hinsichtlich der Fahrzeugtypen marktführend.

Steigende Nachfrage nach hoher Energiedichte, um das Marktwachstum voranzutreiben

Zu den wichtigsten Marktteilnehmern zählen unter anderem Toyota, QuantumScape, Solid Power, Samsung SDI, CATL und Panasonic.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf