Marktgröße, Anteil und Branchenanalyse für flexible Displays, nach Displaytyp (OLED, LCD, EPD (Electronic Paper Display) und andere (LED)), nach Panelgröße (bis zu 6).

WICHTIGE MARKTEINBLICKE

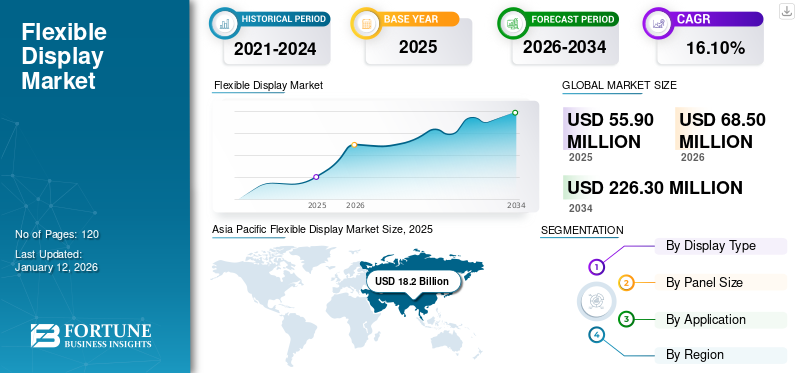

Der weltweite Markt für flexible Displays wurde im Jahr 2025 auf 55,9 Milliarden US-Dollar geschätzt und wird voraussichtlich von 68,5 Milliarden US-Dollar im Jahr 2026 auf 226,3 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 16,10 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 22,39 % im Jahr 2025.

Flexible Displays sind so konzipiert, dass sie mit einer Vielzahl flexibler Formfaktoren wie Krümmung, Biegung, Faltung oder Rollen kompatibel sind, indem flexible Materialien anstelle von starrem Glas verwendet werden. Solche Displays sind eine attraktive Alternative fürUnterhaltungselektronikHersteller aufgrund ihrer überlegenen Tragbarkeit, Haltbarkeit und ihres Gewichts.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für flexible Displays

Marktgröße:

- Wert 2025:55,9 Milliarden US-Dollar

- Wert 2026:68,5 Milliarden US-Dollar

- Prognosewert 2034:226,3 Milliarden US-Dollar, mit einem CAGR von 16,10 % von 2026–2034

Marktanteil:

- Regionalleiter:Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 22,39 %, angetrieben durch die hohe Produktion und Nachfrage in Ländern wie China, Südkorea und Japan

- Am schnellsten wachsende Region:Der asiatisch-pazifische Raum ist aufgrund steigender Investitionen und der Einführung von Display-Technologie die am schnellsten wachsende Region

- Endbenutzerführer:Smartphones und Tablets waren im Jahr 2024 aufgrund der zunehmenden Verbreitung faltbarer und flexibler Anzeigegeräte führend auf dem Markt

Branchentrends:

- OLED-Dominanz:Aufgrund ihrer leichten, dünnen und flexiblen Eigenschaften hielt die OLED-Technologie den größten Marktanteil

- Entstehung von E-Paper-Displays:Wachsende Traktion für energieeffiziente und tragbare Anwendungen

- Aufstieg faltbarer Geräte:Die steigende Nachfrage nach faltbaren Smartphones und tragbaren Geräten beschleunigt die Akzeptanz

Treibende Faktoren:

- Steigende Nachfrage nach Unterhaltungselektronik:Besonders faltbare Smartphones und Smart Wearables

- Vorteile gegenüber starren Displays:Einschließlich Haltbarkeit, geringes Gewicht und Designflexibilität

- Technologische Fortschritte:In flexiblen Materialien und Display-Herstellungsprozessen

Das Marktwachstum ist auf Faktoren wie die hohe Nachfrage nach fortschrittlichen Smartphones und Tablets und die steigende Nachfrage nach höherer Bilddarstellungsqualität zurückzuführen. Zu diesem Wachstum trägt auch der steigende Trend bei der Innovation in der Unterhaltungselektronik bei. Die technologischen Fortschritte im Bereich der Display-Technologien ermöglichen ein wachsendes Potenzial für Marktanteile. Darüber hinaus sind diese Displays tendenziell energieeffizienter als herkömmliche Displays. Der Fokus von Organisationen liegt auf energieeffizienten Produkten, da diese für ihren Betrieb weniger Strom benötigen, was die Lebensdauer der Batterien in Geräten verlängern könnte.

Die COVID-19-Pandemie hatte sowohl positive als auch negative Auswirkungen auf den Markt. In der ersten Phase der Pandemie führten in verschiedenen Ländern verhängte Lockdown-Maßnahmen zu einer Unterbrechung der Lieferkette für die Herstellung von Telefonen und Displays. Es wird jedoch prognostiziert, dass dieser Markt im Prognosezeitraum aufgrund der raschen Erholung der Märkte für Unterhaltungselektronik infolge der starken Nachfrage nach Produkten wie z. B. weiter wachsen wirdSmartphones, Laptops und andere.

Markttrends für flexible Displays

Steigende Innovationen in der Unterhaltungselektronik für verbesserte Anzeigefunktionen zur Förderung des Marktwachstums

Einer der Schlüsselfaktoren, die zur Einführung vernetzter und innovativer Displaylösungen im Unterhaltungselektroniksektor geführt haben, ist der zunehmende Trend zu intelligenteren Häusern und Gebäuden und die steigende Nachfrage nach Konnektivitätstechnologien. Die Geschwindigkeit des Austauschzyklus neuer Unterhaltungselektronik wurde durch die Integration intelligenter Sensoren in elektronische Produkte erhöht. Displays werden zunehmend zur Steuerung und Kommunikation mit Maschinen eingesetzt.

Diese Displays entstehen aufgrund der schnellen Einführung neuer Technologien zunehmend, was die Notwendigkeit einer unternehmensweiten Änderung in der Unterhaltungselektronik unterstreicht. Beispielsweise zeigte Tianma, ein globaler Hersteller von Panel-Displays, im Mai 2023 während der Display Week 2023 eine Vielzahl neuer Technologien und Lösungen. Das Unternehmen präsentierte rund 50 Display-Demoeinheiten, darunter neue Prototypen und die neuesten eingeführten Produkte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für flexible Displays

Zunehmende Nutzung technologisch fortschrittlicher Smartphones und Tablets für flexible Displays zur Unterstützung des Marktwachstums

Der Bedarf an flexiblen Displays nimmt aufgrund der schnellen Einführung fortschrittlicher Display-Technologien exponentiell zu. Im Vergleich zu herkömmlichen CRT-Technologien sorgt der technologische Fortschritt dieser Displays für einen höheren Kontrast, eine höhere Auflösung und einen geringeren Energieverbrauch.

Die Entwicklung und Einführung neuer Produkte mit Premium-Funktionen und attraktivem Design wurde durch die zunehmende Wettbewerbsfähigkeit des Marktes vorangetrieben. Unternehmen wie Samsung Electronics Co., Ltd. und LG Display Co., Ltd. haben den Display-Markt mit der Einführung von Produkten, die auf Technologien wie OLED und Q-Dot basieren, in ein neues Zeitalter geführt. Beispielsweise gab Samsung Display im Dezember 2023 bekannt, dass es mit der Massenproduktion eines neuen 31,5-Zoll-Quantenpunkt-OLED-Monitors mit Ultra-High-Definition-Auflösung begonnen hat. Um diese Auflösung zu erreichen, hat das Unternehmen eine verbesserte Tintenstrahldrucktechnologie in die lichtemittierende Quantenpunktschicht integriert.

EINHALTENDE FAKTOREN

Hohe Forschungs- und Entwicklungskosten und komplexe Herstellungsprozesse behindern die Marktexpansion

Die Entwicklungskosten für das flexible Display sind höher, da dafür technologisch fortschrittliche Materialien erforderlich sind. Die Herstellung flexibler Siebe ist ein komplexer Prozess mit mehreren Schritten. Andere konkurrierende Display-Technologien bieten jetzt die Möglichkeit, besser zu entwerfen und erfordern weniger Produktionsschritte. Die flexible Display-Technologie muss mit der Leistung der starren Display-Technologien mithalten, die derzeit für diesen Markt verwendet werden. Somit behindern diese Faktoren das Wachstum des Marktes für flexible Displays.

Marktsegmentierungsanalyse für flexible Displays

Nach Anzeigetypanalyse

Die Einführung von OLEDs zur Steigerung der Marktnachfrage nach verbesserten Anzeigefunktionen treibt die Segmentexpansion voran

Basierend auf dem Displaytyp wird der Markt in OLED, LCD, EPD (Electronic Paper Display) und andere unterteilt.

Prognosen zufolge wird das OLED-Segment im Jahr 2026 mit einem Anteil von 36,32 % den Markt dominieren. Aufgrund seines einfachen Designs, der verbesserten Bildqualität und der eingeschränkten Flexibilität erfreut sich diese Art der Anzeige zunehmender Beliebtheit. OLED-Bildschirme verwenden keine Hintergrundbeleuchtung und können auf unterschiedliche Weise dünner und geformt werden. Für große Bildschirme wie Fernseher und Computermonitore sind OLED-Anzeigetechnologien derzeit kostspielig. Allerdings profitieren sie dennoch von Skaleneffekten in diesem Segment.

Es wird erwartet, dass das EPD-Segment (Electronic Paper Display) im Prognosezeitraum aufgrund der zunehmenden Verbreitung flexibler displaybasierter E-Reader die höchste CAGR verzeichnen wird. EPDs sind weich, dünn und belastbar. EPDs bieten außerdem eine geringe Verlustleistung und Designautonomie.

Durch Analyse der Panelgröße

Einfache Zugänglichkeit und Kosteneffizienz für Displays mit einer Panelgröße von bis zu 6 Zoll, um das Wachstum des Segments bis zu 6 Zoll voranzutreiben

Basierend auf der Panelgröße wird der Markt in bis zu 6 Zoll, über 50 Zoll, 20–50 Zoll und 6–20 Zoll kategorisiert.

Es wird erwartet, dass das Segment bis 6 Zoll den Markt anführt und im Jahr 2026 34,07 % des Gesamtmarktanteils ausmacht. Das Segmentwachstum ist auf seine geringere Größe und die leicht zu transportierenden Funktionen zurückzuführen. Darüber hinaus ist es sowohl für Hersteller als auch für Verbraucher kostengünstig.

Es wird erwartet, dass das 20- bis 50-Zoll-Segment im Prognosezeitraum die höchste CAGR verzeichnen wird. Der Aufstieg von Automobil-Displaytechnologien, die für ein besseres Benutzererlebnis eingesetzt werden, hat die Nachfrage nach diesem Segment auf dem Markt geschaffen. Darüber hinaus ist das Wachstum des Segments darauf zurückzuführen, dass die Hersteller innovative Produkte auf den Markt bringen. Im September 2022 stellte LG Electronics den LG OLED Flex (Modell LX3) vor, den 42-Zoll-OLED-Bildschirm, der sich biegen lässt.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Smartphone- und Tablet-Segment wird aufgrund seiner erweiterten Funktionalität dominieren

Basierend auf der Anwendung wird der Markt in Smartphones und Tablets, Fernseher und digitale Beschilderung, Automobil und Transport, E-Reader, Smartwatches und Wearables und andere.

Es wird erwartet, dass das Segment Smartphones und Tablets im Jahr 2026 einen bedeutenden Marktanteil von 26,74 % halten wird. Flexible Displays können die Fähigkeit der Kunden verbessern, vielfältige Aufgaben auf mobilen Geräten wie Tablets auszuführen. Dies verbessert die Ästhetik und Funktionalität dieser Geräte. Das Display ist eine visuelle Ausgabeoberfläche, die bei Smartphones so konzipiert ist, dass sie sich nicht biegen, falten und verdrehen lässt. Darüber hinaus sind Smartphones und Tablets leicht zu transportieren und kostengünstig.

Es wird erwartet, dass das Automobil- und Transportsegment im Prognosezeitraum deutlich mit der höchsten CAGR wachsen wird. Flexible Displays werden in Fahrzeugdisplays wie Kombiinstrumenten und Head-Ups eingesetzt. Dies liegt daran, dass diese Displays auf starren Oberflächen montiert werden können und somit für den Einsatz in Automobilen geeignet sind. Mithilfe größerer Sichtwinkel, die eine bessere Sicht auf Fahrer und Passagiere in der Kabine ermöglichen, werden die Sicherheitsmerkmale des Fahrzeugs verbessert. Der Einsatz dieser Displays hat aufgrund der schnell wachsenden Nachfrage nach Automatikgetrieben im Automobil- und Transportsektor stark zugenommen.

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

Asia Pacific Flexible Display Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen großen Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Die wachsende Nachfrage nach kompakten und leichten elektronischen Geräten spiegelt sich im regionalen Wachstum wider. Darüber hinaus wird erwartet, dass das Wachstum des regionalen Marktes durch die Verbreitung von Mobiltelefonen und die zunehmende Einführung neuer Technologien wie 3D-Displays und Augmented Reality positiv beeinflusst wird. Der japanische Markt soll bis 2026 ein Volumen von 6,1 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 6,5 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 4,1 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte 2025 18,2 Millionen US-Dollar, was einem Anteil von 32,50 % entspricht, und wird voraussichtlich 22,5 Millionen US-Dollar erreichen 2026.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Prognosezeitraum voraussichtlich die zweithöchste Wachstumsrate auf dem Markt verzeichnen. Mehrere Unternehmen für Displaymaterialien waren frühe Investoren in verbesserte Displaytechnologien, die das Wachstum vorantreiben und zur Expansion des Marktes in der Region beitragen. Der Markt im Nahen Osten und Afrika machte im Jahr 2025 5,2 Millionen US-Dollar aus, was 9,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 6,4 Millionen US-Dollar erreichen.

Nordamerika

Auch Nordamerika weist einen beträchtlichen Marktanteil bei flexiblen Displays auf. Die Nachfrage in der Region wird durch die steigenden innovativen Display-Produkte, erhöhte Staatsausgaben und eine verbesserte Infrastruktur angetrieben. Der US-Markt soll bis 2026 ein Volumen von 11,1 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt in Nordamerika bei 13,8 Millionen US-Dollar, was 24,80 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 17 Millionen US-Dollar wachsen.

Europa

Der britische Markt wird bis 2026 voraussichtlich 4,1 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 2,9 Milliarden US-Dollar erreichen wird. Die Region Europa eroberte im Jahr 2025 26,70 % des Weltmarktes und generierte einen Umsatz von 14,9 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 18,2 Millionen US-Dollar prognostiziert.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 3,7 Millionen US-Dollar aus, was 6,70 % des weltweiten Marktes entspricht, und soll bis 2026 auf 4,5 Millionen US-Dollar anwachsen.

Wichtige Akteure der Branche

Zunehmende Übernahme von Fusions- und Übernahmestrategien durch wichtige Akteure, um das Marktwachstum voranzutreiben

Die wichtigsten Akteure auf dem Markt bieten verbesserte flexible Displays an, um die Effizienz bei Aufgaben zu steigern. Der wachsende Fokus dieser Schlüsselakteure liegt auf der Übernahme kleiner und lokaler Unternehmen, um ihre Reichweite zu vergrößern. Darüber hinaus tragen strategische Partnerschaften, Fusionen und Übernahmen sowie Investitionen zur steigenden Nachfrage nach dem Produkt bei.

Liste der Top Flexible Display-Unternehmen

- BOE Technology Group Co., Ltd. (China)

- LG Display Co., Ltd. (Südkorea)

- Samsung-Elektronik(Südkorea)

- Royole Corporation (China)

- Mikrospitzen (USA)

- E INK HOLDINGS INC. (Taiwan)

- SHARP CORPORATION (Japan)

- FlexEnable(VEREINIGTES KÖNIGREICH.)

- Innolux Corporation (Taiwan)

- AUO Corporation (Taiwan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024:Samsung zeigte auf der CES 2024 eine neue Generation von Produkten, die sich nach außen und innen falten lassen. Darüber hinaus wurden neue OLEDs in Monitorgröße vorgestellt, die sowohl faltbar als auch verschiebbar sind.

- November 2023:Vivo stellte das neue Flaggschiff-Telefon VivoX100 vor, ein flexibles OLED von BOE und Visionox.

- Juli 2023:Ein Team von Wissenschaftlern am Department of Materials Engineering des Indian Institute of Science (IISc) hat ein superflexibles Produkt entwickeltHalbleiterVerbundmaterial, das für Anwendungen der nächsten Generation in flexiblen oder gebogenen Displays verwendet werden kann.

- April 2023:Forscher der University of Chicago haben eine flexible OLED-Display-Technologie entwickelt, die künftig für Smart Wearables, elektronische Geräte und andere flexible Formfaktoren eingesetzt werden könnte.

- September 2021:PragmatIC Semiconductor, ein Akteur im Bereich flexibler Elektronik, und Ynvisible Interactive Inc., ein Akteur auf dem Markt für das Internet der Dinge (IoT), haben einen Liefervertrag und eine Partnerschaft für drei Jahre geschlossen. Sie bieten Lieferungen und Dienstleistungen im Wert von bis zu 2,0 Millionen US-Dollar für vollständig integrierte flexible Anzeigemodule an.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,10 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Anzeigetyp

Nach Panelgröße

Auf Antrag

Von Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 226,3 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 55,9 USD Milliarde.

Der Markt wird voraussichtlich mit einer jährlichen Wachstumsrate von 16,10 % wachsen.

Im Jahr 2025 war das Segment Smartphones & Tablets marktführend.

Zunehmender Einsatz technologisch fortschrittlicher Smartphones und Tablets zur flexiblen Anzeige, um das Marktwachstum zu unterstützen.

BOE Technology Group Co., Ltd., LG Display Co., Ltd., Samsung Electronics, Royole Corporation, Microtips, E INK HOLDINGS INC., SHARP CORPORATION, FlexEnable, Innolux Corporation und AUO Corporation sind die Top-Player auf dem Weltmarkt.

Im Jahr 2025 verzeichnete der asiatisch-pazifische Raum den größten Marktanteil.

Das EPD-Typensegment (Electronic Paper Display) wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate aufweisen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf