Marktgröße, Anteil und Branchenanalyse des Airport Operations Control Center (AOCC), nach Bereitstellungsmodus (Cloud/SaaS-AOCC, Hybrid-AOCC und On-Premise-AOCC), nach Flughafen-Betriebsprofil (internationaler Transferknotenpunkt, inländischer Knotenpunkt, Frachtlast-/Integratorknoten und andere), nach Angebotstyp (Plattformlizenz (unbefristet/befristet), modulare Software-Abonnements, verwaltetes AOCC, Systemintegrations- und Migrationsdienste usw.) Andere), nach Endnutzer (von der Flughafenbehörde geführt, privatisierter Flughafenbetreiber, PPP-/Konzessionsbetreiber und Flughafengruppe) und

WICHTIGE MARKTEINBLICKE

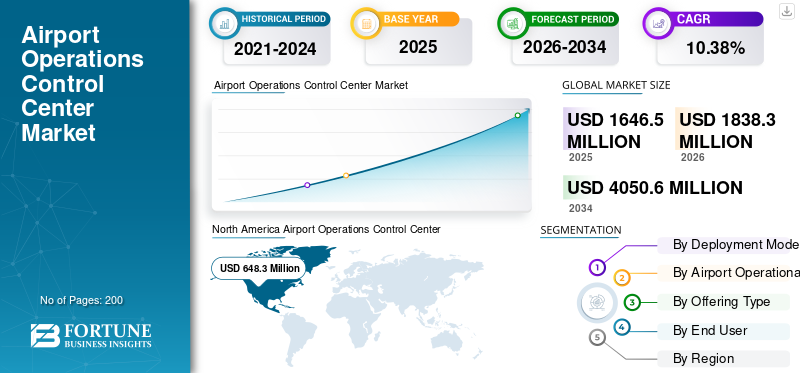

Die globale Marktgröße für Airport Operations Control Center (AOCC) wurde im Jahr 2025 auf 1646,5 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 1.838,3 Millionen US-Dollar im Jahr 2026 auf 4050,6 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,38 % aufweisen. Nordamerika dominierte den globalen Markt für Flughafenkontrollzentren (AOCC) mit einem Marktanteil von 39,37 % im Jahr 2025.

AOCC erleichtert den reibungslosen Flughafenbetrieb über expandierende Komplexe hinweg und verbindet Start- und Landebahnen, Terminals, Flugsicherung und Bodendienste inmitten des wachsenden weltweiten Flugverkehrs. Aufgrund der Urbanisierung und des steigenden Passagieraufkommens legen diese Zentren Wert auf die Echtzeitkoordination für verschiedene Interessengruppen, darunter Fluggesellschaften, Bodenabfertiger und Sicherheitsteams, und begegnen gleichzeitig Kapazitätsengpässen durch effiziente Technologien und Integration mit regionalen Verkehrssystemen.

Zu den Hauptakteuren zählen Collins Aerospace für integrierte Steuerungssoftware, Indra Avitech für fortschrittliche Überwachungsplattformen und Betreiber wie der Flughafen Amsterdam Schiphol, der Netzwerke mit hohem Volumen verwaltet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Flughafenbetriebskontrollzentren

- Marktgröße 2025: 1.646,5 Millionen US-Dollar

- Marktgröße 2026: 1.838,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 4.050,6 Millionen US-Dollar

- CAGR: 10,38 % von 2026–2034

- Nordamerika dominierte den Markt für Airport Operations Control Center (AOCC) mit einem Anteil von 39,37 % im Jahr 2025.

- Das Hybrid-AOCC-Segment wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,32 % wachsen.

- Es wird erwartet, dass das inländische Hub-Segment im Prognosezeitraum eine jährliche Wachstumsrate von 10,49 % verzeichnen wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 648,3 Millionen US-Dollar.

Europa

Europa wird bis 2026 voraussichtlich 510,9 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 367,1 Millionen US-Dollar erreichen.

UNS.

Der US-amerikanische AOCC-Markt wird bis 2026 schätzungsweise 440,9 Millionen US-Dollar erreichen.

Japan

Der japanische AOCC-Markt soll bis 2026 ein Volumen von 70,9 Millionen US-Dollar erreichen.

Mehr lesen

Markttrends für das Flughafenbetriebskontrollzentrum (AOCC).

Datenanalyse und Automatisierung in Echtzeit sind ein Markttrend

Echtzeit-Datenanalyse und -Automatisierung erweisen sich als dominierender Trend auf dem Markt, da Betreiber verschiedene Live-Feeds, Gepäcksysteme, Wetter, Sicherheitswarteschlangen und Passagierströme in einheitliche Dashboards integrieren, um proaktive Entscheidungen zu treffen. Diese Fusion ermöglicht maschinelle Lernvorhersagen von Transferengpässen und ermöglicht Maßnahmen wie eine beschleunigte Passagierabfertigung oder Personalanpassungen sowie die Reduzierung von Verbindungsstörungen und Verspätungen.

- Im November 2025 nutzen Flughäfen und Fluggesellschaften laut Assaias Turnaround-Bericht 2025künstliche Intelligenzzur Bewältigung von Flugzeugabfertigungen verzeichnen erhebliche betriebliche und finanzielle Verbesserungen. Zwischen April 2024 und März 2025 wurden in der Studie über 450.000 KI-gestützte Abfertigungen an 15 Flughäfen in Nordamerika und Europa beobachtet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Es wird erwartet, dass die zunehmende Echtzeitkoordination zur Abwicklung des Flugverkehrs das Marktwachstum vorantreiben wird

Die steigende Nachfrage nach Echtzeitkoordination treibt die Einführung von AOCC angesichts des steigenden Flugverkehrs voran. Betreiber integrieren Flugsicherungs-Feeds, Gepäcksysteme und Bodenabfertigungsdaten in einheitliche Dashboards und ermöglichen so schnelle Gate-Neuzuweisungen und Ressourcenverschiebungen bei Spitzenzeiten mithilfe von KI-gestützten Big-Data-Analysen. Darüber hinaus fördern die A-CDM-Standards von EUROCONTROL die kollaborative und Echtzeit-Entscheidungsfindung zwischen den Flughafenpartnern ATC, Fluggesellschaften und Bodenabfertigern durch zeitnahen Informationsaustausch und Meilensteine für Turnarounds. Dies verbessert die Echtzeitkoordination im AOCC, indem die Vorhersagbarkeit des Verkehrs verbessert und die Ressourcen optimiert werden.

MARKTBEGRENZUNGEN

Cybersicherheitslücken stellen eine Marktbeschränkung dar

Die Einführung von Airport Operations Control Centers (AOCCs) wird durch behindertCybersicherheitSchwachstellen, da verbundene Systeme wichtige Vorgänge raffinierten Angriffen aussetzen. Durch den Echtzeit-Datenaustausch zwischen Fluggesellschaften, ATC und Bodenabfertigern entstehen mehrere Eintrittspunkte für Verstöße, die möglicherweise Flüge stören oder Passagierinformationen gefährden können. Betreiber müssen ständige Wachsamkeit und mehrschichtige Abwehrmaßnahmen aufrechterhalten, um IoT-Sensoren, Cloud-Plattformen und Legacy-Integrationen vor Ransomware und staatlich geförderten Angriffen zu schützen.

MARKTCHANCEN

Der Ausbau von Flughafendrehkreuzen in Entwicklungsländern schafft neue Marktchancen

Der Ausbau von Flughafendrehkreuzen in Entwicklungsländern bietet hervorragende Chancen für das Marktwachstum von Airport Operations Control Centers (AOCC), da neue Infrastrukturen von Anfang an integrierte Befehlssysteme erfordern. Betreiber nutzen AOCC für die nahtlose Koordinierung erweiterter Start- und Landebahnen, Terminals und Bodendienste und ermöglichen so skalierbare Abläufe ohne bestehende Einschränkungen. Dies steht im Einklang mit den steigenden Anforderungen an die Konnektivität im Luftverkehr, bei denen eine zentrale Überwachung den Verkehrsfluss und die Zusammenarbeit der Interessengruppen in wachstumsstarken Regionen optimiert.

- Im November 2025 wird von Äthiopien der Bishoftu International Airport (BIA) entwickelt, ein Vorzeigeprojekt auf der grünen Wiese, das Äthiopien und den größeren afrikanischen Raum bedienen soll. Ziel des neuen Flughafens, der etwa 40 Kilometer südwestlich von Addis Abeba liegt, ist es, die zunehmenden Kapazitätsengpässe zu lindern, die durch den starken Verkehr am Addis Abeba Bole International Airport (ADD) entstehen.

HERAUSFORDERUNGEN DES MARKTES

Lücken in der Personalschulung stellen eine große Herausforderung für den Markt dar

Lücken in der Personalschulung stellen bei AOCC-Einsätzen eine große Herausforderung dar, da es den Betreibern an Kenntnissen in der Verwaltung komplexer Echtzeitschnittstellen und Analyse-Dashboards mangelt. Ältere Mitarbeiter, die an traditionelle Abläufe oder veraltete Systeme gewöhnt sind, haben mit integrierten Systemen zu kämpfen, die eine funktionsübergreifende Zusammenarbeit zwischen ATC, Abfertigungsdiensten und Fluggesellschaften erfordern. Dieses Kompetenzdefizit verzögert die vollständige AOCC-Aktivierung, da unzureichendes Training zu fehleranfälligen Entscheidungen in Spitzenzeiten führt und Effizienzgewinne zunichte macht. Darüber hinaus werden kontinuierliche Weiterbildungsprogramme unverzichtbar, sind aber ressourcenintensiv, was die Marktdurchdringung an expandierenden Zentren verlangsamt.

Segmentierungsanalyse

Nach Bereitstellungsmodus

Verbesserte Kosteneffizienz zur Förderung des Cloud/SaaS-AOCC-Segmentwachstums

Basierend auf dem Bereitstellungsmodus wird der Markt in Cloud/SaaS-AOCC, Hybrid-AOCC und On-Premise-AOCC unterteilt.

Es wird erwartet, dass das Cloud/SaaS-AOCC-Segment den größten Marktanteil des Airport Operations Control Center (AOCC) ausmacht. Der hohe Segmentanteil ist in erster Linie darauf zurückzuführen, dass Cloud-/SaaS-Lösungen in der Regel auf einem abonnementbasierten „Pay-as-you-go“-Modell basieren, das für viele Betreiber und Endbenutzer kosteneffizient ist.

Es wird erwartet, dass das Hybrid-AOCC-Segment im Prognosezeitraum mit einer CAGR von 10,32 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Flughafenbetriebsprofil

Hohe Konnektivitätsanforderungen zur Steigerung des Wachstums im Segment der internationalen Transferknotenpunkte

Basierend auf dem Betriebsprofil des Flughafens ist der Markt in internationale Transferdrehkreuze, inländische Drehkreuze, Frachtlast-/Integrationsknoten und andere unterteilt.

Im Jahr 2025 dominierte das Segment der internationalen Transferdrehkreuze den Weltmarkt. Diese Dominanz des Segments ist auf das enorme Transitvolumen zurückzuführen, das eine Echtzeit-AOCC-Koordination für nahtlose Verbindungen zwischen mehreren Fluggesellschaften und zeitkritischen Gates erfordert.

Das inländische Hub-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,49 % wachsen.

Nach Angebotstyp

Es wird erwartet, dass die steigende Akzeptanz cloudbasierter Dienste das Segment der Systemintegrations- und Migrationsdienste ankurbeln wird

Basierend auf der Angebotsart ist der Markt in Plattformlizenzen (unbefristet/befristet), modulare Software-Abonnements, verwaltetes AOCC, Systemintegrations- und Migrationsdienste sowie kontinuierliche Verbesserung unterteilt.Analytics-as-a-Service.

Es wird erwartet, dass das Segment der Systemintegrations- und Migrationsdienste im Prognosezeitraum einen dominierenden Marktanteil verzeichnen wird. Das Wachstum des Segments ist auf die Notwendigkeit zurückzuführen, Sicherheit zu integrieren und Compliance über Cloud-Umgebungen hinweg zu gewährleisten. Darüber hinaus benötigen Unternehmen Migrationsunterstützung, wenn sie in die Cloud migrieren, um ihre Effizienz, Agilität und Kundenzufriedenheit zu steigern.

Das verwaltete AOCC-Segment wird im Prognosezeitraum voraussichtlich mit einer hohen CAGR von 11,04 % wachsen.

Vom Endbenutzer

Regulierungsrahmen zur Stärkung des von der Flughafenbehörde geführten Segments

Basierend auf dem Endnutzer wird der Markt in von Flughafenbehörden geführte, privatisierte Flughafenbetreiber, PPP-/Konzessionsbetreiber und Flughafengruppen (Multi-Flughafen-Rollouts) unterteilt.

Das von der Flughafenbehörde geführte Segment dominierte den Segmentmarktanteil. Die Flughafenbehörde ist die hauptverantwortliche OrganisationFlughafensicherheitDenn der gesetzliche Rahmen schreibt strenge Sicherheitsnormen für den gesamten Flughafenbetrieb vor. Dies treibt das Segmentwachstum während des Untersuchungszeitraums voran.

Darüber hinaus wird prognostiziert, dass privatisierte Flughafenbetreiber im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 10,96 % wachsen werden.

Regionaler Ausblick auf den Markt für Airport Operations Control Center (AOCC).

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Airport Operations Control Center (AOCC) Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 612,3 Millionen US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 mit 648,3 Millionen US-Dollar den führenden Anteil. Es wird erwartet, dass der Markt in Nordamerika aufgrund starker Infrastrukturverbesserungen und starkem Passagieraufkommen an wichtigen Drehkreuzen sowie staatlicher Förderung wachsen wird.

US-Markt für Airport Operations Control Center (AOCC).

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 440,9 Millionen US-Dollar im Jahr 2026 geschätzt werden, was etwa 10,38 % der globalen CAGR ausmacht. Erweiterungen inländischer Fluggesellschaften undSmarter FlughafenInitiativen beschleunigen AOCC-Upgrades für einen reibungslosen Betrieb in stark frequentierten Einrichtungen wie Atlanta und Dallas.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 10,56 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 510,9 Millionen US-Dollar erreichen. Zentralisierte AOCC-Plattformen werden durch strenge Sicherheitsregeln und A-CDM-Konformität über verbundene Hubs verteilt.

Markt für Flughafenbetriebskontrollzentren (AOCC) in Großbritannien

Der britische AOCC-Markt wird im Jahr 2026 auf etwa 177,8 Millionen US-Dollar geschätzt, was etwa 11,00 % CAGR des Weltmarktes entspricht.

Markt für Flughafenbetriebskontrollzentren (AOCC) in Deutschland

Der deutsche AOCC-Markt wird im Jahr 2026 voraussichtlich etwa 140,5 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 367,1 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Die Nachfrage nach integrierten Steuerungssystemen wird durch die wachsende regionale Konnektivität, die rasche Urbanisierung und neue Mega-Flughäfen angeheizt.

Markt für Flughafenbetriebskontrollzentren (AOCC) in Japan

Der japanische AOCC-Markt wird im Jahr 2026 auf etwa 70,9 Millionen US-Dollar geschätzt, was etwa 10,85 % der CAGR im Prognosezeitraum ausmacht.

Die Implementierung von AOCC an verschiedenen Flughäfen wie Tokio Narita und Haneda wird durch veraltete Infrastrukturnachrüstungen und strenge Pünktlichkeitsanforderungen vorangetrieben.

Markt für Flughafenbetriebskontrollzentren (AOCC) in China

Der chinesische AOCC-Markt dürfte mit einem geschätzten Umsatz von rund 127,8 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. Das Wachstum im Land ist auf die massiven staatlich geförderten Flughafenbauten in Tier-2-Städten zurückzuführen, die Möglichkeiten für skalierbare cloudbasierte AOCC-Implementierungen schaffen.

Markt für Flughafenbetriebskontrollzentren (AOCC) in Indien

Der indische AOCC-Markt im Jahr 2026 wird auf rund 100,9 Millionen US-Dollar geschätzt. Die Privatisierung von Flughäfen und Kapazitätserweiterungen in Delhi und Mumbai erfordern fortschrittliche Echtzeit-Koordinationssysteme.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der Markt für den Nahen Osten, Afrika und Lateinamerika dürfte im Jahr 2026 einen Wert von 146,7 Mio. USD bzw. 92,1 Mio. USD erreichen. Flughafenprivatisierungen unter anderem in Dubai, Äthiopien, Brasilien und Mexiko treiben AOCC-Upgrades angesichts des zunehmenden regionalen Reise- und Kapazitätsdrucks voran.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Partnerschaften führender Akteure treiben das Wachstum des AOCC-Marktes voran

Der AOCC-Markt weist eine halbkonsolidierte Struktur auf, wobei führende Unternehmen wie Thales Group, Collins Aerospace und Indra Avitech starke Positionen innehaben. Ihr Wettbewerbsvorteil beruht auf strategischen Kooperationen und internen Synergien zur Bereitstellung fortschrittlicher integrierter Lösungen im Rahmen umfassender Flughafenmodernisierungsinitiativen.

Weitere namhafte Konkurrenten sind SITA, Frequentis und Honeywell. Diese Anbieter streben eine Marktexpansion durch neue Verträge und Allianzen an, um ihre globale Präsenz in den kommenden Jahren zu stärken.

- Im Dezember 2025 soll Thales im Rahmen einer Zusammenarbeit mit dem lokalen Partner SOFRATESA das Flugsicherungszentrum der Zivilluftfahrtbehörde (AAC) von Panama modernisieren. Bereitstellung einer breiten Palette von Flugverkehrsmanagementlösungen, wie z. B. Sprachaufzeichnungssystemen (VRS), aeronautischen Nachrichtenverarbeitungssystemen (AMHS) undFlugsicherung (ATC)Systeme, ist Teil des Projekts.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON FLUGHAFENBETRIEB-KONTROLLZENTREN IM PROFIL

- SITA(Schweiz)

- Amadeus IT-Gruppe(Spanien)

- Indra Sistemas (Spanien)

- Thales-Gruppe(Frankreich)

- Frequentis AG (Österreich)

- ADB SAFEGATE (Belgien)

- Veovo(VEREINIGTES KÖNIGREICH.)

- Damarel Systems International (Großbritannien)

- Collins Aerospace(UNS.)

- Honeywell Aerospace(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2024:Adani Airport Holdings Ltd. (AAHL) hat der Thales-Gruppe den Auftrag erteilt, eine neue cloudbasierte APOC-Plattform für alle Flughäfen zu entwerfen, zu integrieren und zu implementieren.

- September 2024:Die SITA Airport Management-Lösung wird am Flughafen Manaus, am Flughafen Porto Velho, am Flughafen Rio Branco, am Flughafen Boa Vista, am Flughafen Cruzeiro do Sul, am Flughafen Tabatinga und am Flughafen Tefé von Amazon Airport Concessionaire implementiert, das im Rahmen des VINCI Airports Network sieben Flughäfen betreibt.

- April 2025:Veovo und der Flughafen Gatwick arbeiten zusammen, um Integrated Airport Control zu schaffen, ein AOP für integrierte,vorausschauende Wartungund Entscheidungsfindung im gesamten Flughafen.

- Juni 2025:Um das Management seines Bodenbetriebs und die Rotation der Flugzeuge vor dem Start zu optimieren, ist Indra eine strategische Partnerschaft mit dem finnischen Flughafenunternehmen Finavia eingegangen, um sein A-CDM/i-AOP-System (Airport Collaborative Decision Making/Initial Airport Operations Plan) am Flughafen Helsinki, Finnlands wichtigstem Flughafen, zu implementieren.

- Juli 2023:Die Flughafenmanagementsysteme von SITA wurden vom Noida International Airport (NIA) ausgewählt, um bei der Automatisierung und Rationalisierung des Flughafenbetriebs zu helfen. Mit einem Schwerpunkt auf der Optimierung der Effizienz sowohl für Reisende als auch für Fluggesellschaften wird das AMS von SITA den integrierten Ansatz von NIA für den Flughafenbetrieb unterstützen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,38 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Bereitstellungsmodus, Flughafenbetriebsprofil, Angebotstyp, Endbenutzer und Region |

|

Nach Bereitstellungsmodus |

· Cloud/SaaS AOCC · Hybrides AOCC · AOCC vor Ort |

|

Von Betriebsprofil des Flughafens |

· Internationaler Transferknotenpunkt · Inlandsdrehkreuz · Frachtlastiger/Integratorknoten · andere |

|

Von Angebotstyp |

· Plattformlizenz (unbefristet/befristet) · Modulare Software-Abonnements · Verwaltetes AOCC · Systemintegrations- und Migrationsdienste · Kontinuierliche Verbesserung/Analyse als Service |

|

Vom Endbenutzer |

· Von der Flughafenbehörde geleitet · Privatisierter Flughafenbetreiber · PPP/Konzessionsbetreiber · Flughafengruppe (Multi-Flughafen-Rollouts) |

|

Nach Region |

· Nordamerika (nach Bereitstellungsmodus, Flughafenbetriebsprofil, Angebotstyp, Endbenutzer und Land) o USA (Endbenutzer) o Kanada (Endbenutzer) · Europa (nach Bereitstellungsmodus, Flughafenbetriebsprofil, Angebotstyp, Endbenutzer und Land/Subregion) o Großbritannien (Endbenutzer) o Deutschland (Endbenutzer) o Frankreich (Endbenutzer) o Russland (Endbenutzer) o Restliches Europa (Endbenutzer) · Asien-Pazifik (Von Bereitstellungsmodus, Flughafenbetriebsprofil, Angebotstyp, Endbenutzer und Land/Subregion) o China (Endbenutzer) o Indien (Endbenutzer) o Japan (Endbenutzer) o Südkorea (Endbenutzer) o Rest des asiatisch-pazifischen Raums (Endbenutzer) · Rest der Welt (nach Bereitstellungsmodus, Flughafenbetriebsprofil, Angebotstyp, Endbenutzer und Land/Subregion) o Naher Osten und Afrika (Endbenutzer) o Lateinamerika (Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1646,5 Millionen US-Dollar und soll bis 2034 4050,6 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 648,3 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,38 % aufweisen.

Je nach Bereitstellungsmodus wird erwartet, dass das Cloud/SaaS-AOCC-Segment den Markt dominieren wird.

Es wird erwartet, dass der Anstieg der Echtzeitkoordination zur Abwicklung des Flugverkehrs das Marktwachstum vorantreiben wird.

Thales Group, Collins Aerospace und Indra Avitech, SITA sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf