Marktgröße, Anteil und Branchenanalyse für Überlebensausrüstung für Flugzeuge, nach Plattform (Kampfflugzeuge, Kampfhubschrauber, Flugzeuge für Spezialmissionen, UAV), nach Passform (Linienanpassung, Vorwärtsanpassung) und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Flugzeug-Überlebensausrüstung

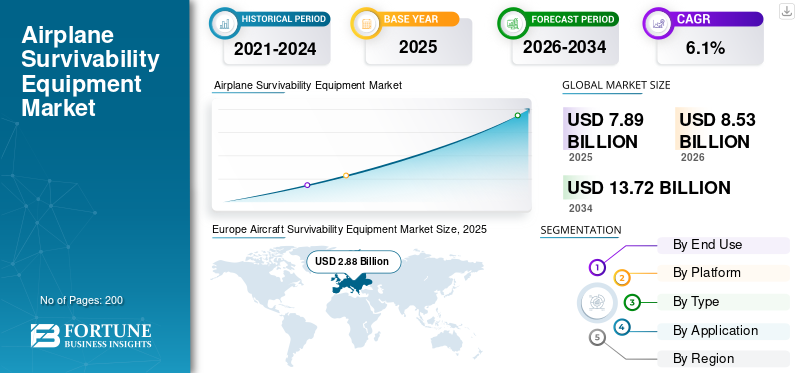

Der weltweite Markt für Überlebensausrüstung für Flugzeuge wurde im Jahr 2025 auf 7,89 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 8,53 Milliarden US-Dollar im Jahr 2026 auf 13,72 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,1 % aufweist. Europa dominierte den Markt für Überlebensausrüstung für Flugzeuge mit einem Marktanteil von 36,5 % im Jahr 2025.

Der Markt für Flugzeugüberlebensausrüstung (ASE) umfasst Systeme und Subsysteme, die zum Schutz von Flugzeugen vor feindlichen Bedrohungen wie Radar- und Infrarotraketen, elektronischen Angriffen und anderen Gefahren auf dem Schlachtfeld entwickelt wurden. Es umfasst Radarwarnempfänger, Raketenanflugwarnsysteme, elektronische Gegenmaßnahmen, Gegenmaßnahmenspender und integrierte Verteidigungseinheiten, die in Kampfflugzeugen, Hubschraubern, Spezialmissionsplattformen usw. eingesetzt werdenunbemannte Luftfahrzeuge. Der Markt zeichnet sich durch kontinuierliche Technologie-Upgrades, einen starken Bedarf an Modernisierung der Verteidigung und einen Fokus auf die Integration fortschrittlicher Sensoren, KI-gestützter Verarbeitung und modularer Architekturen aus, um die Erkennung von Bedrohungen in Echtzeit und die Überlebensfähigkeit in umkämpften Umgebungen zu verbessern.

Zu den Hauptakteuren zählen Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo, L3Harris Technologies, General Dynamics, Thales Group, Hensoldt, Elbit Systems und Lockheed Martin. Diese Unternehmen prägen den Markt, indem sie integrierte Selbstschutz-Suiten, Raketen-/Bedrohungswarnsensoren, elektronische Kriegsführungs- und Gegenmaßnahmensysteme, Missionsdaten-/Software-Updates und skalierbare Nachrüstungs-zu-Erhaltungsunterstützung für alliierte Starrflügler-, Drehflügler- und UAV-Flotten liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Flugzeug-Überlebensfähigkeitsausrüstung

Verlagerung hin zu Hochintegration und KI-Aktivierte Defensivsuiten prägen den Markttrend

Das Wachstum des Marktes für Überlebensfähigkeitsausrüstung für Flugzeuge verlagert sich hin zu hochintegrierten, modularen und KI-gestützten Verteidigungssystemen, die Radarwarnung, Raketenannäherungswarnung, elektronische Kriegsführung und Gegenmaßnahmen-Dispenser in einheitlichen Suiten kombinieren. Die Hersteller konzentrieren sich außerdem auf leichte, kompakte Designs mit verbesserter Energieeffizienz und Kompatibilität mit mehreren Missionen bei Starrflügelflugzeugen, Hubschraubern und unbemannten Plattformen. Die zunehmende Betonung Cyber-resistenter Architekturen und der Unterstützung gerichteter Energie-Gegenmaßnahmen prägt die technologische Roadmap von Survivability-Suites weiter.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Bedrohungsumgebung und Modernisierungsprogramme für die Verteidigung sollen das Marktwachstum vorantreiben

Der Hauptgrund dafür ist die sich verschärfende Bedrohungslandschaft, einschließlich fortschrittlicher Infrarot- und Radar-gelenkter Raketen.elektronische KriegsführungTaktiken und asymmetrische Taktiken, die Flugzeuge einem höheren Risiko aussetzen. Anhaltende geopolitische Spannungen und anhaltende regionale Konflikte veranlassen Nationen dazu, dem Schutz der Streitkräfte Vorrang einzuräumen, was zu einer verstärkten Beschaffung hochentwickelter Überlebensfähigkeitspakete für bestehende und neue Plattformen führt. Gleichzeitig steigern Kampagnen zur Modernisierung der Verteidigung und eine längere Lebensdauer veralteter Flugzeuge die Nachfrage nach Upgrades bei elektronischen Unterstützungsmaßnahmen, Gegenmaßnahmen und integrierten Verteidigungssystemen.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten und komplexe Zertifizierungsanforderungen behindern das Marktwachstum

Hohe Entwicklungs- und Integrationskosten sowie lange Zertifizierungs- und Qualifizierungszyklen schränken die breite Akzeptanz ein, insbesondere bei kleineren Luftstreitkräften und Kunden mit begrenztem Budget. Die begrenzte Verfügbarkeit von End-to-End-Survivability-Lösungen von einer kleinen Gruppe spezialisierter Lieferanten kann die Designflexibilität einschränken und die Beschaffungsfristen verlängern. Die Abhängigkeit von komplexen globalen Lieferketten und Exportkontrollsystemen für sensible elektronische Komponenten erhöht außerdem das Ausführungsrisiko und die Verzögerungen für OEMs und Verteidigungsintegratoren.

MARKTCHANCEN

Das Wachstum bei der Modernisierung und Nachrüstung von Flotten auf allen Plattformen bietet mehrere Wachstumschancen

Die wachsenden weltweiten Flotten von Kampf-, Spezialmissions- und unbemannten Flugzeugen führen zu einer erheblichen Nachfrage sowohl nach Neuinstallationen als auch nach Nachrüstungen von Überlebensausrüstung. Zunehmende Programme zur Modernisierung der Verteidigung, insbesondere in Regionen mit hochintensiven Bedrohungsumgebungen, führen zu Bestellungen für verbesserte Warnsysteme, Täuschungsspender und Cockpit-freundliche Mensch-Maschine-Schnittstellen. Es gibt auch wachsende Chancen bei kommerziellen und paramilitärischen Drehflüglern, Seepatrouillen und Such- und Rettungsplattformen, die ein höheres Maß an Überlebensfähigkeit übernehmen, um den sich entwickelnden Sicherheits- und Gefahrenabwehrstandards gerecht zu werden.

HERAUSFORDERUNGEN DES MARKTES

Entwicklung gegnerischer Taktiken und Waffen, um das Marktwachstum herauszufordern

Eine zentrale Herausforderung ist die kontinuierliche Weiterentwicklung der Taktiken und Waffen des Gegners, die Überlebenssysteme dazu zwingt, mit neuen Bedrohungen und Techniken der elektronischen Kriegsführung Schritt zu halten. Die Gewährleistung einer nahtlosen Interoperabilität über heterogene Flotten, Legacy-Plattformen und multinationale Koalitionsarchitekturen hinweg erschwert Systemdesign und -integration. Die Aufrechterhaltung der Cybersicherheit und der Wirksamkeit des Spektrums in zunehmend umkämpften elektromagnetischen Umgebungen bei gleichzeitiger Ausgewogenheit von Gewichts-, Leistungs- und Zuverlässigkeitsanforderungen erhöht die technischen und betrieblichen Hürden für Hersteller und Betreiber weiter.

Segmentierungsanalyse

Nach Endverbrauch

Regierungssegment wird aufgrund von dominierender Fonds des Militärs für dringende Verbesserungen der Überlebensfähigkeit

Basierend auf der Endverwendung ist der Markt in Regierungs- und Verteidigungsunternehmen unterteilt.

Es wird erwartet, dass das Regierungssegment den größten Marktanteil ausmacht. Die Nachfrage der Regierung ist vorrangig, da das Militär einen dringenden Bedarf an Verbesserungen der Überlebensfähigkeit zum Schutz von Besatzungen und hochwertigen Flugzeugen finanziert. Budgetzyklen begünstigen mehrjährige Programme, während operatives Feedback eine schnelle Aktualisierung von Bedrohungsbibliotheken und Gegenmaßnahmenbeständen ermöglicht.

Es wird erwartet, dass das Segment der Rüstungsunternehmen im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7 % wachsen wird.

Nach Plattform

StarrflüglerSegment geführt, angetrieben vonModernisierung Pakete

Basierend auf der Plattform wird der Markt in Starrflügler und Drehflügler unterteilt.

Im Jahr 2025 dominierte das Segment der Starrflügler den Weltmarkt. Die Nachfrage nach Starrflügelflugzeugen bleibt am größten, da Jagdflugzeuge, Bomber, Transportflugzeuge und ISR-Flugzeuge Langstreckenraketen und Radarnetzwerken gegenüberstehen. Modernisierungspakete bündeln heute weltweit RWR/MWS, Störsender, Spender und Missionssoftware-Upgrades in großem Maßstab.

Das Segment der Drehflügler wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen.

Nach Typ

Das Segment Elektronische Kriegsführungssysteme wird aufgrund seiner Fähigkeit, intelligentere Radare zu besiegen, führend sein

Je nach Typ ist der Markt in elektronische Kriegsführungssysteme, Gegenmaßnahmensysteme, Überlebensfähigkeitssoftware und Sensorsysteme unterteilt.

Es wird erwartet, dass das Segment elektronische Kriegsführungssysteme im Prognosezeitraum einen dominanten Marktanteil verzeichnen wird. Elektronische Kriegsführungssysteme erfordern steigende Anforderungen, da Flugzeuge intelligenter erkennen, klassifizieren und besiegen könnenRadargeräteund Datenverbindungen. Käufer legen Wert auf digitale Empfänger, adaptives Jamming und offene Architekturen, die schnell aktualisiert werden, wenn sich Bedrohungen entwickeln.

Das Segment Überlebensfähigkeitssoftware wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 7,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Segment Militärflugzeuge geführt aufgrund vonRetrofit-Programme für Legacy Flugzeug

Je nach Anwendung wird der Markt in Militärflugzeuge,Verkehrsflugzeugeund unbemannte Luftfahrzeuge.

Das Segment Militärflugzeuge eroberte den wichtigsten Marktanteil bei Überlebensausrüstung für Flugzeuge. Militärflugzeuge dominieren als Kampf- und Unterstützungsflotten, die in umkämpften Gebieten operieren und den ersten Kontakt überstehen müssen. Nachrüstprogramme für ältere Flugzeuge und Schutzvorrichtungen für UAV-Steuerungsverbindungen unterstützen die kontinuierliche Beschaffung.

Das Segment der unbemannten Luftfahrzeuge wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,1 % wachsen.

Regionaler Ausblick auf den Markt für Überlebensfähigkeitsausrüstung für Flugzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Europe Aircraft Survivability Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Schätzungen zufolge wird Nordamerika bis 2026 einen Wert von 2,46 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Die Nachfrage in der Region bleibt hoch, da die Modernisierungsbudgets eine schnelle Verbesserung der Überlebensfähigkeit von Jägern, Tankern, ISR und Hubschraubern begünstigen. Hohe Wartungsausgaben und schnelle Nachrüstzyklen halten EW, DIRCM und Zapfsäulen in Bewegung.

US-Markt für Überlebensausrüstung für Flugzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2,17 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 5,8 % des weltweiten Umsatzes entspricht. Die US-Nachfrage wird durch große aktive Flotten und kontinuierliche Modernisierungen bei Jägern, Bombern, Tankern und Spezialflugzeugen angetrieben. EW mit offener Architektur, DIRCM-Skalierung und Nachhaltigkeitsverträge sorgen dafür, dass die Ausgaben bis 2034 stabil bleiben.

Europa

Europa hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 2,61 Milliarden US-Dollar und behielt auch im Jahr 2025 den Spitzenanteil mit 2,88 Milliarden US-Dollar. Die regionale Nachfrage beschleunigt sich, da die Nähe zum umkämpften Luftraum dringende Schutzmaßnahmen für bestehende Flotten und neue Lieferungen erfordert. NATO-Bereitschaft, gemeinsame Übungen und munitionsintensive Planung erhöhen den Bedarf an Sensoren, Störsendern und Gegenmaßnahmen.

Britischer Markt für Überlebensausrüstung für Flugzeuge

Der britische Markt wird im Jahr 2026 auf etwa 0,50 Milliarden US-Dollar geschätzt, was einer jährlichen Wachstumsrate von etwa 5,5 % des weltweiten Umsatzes entspricht. Die britische Nachfrage konzentriert sich auf den Schutz hochwertiger Plattformen und einsetzbarer Luftstreitkräfte sowie auf die Abstimmung von Upgrades auf NATO-Operationen. Die starke Betonung elektronischer Unterstützungsmaßnahmen, Gegenmaßnahmen und Missionsdatensoftware stützt die Beschaffung zunehmend.

Deutschland Markt für Überlebensausrüstung für Flugzeuge

Der deutsche Markt wird bis 2026 voraussichtlich etwa 0,57 Milliarden US-Dollar erreichen. Die Nachfrage in Deutschland wächst, da Bereitschaftsinitiativen und Beschaffungsreformen die Modernisierung von Kampfflugzeugen beschleunigen.Hubschrauberund Transportflotten. Die Integration fortschrittlicher Sensoren und Störsender sowie die Zusammenarbeit mit der europäischen Industrie erhöhen das Nachrüstvolumen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,8 % verzeichnen, was die dritthöchste aller Regionen ist, und bis 2026 einen Wert von 2,20 Milliarden US-Dollar erreichen. Die Nachfrage in der Region steigt mit der Ausweitung der Kampfflugzeug-, Seepatrouillen- und Drehflüglerflotten sowie der zunehmenden Akzeptanz von UAVs. Länder investieren in einheimische EW und softwaredefinierte Upgrades zur Raketenabwehr und dichten Luftverteidigung.

Japanischer Markt für Überlebensausrüstung für Flugzeuge

Der japanische Markt wird bis 2026 auf rund 0,31 Milliarden US-Dollar geschätzt, was etwa 5,5 % der CAGR im Prognosezeitraum ausmacht. Japans Forderung konzentriert sich auf die Verteidigung des Luftraums mit fortschrittlichen Kampfflugzeugen und Patrouillenmitteln, wobei der Schwerpunkt auf Frühwarnsensoren, gezogenen Täuschkörpern und Störsendern liegt. Hohe Interoperabilitätsstandards und strenge Tests verlängern die Zeitpläne, schonen aber das Budget.

Markt für Überlebensausrüstung für Flugzeuge in China

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, wobei der Umsatz im Jahr 2026 auf rund 0,70 Milliarden US-Dollar geschätzt wird. Chinas Nachfrage wird durch die schnelle Plattformproduktion und den Vorstoß für integrierte EW-Suiten für Jäger, Bomber und UAVs geprägt. Die indigene Elektronikkapazität unterstützt die Skalierung, wobei der Schwerpunkt auf der Abwehr moderner Luftabwehrsysteme liegt.

Markt für Überlebensausrüstung für Flugzeuge in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,40 Milliarden US-Dollar geschätzt. Indiens Nachfrage steigt aufgrund der Flottenerweiterung, der Modernisierung älterer Flugzeuge und der erhöhten Wahrnehmung der Grenzbedrohung. Lokale Produktion und Ausgleichszahlungen treiben den Kauf von Sensoren und EW voran, während Nachhaltigkeitsbedürfnisse die wiederkehrenden Ausgaben steigern.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Afrika sowie Lateinamerika. Für diese Regionen wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Die Märkte im Nahen Osten und in Afrika sowie in Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 0,48 Milliarden US-Dollar bzw. 0,30 Milliarden US-Dollar erreichen. Der Rest der Weltnachfrage konzentriert sich auf den Nahen Osten und Teile Afrikas, wo die Bedrohung durch Raketen und Drohnen unmittelbar besteht. Lateinamerika wächst langsamer und priorisiert Grenzsicherungsflugzeuge und erschwingliche Gegenmaßnahmenpakete.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Fortschritte, um sich einen Wettbewerbsvorteil zu verschaffen

Der Markt für Überlebensausrüstung für Flugzeuge wird durch ein sich schnell veränderndes Bedrohungsumfeld mit Raketen, Drohnen und moderner Luftverteidigung neu gestaltetSensorenentwickeln sich schneller als herkömmliche Hardware-Aktualisierungszyklen. Betreiber gehen von Einzelkäufen zu integrierten Schutzpaketen über, die Bedrohungswarnung, elektronische Kriegsführung, Gegenmaßnahmen und Aktualisierungen von Missionsdaten kombinieren, da die Überlebensfähigkeit nun davon abhängt, wie gut Systeme in Echtzeit fusionieren, reagieren und aktualisiert werden. Die Nachfrage nach Nachrüstungen steigt mit der Auslieferung neuer Flugzeuge, während die Ausgaben für die Instandhaltung steigen, da Bibliotheken, Software und Ersatzteile kontinuierlich aktualisiert werden müssen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUG-ÜBERLEBENSFÄHIGKEITSAUSRÜSTUNG, DIE IM BERICHT VORGESTELLT WERDEN

- Northrop Grumman Corporation(UNS.)

- Raytheon-Technologien(UNS.)

- BAE-Systeme(Großbritannien)

- Leonardo(Italien)

- L3Harris Technologies(UNS.)

- General Dynamics (USA)

- Thales-Gruppe (Frankreich)

- Hensoldt(Deutschland)

- Elbit Systems (Israel)

- Saab AB (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026-BAE FalconWorks und SURVICE Engineering haben eine Rahmenvereinbarung zur Zusammenarbeit an UAS-Technologien der nächsten Generation unterzeichnet. Es unterstützt das umfassendere Bestreben von BAE Systems, unbemannte Lösungen zu beschleunigen, die den britischen und internationalen Verteidigungs- und Sicherheitsanforderungen gerecht werden.

- Februar 2026-BAE Systems sicherte sich zusätzliche ausländische Militäraufträge der US-Armee im Wert von 137 Millionen US-Dollar für die Lieferung von AN/AAR-57 CMWS an alliierte Länder und stärkte so den Schutz von Flugzeugen und Besatzungen vor Raketen und anderen modernen Bedrohungen.

- April 2022-BAE Systems gewann einen von der US-Armee vergebenen U.S. Foreign Military Sales Award in Höhe von 22 Millionen US-Dollar für die Herstellung und Lieferung von AN/AAR-57 Common Missile Warning System-Kits und zugehöriger Ausrüstung für Apache-Hubschrauberflotten.

- September 2021-Leonardo unterzeichnete eine strategische Partnerschaftsvereinbarung mit der RAF, DE&S und Dstl. Im Rahmen der Vereinbarung würde Leonardo UK mit dem MOD, Dstl-Wissenschaftlern und anderen britischen Partnern zusammenarbeiten, um integrierte Schutzsysteme auf Flugzeugebene voranzutreiben.

- Juli 2021-KBR sicherte sich zwei Folgeauszeichnungen im Gesamtwert von über 120 Millionen US-Dollar für die Bereitstellung fortschrittlicher technischer Unterstützung für Trainingssysteme und Flugzeug-Überlebensausrüstung der US-Marine. KBR erhielt einen Auftrag im Wert von 64,9 Millionen US-Dollar für die Entwicklung, Verbesserung und Modernisierung der Hardware und Software von Schulungssystemen sowie elektronischer Unterrichtsmaterialien und interaktiver Kursunterlagen für das E-2/C-2 Airborne Command and Control Systems Program Office (PMA-231).

BERICHTSBEREICH

Diese Studie bietet eine detaillierte Analyse neuer Trends und schnell eingeführter Technologien in der Branche in Schlüsselregionen. Der Bericht beschreibt die wichtigsten Treiber des Marktwachstums und die Herausforderungen bei der Expansion und bietet einen detaillierten Überblick über die Branchenlandschaft. Die Studie hebt die jüngsten Fortschritte hervor, um Brancheneinblicke zu verbessern und Stakeholder dabei zu unterstützen, fundierte Entscheidungen zu treffen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,1 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Endverwendung, nach Plattform, nach Typ, nach Anwendung und Region |

| Nach Endverbrauch |

|

| Nach Plattform |

|

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,89 Milliarden US-Dollar und soll bis 2034 13,72 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,88 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,1 % aufweisen wird.

Bei der Endverwendung dürfte der Regierungsbereich den Markt dominieren.

Ein zunehmendes Bedrohungsumfeld und Programme zur Modernisierung der Verteidigung sind ein Schlüsselfaktor für den Markt.

Northrop Grumman, Raytheon Technologies, BAE Systems, Leonardo und L3Harris Technologies sind einige der großen Akteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf