Flugzeugelektrik bestimmt Marktgröße, Anteil, Branchenanalyse, nach Flugzeugtyp (Verkehrsflugzeuge, Militärflugzeuge, Hubschrauber und UAVs), nach Komponenten (Elektromotor, Leistungselektronik und -steuerungen und andere), nach Systemanwendung (Flugsteuerungsbetätigungen, Fahrwerkssysteme, Versorgungs- und Umweltsysteme, Motorsysteme und andere), nach Nennleistung (Mikroantriebe (unter 100 W), niedrige Leistung (100 W – 1 kW), mittlere Leistung (1–10 kW) und Andere, nach Endbenutzern (OEMs, MROs und Flugzeugbetreiber), nach Installation (Line Fit und Retrofit) und regionaler Prognose, 2026–20

WICHTIGE MARKTEINBLICKE

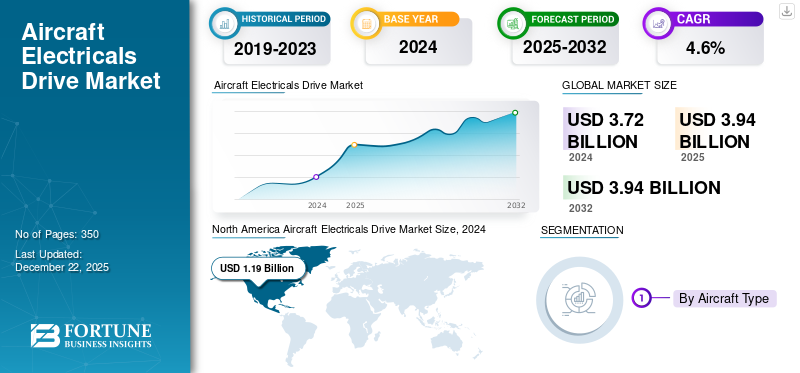

Der weltweite Markt für Flugzeugelektrikantriebe wurde im Jahr 2025 auf 3,94 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er von 4,17 Milliarden US-Dollar im Jahr 2026 auf 5,32 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 3,09 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 31,92 % im Jahr 2025.

Der elektrische Flugzeugantrieb ist eine Reihe von elektromotorisch angetriebenen Systemkomponenten, die in modernen Flugzeugen verwendet werden. Zur Ausführung zahlreicher Funktionen und mechatronischer Funktionen. Diese Funktionen wurden früher durch mechanische, pneumatische und moderne hydraulische Systeme ausgeführt; Mit dem Aufkommen von immer mehr Elektro- und Elektroflugzeugen werden jedoch zunehmend Komponenten wie Aktuatoren, Motoren, Wandler und Wechselrichter in Flugzeugen eingesetzt. Der elektrische Antrieb von Flugzeugen wird in verschiedenen Anwendungen eingesetzt, z. B. in der Flugsteuerung, in Fahrwerken, Frachttüren sowie in Schub- und Umgebungskontrollsystemen. Elektrische Antriebe spielen eine wichtige Rolle bei der Reduzierung von Leckagen, ermöglichen eine präzise Bewegungssteuerung und unterstützen den regulären Flugzeugbetrieb. Die elektrischen Systeme von Flugzeugen müssen angemessene Lufttüchtigkeitsstandards für das Wärmemanagement und die Leistungsdichte einhalten, was sie zu einer technologieintensiven Komponente im Flugzeug macht.

Das Wachstum des Marktes für Flugzeugelektrik ist auf den Trend der globalen Luftfahrtindustrie hin zu hybridelektrischen und stärker elektrischen Flugzeugen zurückzuführen. Die zunehmende Betonung von Kraftstoffeinsparungen, Systemintegration und -automatisierung sowie Emissionskontrolle hat viele OEMs dazu veranlasst, herkömmliche elektrische Einheiten durch technologisch fortschrittliche und ausgestattete elektrische Antriebe zu ersetzen. Darüber hinaus ist das Wachstum vonurbane Luftmobilität (UAM)und elektrischer vertikaler Start und Landung (eVTOL) führt zu einem Wachstum bei kompakten, effizienten und elektrisch angetriebenen Flugzeugen und damit auch zu einem Wachstum elektrischer Flugzeugantriebe. Wichtige Marktteilnehmer wie Safran, Moog und Honeywell Aerospace führen das Marktwachstum aufgrund von Fortschritten bei elektrischen Systemen und elektrischen Antrieben für Flugzeuge an. Dieses Wachstum wird durch die wachsende Nachfrage nach Elektroflugzeugen weiter vorangetrieben, was in den kommenden Jahren zu nachhaltigen Luftfahrttechnologien und damit zu einem erheblichen Marktwachstum führen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Übergang zu mehr Elektroflugzeugen(MEA) soll das Marktwachstum ankurbeln

Ein wesentlicher Treiber für das Wachstum des Marktes für elektrische Flugzeugantriebe ist der große Übergang in Richtungmehr Elektroflugzeuge (MEA)und Flugzeuge mit Elektro-/Hybridantrieb. Ziel dieser Flugzeuge ist es, Emissionen zu reduzieren und die Treibstoffeffizienz zu verbessern. Herkömmliche Flugzeuge waren stark auf pneumatische und hydraulische Systeme angewiesen, um Fahrwerke, Aktuatoren und andere mechanische Subsysteme anzutreiben. Herkömmliche Systeme erhöhten dadurch das Gewicht, riskierten Leckagen und erforderten außerdem eine komplexe Wartung. Im Gegensatz dazu bestehen elektrische Antriebe aus leichten Komponenten wie Aktuatoren, Motoren und Steuerungen, die zudem einfacher zu warten und zu überwachen sind.

Die wachsende Nachfrage nach UAM- und eVTOL-Flugzeugen verstärkt die Nachfrage nach kompakten und leistungsstarken Elektroantrieben zusätzlich. Mit der Zunahme elektrischer Antriebe sind die Plattformen in hohem Maße auf elektrische Antriebs- und Flugsteuerungssysteme angewiesen, wodurch Komponenten zur Unterstützung elektrischer Antriebe unerlässlich werden.

Mit der Verschärfung der Emissionsvorschriften wird erwartet, dass die Einführung leichter, technologisch fortschrittlicher und emissionsreduzierender Komponenten einen Boom auslösen wird, da strengere Vorschriften für CO2-Emissionen zur Erreichung der Netto-Null-Ziele gelten. Daher wird erwartet, dass die Einführung weiterer elektrischer Systeme in den kommenden Jahren zunehmen und zum Standard auf verschiedenen zukünftigen Luftfahrtplattformen werden wird.

Marktbeschränkungen

Leistungsdichte und Wärmemanagement zur Begrenzung des Marktwachstums

Trotz zahlreicher Gründe für ein hohes Wachstum wird erwartet, dass der Markt aufgrund hoher thermischer Belastungen und der Verwaltung der Leistungsdichte in leistungsstarken, kompakten Umgebungen Wachstumsherausforderungen erleben wird. Elektrische Flugzeugantriebe in Hochspannungs- und rauen Bereichen des Flugzeugs, wie zum Beispiel dem Fahrwerk, erfordern ein höheres Drehmoment.Leistungselektronikund leichte Motoren, um Leistung unter extremen Bedingungen zu liefern. Daher könnte eine Überhitzung dieser Systeme zu einer Behinderung des Betriebs führen.

Darüber hinaus bergen Hochspannungsverteilungssysteme, die vor allem in Flugzeugen mit stärkerem Elektroantrieb zu finden sind, ein zusätzliches Risiko elektromagnetischer Interferenzen (EMI) und Teilentladungen, die zu einer Beschädigung der Isolierung führen. Sofern keine Fortschritte in der effektiven Kühltechnologie erzielt werden, werden die betrieblichen Probleme die Skalierbarkeit elektrischer Antriebe einschränken.

Marktchancen

Nachrüstung älterer Flugzeuge mit elektrischem Antriebssystem, um Marktwachstumschancen zu nutzen

Eine große Chance auf dem Markt liegt in der Nachrüstung von AltgerätenFlugzeugplattformenausgestattet mit fortschrittlichen Systemen. Während neuere Flugzeuge mit stärker elektrischen Architekturen entworfen werden, umfasst die bereits bestehende Flotte weltweit einen größeren Anteil wartungsfähiger Flugzeuge, die stark auf Pneumatik und konventionelle Energiequellen angewiesen sind. Die Nachrüstung älterer Flugzeuge mit elektrischen Antriebssystemen stellt in der Tat eine bedeutende Wachstumschance für den Markt für elektrische Flugzeugantriebe dar, da sie die Modernisierung bestehender Flotten und die potenzielle Reduzierung von Emissionen und Betriebskosten ermöglicht. Dieser Trend wird durch die steigende Nachfrage nach nachhaltigen Luftfahrtlösungen und die Fortschritte bei elektrischen Antriebstechnologien vorangetrieben.

Die Nachrüstung älterer Flugzeuge mit elektrischen oder hybridelektrischen Antriebssystemen ermöglicht es Fluggesellschaften, ihre Flotten zu modernisieren und ihren ökologischen Fußabdruck zu reduzieren, ohne die hohen Kosten für den Kauf neuer Flugzeuge tragen zu müssen. Dieser Trend schafft erhebliche Wachstumschancen für Unternehmen, die sich mit elektrischen Antriebssystemen befassen, darunter Hersteller von Elektromotoren, Anbieter von Batterietechnologie und Systemintegratoren.

Markttrends für elektrische Flugzeugantriebe

Einführung eines Stromverteilungsrahmens für Hochspannungs-Gleichstrom (HGÜ). um die Produktnachfrage zu steigern

Der Übergang von herkömmlichen 115-V-Wechselstrom- und 28-V-Gleichstromsystemen zu HGÜ-Systemen mit einem Bereich von bis zu 1.000 V Gleichstrom prägt den Trend für Hochspannungs-Stromverteilungssysteme auf dem Markt. Mit der zunehmenden Produktion und Entwicklung von mehr Elektroflugzeugen und Flugantrieben sowie einem verstärkten Fokus auf die Umweltkontrolle steigt die Nachfrage nach hoher Leistungsdichte. Daher kann eine solche Dichte mit elektrischen HGÜ-Systemen besser erreicht werden.

Eine HGÜ besteht aus elektrischen Antrieben, Aktoren und Motoren, die Strom erzeugen und über Hochspannungsbusse zirkulieren lassen, wodurch der Bedarf an einem schweren Abspanntransformator reduziert wird. Hochspannungs-Gleichstrom hilft bei der leichten Verkabelung, verbessert den thermischen Widerstand, reduziert elektromagnetische Störungen (EMI) und ist daher ideal für hochintensive Flugeinsätze.

Derzeit nutzt das F-35 Lightning II-Flugzeug einen 270-V-Gleichstrom-Strombus, den voraussichtlich in den kommenden Jahren auch die künftigen Elektroflugzeuge (MEA) nutzen werden. Dies ermöglicht die Integration leistungsstarker elektrischer Aktuatoren und Motoren in Anwendungen wie Fahrwerken, Flugzeugumgebungskontrolle (HVAC) und anderen. Darüber hinaus mit einem Anstieg der breiten BandlückeHalbleiterB. GaN und SiC, die eine hocheffiziente Stromumwandlung für Hochspannungsschaltfrequenzen unterstützen, dürfte der Markt im Prognosezeitraum das Wachstum ankurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Flugzeugtyp

Fortschritte bei elektrischen Systemen werden durch technologische Fortschritte vorangetrieben, um das Wachstum im Segment der Verkehrsflugzeuge voranzutreiben

Nach Flugzeugtyp ist der Markt in Verkehrsflugzeuge, Militärflugzeuge, Hubschrauber und UAVs unterteilt. Verkehrsflugzeuge werden weiter in Narrow-Body-, Wide-Body- und Regionaljets unterteiltBusiness-Jets. Militärflugzeuge werden weiter unterteilt in Kampfflugzeuge, militärische Transportflugzeuge und militärische Schulflugzeuge. Hubschrauber werden weiter in Militärhubschrauber und Verkehrshubschrauber unterteilt. UAVs werden weiter in kommerzielle UAVs und militärische UAVs unterteilt.

Das Segment der Verkehrsflugzeuge hatte im Jahr 2026 einen dominierenden Marktanteil von 54,71 % und wird in den kommenden Jahren voraussichtlich deutlich wachsen. Der Bedarf an höherer Treibstoffeffizienz, reduzierten Emissionen und niedrigeren Betriebskosten treibt vor allem den zunehmenden Einsatz elektrischer Antriebe in Verkehrsflugzeugen voran. Dieser Wandel hin zur Elektrifizierung wird durch Fortschritte bei elektrischen Systemen, einschließlich Systemen mit höherer Spannung und effizienterer Stromerzeugung und -verteilung, weiter vorangetrieben. Elektrische Systeme, insbesondere in Hybrid- und rein elektrischen Flugzeugen, können den Treibstoffverbrauch im Vergleich zu herkömmlichen Systemen deutlich senken. Durch die Reduzierung des Kraftstoffverbrauchs tragen elektrische Systeme zu geringeren Treibhausgasemissionen bei und stehen im Einklang mit wachsenden Umweltvorschriften und Nachhaltigkeitsinitiativen. Die Entwicklung hybridelektrischer Antriebssysteme, die kombinieren Elektromotorenmit herkömmlichen Motoren ermöglicht einen optimierten Stromverbrauch und weitere Kraftstoffeinsparungen.

- Das Segment der schmalen Karosserien dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 26,32 %.

- Es wird erwartet, dass das Segment der Kampfflugzeuge im Jahr 2026 einen dominanten Marktanteil von 7,66 % halten wird.

- Das Segment der kommerziellen Hubschrauber wird im Jahr 2026 voraussichtlich 17,45 % des Marktanteils ausmachen.

Es wird erwartet, dass das UAV-Segment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Fortschritte in der Batterietechnologie, wie etwa eine höhere Energiedichte und schnellere Lademöglichkeiten, haben den elektrischen Antrieb für UAVs praktischer gemacht. Die Miniaturisierung elektronischer Komponenten und Fortschritte bei Steuerungssystemen haben die Entwicklung ausgefeilterer und effizienterer elektrischer Antriebssysteme für UAVs ermöglicht. Die Integration mit künstlicher Intelligenz und autonomen Flugsteuerungssystemen verbessert die Fähigkeiten elektrisch angetriebener UAVs und ermöglicht komplexere Missionen und Operationen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Steigende Nachfrage nach treibstoffeffizienteren und umweltfreundlicheren Flugzeugen führte zur Dominanz des Segments der Elektromotoren

Nach Komponenten ist der Markt in Elektromotoren, Leistungselektronik und -steuerungen sowie mechanische Getriebekomponenten unterteilt.

Das Segment der Elektromotoren hatte im Jahr 2024 einen dominierenden Marktanteil. Die Verlagerung hin zu mehr Elektroflugzeugen (MEA) und die Entwicklung von Hybrid- und vollelektrischen Flugzeugen ist ein wesentlicher Treiber für die Nachfrage nach Elektromotorkomponenten. Es wird erwartet, dass die steigende Nachfrage nach treibstoffeffizienteren und umweltfreundlicheren Flugzeugen, technologische Fortschritte bei Elektroantrieben und staatliche Vorschriften zur Reduzierung von Emissionen das Marktwachstum in den kommenden Jahren weiter ankurbeln werden. Darüber hinaus sind Entwicklungen in der Konstruktion von Elektromotoren und der Energiespeicherung (z. BLithium-Ionen-Batterien) und Leistungselektronik machen elektrische Antriebssysteme praktikabler und effizienter.

Es wird erwartet, dass das Segment der mechanischen Getriebekomponenten im Prognosezeitraum mit der höchsten CAGR wachsen wird. Zu den mechanischen Übertragungskomponenten gehören Aktuatoren und Leiter, die in elektrischen Systemen für vielfältige Funktionen in modernen Flugzeugen eingesetzt werden. Für die Kraftübertragung vom Motor auf diese elektrischen Systeme wie Generatoren und Hilfsaggregate sind mechanische Getriebekomponenten unerlässlich. Darüber hinaus trägt auch ein Anstieg der Investitionen in die Militär- und Verteidigungsluftfahrt zum Wachstum des Marktes bei.

Nach Systemanwendung

Hohe Nachfrage nach fortschrittlichen elektrischen Systemen zur Förderung des Segmentwachstums in der Stromerzeugung und -verteilung

Nach Systemanwendung ist der Markt in Flugsteuerungsbetätigungen, Fahrwerkssysteme, Versorgungs- und Umweltsysteme, Triebwerkssysteme, Kabinensysteme usw. unterteiltStromerzeugung& Verteilung.

Das Segment Stromerzeugung und -verteilung dominierte den Markt im Jahr 2024 und wird in den kommenden Jahren voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die Zunahme des Flugverkehrs erfordert ausgefeiltere Stromverteilungssysteme, um die steigende Anzahl von Flügen bewältigen zu können. Auch Flugzeugmodernisierungsprogramme und der Ersatz älterer Flotten tragen zur Nachfrage nach fortschrittlichen elektrischen Systemen bei. Der Ausbau der kommerziellen Luftfahrtindustrie, insbesondere in Regionen mit wachsendem Flugverkehr, treibt den Markt weiter an.

Es wird erwartet, dass das Segment Flugsteuerungsbetätigungen im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die steigende Nachfrage nach effizienteren, zuverlässigeren und sichereren Flugzeugen ist der Hauptgrund für das Wachstum von Flugsteuerungsbetätigungsanwendungen auf dem Markt für elektrische Flugzeugantriebe, insbesondere mit der Einführung von Fly-by-Wire-Systemen. Dieser Wandel wird durch die Vorteile von Fly-by-Wire vorangetrieben, darunter verbesserte Leistung, verbesserte Sicherheitsfunktionen einschließlich Hüllkurvenschutz und geringeres Gewicht im Vergleich zu herkömmlichen Hydrauliksystemen, was zu einem hohen Marktwachstum führt.

Nach Nennleistung

Das Aufkommen vollelektrischer und hybridelektrischer Flugzeuge führte zur Dominanz des mittleren Leistungssegments

Nach der Nennleistung wird der Markt in Mikroantriebe (unter 100 W), niedrige Leistung (100 W – 1 kW), mittlere Leistung (1–10 kW), hohe Leistung (10 kW – 100 kW) und sehr hohe Leistung (über 100 kW) unterteilt.

Das Segment mittlerer Leistung (1-10 kW) dominierte im Jahr 2024 den Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Elektrische Antriebstechnologien gewinnen sowohl für vollelektrische als auch für hybridelektrische Flugzeuge an Bedeutung. Diese Technologien bieten potenzielle Vorteile wie geringere Emissionen, verbesserten Kraftstoffverbrauch und geringere Geräuschpegel. Die Entwicklung fehlertoleranter Systeme ist für die Gewährleistung der Zuverlässigkeit von Elektroflugzeugen von entscheidender Bedeutung. Diese Systeme werden häufig auf Komponentenebene implementiert, einschließlich elektrischer Antriebe im Bereich von 1 bis 10 kW. Moderne Steuerungstechniken wie die direkte Drehmomentregelung (DTC) und die modellprädiktive Regelung (MPC) werden implementiert, um die Leistung elektrischer Antriebe zu optimieren.

Schätzungen zufolge wird das Segment mit sehr hoher Leistung (über 100 kW) im Prognosezeitraum mit der zweithöchsten Wachstumsrate wachsen. Die steigende Nachfrage nach mehr Elektroflugzeugen (MEA) und der Bedarf an höherer Leistungsdichte in Flugzeugsystemen sind wichtige Treiber für das Wachstum von Elektroantrieben mit sehr hoher Leistung (über 100 kW) auf dem Flugzeugmarkt. Dieser Trend wird durch den Wunsch vorangetrieben, den Treibstoffverbrauch zu senken, die Emissionen zu senken und die Gesamtleistung des Flugzeugs zu verbessern. Moderne Flugzeuge verfügen über zahlreiche elektrische Systeme, darunter Kabinenklimaanlagen, Unterhaltungssysteme und fortschrittlicheAvionik. Diese Systeme erhöhen zusammen mit der Elektrifizierung bisher mechanischer oder hydraulischer Komponenten den Gesamtleistungsbedarf von Flugzeugen. Um diesen wachsenden Anforderungen gerecht zu werden und einen zuverlässigen Betrieb zu gewährleisten, sind leistungsstarke elektrische Antriebe erforderlich.

Vom Endbenutzer

Steigerung der Flugzeugproduktion und -beschaffung führte zu Wachstum im OEM-Segment

Der Markt ist in OEMs, MROs und Flugzeugbetreiber unterteilt.

Das OEM-Segment hatte im Jahr 2024 einen dominierenden Marktanteil und wird in den kommenden Jahren voraussichtlich mit der höchsten CAGR wachsen. Die expandierende kommerzielle Luftfahrtindustrie, angetrieben durch eine wachsende Zahl von Flugpassagieren, erfordert die Produktion neuer Flugzeuge und erhöht die Nachfrage nach OEM-Komponenten wie elektrischen Antrieben. Strenge Umweltvorschriften und steigende Kraftstoffkosten zwingen Hersteller dazu, mehr Elektrosysteme einzuführen, was zu einer höheren Kraftstoffeffizienz und geringeren Emissionen führt. Darüber hinaus treiben Innovationen bei Elektrizitätswerken und die Entwicklung weiterer Elektroflugzeuge (MEA) die Einführung elektrischer Antriebe weiter voran.

Es wird erwartet, dass das MRO-Segment in den kommenden Jahren mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das Wachstum des MRO-Endverbrauchersegments (Maintenance, Repair, and Overhaul) im Markt für elektrische Flugzeugantriebe wird vor allem durch die zunehmende Anzahl in Betrieb befindlicher Flugzeuge, die steigende Nachfrage nach Flugreisen und den Trend zu komplexeren, elektrisch angetriebenen Systemen in modernen Flugzeugen vorangetrieben. Dieses Wachstum wird durch die Notwendigkeit, Lufttüchtigkeitsstandards aufrechtzuerhalten, Sicherheitsvorschriften einzuhalten und die Betriebslebensdauer alternder Flugzeugflotten zu verlängern, noch weiter vorangetrieben.

Durch Installation

Das Retrofit-Segment dominierte das Marktwachstum aufgrund von Modernisierungs-, Kosteneffizienz- und Nachhaltigkeitsinitiativen

Bei der Installation wird der Markt in Line-Fit und Retrofit unterteilt.

Das Retrofit-Segment dominierte im Jahr 2024 das weltweite Wachstum des Marktes für Flugzeugelektrik. Vor allem angetrieben durch die Notwendigkeit von Modernisierungs-, Kosteneffizienz- und Nachhaltigkeitsinitiativen wird erwartet, dass der Markt erheblich wachsen wird. Durch die Nachrüstung können Fluggesellschaften bestehende Flugzeuge mit neueren und effizienteren elektrischen Systemen aufrüsten, ohne die Kosten für den Kauf komplett neuer Flugzeuge tragen zu müssen. Dazu gehört die Integration fortschrittlicher Technologien für die Stromerzeugung, -verteilung und -verwaltung sowie verbesserte elektrische Komponenten.

Es wird geschätzt, dass das Line-Fit-Segment im Prognosezeitraum am stärksten wächst. Line-Fit-Installationen ermöglichen die Integration von Sicherheitsfunktionen wie Blitzschutzsystemen und die Implementierung energieeffizienter elektrischer Systeme, die sowohl Sicherheitsvorschriften als auch Umweltbelangen entsprechen. Da die Luftfahrt zunehmend auf Elektrifizierung und Digitalisierung setzt, ermöglichen Line-Fit-Installationen die nahtlose Integration neuer Technologien wie Elektro- und Hybridantriebssysteme, fortschrittliches Energiemanagement sowie IoT- und KI-gesteuerte Systeme.

Flugzeugelektrik treibt den regionalen Ausblick des Marktes voran

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Nordamerika

North America Aircraft Electricals Drive Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 1,26 Milliarden US-Dollar, was 31,92 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 1,33 Milliarden US-Dollar erreichen wird. Nordamerika ist die dominierende Region auf dem Markt und hat den größten Marktanteil bei Flugzeugelektrikantrieben. Nordamerika, insbesondere die USA, wächst aufgrund der zunehmenden Modernisierung von Flugzeugen und der steigenden Nachfrage nach mehr Elektro- und Flugzeugen rasant Hybrid-Elektroflugzeuge. Darüber hinaus führt die Präsenz großer Marktteilnehmer wie Honeywell Aerospace und Moog, Inc. zu einer höheren Nachfrage, was das Wachstum der Region auf dem Markt ankurbelt. Der US-Markt soll bis 2026 ein Volumen von 0,96 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt wurde im Jahr 2025 auf 1,11 Milliarden US-Dollar geschätzt und machte 28,11 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,17 Milliarden US-Dollar erreichen. Gemessen am Marktanteil ist Europa die zweitgrößte Region. Das Wachstum in dieser Region ist auf das erhebliche Wachstum des Marktes für elektrische Flugzeugantriebe zurückzuführen, das auf eine Kombination von Faktoren zurückzuführen ist, darunter strenge Umweltvorschriften, eine starke, auf Innovation ausgerichtete Luft- und Raumfahrtindustrie und zunehmende Investitionen in nachhaltige Luftfahrttechnologie. Das Engagement der Region für einen Netto-CO2-Ausstoß von Null und die Entwicklung „mehr elektrischer Flugzeuge“ sind wichtige Treiber. Der britische Markt wird bis 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,28 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum 25,48 % des Weltmarktes und erreichte einen Wert von 1 Milliarde US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,06 Milliarden US-Dollar prognostiziert. Die Region Asien-Pazifik verzeichnet im Prognosezeitraum die höchste CAGR auf dem Markt. Regierungen im gesamten asiatisch-pazifischen Raum investieren stark inFlughafenInfrastruktur, einschließlich Start- und Landebahnen, Terminals und Flugsicherungssysteme, um den wachsenden Flugverkehr zu unterstützen. Regierungen setzen außerdem Richtlinien und Vorschriften um, die die Entwicklung und Einführung elektrischer Flugzeugtechnologien fördern. Der japanische Markt soll bis 2026 ein Volumen von 0,2 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen.

Rest der Welt

Der Rest der Welt behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,57 Milliarden US-Dollar, was einem Anteil von 14,49 % entspricht. Es wird erwartet, dass er im Jahr 2026 0,6 Milliarden US-Dollar erreichen wird. Für den Rest der Welt wird im Prognosezeitraum ein moderates Wachstum erwartet. Der Nahe Osten, Afrika und Lateinamerika verzeichnen ein Wachstum auf dem Markt für elektrische Flugzeugantriebe aufgrund einer Kombination von Faktoren, darunter erhöhte Investitionen in die Luft- und Raumfahrtinfrastruktur, steigende Nachfrage nach Flugreisen und ein Fokus auf fortschrittliche Technologien für mehr Sicherheit und Effizienz.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Führende Akteure konzentrieren sich auf die Integration fortschrittlicher Technologien für mehr Elektroflugzeuge (MEA)

Der Markt für elektrische Flugzeugantriebe ist einem intensiven Wettbewerb zwischen großen Akteuren ausgesetzt, darunter sowohl etablierte Luft- und Raumfahrtunternehmen als auch aufstrebende Start-ups, die sich auf die Elektrifizierung konzentrieren. Zu den wichtigsten Trends gehört ein Wandel hin zu mehr Elektroflugzeugen (MEA) und Elektroantrieben, angetrieben durch Nachhaltigkeitsziele, steigende Treibstoffkosten und technologische Fortschritte bei elektrischen Systemen.

Der Markt ist durch einen intensiven Wettbewerb gekennzeichnet, wobei die Akteure ständig danach streben, durch Produktinnovationen, strategische Partnerschaften und Kostenoptimierung Marktanteile zu gewinnen. Auch staatliche Vorschriften und Richtlinien spielen eine wichtige Rolle bei der Gestaltung der Wettbewerbslandschaft.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGELEKTRISCHER ANTRIEBE IM PROFIL

- Honeywell International Inc.(UNS.)

- Safran-Gruppe (Frankreich)

- Raytheon Technologies Corporation (USA)

- Thales-Gruppe (Frankreich)

- GE Aviation (USA)

- Moog Inc.(UNS.)

- Eaton Corporation (Irland)

- Meggitt PLC(VEREINIGTES KÖNIGREICH.)

- Parker Hannifin Corporation (USA)

- Liebherr Aerospace (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025-OMV hat in Zusammenarbeit mit Airbus ein Memorandum of Understanding unterzeichnet, um die Dekarbonisierung der Luftfahrtindustrie durch den Einsatz von voranzutreibenNachhaltiger Flugtreibstoff (SAF). Ziel der Partnerschaft war es, die Reduzierung der CO2-Emissionen im Luftfahrtsektor zu unterstützen, wobei nachhaltiger Flugtreibstoff eine entscheidende Rolle bei der Erreichung des Ziels der Netto-CO2-Neutralität bis 2050 spielt.

- Januar 2025- Honeywell Aerospace und NXP Semiconductors N.V. haben auf der CES 2025 eine Partnerschaft bekannt gegeben, um die Entwicklung von Luftfahrtprodukten zu beschleunigen und den Weg für den autonomen Flug zu ebnen.

- November 2024-Safran Electrical & Power und Safran Ventilation Systems erneuerten den Vertriebspartnerschaftsvertrag mit China Aviation Supplies Co., Ltd, einem Flugzeugteilehändler und Wartungsdienstleister, der es beiden Safran-Unternehmen ermöglichen wird, ihre Ersatzteil- und Ausrüstungspräsenz und -verfügbarkeit auf dem chinesischen Festland weiter auszubauen.

- Juni 2023:Volocopter, ein großes Unternehmen im Bereich Urban Air Mobility (UAM), und Safran Electrical & Power, einer der weltweit führenden Anbieter elektrischer Flugzeugsysteme, haben eine Vereinbarung bekannt gegeben, in der sie ihre Absicht zum Ausdruck bringen, bei der Entwicklung eines Antriebsstrangs der nächsten Generation zusammenzuarbeitenelektrische Vertikalstart- und Landeflugzeuge (eVTOL)..

- September 2021-Rolls-Royce, ein weltweiter Pionier für elektrische Antriebe und Komponenten für Flugzeuge, stellte ein vollelektrisches Flugzeug vor. Das Flugzeug stieg in die Lüfte, angetrieben von seinem leistungsstarken 400 kW (500+ PS) starken Elektroantrieb und dem leistungsstärksten Batteriepaket, das jemals für ein Flugzeug gebaut wurde.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf wichtige Aspekte wie Hauptakteure, Produkte, Anwendungen und Plattformen je nach Land. Darüber hinaus bietet es tiefe Einblicke in die Markttrends, die Wettbewerbslandschaft, den Marktwettbewerb, die Preise für elektrische Flugzeugantriebe und den Marktstatus und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere direkte und indirekte Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,09 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Flugzeugtyp

|

|

Nach Komponente

|

|

|

Nach Systemanwendung

|

|

|

Nach Nennleistung

|

|

|

Vom Endbenutzer

|

|

|

Durch Installation

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2026 auf 4,17 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 5,32 Milliarden US-Dollar betragen.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 3,09 % wachsen.

Die Top-Player der Branche sind Honeywell International Inc. (USA), Safran Group (Frankreich) und Raytheon Technologies Corporation.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 31,92 % im Jahr 2025.

Die steigende Nachfrage nach treibstoffeffizienteren und umweltfreundlicheren Flugzeugen führte zur Dominanz des Segments der Elektromotoren

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 350

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf