Marktgröße, Anteil und Branchenanalyse für Flugzeughydrauliksysteme, nach Komponenten (Hydraulikflüssigkeit, Reservoir, Pumpe, Stellantrieb (Motor), Ventile und andere), nach Typ (Closed-Center und Open-Center), nach Lösung (Line Fit & Retrofit), nach Anwendung (Flugsteuerung, Fahrwerk, Bremsen, Schubumkehrer und andere Systeme), nach Plattform (Starrflügel, Drehflügel und unbemannte Luftfahrzeuge (UAVs)), nach Starrflügel (schmaler Körper, breiter Körper), Regionalflugzeuge, Militärflugzeuge, Geschäftsflugzeuge und Flugzeuge der Allgemeinen Luftfahrt) nach Rotary Wing (Verkehrshubschraube

Marktgröße und Zukunftsaussichten für Flugzeughydrauliksysteme

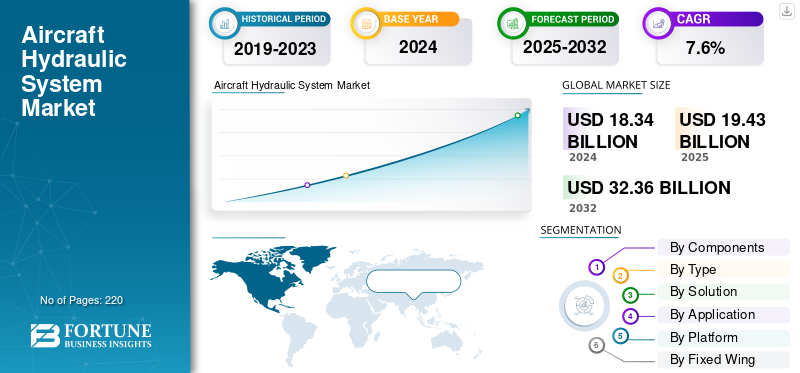

Die globale Marktgröße für Flugzeughydrauliksysteme wurde im Jahr 2025 auf 19,43 Milliarden US-Dollar geschätzt. Der Markt soll von 20,14 Milliarden US-Dollar im Jahr 2026 auf 37,09 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,90 % aufweisen. Nordamerika dominierte den Markt für Flugzeughydrauliksysteme mit einem Marktanteil von 36,90 % im Jahr 2025.

Flugzeughydrauliksysteme sind geschäftskritische Energieversorgungsnetze, die unter Druck stehende Hydraulikflüssigkeit verwenden, um kritische Flugzeugkomponenten anzutreiben. Sie übertragen mechanische Kraft von Triebwerken auf hydraulische Kraft und ermöglichen so eine feinfühlige Steuerung schwerer Flugzeugkomponenten, die sonst gigantische physische Kraft erfordern würden. Hydrauliksysteme funktionieren nach dem Prinzip des Pascalschen Gesetzes, bei dem geschlossene Flüssigkeitssysteme auf allen Seiten den gleichen Druck haben und so effiziente Leistung bei geringem Reibungsverlust liefern.

Hydrauliksysteme von Flugzeugen steuern mehrere flugkritische Funktionen sowohl in der kommerziellen als auch in der militärischen Luftfahrt. Verkehrsflugzeuge wie die Boeing 787 verfügen über drei separate Hydrauliksysteme mit 5.000 psi, während der Airbus A350 eine „2Hydraulic2Electric“ (2H2E)-Architektur mit geringer Komplexität und zwei Hydraulikkreisläufen und geringem Wartungsaufwand nutzt.

Es wird erwartet, dass der internationale Flugpassagierverkehr in den nächsten zwei Jahrzehnten jährlich um 4,1 % zunehmen wird, was zu Rekordbestellungen bei Flugzeugen führen wird. Die International Air Transport Association prognostiziert, dass die kommerzielle Flotte bis 2035 über 46.000 Flugzeuge umfassen wird, was dazu beiträgt, dass die Nachfrage nach neuen Hydrauliksystemen das globale Marktwachstum vorwegnimmt.

Darüber hinaus umfasst der Markt mehrere große Marktteilnehmer mit einem breiten Portfolio innovativer Produkte, und eine starke regionale Präsenzausweitung hat die Dominanz dieser Unternehmen auf dem Markt unterstützt. Zu den Hauptakteuren zählen Parker Hannifin Corporation, RTX Corporation, Safran S.A., Eaton Corporation, Honeywell International und so weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Flugzeughydrauliksysteme

- Marktgröße 2025: 19,43 Milliarden US-Dollar

- Marktgröße 2026: 20,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 37,09 Milliarden US-Dollar

- CAGR: 7,90 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeughydrauliksysteme mit einem Anteil von 36,90 % im Jahr 2025.

- Das Segment Aktuatoren (Motoren) wird im Jahr 2026 voraussichtlich den größten Marktanteil von 51,20 % ausmachen.

- Das Closed-Center-Segment wird im Jahr 2026 voraussichtlich den größten Marktanteil von 93,07 % halten.

Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 36,92 % im Wert von 7,17 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 7,38 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum machte im Jahr 2025 35,16 % des Weltmarktes im Wert von 6,83 Milliarden US-Dollar aus und wird im Jahr 2026 schätzungsweise 7,12 Milliarden US-Dollar erreichen.

Europa

Europa repräsentierte im Jahr 2025 13,66 % des Weltmarktes im Wert von 2,65 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,79 Milliarden US-Dollar erreichen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 5,84 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt wird bis 2026 voraussichtlich 0,83 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Wachsender kommerzieller Luftfahrtsektor und zunehmende Flottenmodernisierungsprogramme in Schwellenländern treiben das Marktwachstum voran

Der Luft- und Raumfahrtmarkt verzeichnet aufgrund des weltweiten Passagieraufkommens und der Modernisierungsbemühungen der kommerziellen Flotte eine Rekordwachstumsdynamik. Nach Schätzungen der International Air Transport Association wird die Nachfrage nach Flugreisen bis 2030 voraussichtlich um mehr als 40 Prozent wachsen, wobei bis 2044 schätzungsweise 43.600 neue Flugzeuge ausgeliefert werden. Diese hohe Nachfrage nach fortschrittlichen Hydrauliksystemen ermöglicht den anhaltenden Druck für anspruchsvolle Hydrauliksysteme zur Unterstützung größerer Verkehrsflugzeuge wie Narrow-Body- und Wide-Body-Plattformen.

Fortschrittliche Flugzeuge wie die Boeing 787 und der Airbus A350 benötigen komplexe hydraulische Architekturen mit hohen Betriebsdrücken von 5.000 psi, die weit über die herkömmlichen Systemdesignspezifikationen hinausgehen. Fluggesellschaften bevorzugen treibstoffeffiziente Plattformen mit leichten hydraulischen Komponenten, die ein verbessertes Leistungsgewicht bei minimalen Kompromissen bei der Betriebszuverlässigkeit bieten. Austauschzyklen für ältere Flotten führen auch zu einem höheren Bedarf an Hydrauliksystemen, da Betreiber verbesserte Systeme benötigen, um höhere Leistungsanforderungen und behördliche Anforderungen zu erfüllen.

- Beispielsweise meldete Boeing im Juli 2025 ein Produktionsvolumen von bis zu 52 ausgelieferten Flugzeugen, was einer kombinierten monatlichen Produktion von Boeing und Airbus von 126 Flugzeugen entspricht. Dieser Produktionsanstieg spiegelt die Stärke der Branche wider, das Wachstum der Nachfrage nach Hydrauliksystemen zu unterstützen, während die Hersteller das Produktionsniveau vor der Pandemie wieder erreichen.

Marktbeschränkungen

Das Risiko von hydraulischem Kraftstoffaustritt und hohe Wartungskosten behindern das Marktwachstum

Bei Flugzeughydrauliksystemen kommt es immer wieder zu Betriebsproblemen wie Flüssigkeitslecks, die zu hohen Wartungskosten und Zuverlässigkeitsproblemen führen. Marktforschungen zeigen, dass Hydraulikflüssigkeitslecks die Hauptursache für Systemausfälle sind und zu 80–90 Prozent der Vorfälle im Zusammenhang mit Hydraulikproblemen beitragen.

Fluggesellschaften sind mit hohen finanziellen Kosten in Bezug auf Inspektionspläne, Komponentenüberholungsprozesse und Prozesse zur Einhaltung gesetzlicher Vorschriften konfrontiert, die durch die Verunreinigung von Hydraulikflüssigkeiten gerechtfertigt sind. Die Brandgefahr von traditionellenHydraulikflüssigkeitenbirgt Sicherheitsrisiken in heißen Luftfahrtumgebungen und erfordert den Einsatz spezieller Brandschutzsysteme, die das Gewicht und die Komplexität des Flugzeugs erhöhen.

Wartungsarbeiten führen zu längeren Bearbeitungszeiten für Reparaturen an Hydrauliksystemen, insbesondere bei Ausfällen motorbetriebener Pumpen und beim Austausch von Stellgliedern. Lokale Betreiber sind überproportional von den Kosten für die hydraulische Wartung betroffen, da es ihnen an speziellen technischen Fähigkeiten und der Bereitstellung von Komponenten mangelt, was die Betriebsflexibilität einschränkt. Das Risiko einer Verunreinigung der Umwelt durch das Verschütten von Hydraulikflüssigkeit erhöht das Gewicht der Compliance, da der Betreiber spezielle Eindämmungs- und Entsorgungsverfahren gemäß den strengen Umweltvorschriften der Luftfahrt einführen muss.

Marktchancen

Die kontinuierliche Einführung der stärker elektrischen Flugzeugintegration und der Entwicklung von Hybridsystemen katalysiert Wachstumschancen

Der Wandel der Luftfahrtindustrie hin zu elektrischen Flugzeugarchitekturen eröffnet enorme Möglichkeiten für die Integration hydraulischer Systeme der neuen Generation. Branchenakteure können hybride elektrohydraulische Lösungen nutzen, indem sie die Zuverlässigkeit herkömmlicher Hydraulik mit der Effizienz elektrischer Systeme verbinden. Die krafthydraulische Stromerzeugung in lokaler Form mithilfe von Motor-Pumpen-Paketen bietet im Vergleich zu zentralisierten hydraulischen Verteilungssystemen größere Vorteile, da sie Gewicht, Komplexität und Wartungsaufwand minimiert.

Power-on-Demand-Hydrauliksysteme ermöglichen Energieeinsparungen, indem sie die Hydraulikleistung nur dann aktivieren, wenn sie für bestimmte Vorgänge benötigt wird, und ermöglichen so die Einhaltung der Treibstoffeffizienzziele von Flugzeugen. Neue Materialien wie Verbundwerkstoffe und hochfeste Legierungen ermöglichen Leichtbaukonstruktionen hydraulischer Komponenten bei gleichbleibender Leistung und geringerem Gewicht des Flugzeugs.

Elektrohydraulische Aktuatortechnologien öffnen Herstellern die Tür für die Entwicklung integrierter Lösungen sowohl auf traditionellen als auch auf höherelektrischen Flugzeugplattformen. Diese Technologien bieten eine höhere Leistungsdichte als rein elektrische Lösungen und bieten dennoch Feinsteuerungsfunktionen, die für flugkritische Anwendungen erforderlich sind. Die modulare Hydrauliksystemarchitektur ermöglicht flexible Konfigurationsdesigns, die einer Vielzahl von Flugzeuganforderungen gerecht werdenRegionaljetsbis hin zu kommerziellen und militärischen Großraumflugzeugen.

Dieser Trend hin zu verteilten Betätigungssystemen bietet Möglichkeiten für maßgeschneiderte Hydrauliklösungen für bestimmte Flugzeugzonen über zentralisierte Verteilungsnetze. Investitionen in Forschung und Entwicklung in intelligente Hydrauliktechnologien mit digitalen Steuerungs- und Überwachungsfunktionen bereiten Hersteller darauf vor, auf sich ändernde Branchenanforderungen zu reagieren.

- Beispielsweise gab ZeroAvia im März 2025 bekannt, dass es von AFWERX ausgewählt wurde, ein Small Business Innovation Research (SBIR)-Stipendium zu erhalten, um eine Machbarkeitsstudie zur Einbettung von Wasserstoffantrieb in Cessna Caravan-Flugzeuge in Verbindung mit Flugzeugautomatisierungstechnologie der nächsten Generation durchzuführen.

Markttrends für Flugzeughydrauliksysteme

Zunehmende Integration fortschrittlicher Materialien und Leichtbaukomponenten zur Leistungssteigerung beschleunigt Markttrends

Der Markttrend für Flugzeughydrauliksysteme verdeutlicht den zunehmenden Einsatz fortschrittlicher Materialien, deren Formulierung eine verbesserte Leistung bei gleichzeitiger Minimierung des Komponentengewichts bietet. Hersteller in der Industrie verwenden immer häufiger hochfeste Titanlegierungen und Verbundwerkstoffe, um hydraulische Komponenten mit besseren Festigkeits-Gewichts-Verhältnissen zu bauen. Der Einsatz von kohlenstofffaserverstärkten Polymeren in Hydraulikbehältern und Gehäusekomponenten führt zu erheblichen Gewichtseinsparungen gegenüber herkömmlichen Aluminiumkonstruktionen, ohne dass die Strukturintegrität verloren geht.

Additive Fertigungsverfahren ermöglichen die Herstellung komplexer Hydraulikkomponenten mit Kühlkanälen und optimierten Innengeometrien, die die Effizienz steigern und gleichzeitig den Montageaufwand minimieren. Oberflächenbehandlungsprozesse wie fortschrittliche Beschichtungen und Beschichtungsverfahren verbessern die Korrosionsbeständigkeit und verlängern die Lebensdauer der Komponenten in extremen Luftfahrtumgebungen.

Der Einbau von Nanomaterialien in hydraulische Dichtungen und Dichtungen führt zu einer verbesserten Temperaturbeständigkeit und geringeren Leckageraten, wodurch größere Wartungsprobleme gelöst werden. Intelligente Materialien mit Formgedächtnislegierungskomponenten bieten Potenzial für sich selbst verändernde Hydraulikkomponenten, die sich anpassen, um die Leistung unter sich ändernden Betriebsbedingungen zu optimieren.

Leichte Hydraulikpumpen mit innovativen Lagertechnologien und optimierten Laufradformen sorgen für eine höhere Effizienz bei geringerem Stromverbrauch. Biobasierte Hydraulikflüssigkeiten, die erneuerbare Ressourcen verwenden, fördern Ziele der ökologischen Nachhaltigkeit und bewahren gleichzeitig die Leistung. In Hydraulikkomponenten integrierte Sensortechnologien ermöglichen eine Echtzeit-Leistungsüberwachung ohne Mehrgewichtsnachteile.

- Beispielsweise gab Boom Supersonic im Juni 2023 bedeutende Fortschritte bei Overture, seinem umweltfreundlichen Überschallflugzeug, bekannt, darunter wichtige Entwicklungen beim Symphony-Triebwerk. Die bereitgestellten Diagramme veranschaulichen wesentliche Systeme innerhalb von Overture, wie zAvionik, Flugsteuerung, Hydraulik, Treibstoffsysteme und Fahrwerk, alles auf maximale Leistung, Effizienz und Sicherheit ausgelegt. Die Hydrauliksysteme sind mit dreifacher Redundanz ausgelegt, um eine zuverlässige Stromversorgung für Flugsteuerungen und mechanische Systeme zu gewährleisten, und das Fahrwerk von Overture eignet sich für Start- und Landebahnen und Rollwege internationaler Flughäfen und ermöglicht Starts und Landungen auf mehr als 600 Routen weltweit.

Marktherausforderungen

Zunehmende Umweltvorschriften und die Einhaltung von Nachhaltigkeitsvorschriften können das Marktwachstum behindern

Flugzeughydrauliksysteme stehen im Hinblick auf Umweltbedenken und Nachhaltigkeitsanforderungen zunehmend unter behördlicher Kontrolle. Herkömmliche Hydraulikflüssigkeiten auf Erdölbasis stellen im Falle einer Leckage oder unsachgemäßen Entsorgung ein ernstes Umweltrisiko durch Bodenverunreinigung, Grundwasserverschmutzung und Schädigung des Meeresökosystems dar.

Die Regulierungsbehörden erlassen strenge Standards für biologisch abbaubare Hydraulikflüssigkeiten, die eine vollständige Umweltverträglichkeit bei dauerhaften Leistungsstandards nachweisen müssen. Die schwedische Norm SS 15 54 34 schreibt umfangreiche Umweltanforderungen vor, die ein hohes Maß an biologischer Abbaubarkeit, eine geringe aquatische Toxizität und einen geringen Gehalt an krebserregenden Substanzen in Hydraulikflüssigkeiten erfordern. Luftfahrtbetreibern entstehen aufgrund von Systemkompatibilitätstests und Zertifizierungsanforderungen erhebliche Compliance-Kosten, wenn sie herkömmliche Hydraulikflüssigkeiten durch umweltfreundliche Hydraulikflüssigkeiten ersetzen.

Globale Umweltvorschriften beschränken zunehmend die Verwendung synthetischer Hydraulikflüssigkeiten mit giftigen Zusätzen und zwingen Hersteller dazu, alternative Produkte zu entwickeln, die den Leistungsstandards entsprechen. Vorschriften zur Abfallentsorgung erhöhen den Betriebsdruck, da Betreiber spezielle Protokolle für die Sammlung, Behandlung und umweltfreundliche Entsorgung von Hydraulikflüssigkeit anwenden müssen, was das Marktwachstum behindern kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponenten

Wachsende überlegene Leistungsdichte und technologischer Fortschritt treiben die Dominanz des Segments voran

Der Weltmarkt ist nach Komponenten in Hydraulikflüssigkeit, Behälter, Pumpe, Aktuator (Motor), Ventile und andere unterteilt.

DerAktuator (Motor)Das Segment wird im Jahr 2026 mit einem Anteil von 51,20 % den größten Marktanteil ausmachen. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit der höchsten CAGR von 8,4 % das am schnellsten wachsende Segment ist. Flugzeugaktuatoren erzeugen eine Kraft von mehr als 100.000 Pfund und behalten die kompakte Größe bei, die für Anwendungen in der Luft- und Raumfahrt mit begrenzten Platzverhältnissen erforderlich ist. Fähigkeiten, die bei anderen Betätigungstechnologien nicht zu beobachten sind. Das Segment wird in der Technologie ständig weiterentwickelt, insbesondere bei der Entwicklung von elektrohydraulischen Aktuatoren (EHA) und elektrohydrostatischen Aktuatoren, die hydraulische Leistungsdichte gepaart mit elektronischer Steuerungsgenauigkeit bieten. Diese Aktuatorsysteme der nächsten Generation kommen ohne zentralisierte Hydrauliksysteme aus, behalten aber ein hohes Kraftabgabeniveau bei und reagieren auf die Bedürfnisse der Industrie nach Gewichtseinsparungen und effizienterer Energienutzung bei stärker elektrischen Flugzeugkonstruktionen, was das Wachstum des Segments vorantreibt.

- Im Januar 2023 erhielt das Unternehmen beispielsweise den Zuschlag für die Lieferung elektrohydraulischer Aktuatoren für COMAC C919, Chinas erstes großes kommerzielles Passagierflugzeug, das im eigenen Land gebaut wurde, was ein Beweis für den wachsenden internationalen Markt für anspruchsvolle Aktuatortechnologien ist.

- Das Segment der Hydraulikflüssigkeiten dürfte mit einer jährlichen Wachstumsrate von 8,0 % im Prognosezeitraum das am zweitschnellsten wachsende Segment sein. Fluidchemie-Technologien und strenge Umweltvorschriften, um die Industrie hin zu umweltfreundlicheren Alternativen zu transformieren. Flugzeughydraulikflüssigkeiten der neuen Generation müssen immer strengere Leistungsanforderungen wie verbesserte thermische Stabilität, geringere Entflammbarkeitseigenschaften, bessere Verschleißschutzeigenschaften und längere Lebensdauerintervalle erfüllen, ohne mit älteren Flugzeugsystemen kompatibel sein zu müssen, um dem Segmentwachstum zuvorzukommen.

- Beispielsweise erreichte das europäische Clean Sky 2-Programm im Jahr 2024 die technische Bereitschaftsstufe 5 für effiziente elektrische Umweltkontrollsysteme, die die Abhängigkeit von Triebwerkszapfluft minimieren und so branchenweite Bemühungen um eine nachhaltigere Nutzung von Hydraulikflüssigkeiten und die Einhaltung von Umweltvorschriften fördern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Die Integration einer Verstellpumpe ermöglicht überlegene Leistung und treibt das Segmentwachstum voran

Der Markt wird nach Typ in Closed-Center und Open-Center unterteilt.

Das Closed-Center-Segment wird im Jahr 2026 mit einem Anteil von 93,07 % den größten Marktanteil ausmachen. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit der höchsten CAGR von 7,9 % das am schnellsten wachsende Segment ist. Closed-Center-Hydrauliksysteme gewinnen Marktführerschaft durch die Integration von Kolbenpumpen mit variabler Verdrängung, die einen druckkompensierten Betrieb ermöglichen und die Flüssigkeitszufuhr automatisch ausgleichen, um den Systembedarf zu decken und gleichzeitig die Druckverfügbarkeit konstant zu halten. Diese Pumpen verfügen über eingebaute Taumelscheibenmechanismen, die die Verdrängung abhängig von der Rückmeldung des Systemdrucks von Null auf maximale Leistung ändern und so eine energieeffiziente Leistung ermöglichen, die Wärmeerzeugung minimieren und die Lebensdauer der Komponenten verlängern.

- Beispielsweise hat Embraer im September 2025 offiziell einen Vertrag mit Panama über den Erwerb von vier A-29 Super Tucano-Flugzeugen abgeschlossen, die vom panamaischen Nationalen Luft- und Marinedienst (SENAN) als neues Asset für Überwachung und Sicherheit eingesetzt werden.

Der Ausbau des Open-Center-Segments konzentriert sich auf die allgemeine Luftfahrt, Regionalflugzeuge und NischenflugzeugeHubschrauberAnwendungen, bei denen einfache Bedienung und Kosteneffizienz wichtiger sind als Anforderungen an eine schnelle Reaktion. Diese Systeme weisen eine besondere Robustheit in Leichtflugzeuganwendungen wie Geschäftsflugzeugen, regionalen Turboprops und militärischen Schulflugzeugen auf, die vereinfachte hydraulische Konstruktionen mit geringerer Komponentenkomplexität schätzen.

Durch Lösung

Flottenmodernisierungsprogramme und regelmäßige Wartung der aktuellen Flotte sorgen für eine nachhaltige Nachfrage auf dem Ersatzteilmarkt und ein Segmentwachstum

Der Markt ist nach Lösungen weiter in Line-Fit und Retrofit unterteilt.

Das Retrofit-Segment wird im Jahr 2026 mit einem Anteil von 60,40 % den größten Marktanteil ausmachen. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum 2025–2032 mit der höchsten CAGR von 8,0 % das am schnellsten wachsende Segment ist. Die Expansion wird durch umfassende Flottenmodernisierungsinitiativen und vorgeschriebene Aktualisierungen der Einhaltung gesetzlicher Vorschriften in der kommerziellen und militärischen Luftfahrt vorangetrieben. Das Durchschnittsalter internationaler Verkehrsflugzeugflotten liegt bei etwa 11,2 Jahren. Die Fluggesellschaften starten Nachrüstprogramme, um die Lebensdauer der Flugzeuge zu maximieren und gleichzeitig die betriebliche Effizienz und die Einhaltung gesetzlicher Vorschriften zu verbessern. Zu den wichtigsten Nachrüstprogrammen gehören die Aufrüstung von Hydrauliksystemen für mehr Zuverlässigkeit, die Umstellung von Hydraulikflüssigkeiten auf synthetische Hydraulikflüssigkeiten zur Einhaltung der Umweltvorschriften sowie die Ergänzung digitaler Überwachungssysteme für vorausschauende Wartungsfunktionen.

- Beispielsweise stellte Lufthansa Technik im Juni 2023 umfangreiche digitale Nachrüstprogramme für herkömmliche Flugzeughydrauliksysteme vor, die die Integration von IoT-Sensoren und vorausschauende Analysefunktionen umfassen, die 25 % der Wartungskosten einsparen und gleichzeitig die Systemzuverlässigkeit erhöhen.

Das Line-Fit-Segment wird durch Partnerschaften mit Erstausrüstern unterstützt, die langfristige Lieferverträge über den gesamten Lebenszyklus der Flugzeugproduktion abschließen, in der Regel 15 bis 20 Jahre bei Verkehrsflugzeugen. Fluggesellschaften suchen zunehmend nach treibstoffeffizienteren Flugzeugen mit moderner Flugzeughydrauliktechnologie, die durch eine bessere Systemeffizienz und einen geringeren Wartungsbedarf Betriebskosten einsparen. Regionale Flugzeughersteller wie Embraer, ATR und Bombardier generieren zusätzliche Line-Fit-NachfrageBusiness-Jets, Regionalflugzeuge und spezialisierte Flugzeugproduktionsprogramme, die eine zertifizierte Integration hydraulischer Systeme erfordern.

Auf Antrag

Entscheidende Rolle des Flugsteuerungssystems für die Manövrierfähigkeit von Flugzeugen sichert den größten Marktanteil

Der Markt ist je nach Anwendung weiter in Flugsteuerungen, Fahrwerke, Bremsen, Schubumkehrer und andere Systeme unterteilt.

Das Segment Flugsteuerung wird im Jahr 2026 mit einem Anteil von 49,36 % den größten Marktanteil ausmachen. Darüber hinaus wird geschätzt, dass das Segment im Prognosezeitraum mit der höchsten CAGR von 8,4 % das am schnellsten wachsende Segment ist. Diese Dominanz ergibt sich aus der entscheidenden Funktion hydraulischer Systeme beim Betrieb von primären und sekundären Flugsteuerflächen, Querrudern, Höhenrudern, Rudern, Klappen, Vorflügeln und Geschwindigkeitsbremsen, um die Stabilität, Manövrierfähigkeit und aerodynamische Wirksamkeit des Flugzeugs zu gewährleisten. Neue Verkehrsflugzeuge wie die Boeing 787 und der Airbus A350 nutzen mehrere redundante Hydrauliksysteme mit Drücken von 5.000 psi, um unter allen Flugbedingungen, einschließlich Start-, Reiseflug- und Landemodus, eine unterbrechungsfreie Betätigung der Steuerfläche zu gewährleisten. Militärische Transportflugzeuge und Kampfflugzeuge erhöhen den Bedarf an Flugsteuerungen durch hohe Leistungsanforderungen, die hohe Reaktionsraten und Positionsgenauigkeit für Manöver mit hohem G und den Waffeneinsatz erfordern.

Das Fahrwerkssegment dürfte im Prognosezeitraum das am zweitschnellsten wachsende Segment sein. Die Marktexpansion für Fahrwerkshydraulik weist bis 2032 eine durchschnittliche jährliche Wachstumsrate von 7,7 % auf, angetrieben durch den Ausbau der weltweiten Start- und Landebahninfrastruktur und strenge Zertifizierungsstandards, die bei mehreren Fehlerarten eine Leistung beim Herunterfahren des Fahrwerks fordern. Geschäftsflugzeuge, Regionalflugzeuge und militärische Transportflotten starten Fahrwerks-Upgrade-Programme, um die Lebensdauer zu verlängern und die Zuverlässigkeit zu erhöhen. Dadurch steigt die Nachfrage nach Nachrüstungen für hydraulische Aktuatoren, Akkumulatoren und Bremssteuerventile der nächsten Generation. OEM-Kooperationen mit Fahrwerksherstellern wie Safran Landing Systems und GE Aviation unterstreichen den strategischen Wert kombinierter Hydrauliklösungen, die das Gewicht minimieren, die Wartungskomplexität reduzieren und den Einfahrzeitpunkt, das Bremsverhalten und die Lenkgenauigkeit optimieren.

- Beispielsweise veröffentlichte die Agentur der Europäischen Union für Flugsicherheit im Jahr 2023 neue Vorschriften, die fortschrittliche hydraulische Bremssteuerungssysteme mit automatischer Antiblockierfunktion und einer verbesserten Analyse der Landebahnbremsleistung vorschreiben, was zu einer Modernisierung der Fahrwerkshydrauliksysteme in allen kommerziellen Flotten führte.

Nach Plattform

Die zunehmende Verbreitung unbemannter Luftfahrzeuge (UAVs) durch Verteidigungs- und kommerzielle Anwendungen treibt das Segmentwachstum voran

Der Markt ist nach Plattformsegmenten weiter in Starrflügel-, Drehflügel- und unbemannte Luftfahrzeuge (UAVs) unterteilt.

Schätzungen zufolge ist das Segment der unbemannten Luftfahrzeuge (UAVs) das am schnellsten wachsende Segment mit der höchsten CAGR von 9,7 % im Prognosezeitraum. Dieser Wachstumsschub wird durch die zunehmende Anschaffung von unbemannten Kampfluftfahrzeugen (UCAVs) und ISR-Plattformen im Verteidigungsbereich vorangetriebenkommerzielle DrohneAnwendungen wie Frachtschifffahrt, landwirtschaftliches Sprühen und Inspektion der Infrastruktur. Die Verteidigungsausgaben für UAV-Projekte belaufen sich im Jahr 2024 weltweit auf über 25 Milliarden US-Dollar pro Jahr, wobei über 900 ISR-UAVs an Streitkräfte auf der ganzen Welt geliefert werden und ein steigender Bedarf an Bordhydraulik für Waffenmasten, Winglet-Steuerflächen und Turmstabilisierungssysteme besteht.

- Beispielsweise arbeitete Northrop Grumman im Juli 2025 mit dem autonomen Fluginnovator Merlin zusammen, um das fortschrittliche Flugsteuerungssystem Merlin Pilot in sein Beacon-Testbed-Framework zu integrieren. Dabei wird ein Scaled Composites-Demonstrationsflugzeug Modell 437 Vanguard eingesetzt, um autonome Fluglösungen für Verteidigungszwecke zu evaluieren und vorzustellen.

Aus kommerzieller Sicht sind Urban Air Mobility (UAM) undFrachtdrohneAnwendungen erfordern kleine, leichte Hydrauliksysteme, die in elektrisch-hydraulischen Hybridarchitekturen eine präzise Betätigung ermöglichen. Feste, rein elektrische Stellantriebe verfügen bei Nutzlasten über 500 kg nicht über eine ausreichende Leistungsdichte, daher sind mikrohydraulische Stellantriebe die gewählte Lösung.

Das Starrflügelsegment dominierte im Jahr 2024 den Marktanteil und erreichte einen Marktanteil von 79,20 %. Diese Nachfrage wird durch die große installierte Basis von Verkehrsflugzeugen, Militärtransportern, Geschäftsflugzeugen und Regionalflugzeugen angeheizt, die hydraulische Systeme für Flugsteuerung, Fahrwerk, Frachttürbetrieb und Versorgungsbetrieb nutzen. Militärische Starrflügelplattformen wie Kampfflugzeuge, Transportflugzeuge und Überwachungsplattformen sind weitere über 13.000 Flugzeuge, und Programme zur Modernisierung der Verteidigung steigern die Nachfrage nach hydraulischen Systemen für leistungsstarke Betätigungs- und Redundanzfähigkeiten.

Von Fixed Wing

Wachsender Bedarf an Verkehrsflughäfen in Schwellenländern und gleichzeitig steigende Nachfrage nach dem Wachstum des Narrow-Body-Segments

Der Markt wird nach Starrflügelsegmenten weiter in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionalflugzeuge und Flugzeuge unterteilt.Militärflugzeugeund Businessjet.

Das Narrow-Body-Segment hatte im Jahr 2024 mit 40,14 % den größten Marktanteil und wurde auf 5,83 Milliarden US-Dollar geschätzt. Diese Vorherrschaft wird durch die weltweite Flotte von Single-Aisle-Flugzeugen unterstützt, die hauptsächlich Flugzeuge der Boeing 737- und Airbus A320-Familie umfasst, die zusammen mehr als 22.000 in Betrieb befindliche Flugzeuge umfassen und von Billigfluggesellschaften, Full-Service-Netzwerkfluggesellschaften und regionalen Fluggesellschaften betrieben werden. Jede Narrow-Body-Plattform beherbergt durchschnittlich 2,0 Hydrauliksysteme, die die primäre Flugsteuerung, die Klappen- und Vorflügelauslösung, das Aus-/Einfahren des Fahrwerks und die Bremssteuerungsfunktionen unterstützen. Die Produktionsraten für Schmalrumpfflugzeuge liegen bei über 1.000 pro Jahr, was das starke Kapazitätswachstum der Fluggesellschaften und Produkte mit hoher Auslastung unterstreicht, die die anhaltende Nachfrage nach Line-Fit-Hydrauliksystemen ankurbeln.

- Beispielsweise zertifizierte Airbus im Oktober 2024 die neue Hydrauliksystemarchitektur der A321XLR, die Hochdruckpumpen und Verbundhydraulikleitungen kombiniert. Dieses Design spart 10 % des Systemgewichts und erhöht gleichzeitig die Reichweite auf 4.700 Seemeilen, was ein Beweis für die kontinuierliche Innovation bei hydraulischen Lösungen mit schmalem Körper ist.

Es wird prognostiziert, dass das Großraumsegment das am schnellsten wachsende Segment sein wird, mit einem höchsten CAGR von 8,1 % bei Hydrauliksystemen im Prognosezeitraum. Dieses Wachstum spiegelt die steigende Nachfrage nach Langstreckenreisen und groß angelegte Flottenmodernisierungsinitiativen wider, bei denen veraltete viermotorige Flotten durch effizientere zweimotorige Großraumkonfigurationen ersetzt werden. Großraumplattformen der nächsten Generation legen stärkeren Wert auf stärker elektrische Architekturen und behalten gleichzeitig die hydraulische Leistung für schwere Anforderungen bei. Die Modernisierung militärischer strategischer Lufttransporte und VIP-Transportprogramme tragen ebenfalls zur hydraulischen Erweiterung von Großraumflugzeugen bei und erfordern einzigartige Systemkonfigurationen zur Unterbringung spezieller Missionsausrüstung und zur Verbesserung der Redundanz.

- Beispielsweise startete Boeing im Juni 2025 das Programm zur hydraulischen Aufrüstung der 777X, das leistungsstarke Closed-Center-Pumpen mit variabler Verdrängung und hocheffiziente elektromotorische Aktuatoren umfasst, die eine Gewichtseinsparung von 25 % und schnellere Reaktionszeiten für die neuen Konfigurationen mit GE9X-Antrieb ermöglichen.

Drehflügel

Die Auswirkungen steigender Verteidigungsbudgets und geopolitischer Spannungen, die den Modernisierungsbedarf vorantreiben, katalysieren das Segmentwachstum

Der Markt wird nach Drehflügelsegmenten weiter in kommerzielle Hubschrauber und Militärhubschrauber unterteilt.

Es wird geschätzt, dass das Untersegment Militärhubschrauber im Prognosezeitraum mit der höchsten CAGR von 8,0 % am schnellsten wächst. Das Wachstum wird durch weltweite Verteidigungsinvestitionen und betriebliche Anforderungen an eine zuverlässige Betätigung in Umgebungen mit hoher Belastung vorangetrieben. Dieses Segment übertrifft andere aufgrund des Bedarfs an fortschrittlichen Hydraulikkomponenten, die geschäftskritische Funktionen wie Flugsteuerungen und Waffensysteme in Drehflüglern unterstützen. Zu den Schlüsselfaktoren zählen steigende Militärausgaben, geopolitische Einflüsse und auf Drehflügelplattformen zugeschnittene Innovationen.

- Beispielsweise vergab das US-Verteidigungsministerium im September 2025 einen Auftrag über 1,2 Milliarden US-Dollar an Lockheed Martin für die Modernisierung des CH-53K King Stallion, der eine fortschrittliche hydraulische Betätigung für verbesserte Schwerlastfähigkeiten beinhaltet.

Kommerzielle Hubschrauber halten im Jahr 2024 einen Marktanteil von über 65,95 % bei hydraulischen Flugzeugsystemen und dominieren aufgrund weit verbreiteter ziviler Anwendungen und eines stetigen Flottenwachstums, das für vielseitige Einsätze auf hydraulische Effizienz angewiesen ist. Dieses Teilsegment profitiert im Gegensatz zum Nischenfokus des Militärs von der Massenproduktion und den Aftermarket-Dienstleistungen. Die Dominanz ergibt sich aus der Ausweitung nicht-verteidigungsbezogener Nutzungen, regulatorischer Unterstützung und der wirtschaftlichen Erholung im Luftfahrtsektor.

Regionaler Ausblick auf den Markt für Flugzeughydrauliksysteme

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 7,17 Milliarden US-Dollar 36,92 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 7,38 Milliarden US-Dollar erreichen. Diese Führungsposition ist das Ergebnis des großen Luft- und Raumfahrtproduktionskomplexes der Region, der von Giganten wie Boeing, Lockheed Martin und Northrop Grumman angetrieben wird und im Jahr einen kombinierten Luft- und Raumfahrt- und Verteidigungsumsatz von über 525 Milliarden US-Dollar erzielte 2024.

Das Gebiet wird von einer entwickelten kommerziellen Luftfahrtinfrastruktur bedient, die allein in Kanada von 265.400 direkt beschäftigten Luftfahrtmitarbeitern unterstützt wird und eine Wirtschaftsleistung von 23 Milliarden US-Dollar erwirtschaftet. Hochentwickelte Fertigungskapazitäten, wie z.B. Investitionen inkünstliche Intelligenz-basierte Herstellungsprozesse und 3D-Drucktechnologie ermöglichen es nordamerikanischen Lieferanten, ihre technologische Überlegenheit bei der Entwicklung und Qualifizierung von Hydrauliksystemen zu bewahren.

Der US-Markt soll bis 2026 ein Volumen von 5,84 Milliarden US-Dollar erreichen. Die USA verfügen über die größte Flugzeugflotte der Welt mit mehr als 44.360 täglichen Flügen, die von der Federal Aviation Administration verwaltet werden, was zu einer enormen Nachfrage nach Hydrauliksystemteilen und Wartungsdienstleistungen führt.

- Beispielsweise stellt der Antrag der US-Luftwaffe im September 2023 in Höhe von 5,8 Milliarden US-Dollar für den Bau von 1.000 KI-betriebenen unbemannten Kampfflugzeugen eine revolutionäre Veränderung in der militärischen Luftfahrt dar und erzeugt eine beispiellose Nachfrage nach hochentwickelten hydraulischen Betätigungssystemen mit autonomer Betriebsfähigkeit. Dieses Programm beweist Nordamerikas Engagement für die Wahrung der Technologieführerschaft durch fortschrittliche Hydrauliktechnologien für den Betrieb unbemannter Luftfahrzeuge.

Die Dominanz nordamerikanischer Hersteller von Hydrauliksystemen ist ein Beweis für jahrzehntelange gemeinsame Erfahrung in der Luft- und Raumfahrttechnik und bei Systemen zur Einhaltung gesetzlicher Vorschriften. Große Verteidigungsunternehmen wie die RTX Corporation erwirtschafteten im Jahr 2024 einen Umsatz von 28,28 Milliarden US-Dollar, wovon ein Großteil auf die Integration hydraulischer Systeme auf militärischen und kommerziellen Plattformen zurückzuführen war.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 6,83 Milliarden US-Dollar und machte 35,16 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 7,12 Milliarden US-Dollar erreichen. Unterstützt durch ein rekordverdächtiges Wachstum der kommerziellen Luftfahrt wird sich der Passagierverkehr bis 2043 voraussichtlich verdoppeln und mit Wachstumsraten von 7,9 % pro Jahr die höchsten aller Regionen erreichen.

Chinas Zivilluftfahrtsektor erzielte im Jahr 2024 eine rekordverdächtige Leistung und beförderte 730 Millionen Passagiere (17,9 % Wachstum gegenüber dem Vorjahr) und einen Gesamttransportumsatz von 148,52 Milliarden Tonnenkilometern, was einem jährlichen Wachstum von 25 % entspricht. Bis zum Jahr 2026 dürfte Indien China beim Wachstum des Flugpassagierverkehrs überholen. Schätzungen gehen von einem Wachstum von 10,5 % im Vergleich zu 8,9 % in China aus, was auf den niedrigen Ausgangswert von 0,1 jährlichen Reisen pro Kopf im Vergleich zu 0,5 in China zurückzuführen ist. Der japanische Markt soll bis 2026 ein Volumen von 0,83 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,61 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 1,16 Milliarden US-Dollar erreichen.

Der Ausbau der Luftfahrtinfrastruktur in der Region wird durch große Flughafenerweiterungsprojekte vorangetrieben, wobei das Terminal 5 des Changi Airport in Singapur und das neue Terminal des Taoyuan International Airport in Taiwan Mitte der 2030er Jahre in Betrieb gehen sollen. Die strategische Lage der Region, die die Verbindung zwischen Asien, dem Nahen Osten und Europa erleichtert, führt zu einer steigenden Nachfrage nach Großraumflugzeugen mit überlegenen Hydrauliksystemen. Wichtige Fluggesellschaften wie Air Arabia, Garuda Indonesia und Singapore Airlines haben große Flottenerweiterungspläne angekündigt, wobei Vietnam Airlines im Rahmen der Modernisierungsbemühungen umfangreiche Flugzeuglieferungen ins Auge fasst.

- Beispielsweise hat die Internationale Zivilluftfahrt-Organisation im Juli 2025 die Zusagen der Mitgliedstaaten im asiatisch-pazifischen Raum für eine umfassende Transformation des Flugverkehrs eingeholt und bis 2050 mit einer robusteren digitalen Infrastruktur und harmonisierten Grenzmanagementsystemen, die hochentwickelte Flugzeughydrauliktechnologien erfordern, 12,4 Milliarden Passagiere erreicht

Europa

Auf Europa entfielen im Jahr 2025 2,65 Milliarden US-Dollar, was 13,66 % des Weltmarktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,79 Milliarden US-Dollar erreichen wird. Die Führungsrolle der europäischen Luftfahrt im Umweltbereich stimuliert Innovationen bei umweltfreundlichen Hydrauliktechnologien, bei denen Fluggesellschaften im Jahr 2023 133 Millionen Tonnen CO2 ausstoßen, was aufgrund von Effizienzsteigerungen einen Rückgang um 10 % gegenüber dem Niveau von 2019 bedeutet. Das Engagement der Region für ökologische Nachhaltigkeit spiegelt sich in den Lieferverpflichtungen von ReFuelEU Aviation für nachhaltige Flugkraftstoffe wider, mit einer möglichen Reduzierung der Netto-CO2-Emissionen um 65 Millionen Tonnen (47 %) bis 2050.

Der britische Markt soll bis 2026 ein Volumen von 0,14 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,13 Milliarden US-Dollar erreichen.

Europäische Hersteller wie Airbus lieferten im Jahr 2024 766 Verkehrsflugzeuge aus, was fortschrittliche hydraulische Systeme als Grundlage für die Plattformen A320-Familie, A350 und A330 erforderlich machte. In der Region gibt es historische Luft- und Raumfahrtcluster in Frankreich, Deutschland und Großbritannien, die über umfassende Forschungs- und Entwicklungskapazitäten verfügen, die hydraulische Systemtechnologien vorantreiben.

- Beispielsweise legt die ReFuelEU Aviation-Initiative der Europäischen Agentur für Flugsicherheit im Juni 2025 verbindliche Verpflichtungen zur nachhaltigen Versorgung mit Flugkraftstoffen fest, die die CO2-Emissionen des Luftverkehrssektors bis 2050 um 47 % senken würden, was die Nachfrage nach geeigneten Hydrauliksystemteilen und biokraftstoffbeständigen Materialien ankurbeln würde.

Naher Osten

Der Nahe Osten ist der siebtgrößte Luftverkehrsmarkt und konkurriert hinsichtlich der Gesamtkapazität mit Südasien. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 1,42 Milliarden US-Dollar, was 7,33 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 1,48 Milliarden US-Dollar erreichen. Die Vereinigten Arabischen Emirate und Saudi-Arabien stellen zusammen 61 % der regionalen Flugkapazitäten dar, mit wichtigen strukturellen Unterschieden wie dem 45 %igen Inlandsflugbetrieb Saudi-Arabiens gegenüber der vollständig internationalen Ausrichtung der VAE. Große Fluggesellschaften wie Emirates, Qatar Airways und Etihad Airways haben große Flugzeugbestellungen, wobei Qatar Airways allein im Januar 2024 rund 198 Flugzeugbestellungen im Wert von 72 Milliarden US-Dollar hatte.

Lateinamerika

Die Luftfahrtindustrie der lateinamerikanischen Region zeigt Robustheit mit einem schrittweisen Flottenwachstum und einer Erweiterung des Streckennetzes, ergänzt durch Initiativen zur wirtschaftlichen Erholung und der Wiederbelebung des Tourismussektors. Im Jahr 2025 lag der lateinamerikanische Markt bei 0,78 Milliarden US-Dollar, was 4,01 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,79 Milliarden US-Dollar wachsen. Brasilien stellt den größten Markt in der Region dar, gestützt durch die Nachfrage nach inländischen Flugreisen und die laufenden Flugzeugherstellungsaktivitäten von Embraer, die im Jahr 2024 206 Flugzeuge produzierten, was einem Wachstum von 14 % gegenüber 2023 entspricht.

Afrika

Die Luftfahrtindustrie des afrikanischen Kontinents verfügt über enorme Wachstumsaussichten. Die Analyse der Lücken in der Luftfahrtinfrastruktur im Jahr 2023 deckt 42 afrikanische Länder ab und ermittelt den wichtigsten Investitionsbedarf für Flughäfen, Flugnavigationseinrichtungen und Flottenerweiterungen von Flugzeugen, um der erwarteten Verkehrsausweitung Rechnung zu tragen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Der Weltmarkt ist mäßig konzentriert, mit einem hohen Marktanteil unter den wichtigsten Akteuren der Luft- und Raumfahrtzulieferer und einer starken Rivalität, die durch technologische Entwicklungen und strategische Platzierung beeinflusst wird. Die Branche weist hohe Eintrittsbarrieren auf, darunter hohe Zertifizierungsstandards, hohe Kapitalinvestitionsanforderungen und Erfahrungsanforderungen für spezialisiertes Ingenieurswissen, um die Vorteile der etablierten Unternehmen gegenüber Neueinsteigern auf dem Luft- und Raumfahrtmarkt zu maximieren.

Führende Wettbewerber suchen nach End-to-End-Systemintegrationsstrategien, die vollständige Hydrauliktechnologielösungen anstelle einzelner Komponenten bieten. Diese Strategie ermöglicht eine optimierte Leistung auf Systemebene, eine minimierte Schnittstellenkomplexität und den Wunsch der Flugzeughersteller nach einer Risikominderung und Effektivität des Programmmanagements aus einer Hand. Unternehmen wie Parker Hannifin und Collins Aerospace nutzen Systemintegrationsfunktionen, um pro Flugzeug höherwertige Inhalte zu gewinnen und gleichzeitig langfristige Kundenbeziehungen aufzubauen.

Wettbewerbsvorteile ergeben sich zunehmend aus technologischen Innovationen in Bereichen wie der elektrohydraulischen Integration, der intelligenten Systemüberwachung und gewichtsreduzierenden Materialien. Die Innovation von Liebherr bei der Entwicklung hocheffizienter, elektromotorbetriebener Pumpen verkörpert Innovationskraft und realisiert herausragende Effizienzgewinne, die sich unmittelbar in Flugzeugtreibstoffeinsparungen und Betriebskostensenkungen niederschlagen. Digitale Integrationsfunktionen wie vorausschauende Wartungs-, Reparatur- und Überholungsdienste (MRO), Zustandsüberwachung und Ferndiagnose sind neue Wettbewerbsvorteile.

Darüber hinaus ermöglicht die strategische Konsolidierung durch Akquisitionen Unternehmen, ihre technologische Stärke, geografische Präsenz und Kundenbeziehungen zu erweitern und gleichzeitig Kostensynergien zu realisieren. Die Übernahme des Flugsteuerungsgeschäfts von Collins Aerospace durch Safran ist ein gutes Beispiel für die strategische Konsolidierung, die zu integrierten Produktportfolios und einer verbesserten Wettbewerbsposition in den kommerziellen, militärischen und Hubschraubermärkten führt. Es treibt das globale Marktwachstum für Flugzeughydrauliksysteme bei allen Branchenzulieferern wie Tier 1, Tier 2 und Tier 3 weiter voran.

Liste der wichtigsten Unternehmen für Flugzeughydrauliksysteme im Profil: –

- Arkwin Industries, Inc.(UNS.)

- Aviation Industry Corp. of China (China)

- CIRCOR International(UNS.)

- Crane Aerospace & Electronics (USA)

- Eaton Corporation plc(Irland)

- Héroux-Devtek Inc. (Kanada)

- Honeywell International(UNS.)

- HYDAC Technology GmbH (Deutschland)

- Liebherr-International Deutschland GmbH(Deutschland)

- Meggitt PLC (Großbritannien)

- Moog Inc. (USA)

- Nabtesco Corporation (Japan)

- Parker Hannifin Corporation (USA)

- RTX Corporation (USA)

- Safran S.A. (Paris)

- Senior plc (Großbritannien)

- Sumitomo Precision Products Co., Ltd. (Japan)

- TransDigm Group Inc. (USA)

- Triumph Group, Inc.

- Woodward, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN

- September 2025:Das private Charterflugunternehmen AirX hat sich eine Finanzierung in Höhe von 136 Millionen US-Dollar gesichert, um seine Flotte zu erweitern, die derzeit 20 Jets mit großer Kabine umfasst, von denen drei im Auftrag von Dritteigentümern verwaltet werden. Das Unternehmen plant, weitere 20 bis 50 Flugzeuge für seine Flotte zu erwerben, wobei der Schwerpunkt auf schweren Jets und VIP-Flugzeugen liegt, darunter Modelle wie die Bombardier Challenger 850, die Embraer Lineage 1000 und ein Airbus A340.

- September 2025:Die Polizei Guardia di Finanza in Italien erweitert ihre Flotte um ein drittes Doppelschubpropellerflugzeug P.180 Avanti Evo von Piaggio Aerospace. Im Rahmen der Vereinbarung hat der Käufer Optionen für zusätzliche Flugzeuge und erhält außerdem Produktunterstützung und Lieferungen.

- September 2025:Westaustralien hat seine Notfallreaktionskapazität durch die Einführung von drei Leonardo AW139-Hubschraubern erweitert. CHC Helicopter verwaltet die Flugzeuge für die Landesregierung. Neben der Unterstützung durch den Royal Automobile Club hat sich der Betrieb eine Finanzierung in Höhe von 17,4 Millionen US-Dollar von der Landesregierung gesichert.

- Juni 2025:Der Verbundhubschrauber S-97 Raider von Sikorsky wird erstmals international präsentiert. Die S-97 diente als Grundlage für Sikorskys S-102 Raider X, der für die Future Armed Reconnaissance Aircraft (FARA)-Initiative der US-Armee eingereicht wurde.

- Juni 2025:Boeing entwickelt seine beiden wichtigsten Militärhubschrauber, die derzeit in Produktion sind, den AH-64 Apache und den CH-47 Chinook, aktiv weiter. Autonome Funktionen werden auch in den CH-47F Block II, die neueste Variante des Chinook, integriert, um zunächst die Sicherheit zu erhöhen und die Arbeitsbelastung des Piloten zu verringern. Das aktive Parallelaktuator-Subsystem (APAS) verbindet sich mit dem Flugsteuerungssystem und führt mehrere Funktionen aus, darunter die Warnung des Bedieners, wenn er sich potenziell gefährlichen Bereichen des Flugbereichs nähert.

BERICHTSBEREICH

Die globale Marktanalyse für Flugzeughydrauliksysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Markttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT |

DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr |

2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,9 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung |

Nach Komponenten

Nach Typ

Durch Lösung

Auf Antrag

Nach Plattform

Von Fixed Wing

Von Rotary Wing

|

| Nach Region |

Nordamerika (nach Komponenten, nach Typ, nach Lösung, nach Anwendung, nach Plattform, nach Starrflügel, nach Drehflügel, nach Land)

Europa (nach Komponenten, nach Typ, nach Lösung, nach Anwendung, nach Plattform, nach Starrflügel, nach Drehflügel, nach Land)

Asien-Pazifik (nach Komponenten, nach Typ, nach Lösung, nach Anwendung, nach Plattform, nach Starrflügel, nach Drehflügel, nach Land)

Naher Osten (nach Komponenten, nach Typ, nach Lösung, nach Anwendung, nach Plattform, nach Starrflügel, nach Drehflügel, nach Land)

Afrika (nach Komponenten, nach Typ, nach Lösung, nach Anwendung, nach Plattform, nach Starrflügel, nach Drehflügel, nach Land)

Lateinamerika (nach Komponenten, nach Typ, nach Lösung, nach Anwendung, nach Plattform, nach Starrflügel, nach Drehflügel, nach Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 19,43 Milliarden US-Dollar und soll bis 2034 37,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,17 Milliarden US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 7,9 % aufweisen wird.

Es wird erwartet, dass das Flugsteuerungssegment im Prognosezeitraum die höchste CAGR aufweisen wird.

Der wachsende kommerzielle Luftfahrtsektor und zunehmende Flottenmodernisierungsprogramme der Schwellenländer treiben das Marktwachstum voran.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group und General Atomics sind unter anderem Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf