Marktgröße, Anteil und Branchenanalyse für Flugzeugfarben nach Flugzeugtyp (kommerzielle Luftfahrt (Narrow Body und Wide Body), Regionaljets, Business Jets, Militärluftfahrt (Kampfflugzeuge, militärische Transportflugzeuge und militärische Trainerflugzeuge) und Hubschrauber (Militärhubschrauber und kommerzielle Hubschrauber)), nach Kategorie (Außenfarbe, Innenfarbe und Komponentenfarbe), nach Endbenutzer (OEM und MRO), nach Farbtyp (Polyurethanfarben, Epoxidfarben, Acrylfarben, Fluorpolymerfarben usw.) Andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Flugzeuglacke

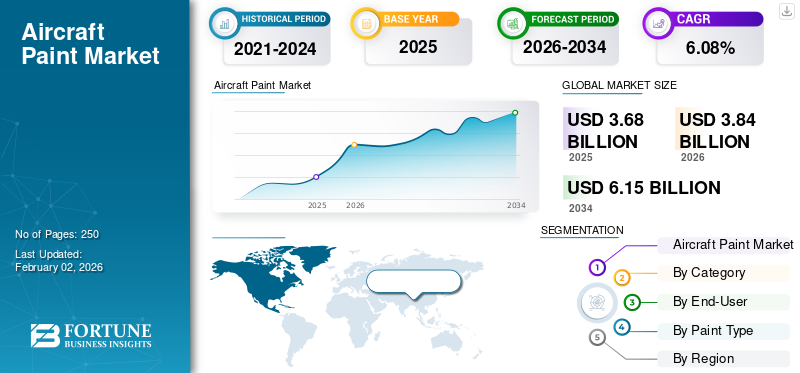

Die weltweite Marktgröße für Flugzeuglacke wurde im Jahr 2025 auf 3,68 Milliarden US-Dollar geschätzt. Der Markt soll von 3,84 Milliarden US-Dollar im Jahr 2026 auf 6,15 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,08 % aufweisen. Nordamerika dominierte den Flugzeuglackmarkt mit einem Marktanteil von 32,08 % im Jahr 2025.

Der Luftfahrtfarbensektor bezieht sich auf das spezialisierte Segment der Beschichtungsindustrie, das Hochleistungsfarben und -lacke speziell für die Außen- und Innenausstattung von Flugzeugen und deren Komponenten herstellt. Diese Beschichtungen dienen einem doppelten Zweck: ästhetischer Aufwertung und funktionellem Schutz. Sie schützen Flugzeugstrukturen vor Korrosion, UV-Strahlung, extremen Temperaturschwankungen und Chemikalieneinwirkung und tragen gleichzeitig durch die Lackierung der Fluggesellschaften zur Aerodynamik und Markenidentität bei. Moderne Luftfahrtfarben müssen ein Gleichgewicht zwischen Haltbarkeit, leichter Formulierung und Umweltfreundlichkeit herstellen und dabei strenge Luftfahrt- und Regulierungsstandards wie REACH-, EPA- und SAE-Spezifikationen einhalten.

Das Marktwachstum wird vor allem durch die steigende weltweite Flugzeugproduktion, den Ausbau der MRO-Aktivitäten (Maintenance, Repair & Overhaul) und technologische Innovationen in der Beschichtungschemie vorangetrieben. Da Fluggesellschaften die Flottenauslastung steigern und die Neulackierungszyklen immer kürzer werden, ist die Nachfrage nach schnell aushärtenden, treibstoffeffizienten und VOC-armen Beschichtungen stark gestiegen. Darüber hinaus kurbelt die rasche Expansion von Billigfluggesellschaften im asiatisch-pazifischen Raum in Verbindung mit Programmen zur Modernisierung der Verteidigung in den USA, Indien und im Nahen Osten den Konsum weiter an. Die zunehmende Verlagerung hin zu umweltfreundlichen, chromfreien Grundierungen und nanotechnologiebasierten Beschichtungen spiegelt einen branchenweiten Übergang zu Nachhaltigkeit und betrieblicher Effizienz wider.

Die Wettbewerbslandschaft ist mäßig konsolidiert und wird von multinationalen Beschichtungsspezialisten mit etablierten OEM- und MRO-Partnerschaften dominiert. Zu den wichtigsten Marktteilnehmern zählen AkzoNobel N.V. (Niederlande), PPG Industries, Inc. (USA) und Mankiewicz Gebr. & Co. (Deutschland), Sherwin-Williams Aerospace (USA), BASF SE (Deutschland) und Axalta Coating Systems (USA). Diese Unternehmen sind führend durch kontinuierliche Innovation im Bereich Polyurethan undFluorpolymerRezepturen, Entwicklung digitaler Lackierlösungen wie VR-basierter Schulung und Visualisierer sowie strategische Allianzen mit großen OEMs wie Boeing und Airbus. Da die Luftfahrtindustrie auf leichte Materialien, Nachhaltigkeit und Markendifferenzierung Wert legt, ist der Markt für Flugzeuglacke auf ein nachhaltiges Wachstum bis 2032 und darüber hinaus vorbereitet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugfarben

- Marktgröße 2025: 3,68 Milliarden US-Dollar

- Marktgröße 2026: 3,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,15 Milliarden US-Dollar

- CAGR: 6,08 % von 2026–2034

- Nordamerika dominierte den Flugzeuglackmarkt mit einem Anteil von 32,08 % im Jahr 2025.

- Die kommerzielle Luftfahrt hielt im Jahr 2026 mit einem Anteil von 57,14 % das größte Flugzeugtypensegment.

- Außenfarben dominierten den Markt mit einem Anteil von 66,23 % im Jahr 2026.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,18 Milliarden US-Dollar, was 32,08 % des weltweiten Marktumsatzes entspricht.

Europa

Europa hatte einen Marktanteil von 27,88 % und wurde im Jahr 2025 auf 1,03 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 0,94 Milliarden US-Dollar, was 25,40 % des weltweiten Umsatzes entspricht und voraussichtlich das schnellste Wachstum verzeichnen wird.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,89 Milliarden US-Dollar erreichen, unterstützt durch starke OEM- und MRO-Aktivitäten.

Japan

Der Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, angetrieben durch die Flottenerweiterung und das Wachstum der Luftfahrtindustrie.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Flottenerweiterung und MRO-Wachstum zur Steigerung der Produktnachfrage

Der stärkste Treiber des Marktes ist die wachsende globale Flugzeugflotte und das schnelle Wachstum der MRO-Aktivitäten (Maintenance, Repair & Overhaul). Während sich die kommerzielle Luftfahrt nach der Pandemie erholt, fügen die Fluggesellschaften energisch neue Flugzeuge hinzu und modernisieren bestehende Flotten, was die Nachfrage nach Neulackierungen, Korrosionsschutz und Lackierungsaktualisierungen erhöht. Der zunehmende Einsatz von Schmalrumpfflugzeugen auf Hochfrequenzstrecken beschleunigt die Neulackierungszyklen alle 5–7 Jahre weiter. Darüber hinaus führt die zunehmende regionale Konnektivität im asiatisch-pazifischen Raum und im Nahen Osten zu einer Neuausrichtung der Nachfrage in aufstrebenden MRO-Hubs. Der expandierende Markt für Geschäftsflugzeuge trägt ebenfalls dazu bei, indem er den Schwerpunkt auf luxuriöse Oberflächen und maßgeschneiderte Beschichtungen legt und so das Wachstum des Marktes für Flugzeuglacke vorantreibt.

- Juli 2025 – Ryanair verlängert seinen Flugzeuglackierungsvertrag mit MAAS Aviation bis 2035, um über 500 Flugzeuge neu zu lackieren und damit seine expandierenden Flotten- und Lackierungsstandardisierungsprogramme zu unterstützen.

MARKTBEGRENZUNGEN:

Hohe VOC-Vorschriften und komplexe Anwendungsprozesse schränken das Branchenwachstum ein

Ein großes Hemmnis in der Luftfahrtlackindustrie ist die Verschärfung der Vorschriften für VOC (flüchtige organische Verbindungen) und Chromlacke, die die Verwendung herkömmlicher lösungsmittelbasierter Lacke einschränkt. Die Erfüllung der REACH-, EPA- und OSHA-Konformität erfordert umfangreiche Investitionen in Forschung und Entwicklung sowie eine Neuformulierung, wodurch die Produktionskosten steigen. Darüber hinaus verlängert der komplexe und arbeitsintensive Farbauftragsprozess, der das Abziehen, Abdecken und mehrschichtige Aushärten der Oberfläche umfasst, die Ausfallzeiten des Flugzeugs und erhöht die Betriebskosten. Kleinere MRO-Einrichtungen haben oft Schwierigkeiten, umweltfreundliche Alternativen einzuführen, da die Kosten für die Modernisierung der Ausrüstung hoch sind. Diese Faktoren verlangsamen insgesamt die Marktdurchdringung fortschrittlicher Beschichtungssysteme in kostensensiblen Regionen.

- April 2025 – AkzoNobel und Airbus haben gemeinsam ein VOC-armes Außenbeschichtungssystem für die A321neo entwickelt, das den strengeren EU-Umweltstandards entspricht.

MARKTCHANCEN:

Nachhaltige und leichte Beschichtungen zur Schaffung neuer Einnahmequellen

Der Wandel hin zu nachhaltigen, chromfreien und gewichtsoptimierten Beschichtungen bietet große Wachstumschancen. Nächste GenerationPolyurethanund Fluorpolymersysteme sollen das Flugzeuggewicht reduzieren, die Treibstoffeffizienz verbessern und die Nachlackierungsintervalle verlängern. Leichte Beschichtungen unterstützen auch die Dekarbonisierungsziele der Fluggesellschaften und die Reduzierung der Lebenszykluskosten. Neue Nanokomposit- und selbstheilende Beschichtungen werden die Leistungsstandards neu definieren, indem sie Oberflächenschäden und Wartungshäufigkeit minimieren. Während OEMs auf umweltfreundlichere Produktionslinien drängen, werden Zulieferer, die emissionsarme und wasserbasierte Beschichtungssysteme entwickeln, langfristige Verträge abschließen.

- Mai 2025 – PPG kündigt eine Investition von 380 Millionen US-Dollar in eine neue Anlage für Luft- und Raumfahrtbeschichtungen in North Carolina an, um die Produktion nachhaltiger, langlebiger Luftfahrtbeschichtungen zu erweitern.

Markttrends für Flugzeugfarben:

Digitalisierung und intelligente Anwendungssysteme zur Transformation von Beschichtungsbetrieben

Digitale Technologien revolutionieren die Flugzeuglackierindustrie mit Virtual-Reality-Schulungen (VR), KI-basierter Farbvisualisierung und robotergestützten Lackauftragssystemen. VR-gestütztes Training reduziert Materialverschwendung und verbessert die Präzision, während digitale Farbvisualisierungen die Anpassung von Lackierungen für OEMs und Betreiber in Echtzeit ermöglichen. Roboterlackierkabinen verbessern die Konsistenz, verringern menschliche Fehler und steigern die Effizienz für große Flottenbetreiber. Diese Innovationen tragen dazu bei, Nachhaltigkeit mit Produktionsskalierbarkeit in Einklang zu bringen. Die Konvergenz digitaler Werkzeuge und Automatisierung setzt neue Maßstäbe für Qualitätskontrolle und Betriebsdurchsatz bei Beschichtungen in der Luft- und Raumfahrt.

- April 2025 – AkzoNobel und International Aerospace Coatings (IAC) haben ein VR-basiertes Lackschulungssystem eingeführt, um die globale MRO-Beschichtungsqualität zu standardisieren und die Nacharbeitsraten zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES:

Rohstoffknappheit und Fachkräftemangel beeinträchtigen die Produktion

Der Markt steht immer wieder vor Herausforderungen aufgrund von Engpässen bei der Rohstoffversorgung und einem Mangel an qualifizierten Anwendern. SchlüsselHarzeBei , Pigmenten und Lösungsmitteln kommt es häufig zu Preisschwankungen, was zu längeren Vorlaufzeiten und höheren Kosten für MRO-Betreiber führt. Gleichzeitig führt der Mangel an zertifizierten Malern, die für Luft- und Raumfahrtbeschichtungen ausgebildet sind – insbesondere in Asien und im Nahen Osten – zu betrieblichen Engpässen. Der Bedarf an Präzision, mehrschichtigem Anwendungsfachwissen und der Einhaltung von OEM-Standards macht die Schulung der Arbeitskräfte von entscheidender Bedeutung. Diese Herausforderungen bergen die Gefahr, dass sich die Zeitpläne für die Neulackierung verzögern und der Durchsatz an stark ausgelasteten MRO-Zentralen sinkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Flugzeugtyp

Die kommerzielle Luftfahrt war Marktführer, da Flottenerweiterung und Lackierungs-Branding die Nachfrage nach Neulackierungen ankurbelten

Basierend auf dem Flugzeugtyp wird der Markt in kommerzielle Luftfahrt, Regionalflugzeuge, Geschäftsflugzeuge, Militärflugzeuge und Hubschrauber unterteilt.

Das Segment der kommerziellen Luftfahrt dominierte im Jahr 2026 mit 57,14 % den globalen Marktanteil für Flugzeuglacke. Die kommerzielle Luftfahrt bleibt das größte Segment auf dem Markt und macht über 60 % der weltweiten Nachfrage aus. Die wachsende Flotte von Schmalrumpfflugzeugen, angetrieben durch den zunehmenden Kurz- und Mittelstreckenflugverkehr, führt zu häufigen Neulackierungszyklen und groß angelegten Lackierungen. Fluggesellschaften legen Wert auf treibstoffeffiziente Beschichtungen und Farben mit niedrigem VOC-Gehalt, um Umweltauflagen zu erfüllen und gleichzeitig die Markenästhetik zu bewahren. Das Wachstum der Billigflieger und die hohe Flugzeugauslastung stützen die Nachfrage nach Neulackierungen weiter.

- Juli 2025 – PPG Aerospace unterzeichnete einen mehrjährigen Vertrag mit Ryanair über die Lieferung ökoeffizienter Außenbeschichtungen für seine Boeing 737-8200-Flotte.

Das Segment der Regionalflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,12 % wachsen.

Nach Kategorie

Außenfarben dominieren aufgrund größerer Flächendeckung und hoher Leistungsanforderungen

Auf der Grundlage der Kategorie wird der Markt in Außenfarben, Innenfarben und Komponentenfarben unterteilt.

Das Segment Außenfarben hatte im Jahr 2026 einen dominierenden Marktanteil von 66,23 %. Außenfarben machen den Großteil des Farbverbrauchs in der Luftfahrt aus, unterstützt durch große Oberflächen und strenge Leistungsanforderungen gegen UV-, Temperatur- und Chemikalieneinwirkung. Dieses Segment profitiert sowohl von der OEM- als auch der MRO-Nachfrage, da die Fluggesellschaften häufig Lackierungen aktualisieren und durch glatte Beschichtungsoberflächen aerodynamische Effizienz gewährleisten. Fortschritte in der Polyurethan- und Fluorpolymer-Technologie verlängern die Nachlackierungsintervalle und verbessern die Lebenszyklusökonomie.

- Mai 2025 – AkzoNobel führt seine Aerobase NextGen-Außenbeschichtung für die Airbus A350-Serie ein, die das Lackgewicht um 15 % reduziert und die Haltbarkeit verbessert.

Das Segment Innenfarben wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,38 % wachsen.

Vom Endbenutzer

Das MRO-Segment dominiert, da die Flottenwartung und die Erneuerung der Lackierung eine wiederkehrende Nachfrage nach sich ziehen

Auf der Grundlage des Endbenutzers wird der Markt in OEM und MRO unterteilt.

Das MRO-Segment hatte im Jahr 2024 einen dominierenden Marktanteil. Das MRO-Segment ist Marktführer und macht etwa zwei Drittel des Gesamtumsatzes aus. Regelmäßige Neulackierungszyklen alle 5–7 Jahre, unterstützt durch Korrosionsschutz und Rebranding der Fluggesellschaften, sorgen für eine gleichbleibende Nachfrage auf dem Ersatzteilmarkt. Der Aufstieg unabhängiger MRO-Zentren im asiatisch-pazifischen Raum und im Nahen Osten erweitert die Kapazität für Lackier- und Lackierdienstleistungen. Mittlerweile werden umweltfreundliche Lackierverfahren zu einem Wettbewerbsvorteil.

- April 2025 – Lufthansa Technik hat in Malta einen neuen Lackierhangar für Großraumflugzeuge eingeweiht, der sich der nachhaltigen Neulackierung von Flugzeugen und MRO-Dienstleistungen widmet.

Es wird erwartet, dass das OEM-Segment im Analysezeitraum mit einer jährlichen Wachstumsrate von 5,38 % wächst und im Jahr 2026 mit einem Anteil von 24,18 % dominiert

Nach Farbtyp

Polyurethanfarben dominieren aufgrund ihrer überlegenen Haltbarkeit und Glanzbeständigkeit

Je nach Farbtyp ist der Markt in Polyurethanfarben, Epoxidfarben, Acrylfarben, Fluorpolymerfarben und andere unterteilt.

Das Segment Polyurethanfarben hatte im Jahr 2026 mit einem Anteil von 48,06 % die dominierende Stellung. Polyurethanfarben sind mit einem Anteil von etwa 45–50 % führend auf dem Markt, was auf ihre hervorragende Wetterbeständigkeit, chemische Stabilität und ihr ästhetisches Finish zurückzuführen ist. Sie sind die bevorzugte Deckschicht für Verkehrs-, Geschäfts- und Militärflugzeuge und bieten eine längere Lebensdauer und geringen Wartungsaufwand. Innovationen bei leichten, chromfreien und VOC-armen Polyurethansystemen stärken die Akzeptanz in OEM- und MRO-Betrieben weltweit.

- Juni 2025 – AkzoNobel Aerospace Coatings bringt ein neues Polyurethan-basiertes System für die Airbus A320neo-Familie auf den Markt, das eine verbesserte Treibstoffeffizienz durch Gewichtsreduzierung bietet.

Das Segment Fluorpolymerfarben dürfte im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate (CAGR) von 6,83 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Flugzeuglackmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 1,18 Milliarden US-Dollar geschätzt und machte 32,08 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 1,23 Milliarden US-Dollar erreichen. Die Dominanz wird durch eine starke OEM-Präsenz (Boeing, Lockheed Martin und Gulfstream) und umfangreiche MRO-Netzwerke vorangetrieben. Die USA sind führend bei der Auslieferung von Flugzeugen und bei der Neulackierung von Flotten, unterstützt durch Programme zur Modernisierung der Verteidigung und Erneuerung der kommerziellen Flotte. Der Einsatz ökoeffizienter und chromfreier Beschichtungen nimmt in der gesamten Region zu, da die Nachhaltigkeitsstandards steigen. Die Integration fortschrittlicher Fluorpolymer- und Polyurethansysteme prägt weiterhin die Nachfrage. Der US-Markt soll bis 2026 ein Volumen von 0,89 Milliarden US-Dollar erreichen.

- Februar 2025 – PPG Aerospace erweitert sein Werk für Luft- und Raumfahrtbeschichtungen in Georgia, USA, um Verträge mit Boeing und der US-Luftwaffe zu unterstützen.

Europa

Im Jahr 2025 hielt Europa 27,88 % des Weltmarktes und erreichte einen Wert von 1,03 Milliarden US-Dollar. Bis 2026 wird ein Wachstum auf 1,06 Milliarden US-Dollar prognostiziert. Der europäische Markt verzeichnet ein starkes Wachstum, das durch gemeinsame Verteidigungsprojekte, Initiativen zur Grenzüberwachung und die Modernisierung bestehender Flotten angetrieben wird. Europa bleibt ein wichtiger Hub für Flugzeuglacke, unterstützt durch die Airbus-Fertigung in Frankreich und Deutschland sowie durch große Lackhersteller wie AkzoNobel, Mankiewicz und BASF. Die strengen VOC- und REACH-Vorschriften der Region beschleunigen die Umstellung auf wasserbasierte und chromfreie Systeme. Europäische MRO-Zentren, insbesondere in Deutschland, Großbritannien und Italien, sind Vorreiter bei nachhaltigen Farbauftragsprozessen. Der zunehmende Einsatz von Fluorpolymerbeschichtungen in der Produktion von Großraumflugzeugen unterstützt das langfristige Wachstum zusätzlich. Der britische Markt soll bis 2026 ein Volumen von 0,29 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,25 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 0,94 Milliarden US-Dollar, was 25,40 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,98 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik verzeichnet ein schnelles Wachstum und wird voraussichtlich im Zeitraum 2025–2032 mit der höchsten CAGR wachsen. Das schnellste Wachstum der Region wird durch den massiven Flottenausbau in China, Indien, Japan und Südostasien vorangetrieben. Der zunehmende Reiseverkehr der Mittelklasse, die zunehmende Verbreitung von Billigfluggesellschaften und die regionale Konnektivität führen zu Rekordauslieferungen von Flugzeugen. Die rasante Entwicklung von MRO-Zentren in Singapur, Indien und China steigert die Nachfrage nach leistungsstarken und schnell aushärtenden Beschichtungen. Die lokale Produktion durch Unternehmen wie Nippon Paint und Kansai Paint verbessert die Kostenwettbewerbsfähigkeit und die regionale Versorgungsstabilität.

Rest der Welt

Im Jahr 2025 erwirtschaftete der Rest der Welt 0,54 Milliarden US-Dollar und trug damit 14,64 % zum globalen Marktumsatz bei. Im Jahr 2026 wird ein Wachstum auf 0,55 Milliarden US-Dollar prognostiziert. Im Prognosezeitraum würden Lateinamerika und Afrika sowie die Regionen des Nahen Ostens im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,2 % wachsen. Der Markt im Nahen Osten und in Afrika wird durch Programme zur Neulackierung der Flotte großer Fluggesellschaften wie Emirates, Qatar Airways und Saudia sowie durch die Modernisierung von Verteidigungsflugzeugen in den Vereinigten Arabischen Emiraten und Saudi-Arabien vorangetrieben. Das raue Klima der Region erfordert UV- und hitzebeständige Beschichtungen mit langer Haltbarkeit. Der lateinamerikanische Markt wächst stetig, unterstützt durch die Modernisierung regionaler Flotten und Schmalrumpfflotten in Brasilien, Mexiko und Kolumbien. Die starke Präsenz von Embraer steigert die lokale OEM-Lacknachfrage, während die Erweiterung der MRO-Zentren in Brasilien und Panama neue Möglichkeiten für Neulackierungen schafft. Der japanische Markt soll bis 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,27 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,23 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Unternehmen nutzen strategische Partnerschaften und nachhaltige Innovationen, um sich einen Wettbewerbsvorteil zu sichern

Der Markt für Flugzeuglacke ist mäßig konsolidiert und wird von wichtigen Global Playern wie AkzoNobel N.V., PPG Industries und Mankiewicz Gebr. angeführt. & Co., Sherwin-Williams, BASF SE, Axalta Coating Systems und Hentzen Coatings. Diese Unternehmen dominieren durch umfangreiche OEM-Partnerschaften, globale MRO-Netzwerke und spezialisierte Produktportfolios für Verkehrs- und Verteidigungsflugzeuge. Der Wettbewerb konzentriert sich auf Formulierungen mit niedrigem VOC-Gehalt, ohne Chrom und zur Gewichtsreduzierung, da Nachhaltigkeit und Kraftstoffeffizienz zu wichtigen Unterscheidungsmerkmalen werden. Kontinuierliche Innovationen bei Polyurethan- und Fluorpolymerbeschichtungen und die Expansion in MRO-Zentren im asiatisch-pazifischen Raum und im Nahen Osten verändern das Szenario der Marktführerschaft.

- Mai 2025 – PPG Industries hat sich mit Boeing zusammengetan, um im Rahmen seiner Desothane-Linie fortschrittliche, nachhaltige Luft- und Raumfahrtbeschichtungen zu entwickeln, die darauf abzielen, Lebenszyklusemissionen zu reduzieren und die Haltbarkeit der Beschichtungen zu verbessern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGLACKIERUNG IM PROFIL:

- AkzoNobel N.V.(Niederlande)

- PPG Industries, Inc.(UNS.)

- Mankiewicz Gebr. & Co. (Deutschland)

- Sherwin-Williams Aerospace Coatings(UNS.)

- BASF SE (Deutschland)

- Axalta-Beschichtungssysteme(UNS.)

- Hentzen Coatings, Inc. (USA)

- Nippon Paint Holdings Co., Ltd. (Japan)

- Kansai Paint Co., Ltd.(Japan)

- Henkel AG & Co. KGaA (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2025 – Ryanair verlängert seinen langfristigen Lackiervertrag mit MAAS Aviation bis 2035 und umfasst die Neulackierung von über 500 Flugzeugen. Der Deal stellt die einheitliche Lackierung seiner wachsenden Flotte sicher und unterstützt nachhaltige Lackierbetriebe in Europa, wodurch MAAS seine führende Position im Bereich der Neulackierung von Flugzeugen stärkt.

- Juli 2025 – AkzoNobel hat sich mit LandLocked Aviation Services zusammengetan, um fortschrittliche Beschichtungen für die P-8-Poseidon-Flotte der US-Marine zu liefern und so die Korrosionsbeständigkeit und Lebenszyklusleistung zu verbessern. Die Partnerschaft erweitert das Verteidigungsportfolio von AkzoNobel und unterstützt Boeings Wartungsaktivitäten für Militärflugzeuge.

- Juni 2025 – AkzoNobel und IFI Coatings haben eine Lizenzpartnerschaft für das Alumigrip 4250-Decklacksystem geschlossen, die eine breitere Verbreitung luft- und raumfahrttauglicher Beschichtungen für Erstausrüster der allgemeinen Luftfahrt und Hubschrauber ermöglicht. Diese Zusammenarbeit verbessert die Marktreichweite und beschleunigt die Lieferzeiten in regionalen Produktionszentren.

- Juni 2025 – International Aerospace Coatings (IAC) sicherte sich über 240 Millionen US-Dollar an Investment-Grade-Finanzierungen für die globale Expansion. Die Mittel werden für den Bau neuer Hangars und die Steigerung der Lackierkapazitäten in den USA und Europa verwendet, um der wachsenden Nachfrage nach Flugzeug-Neulackierungsdienstleistungen gerecht zu werden. Die Finanzierung spiegelt die zunehmende Bedeutung der Flugzeuglackierung in MRO- und Markenmanagementstrategien für Fluggesellschaften wider.

- Mai 2025 – PPG investierte 380 Millionen US-Dollar in den Bau einer neuen Anlage für Beschichtungen und Dichtstoffe für die Luft- und Raumfahrt in Shelby, North Carolina, mit dem Ziel, die Produktionskapazität zu erweitern und die Vorlaufzeiten für OEM- und MRO-Kunden zu verkürzen. Es wird erwartet, dass die Investition die Position von PPG in der globalen Lieferkette für Luft- und Raumfahrtbeschichtungen stärkt.

- April 2025 – AkzoNobel und International Aerospace Coatings (IAC) starteten einvirtuelle Realität (VR)Lackschulungsprogramm, das es Technikern ermöglicht, den Farbauftrag digital zu üben. Die Initiative zielt darauf ab, Abfall zu reduzieren, die Beschichtungskonsistenz zu verbessern und die Schulung in allen globalen MRO-Einrichtungen zu standardisieren.

- März 2025 – Sherwin-Williams hat seine Aircraft Color Visualizer-Plattform um vier neue Flugzeugmodelle erweitert, um OEMs und Betreibern eine Vorschau individueller Lackierungen in Echtzeit zu ermöglichen. Das Upgrade verbessert die Kundenbindung und verkürzt die Design-zu-Genehmigungs-Zyklen für Business-Jet- und Airline-Kunden.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,08 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Flugzeugtyp

Nach Kategorie

Vom Endbenutzer

Nach Farbtyp

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,68 Milliarden US-Dollar und soll bis 2034 6,15 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 1,18 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,08 % aufweisen wird.

Im Jahr 2024 war das Segment der Polyurethanfarben nach Farbtyp marktführend.

Der zunehmende Flottenausbau und das MRO-Wachstum sind Schlüsselfaktoren für die Expansion der Branche.

PPG Industries, Inc. (USA) und Nippon Paint Holdings Co., Ltd. (Japan) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf