Marktgröße, Anteil und Branchenanalyse für Formgedächtnislegierungen, nach Typ (Nickel-Titan (Nitinol), auf Kupferbasis, auf Eisenbasis und andere), nach Endverbrauchsindustrie (Biomedizin, Luft- und Raumfahrt und Verteidigung, Automobil, Unterhaltungselektronik und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Formgedächtnislegierungen

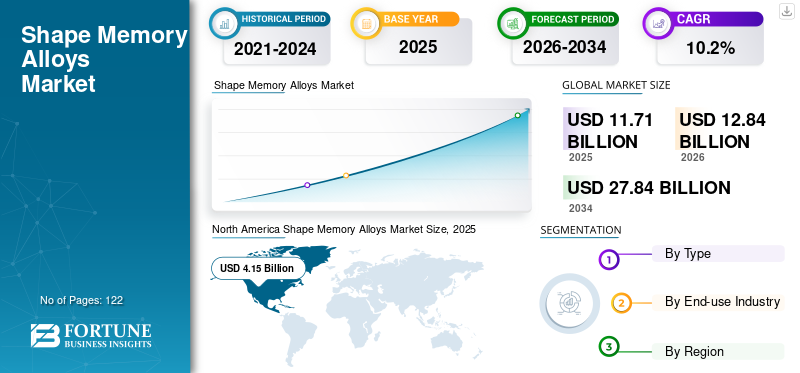

Die Größe des Marktes für Formgedächtnislegierungen wurde im Jahr 2025 auf 11,71 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,84 Milliarden US-Dollar im Jahr 2026 auf 27,84 Milliarden US-Dollar im Jahr 2034 wachsen wird, bei einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % im Prognosezeitraum. Nordamerika dominierte den Markt für Formgedächtnislegierungen mit einem Marktanteil von 35,43 % im Jahr 2025.

Die Formgedächtnislegierungen (SMA) sind ein spezialisiertes, leistungsorientiertes Segment innerhalb fortschrittlicher Materialien, das Betätigung, superelastische Erholung und Vibrations-/Dehnungsmanagement in kompakten, hochzuverlässigen Designs ermöglicht. Im Gegensatz zu herkömmlichen Legierungen, die in erster Linie aufgrund ihrer Festigkeit oder Korrosionsbeständigkeit ausgewählt werden, werden Formgedächtnislegierungen aufgrund ihres funktionellen Verhaltens, der wiederherstellbaren Dehnung, der Kraftabgabe und der temperaturgesteuerten Transformation ausgewählt. Dies macht sie zu einem konstruktionsfreundlichen Material für Anwendungen, bei denen Motoren, Federn und komplexe Verbindungen schwer unterzubringen oder zu warten sind.

Die Nachfrage ist strukturell verknüpftmedizinisches GerätProduktion, Luft- und Raumfahrt und Verteidigungsantrieb/Wärmemanagement sowie hochwertige Industrie-/Präzisionskomponenten, wobei das Wertwachstum weniger von der Massentonnage als vielmehr von der Spezifikationsintensität abhängt. Zu den wichtigsten Marktteilnehmern zählen unter anderem Resonetics, Confluent Medical Technologies, ATI Inc., Fort Wayne Metals und ADMEDES.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Formgedächtnislegierungen

Die Verarbeitung und Komponentisierung von Nitinol in medizinischer Qualität ist ein wichtiger Markttrend

Der Markt verlagert sich von „SMA als Material“ hin zu „SMA als qualifizierte, industrietaugliche Endanwendungslösung“, wobei sich der Wert zunehmend auf halbfertige Formen und Komponenten statt auf Basislegierungen konzentriert. Erstausrüster und Zulieferer im Medizinbereich legen größeren Wert auf eine strenge Kontrolle der Umwandlungstemperaturen, der Sauberkeit der Einschlüsse, der Oberflächenbeschaffenheit und der Ermüdungsleistung. Dadurch steigt die Nachfrage nach vertikal integrierten oder streng verwalteten Lieferketten, die eine konsistente Draht-/Rohr- und Komponentenleistung in großem Maßstab liefern können.

Parallel dazu nimmt die Akzeptanz in nichtmedizinischen Bereichen zu, wo kompakte Betätigung und geräuschlose Bewegung einen Vorteil auf Systemebene bieten, beispielsweise in der Luft- und Raumfahrt, bei Industrieventilen, Robotergreifern und Präzisionsmechanismen. Dieser Trend unterstützt ein Wertwachstum über die Stückzahlen hinaus, da Kunden für validierte Leistung und nicht nur für das einfache Materialgewicht zahlen, was eine „High-Mix-, High-Spec“-Marktstruktur stärkt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Nachfrage nach biomedizinischen Geräten treibt das Marktwachstum voran

Die Anwendung biomedizinischer Geräte bleibt der wichtigste Nachfragemotor, da sich das superelastische Verhalten und das Formgedächtnisverhalten von Nitinol direkt in der Geräteleistung niederschlagen, insbesondere bei minimalinvasiven Werkzeugen und implantierbaren Strukturen, bei denen Flexibilität, Knickfestigkeit und kontrollierte Kraftübertragung von entscheidender Bedeutung sind. Da die Eingriffsvolumina steigen und die Gerätedesigns komplexer werden, nimmt die Verwendung von Formgedächtnislegierungen nicht nur um Einheiten, sondern auch um die Spezifikationsintensität zu, einschließlich engerer Toleranzen bei der Draht-/Rohrgeometrie, der Oberflächenbeschaffenheit und der Ermüdungslebensdauer, was den realisierten Wert pro Kilogramm erhöht.

Dieser Treiber schafft auch strukturelle Widerstandsfähigkeit, da medizinische Programme in der Regel lange Qualifizierungszyklen und validierte Lieferanten erfordern, was Nachbestellungen und stabile Kundenbeziehungen unterstützt. Daher ist das Wachstum des Marktes für Formgedächtnislegierungen häufig weniger empfindlich gegenüber kurzfristigen Preisbewegungen und stärker von der Stärke der Gerätepipeline, den behördlichen Genehmigungen und der Fähigkeit der Lieferanten abhängig, strenge Qualitätsanforderungen zu erfüllen.

MARKTBEGRENZUNGEN

Qualifikationsaufwand, Verarbeitungskomplexität und Kostensensibilität schränken eine größere Marktdurchdringung ein

Die Produktakzeptanz wird durch die Tatsache eingeschränkt, dass die Leistung nicht nur von der Chemie, sondern auch von der Verarbeitungsgeschichte, der Schmelzreinheit, der thermomechanischen Behandlung, der Formgebung und der Oberflächenkonditionierung abhängt. Für viele Käufer sind die Kosten für die Produkteinführung nicht nur Materialkosten; Es handelt sich um den Qualifizierungsaufwand mit Tests, Zuverlässigkeitsvalidierung und Entwurfsiteration, um stabile Transformationstemperaturen und eine akzeptable Ermüdungslebensdauer unter realen Betriebsbedingungen sicherzustellen.

Diese Einschränkung ist besonders außerhalb der Medizintechnik und der Luft- und Raumfahrtindustrie sichtbar, wo Kunden Formgedächtnislegierungen mit kostengünstigeren Alternativen (kleine Motoren, Federn, Magnetspulen usw.) vergleichen können.Elastomere), die einfacher zu beschaffen und zu integrieren sind. In kostenorientierten Segmenten müssen sich SMAs durch die Reduzierung der Teileanzahl, der Montageschritte oder des Wartungsrisikos rechtfertigen, andernfalls kann die Einführung trotz technischer Eignung ins Stocken geraten.

MARKTCHANCEN

Industrielle Miniaturantriebe und zuverlässigkeitsorientiertes Design schaffen neue Wachstumschancen

Eine große Chance liegt in industriellen Systemen, bei denen kompakte Betätigung oder selbstregulierende mechanische Reaktion die Komplexität reduzieren können. Formgedächtnislegierungen können geräuschlose, leichte Mechanismen mit geringer Teileanzahl in Ventilen, Verriegelungen, Sicherheitsentriegelungen und Präzisionssteuerungen ermöglichen, insbesondere dort, wo Platzbeschränkungen oder Wartungskosten herkömmliche Aktuatoren unattraktiv machen. Mit der Ausweitung der Automatisierung auf kleinere Formfaktoren können SMAs als mechanisches Intelligenzmaterial, das Temperatur- oder elektrische Eingaben in Bewegung umwandelt, an Bedeutung gewinnen.

Eine weitere Chance ist die Ausweitung eisenbasierter SMAs im Bauwesen und in der Infrastrukturverstärkung, wo das Wertversprechen ein anderes ist und nicht eine miniaturisierte Betätigung, sondern ein Vorspannungs-/Formwiederherstellungsverhalten bei Anwendungen im Tiefbau. Wenn die Standardisierung voranschreitet und die Installateure Erfahrungen sammeln, können Fe-basierte Systeme neben Nitinol einen zweiten Wachstumsmotor schaffen und den Markt über die medizintechnische Nachfrage hinaus erweitern.

HERAUSFORDERUNGEN DES MARKTES

Ermüdungsverhalten, thermische Reaktionsgrenzen und Ausführungsvariabilität erhöhen das Konstruktionsrisiko

Die zentrale Herausforderung bei der Ausführung besteht darin, dass die SMA-Leistung stark von der Zykluslebensdauer und der Dehnungsamplitude abhängt. Viele Anwendungen erfordern wiederholte Betätigung oder kontinuierliches Biegen; Wenn die Konstruktionen die Belastung zu stark erhöhen, kann die Ermüdungslebensdauer stark sinken, was zu einem höheren Garantie- und Zuverlässigkeitsrisiko führt. Die thermische Reaktion ist eine weitere Einschränkung bei thermisch betätigten SMAs. Die Heiz-/Kühlraten bestimmen die Geschwindigkeit, was den Einsatz in Hochfrequenzanwendungen einschränken kann, sofern das Wärmemanagement nicht sorgfältig entwickelt wird.

Darüber hinaus kann die Leistungskonsistenz zwischen Produktionschargen variieren, wenn die Prozesskontrolle unzureichend ist, insbesondere bei Transformationstemperaturen und oberflächenbedingtem Ermüdungsverhalten. Dies macht Lieferantenauswahl und QA/QC von entscheidender Bedeutung und kann die Akzeptanz bei Kunden verlangsamen, denen die Testinfrastruktur oder die technische Tiefe fehlt, um das Produktverhalten im Laufe der Zeit zu qualifizieren und zu überwachen.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelskonflikte und geopolitische Instabilität können den Markt beeinflussen, indem sie die Volatilität bei Nickel- und Titan-Inputs, die Vorlaufzeiten spezieller Verarbeitungsgeräte und die grenzüberschreitende Versandzuverlässigkeit für Drähte/Rohre und Präzisionskomponenten in medizinischer Qualität erhöhen. Da viele Endverbraucherbranchen streng qualifizierte Lieferketten benötigen, können Störungen kostspielige Neuqualifizierungsbemühungen oder Dual-Sourcing-Programme auslösen. Daher legen Zulieferer und OEMs zunehmend Wert auf regionale Produktionsstandorte, redundante Kapazitäten und die Rückverfolgbarkeit der Lieferkette, insbesondere bei regulierten medizinischen und verteidigungsbezogenen Programmen.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung in SMAs konzentriert sich auf die Verbesserung der Ermüdungslebensdauer, der Transformationsstabilität und der Herstellbarkeit bei gleichzeitiger Erweiterung der Anwendungsfälle über die traditionellen Nischen in der Medizin und Luft- und Raumfahrt hinaus. Bei Nitinol konzentrieren sich die Innovationen auf sauberere Schmelzen, eine strengere Kontrolle der Umwandlungstemperaturen, fortschrittliche thermomechanische Verarbeitung und Oberflächentechnik (Veredelung/Beschichtungen), die die Ermüdungsbeständigkeit und das Korrosionsverhalten verbessern. Die Arbeit an gestaltbaren Aktuatorarchitekturen (Federn, Bündeln, laminierten Formen) und verbesserten Steuerungsstrategien zur Steuerung von Hysterese und Reaktionszeit schreitet ebenfalls voran.

Nachhaltigkeitsbezogene Forschung und Entwicklung entsteht durch Verbesserungen der Prozessausbeute, Ausschussreduzierung und Recycling hochwertiger Legierungen sowie energieärmere Verarbeitungswege, sofern möglich. Parallel dazu zielt die eisenbasierte SMA-Forschung auf breitere strukturelle Anwendungen ab, wobei der Schwerpunkt auf einer kostengünstigen Produktion, wiederholbaren Erholungsbelastungen und der Standardisierung von Schritten bei Installationspraktiken liegt, die den adressierbaren Bedarf erheblich steigern könnten, wenn Leistung und Zuverlässigkeit im Feld in großem Maßstab nachgewiesen werden.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Segment Nickel-Titan (Nitinol) dominiert aufgrund überlegener Superelastizität und hochwertiger Halbzeugformen

Basierend auf der Art wird der globale Markt segmentiertNickel-Titan (Nitinol), Kupferbasis, Eisenbasis und andere.

Unter diesen hält Nickel-Titan (Nitinol) den dominierenden Marktanteil bei Formgedächtnislegierungen. Diese Führungsposition beruht strukturell auf der Tatsache, dass NiTi die kommerziell bewährteste Kombination aus Formgedächtnisverhalten, Superelastizität, Korrosionsbeständigkeit und Ermüdungsverhalten bietet, was für hochzuverlässige Anwendungen von entscheidender Bedeutung ist. Der Wert des Segments wird auch dadurch gesteigert, wo NiTi verbraucht wird, und ein Großteil der Nachfrage entfällt auf Drähte und Schläuche in medizinischer Qualität, lasergeschnittene Rohlinge und Präzisionskomponenten, die eine strenge Kontrolle über Transformationstemperatur, Oberflächenbeschaffenheit und Sauberkeit erfordern.

Das Kupfersegment hat im Prognosezeitraum einen erheblichen Marktanteil. Kupferbasierte Systeme werden dort eingesetzt, wo die Preissensibilität höher ist und die Betriebsbedingungen und Anforderungen an die Ermüdungslebensdauer weniger anspruchsvoll sind als in der Medizin oder in der Luft- und Raumfahrt. Das Segment profitiert von relativ einfacheren Legierungswegen und in einigen Fällen niedrigeren Rohstoffkosten, was die Einführung bei Betätigungselementen, thermischen Auslösern und Industriemechanismen mit niedriger bis mittlerer Beanspruchung unterstützt. Kupferbasierte Legierungen unterliegen jedoch in der Regel Einschränkungen hinsichtlich Stabilität, Wiederholbarkeit und Herstellbarkeit bei hohen Spezifikationsniveaus, wodurch sie strukturell im Wertanteil unter NiTi liegen. Das Segment verzeichnete im Prognosezeitraum eine Wachstumsrate von 8,6 %.

Systeme auf Eisenbasis sind attraktiv, wenn das Ziel die Erholungsspannung und die Verstärkungs-/Nachrüstleistung bei einer potenziell wirtschaftlicheren Legierungsbasis im Vergleich zu NiTi ist. Die Akzeptanz nimmt in ausgewählten Regionen und Anwendungen zu, aber das Segment bleibt kleiner, da die Akzeptanz beim Endverbrauch von der Standardisierung, der Vertrautheit der Auftragnehmer und der nachgewiesenen langfristigen Feldleistung abhängt, deren Entwicklung Zeit erfordert.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das biomedizinische Segment dominiert den Markt aufgrund der hohen Nitinolintensität in minimalinvasiven Geräten und implantierbaren Strukturen

Basierend auf der Endverbrauchsindustrie ist der Markt in Biomedizin, Luft- und Raumfahrt und Verteidigung, Automobilindustrie,Unterhaltungselektronik, und andere.

Die Biomedizin stellt das dominierende Endverbrauchsindustriesegment dar. Das Wachstum spiegelt die hohe SMA-Intensität bei medizinischen Geräten wider, bei denen sich Superelastizität und Formgedächtnisverhalten direkt in klinischen und Geräteleistungsergebnissen niederschlagen. Das Segment ist strukturell wertintensiv, da medizinische Anwendungen häufig enge mechanische Toleranzen, Ermüdungsbeständigkeit, kontrollierte Kraftübertragung und konstante Transformationstemperaturen erfordern, insbesondere bei Gerätearchitekturen auf Draht-/Röhrenbasis.

Positives Wachstum im Bereich Luft- und Raumfahrt & Verteidigung. Das Wachstum wird durch den Bedarf an kompakten, leichten und zuverlässigen Antrieben in Systemen unterstützt, in denen Platzbeschränkungen und Wartungsrisiken hoch sind. Die Produktakzeptanz ist dort am attraktivsten, wo sie die Anzahl der Teile reduziert oder Funktionalität in eingeschränkten Geometrien ermöglicht, wie z. B. thermisch angetriebene Betätigung, Luftstrom-/Wärmemanagementelemente und Präzisionsmechanismen. Der Wertanteil dieses Segments wird durch strenge Qualifikationsanforderungen und Zuverlässigkeitserwartungen gestützt, aber das Gesamtvolumen bleibt aufgrund längerer Programmzyklen und selektiver Einführung, wo SMAs einen klaren Vorteil auf Systemebene bieten, geringer als im biomedizinischen Bereich. Das Segment verzeichnete im Prognosezeitraum eine Wachstumsrate von 10,0 %.

Das Wachstum der Automobilindustrie wird durch gezielte Anwendungsfälle vorangetrieben, bei denen SMAs herkömmliche Aktuatoren ersetzen oder mechanische Systeme wie Verriegelungen, Ventile, Entlüftungen oder kompakte Steuermechanismen vereinfachen. Das Automobilsegment ist tendenziell kostenempfindlicher und wird daher durch einen strengen „Wert-gegen-Alternative“-Test geprägt, da SMAs am besten skalieren, wenn sie die Montagekomplexität reduzieren, eine kompakte Verpackung ermöglichen oder die Haltbarkeit verbessern. Das Wachstum ist in der Regel bei Anwendungen am stärksten, bei denen sich die Leistung eindeutig auszahlt und bei denen Lieferanten konsistente Eigenschaften in Qualität und Kosten auf Automobilniveau liefern können.

Regionaler Ausblick auf den Markt für Formgedächtnislegierungen

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

[sHilAjit]

Es wird erwartet, dass Nordamerika im Prognosezeitraum den dominierenden Anteil ausmachen wird. Das Wachstum wird durch eine Kombination aus Innovationen in der Medizintechnik, Dichte an Luft- und Raumfahrtprogrammen und der Herstellung hochwertiger Komponenten vorangetrieben. Die Produktnachfrage der Region ist strukturell auf hochwertige, spezifikationsintensive Anwendungen ausgerichtet, insbesondere in den Bereichen Biomedizin sowie Luft- und Raumfahrt und Verteidigung. Auch Nordamerika unterstützt tendenziell einen höheren realisierten Wert pro Einheit, da Endverbraucher stärkeren Wert auf Qualifikationstiefe, Zuverlässigkeitsvalidierung und ausgereifte Lieferantenökosysteme legen.

US-Markt für Formgedächtnislegierungen

Im Jahr 2025 repräsentierten die USA einen Markt in Nordamerika im Wert von 3,72 Milliarden US-Dollar, angetrieben vor allem durch die starke Nachfrage aus dem Medizin- und Luft- und Raumfahrtsektor. Auf die USA entfallen rund 31,8 % des weltweiten Marktumsatzes.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfiel im Jahr 2025 der bedeutende Marktanteil. Das Wachstum wird durch seine Größe in fortschrittlichen Fertigungsökosystemen und seine zunehmende Tiefe in der Produktion medizinischer Geräte und der Präzisionsverarbeitung unterstützt. Die Region profitiert von einer starken nachgelagerten Nachfrage in der Elektronik- und Industriefertigung und ist außerdem ein wichtiger Standort für die Massenproduktion von Komponenten und Baugruppen. Das Wachstum wird durch den Ausbau der technischen Kapazitäten in der Präzisionsmetallurgie und -verarbeitung verstärkt, was sowohl den lokalen Verbrauch als auch die Teilnahme an globalen Lieferketten unterstützt.

Markt für Formgedächtnislegierungen in China

Der chinesische Markt belief sich im Jahr 2025 auf 1,62 Milliarden US-Dollar, was etwa 13,9 % des weltweiten Marktumsatzes entspricht.

Europa

Die europäische Nachfrage wird durch strenge technische Standards und einen Fokus auf Leistungskonformität gestärkt, was die Einführung dort unterstützt, wo SMAs eine kompakte Betätigung oder Zuverlässigkeitsverbesserungen ermöglichen. Darüber hinaus ist die Region weiterhin in der Herstellung von Spezialmaterialien und Komponenten aktiv und sorgt so für eine stabile Nachfrage, selbst wenn sich bestimmte Endmärkte verschieben.

Deutschland Markt für Formgedächtnislegierungen

Der deutsche Markt belief sich im Jahr 2025 auf 0,85 Milliarden US-Dollar, was etwa 7,3 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Formgedächtnislegierungen

Der britische Markt belief sich im Jahr 2025 auf rund 0,74 Milliarden US-Dollar, was etwa 6,3 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Die Nachfrage in Lateinamerika ist in erster Linie auf selektive Industrie- und Automobilaktivitäten sowie kleinere, aber wachsende Möglichkeiten in medizinischen Lieferketten zurückzuführen, da die Produktionsstandorte zunehmen. Der Markt der Region bleibt aufgrund der begrenzten lokalen Verarbeitungstiefe für hochspezialisierte SMA-Formen vergleichsweise kleiner, aber das Wachstum kann dort entstehen, wo industrielle Modernisierung oder lokale Geräteherstellung die Akzeptanz erhöhen.

Markt für Formgedächtnislegierungen in Brasilien

Der brasilianische Markt belief sich im Jahr 2025 auf rund 0,19 Milliarden US-Dollar, was etwa 1,6 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Das regionale Wachstum spiegelt die frühe Einführung in einer Mischung aus industriellen und energiebezogenen Anwendungen sowie kleineren Wertpools in den Bereichen Medizin und Luft- und Raumfahrt wider. Das Nachfragewachstum wird in der Regel durch begrenzte spezialisierte Fertigungskapazitäten und engere Qualifikationsökosysteme eingeschränkt. Es bestehen jedoch Chancen, wenn in rauen Betriebsumgebungen hochzuverlässige Mechanismen erforderlich sind und importorientierte Lieferketten die Verwendung spezialisierter Produkte unterstützen können.

Markt für GCC-Formgedächtnislegierungen

Der GCC-Markt belief sich im Jahr 2025 auf rund 0,18 Milliarden US-Dollar, was etwa 1,5 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Spezialisten für medizinisches Nitinol und Hersteller von Präzisionskomponenten prägen den Marktwettbewerb

Der globale Markt ist strukturell qualitäts- und spezifikationsorientiert, wobei der Wettbewerb weniger von der Rohstoffpreisgestaltung als vielmehr von der metallurgischen Prozesskontrolle, der Konstanz der Umwandlungstemperatur, der Ermüdungsleistung und der Qualifikationsbilanz geprägt wird. Der Wettbewerbskern konzentriert sich auf Nitinol-Lieferketten für biomedizinische und Luft- und Raumfahrtprogramme, bei denen Kunden Wiederholbarkeit über Chargen hinweg, validierten Oberflächenzustand und hohe Zuverlässigkeit über eine lange Lebensdauer fordern. Führende Hersteller wie Resonetics, Confluent Medical Technologies, ATI Inc., Fort Wayne Metals und ADMEDES investieren ihr Kapital in Prozessoptimierung, Verbesserung der Produktqualität und umweltgerechte Herstellungspraktiken. Die Innovationsbemühungen konzentrieren sich zunehmend auf die Verbesserung der Reinheitskonsistenz, die Reduzierung des ökologischen Fußabdrucks und die Entwicklung von Qualitäten, die für fortschrittliche Produkte geeignet sind.

Liste der wichtigsten Unternehmen für Formgedächtnislegierungen

- Resonetics (USA)

- Konfluente medizinische Technologien(UNS.)

- ATI Inc.(UNS.)

- Fort Wayne Metals (USA)

- ADMEDES (Deutschland)

- Cirtec Medical (USA)

- Vascotube(Deutschland)

- SAES Getters S.p.A.(Italien)

- Dynaalloy, Inc. (USA)

- Lighteum Medical(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Medical Device Components (MDC) gab die Umbenennung in Lighteum Medical bekannt, nachdem das Unternehmen nach der Veräußerung und dem Abschluss der Übernahme von Lighteum LLC ein eigenständiges Unternehmen geworden war. Die Veröffentlichung umrahmt die neue Identität rund um die Führungsrolle bei Präzisionskomponenten aus Edelmetallen und Nitinol und unterstreicht den anhaltenden strategischen Vorstoß hin zur Herstellung wertschöpfender Komponenten anstelle der Rohstoffversorgung.

- Januar 2024:Confluent gab eine Partnerschaft mit ATI bekannt, um über mehrere Jahre hinweg mehr als 50 Millionen US-Dollar in die Nitinol-Schmelz- und Materialumwandlungsinfrastruktur von ATI zu investieren. In der Ankündigung heißt es ausdrücklich, dass diese Investition die Schmelzkapazität von ATI für medizinisches Nitinol mehr als verdreifachen würde, ein wichtiges Signal dafür, dass das Nachfragewachstum die Upstream-Kapazität belastet.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Endverbrauchsindustrie. Darüber hinaus bietet es wertvolle Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden USD) |

| Wachstumsrate | CAGR von 10,2 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, nach Endverbrauchsbranche und Region |

| Nach Typ |

|

| Nach Endverbrauchsindustrie |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 11,71 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 27,84 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 10,2 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der biomedizinischen Endverbrauchsindustrie war 2025 führend.

Nordamerika hatte im Jahr 2025 den höchsten Marktanteil.

Biomedizinische Produktion und Elektrifizierung treiben das Marktwachstum voran.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 122

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf