Marktgröße, Anteil und Branchenanalyse für GaN-Leistungsgeräte für die Automobilindustrie, nach Gerätetyp (GaN-Leistungstransistoren, GaN-Leistungs-ICs und GaN-Leistungsmodule), nach Anwendung (On-Board-Ladegeräte (OBCs), DC-DC-Wandler, Hilfs-/Teiltraktionswechselrichter und ADAS- und Infotainment-Stromversorgungen), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Nennspannung (≤200 V, 201–400 V und 401–650 V) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

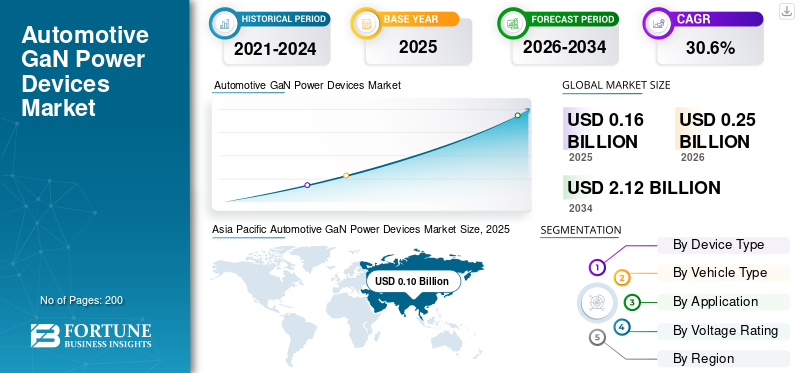

Die globale Marktgröße für GaN-Stromversorgungsgeräte für die Automobilindustrie wurde im Jahr 2025 auf 0,16 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 0,25 Milliarden US-Dollar im Jahr 2026 auf 2,12 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 30,6 % aufweist. Der asiatisch-pazifische Raum dominierte den globalen Markt für GaN-Stromversorgungsgeräte für die Automobilindustrie mit einem Marktanteil von 62,5 % im Jahr 2025.

Das globale Marktwachstum wird durch die zunehmende Elektrifizierung und den Bedarf an einer Stromumwandlung mit höherer Effizienz und höherer Leistungsdichte in Fahrzeugen vorangetrieben. Das stärkste Wachstum ist bei On-Board-Ladegeräten (OBCs) und HV/LV-DC/DC-Wandlern zu verzeichnen, wo GaN schnelleres Schalten, kleinere Magnetelemente, geringere Verluste und leichtere Designs ermöglicht. Die zunehmende Einführung softwaredefinierter Fahrzeuge fördert auch den Einsatz von GaN (Galliumnitrid) inADASund Infotainment-Stromversorgung, da die Rechenlasten und die Point-of-Load-Umwandlungsanforderungen steigen. Gleichzeitig legen Automobilhersteller und Tier-1-Unternehmen Wert auf die Automobilqualifizierung und die Widerstandsfähigkeit der Lieferkette, was zu Partnerschaften zwischen Geräteherstellern und Gießereien führt, um die 200-mm-GaN-Produktion zu skalieren und die Kostenstrukturen zu verbessern.

- Beispielsweise kündigte onsemi im Dezember 2025 eine Zusammenarbeit mit Global Foundries an, um GaN-Stromversorgungsgeräte der nächsten Generation zu entwickeln und herzustellen, beginnend mit 650-V-Produkten, was die Kapazitätserweiterung verstärkt und GaN-Roadmaps für Hochleistungs-Leistungsstufen beschleunigt, die für die Stromumwandlung im Automobilbereich relevant sind.

Zu den Hauptakteuren auf dem globalen Markt für GaN-Leistungsgeräte für die Automobilindustrie gehören Infineon Technologies, STMicroelectronics, Texas Instruments, NXP Semiconductors, Renesas Electronics, ROHM, onsemi, Navitas Semiconductor und Transphorm. Diese Unternehmen konkurrieren durch für die Automobilindustrie qualifizierte GaN-Portfolios, integrierte Leistungs-ICs, skalierbare Fertigungspartnerschaften, Referenzdesigns auf Systemebene und eine enge Zusammenarbeit mit OEMs, um hocheffiziente EV-Leistungselektronik zu ermöglichen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Automobil-Gan-Power-Geräte

Automotive-qualifiziertes GaN wandert vom Labor zu plattformbereiten Leistungsstufen

Automotive GaN wandelt sich von der Evaluierung zur plattformbereiten Bereitstellung, da Zulieferer mehr AEC-qualifizierte Gerätefamilien und Referenzdesigns einführen und so die OEM-Validierungszyklen verkürzen. Der Trend zeigt sich im Vorstoß zu integrierten GaN-Leistungsstufen (Gerät, Treiber und Schutz) und bidirektionalen Schaltarchitekturen, die die Effizienz steigern, die Anzahl der Komponenten reduzieren und passive Magnetik minimieren. Dies ermöglicht kleinere Bordnetzteile und unterstützt höhere elektrische Lasten durch zentralisierte Rechen- und Zonenarchitekturen. Da sich die Qualifikationsbreite verbessert,GalliumnitridDer Einsatz von GaN-Stromversorgungsgeräten weitet sich von Nischenprogrammen für High-End-Elektrofahrzeuge auf breitere Fahrzeugklassen aus, insbesondere in Hilfswandlern und Niederspannungsbereichen. Im Oktober 2025 gab Infineon den Produktionsstart seiner CoolGaN Automotive Transistor 100 V G1-Familie bekannt, die nach AEC-Q101 qualifiziert ist.

MARKTDYNAMIK

MARKTREIBER

Schnellere und leichtere Ladehardware für Elektrofahrzeuge beschleunigt die Anziehungskraft von GaN-Geräten

Höhere EV-Volumen und steigende Ladeleistungsniveaus intensivieren die Nachfrage nach Hocheffizienz und erhöhen die Nachfrage nach Hochleistungs-Hochfrequenzschaltungen, wobei GaN in On-Board-Ladegeräten und zugehörigen Wandlerstufen große Vorteile gegenüber Silizium bietet. OEMs und Tier-1-Unternehmen schätzen die Fähigkeit von GaN, die Leistungsdichte zu erhöhen, die Gesamteffizienz zu verbessern und die Belastung durch das Wärmemanagement zu reduzieren, was sich direkt in kleineren, leichteren Bordstromaggregaten und einer potenziell verbesserten Fahrzeugreichweite niederschlägt. Dieser Treiber ist am stärksten bei EV-Programmen für den Massenmarkt, bei denen Kosten und Verpackung im Vordergrund stehen, insbesondere dort, wo GaN eine Zwei-in-Eins-Integration von OBC- und DC-DC-Funktionen ermöglicht. Mit zunehmender Größe steigt die Nachfrage nach GaN-Geräten in Premiummodellen und auf Plattformen mit hohem Volumen. Es wird erwartet, dass dies das Wachstum des Marktes für GaN-Leistungsgeräte für die Automobilindustrie in den kommenden Jahren ankurbeln wird. Im Dezember 2025 gaben Inovance Automotive und Innoscience bekannt, dass ihr 6,6 kW, 650 V GaN OBC mit der Masseninstallation in Changan-Fahrzeugen begonnen hat.

MARKTBEGRENZUNGEN

Strenge Stresstests im Automobilbereich erhöhen die Anforderungen an die Markteinführungszeit

Automobil-Leistungshalbleiter müssen strenge Zuverlässigkeitserwartungen bei großen Temperaturschwankungen, langer Lebensdauer, Vibration, Feuchtigkeit und elektrischen Überlastungsbedingungen erfüllen. Bei GaN manifestiert sich diese Einschränkung in längeren Qualifizierungszeiträumen, wiederholten Entwurfsiterationen für die Robustheit von Gehäuse und Gate-Antrieb sowie einer erweiterten Kundenvalidierung vor dem Produktionsstart (SOP). Auch wenn die Geräteleistung überzeugend ist, kann die Belastung, eine gleichbleibende Zuverlässigkeit bei Automotive-Arbeitszyklen nachzuweisen, den Volumenanstieg verzögern, insbesondere bei neuen GaN-Prozessknoten und neueren Lieferanten. Daher beginnt die Einführung oft in weniger sicherheitskritischen oder modulareren Leistungsblöcken (wie OBC/DC-DC), bevor sie auf breitere, risikoreichere Architekturen ausgeweitet wird. Im März 2021 veröffentlichte der Automotive Electronics Council AEC-Q101 Rev E und definierte auf Fehlermechanismen basierende Qualifikationsanforderungen für Stresstests für diskrete Halbleiter, die in Automobilanwendungen verwendet werden.

MARKTCHANCEN

200-mm-GaN-Fertigungspartnerschaften eröffnen einen Weg zur Kostensenkung

Eine große Chance liegt in der Verlagerung hin zur skalierten GaN-Herstellung, einschließlich 200-mm-GaN-auf-Silizium-Prozessen und tieferen Gießereipartnerschaften, um die Erträge zu verbessern, die Stückkosten zu senken und die Liefersicherheit für Automobilprogramme zu verbessern. Automobil-OEMs, Rechenzentren und Tier-1-Unternehmen fordern typischerweise lange Produktlebenszyklen, Multi-Source-Strategien und vorhersehbare Kapazität; Die Skalierung der GaN-Produktion trägt dazu bei, diese Erwartungen zu erfüllen und ermöglicht gleichzeitig einen breiteren Einsatz über die EV-Segmente der Early Adopters hinaus. Da die Kosten sinken, werden GaN-Stromversorgungsgeräte für Mittelspannungswandler im Personen- und Personenverkehr immer attraktiverNutzfahrzeugeund für den wachsenden Strombedarf zonaler Steuergeräte und fortschrittlicher Infotainment-/ADAS-Rechner. Ein größerer Fertigungsmaßstab unterstützt auch die Entwicklung stärker integrierter GaN-ICs und -Module. Im Dezember 2024 gaben ROHM und TSMC eine strategische Zusammenarbeit zur Entwicklung und Massenproduktion von GaN-Leistungsgeräten für die Automobilindustrie bekannt.

HERAUSFORDERUNGEN DES MARKTES

Skalierung des Angebots bei gleichzeitiger Einhaltung der Automobilzuverlässigkeits- und Kostenziele

Eine zentrale Herausforderung besteht darin, gleichzeitig Kosten-, Kapazitäts- und Automobilzuverlässigkeitsverbesserungen ohne Leistungseinbußen zu erzielen. GaN-Roadmaps erfordern zunehmend fortschrittliche Prozesse, strengere Fehlerkontrolle, robuste Verpackung und wiederholbare Qualifizierung über mehrere Fabriken hinweg. Unterdessen sind die OEM-Designzyklen unerbittlich; Jede späte Änderung im Prozess, Paket oder Testablauf kann eine erneute Validierung auslösen. Dadurch entsteht Druck auf die Zulieferer, eine stabile Produktion aufrechtzuerhalten und gleichzeitig aggressive Kostensenkungen und Volumensteigerungen voranzutreiben. Die Herausforderung wird durch die Konkurrenz durch ausgereiftes Silizium und etabliertes SiC in der Hochspannungstraktion verstärkt, was GaN-Hersteller dazu zwingt, den Gesamtsystemwert und die langfristige Versorgungskontinuität nachzuweisen. Im Dezember 2025 gaben onsemi und GlobalFoundries eine Zusammenarbeit zur Entwicklung und Herstellung von 650-V-GaN-Stromversorgungsprodukten der nächsten Generation unter Verwendung des 200-mm-eMode-GaN-auf-Silizium-Prozesses von GF bekannt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Gerätetyp

Hohe Schalteffizienz steigert die Führungsposition bei GaN-Leistungstransistoren

Basierend auf dem Gerätetyp ist der Markt in GaN-Leistungstransistoren, GaN-Leistungs-ICs und GaN-Leistungsmodule unterteilt.

GaN-Leistungstransistoren dominieren den Markt aufgrund ihrer breiten Anwendbarkeit in Bordladegeräten, DC/DC-Wandlern und Hilfswechselrichterstufen. Ihre relativ geringeren Kosten, die Designflexibilität und die schnellere Automotive-Qualifizierung im Vergleich zu integrierten Lösungen machen sie zur bevorzugten Wahl für großvolumige EV-Plattformen. OEMs bevorzugen diskrete GaN-Transistoren für skalierbare Architekturen, insbesondere in 400-650-V-Systemen, die ein nachhaltiges Volumenwachstum bei Personenkraftwagen unterstützen.

- Im Oktober 2023 brachte Infineon seine CoolGaN Automotive Transistor 100 V-Familie auf den Markt, die nach AEC-Q101 qualifiziert ist und die Einführung von GaN-Transistoren in Automobil-Stromversorgungssystemen beschleunigt.

Das Segment GaN Power ICs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,5 % wachsen.

Nach Fahrzeugtyp

Die Elektrifizierung des Massenmarkts sichert die Dominanz von Schrägheckmodellen und Limousinen

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck/Limousine, SUV, LCV und HCV unterteilt.

Schrägheck- und Limousinenfahrzeuge dominieren die Nachfrage nach GaN-Stromversorgungsgeräten aufgrund ihrer hohen Produktionsmengen und der beschleunigten Elektrifizierung in Massenmarktsegmenten. Diese Fahrzeuge nutzen in großem Umfang GaN-basierte OBCs und DC/DC-Wandler, um die Effizienz zu optimieren und die Kosten zu senken. Die starke Durchdringung effizienter, kompakter und mittelgroßer Elektrofahrzeuge, insbesondere in Asien und Europa, sorgt für einen konstanten GaN-Volumenverbrauch trotz der wachsenden Beliebtheit größerer Fahrzeugkategorien.

- Im Januar 2024 meldete BYD ein starkes weltweites Verkaufswachstum, das vor allem von kompakten und mittelgroßen Elektrolimousinen getragen wurde, was die anhaltende Nachfrage dieser Fahrzeugklasse unterstreicht.

Das SUV-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 32,7 % wachsen.

Auf Antrag

Kompakte, hocheffiziente Ladearchitekturen steigern die Nachfrage nach On-Board-Ladegeräten (OBCs)

Basierend auf der Anwendung ist der Markt in On-Board-Ladegeräte (OBCs), DC-DC-Wandler, Hilfs-/Teiltraktionswechselrichter sowie ADAS- und Infotainment-Stromversorgungen unterteilt.

On-Board-Ladegeräte dominieren die Nachfrage nach GaN-Geräten, da GaN höhere Schaltfrequenzen, eine geringere Magnetgröße und eine verbesserte Ladeeffizienz ermöglicht und voraussichtlich bei höheren Frequenzen betrieben werden kann. OEMs setzen GaN zunehmend in OBCs mit 6,6 kW bis 11 kW ein, um Gewicht und Wärmeverluste zu reduzieren und gleichzeitig eine kompakte Fahrzeugverpackung zu unterstützenSatellitenkommunikation. Diese Dominanz wird durch das steigende Volumen an Elektrofahrzeugen und den Übergang zu integrierten OBC-DC-DC-Architekturen verstärkt.

- Im November 2023 hob Renault die kompakten OBC-Designs der nächsten Generation als zentrale Voraussetzung für Effizienzsteigerungen bei Elektrofahrzeugen hervor und unterstrich damit die Bedeutung fortschrittlicher Leistungshalbleiter in Ladesystemen.

Das Segment ADAS- und Infotainment-Stromversorgung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 40,2 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Nennspannung

Die Mittelspannungs-Leistungsdichte positioniert 401–650 V als Kern-GaN-Bereich

Basierend auf der Nennspannung wird der Markt in ≤200 V, 201–400 V und 401–650 V unterteilt.

Das 401-650-V-Segment dominiert den Marktanteil von GaN-Stromversorgungsgeräten für die Automobilindustrie, da es direkt mit den Bordladegeräten und hocheffizienten DC-DC-Wandlern für Elektrofahrzeuge in 400-V- und neuen 800-V-Architekturen übereinstimmt. Die Leistungsvorteile von GaN sind in diesem Bereich am deutlichsten und ermöglichen kleinere Systeme und eine höhere Effizienz, die für das Energiemanagement und die thermische Optimierung von Elektrofahrzeugen von entscheidender Bedeutung sind.

- Im Dezember 2024 kündigten ROHM und TSMC eine Zusammenarbeit zur Entwicklung und Massenproduktion von GaN-Stromversorgungsgeräten für die Automobilindustrie an, wobei der Schwerpunkt auf Hochleistungsspannungsbereichen liegt, die für die effiziente Stromumwandlung von Elektrofahrzeugen geeignet sind.

Das ≤200-V-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 35,1 % wachsen.

REGIONALER AUSBLICK AUF DEN AUTOMOBIL-GAN-STROMGERÄTEMARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive GaN Power Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund der enormen Produktionsmengen von Elektrofahrzeugen, der schnellen Elektrifizierung und einer starken Produktionsbasis. Die hohe Akzeptanz von GaN in Bordladegeräten und DC/DC-Wandlern wird durch kostensensible Massenmarkt-Elektrofahrzeuge und zunehmende Unterhaltungselektronikinhalte unterstützt. Die Region profitiert von der engen Integration zwischen Automobilherstellern und Halbleiterlieferanten, was die Qualifizierung und Kostensenkung von GaN sowohl bei Personenkraftwagen als auch bei Nutzfahrzeugen beschleunigt.

China-Markt für GaN-Leistungsgeräte für die Automobilindustrie

China führt die globale GaN-Nachfrage an, angetrieben durch die groß angelegte Produktion von Elektrofahrzeugen, den weit verbreiteten Einsatz hocheffizienter Bordladegeräte und die schnelle Einführung fortschrittlicher Leistungselektronik in Elektrolimousinen und SUVs für den Massenmarkt.

Japanischer Markt für GaN-Leistungsgeräte für die Automobilindustrie

Japans Wachstum wird durch Hybrid- und EV-Plattformen unterstützt, bei denen kompakte, zuverlässige Leistungselektronik im Vordergrund steht, wobei sich die Einführung von GaN auf DC-DC-Wandler und Hilfsstromsysteme konzentriert.

Indischer Markt für GaN-Leistungsgeräte für die Automobilindustrie

Indien ist ein schnell wachsender Markt mit zunehmender Verbreitung von Elektrofahrzeugen und einem Schwerpunkt auf kosteneffizienter, kompakter Leistungselektronik, was zu einer steigenden Nachfrage nach GaN-Geräten in Bordladegeräten und DC/DC-Wandlern führt.

Nordamerika

Der nordamerikanische Markt wächst stetig, unterstützt durch die zunehmende Akzeptanz von Elektrofahrzeugen, die zunehmende Integration hocheffizienter Bordladegeräte und den wachsenden Elektronikanteil in Fahrzeugen. OEMs konzentrieren sich auf eine höhere Leistungsdichte, schnelleres Laden und geringere Wärmeverluste, was die Einführung von GaN in OBCs, DC-DC-Wandlern und ADAS-Stromversorgungen unterstützt. Starke Forschungs- und Entwicklungsaktivitäten, die frühzeitige Einführung von Technologien und die Zusammenarbeit zwischen Automobilherstellern und Zulieferern der Halbleiterindustrie beschleunigen den Einsatz von GaN in Personenkraftwagen und leichten Nutzfahrzeugen weiter.

US-Markt für GaN-Leistungsgeräte für die Automobilindustrie

Die USA treiben die regionale Nachfrage aufgrund ihrer hohen Verbreitung von Elektrofahrzeugen, der starken Verbreitung leistungsstarker Bordladegeräte und der zunehmenden Nutzung fortschrittlicher ADAS- und Infotainmentsysteme an, die effiziente, kompakte GaN-basierte Netzteile erfordern.

Europa

Europa stellt eine starke Wachstumsregion für GaN-Stromversorgungsgeräte für die Automobilindustrie dar, angetrieben durch strenge Emissionsvorschriften, eine hohe Verbreitung von Elektrofahrzeugen und eine schnelle Standardisierung von Elektrofahrzeugplattformen. Automobilhersteller setzen GaN zunehmend in Bordladegeräten und DC/DC-Wandlern ein, um die Effizienz zu verbessern und das Fahrzeuggewicht zu reduzieren. Der Fokus der Region liegt auf kompaktem Fahrzeugdesign und PremiumElektrofahrzeuge Elektrofahrzeugeund Energieeffizienz sowie ein starkes Halbleiter-Ökosystem unterstützen die nachhaltige Einführung von GaN in mehreren Fahrzeugsegmenten.

Britischer Markt für GaN-Leistungsgeräte für die Automobilindustrie

Der britische Markt profitiert von steigenden Elektrofahrzeugverkäufen und einem starken Fokus auf kompakte, effiziente Leistungselektronik in Personenkraftwagen, was den Einsatz von GaN in Bordladegeräten und Niederspannungs-ADAS-Stromversorgungssystemen unterstützt.

Deutschland

Deutschland treibt die Einführung von GaN durch erstklassige EV-Plattformen und fortschrittliche Antriebsstrangarchitekturen voran, wobei der Schwerpunkt auf hocheffizienten Bordladegeräten, integrierter Leistungselektronik und Halbleiterinnovationen in Automobilqualität liegt.

Rest der Welt

Der Markt im Rest der Welt wächst allmählich, unterstützt durch die zunehmende Verbreitung von Elektrofahrzeugen, die Verbesserung der Ladeinfrastruktur und den zunehmenden Elektronikanteil in Fahrzeugen. Die Einführung von GaN-Stromversorgungsgeräten ist nach wie vor auf EV-Programme in der Anfangsphase und Premium-Modelle beschränkt, doch wachsende regulatorische Unterstützung und Infrastrukturinvestitionen schaffen langfristiges Wachstumspotenzial, insbesondere für Bordladegeräte und Niederspannungsnetzteile.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Elektrifizierung, Innovationen bei der Leistungsdichte und strategische Fertigungsallianzen prägen den Wettbewerb bei GaN-Leistungsgeräten

Die globalen Markttrends für GaN-Leistungsgeräte für die Automobilindustrie sind durch einen intensiven Wettbewerb gekennzeichnet, der durch die schnelle Elektrifizierung, die Nachfrage nach höherer Leistungsdichte und strenge Anforderungen an die Zuverlässigkeit der Automobilindustrie vorangetrieben wird. Führende Halbleiterunternehmen, darunter Infineon Technologies, STMicroelectronics, NXP Semiconductors, Texas Instruments, Renesas, ROHM, onsemi, Navitas Semiconductor und Transphorm, konkurrieren durch fortschrittliche GaN-Transistorportfolios, integrierte GaN-Leistungs-ICs und für die Automobilindustrie qualifizierte Module. Die Wettbewerbsdifferenzierung hängt zunehmend von der Breite der AEC-Q-Qualifizierung, der Kostenreduzierung durch 200-mm-GaN-Fertigung, Referenzdesigns auf Systemebene und einer engen Zusammenarbeit mit OEMs und Tier-1-Zulieferern ab. Strategische Partnerschaften mit Gießereien und Verpackungsspezialisten sind von entscheidender Bedeutung, um skalierbare Kapazitäten und eine langfristige Versorgungssicherung sicherzustellen. Unternehmen investieren außerdem in anwendungsspezifische Lösungen für On-Board-Ladegeräte, DC-DC-Wandler und ADAS-Stromversorgungen, um sich Designvorteile auf Plattformebene zu sichern. Im Dezember 2024 kündigten ROHM und TSMC eine strategische Zusammenarbeit zur gemeinsamen Entwicklung und Massenproduktion von GaN-Stromversorgungsgeräten in Automobilqualität an, wodurch der Produktionsumfang und die Lieferstabilität gestärkt werden.

Liste der wichtigsten Unternehmen für GaN-Stromversorgungsgeräte im Automobilbereich vorgestellt

- Infineon Technologies AG(Deutschland)

- STMicroelectronics(Schweiz)

- NXP Semiconductors N.V. (Niederlande)

- Texas Instruments Incorporated (USA)

- Renesas Electronics Corporation(Japan)

- ROHM Semiconductor (Japan)

- ON Semiconductor Corporation (USA)

- Panasonic Industry Co., Ltd. (Japan)

- Navitas Semiconductor Corporation (USA)

- Transphorm, Inc. (USA)

- Mitsubishi Electric Corporation(Japan)

- Power Integrations, Inc. (USA)

- Toshiba Electronic Devices & Storage Corporation (Japan)

- Innoscience Technology (China)

- GaN Systems Inc. (Kanada)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025,onsemi unterzeichnete eine Kooperationsvereinbarung mit GlobalFoundries zur Entwicklung und Herstellung von GaN-Leistungsgeräten der nächsten Generation unter Verwendung des 200-mm-GaN-auf-Silizium-Prozesses von GF, beginnend mit 650 V. Der Schritt stärkt die Versorgungssicherheit und Skalierbarkeit für leistungsstarke GaN-Geräte und integrierte Leistungsstufen für Bordladegeräte für Elektrofahrzeuge, DC/DC-Wandler und andere Kfz-Stromversorgungsblöcke.

- Im Dezember 2025,Inovance Automotive und Innoscience gaben bekannt, dass ihr gemeinsam entwickeltes 6,6-kW-Bordladegerät, das auf der 650-V-GaN-Technologie von Innoscience basiert, in Serie in Changan-Fahrzeugen eingebaut wird. Die Markteinführung signalisiert den realen Einsatz von GaN in Bordstromversorgungseinheiten und betont die höhere Ladeeffizienz und Leistungsdichte im Vergleich zu herkömmlichen Siliziumlösungen.

- Im Oktober 2025,Infineon kündigte den Produktionsstart seiner ersten 100-V-CoolGaN-Automobiltransistorfamilie an und begann mit der Lieferung von Mustern einer AEC-Q101-qualifizierten Vorserienreihe, einschließlich Hochspannungs-CoolGaNAutomobiltransistorenund bidirektionale Schalter. Dies erweitert die GaN-Bereitschaft der Automobilindustrie über Niederspannungsbereiche hinaus hin zu OBC- und HV-Umwandlungs-Roadmaps.

- Im Oktober 2025,STMicroelectronics stellte die Halbbrücken-GaN-Gate-Treiber STDRIVEG210/STDRIVEG211 vor, die das robuste GaN-Schaltverhalten in Niederspannungssystemen vereinfachen sollen. Die Einführung unterstützt die Umstellung der Automobilindustrie auf eine Umwandlung mit höherer Frequenz und höherem Wirkungsgrad in 48–72-V-Subsystemen und Hilfsleistungselektronik und hilft Entwicklern dabei, Schaltverluste zu reduzieren und das Einschwingverhalten und die Integration zu verbessern.

- Im April 2025,Navitas Semiconductor gab bekannt, dass seine Hochleistungs-GaNSafe-ICs sowohl nach AEC-Q100 als auch nach AEC-Q101 die Automobilzulassung erhalten haben. Durch die Integration von Steuerung, Antrieb, Erfassung und Schutz zielen die Geräte auf Leistungsstufen von Elektrofahrzeugen in der Produktion ab, beispielsweise On-Board-Ladegeräte und HV-zu-LV-DC/DC-Wandler, mit dem Ziel, die Entwicklungszyklen zu verkürzen und die Systemrobustheit zu erhöhen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 30,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp, Fahrzeugtyp, Nennspannung, Anwendung und Region |

|

Nach Gerätetyp |

· GaN-Leistungstransistoren · GaN-Leistungs-ICs · GaN-Leistungsmodule |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

Nach Nennspannung |

· ≤200 V · 201–400 V · 401–650 V |

|

Auf Antrag |

· On-Board-Ladegeräte (OBCs) · DC-DC-Wandler · Hilfs-/Teiltraktionsumrichter · ADAS- und Infotainment-Netzteile |

|

Nach Region |

· Nordamerika (nach Gerätetyp, nach Fahrzeugtyp, nach Nennspannung, nach Anwendung und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Gerätetyp, nach Fahrzeugtyp, nach Nennspannung, nach Anwendung und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Gerätetyp, nach Fahrzeugtyp, nach Nennspannung, nach Anwendung und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Übriger Asien-Pazifik-Raum (nach Fahrzeugtyp) · Rest der Welt (nach Gerätetyp, nach Fahrzeugtyp, nach Nennspannung und nach Anwendung) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 0,16 Milliarden US-Dollar und wird bis 2034 voraussichtlich 2,12 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 0,10 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 30,6 % wächst.

Das Segment der GaN-Leistungstransistoren ist in Bezug auf den Gerätetyp marktführend.

Schnellere und leichtere Ladehardware für Elektrofahrzeuge beschleunigt die Anziehungskraft von GaN-Geräten.

Zu den wichtigsten Marktteilnehmern zählen Infineon Technologies AG, STMicroelectronics, NXP Semiconductors N.V., Texas Instruments Incorporated und Renesas Electronics Corporation.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf