Marktgröße, Anteil und Branchenanalyse für Gefäßverschlussgeräte, nach Produkttyp (Plug-basierte Geräte (Dichtungs- oder Gel-basierte Geräte und Kollagenstopfen) und Clip-basierte Geräte (Nahtgeräte und Clip-/Klammer-Geräte}), nach Typ (aktiv und passiv), nach Zugangsstelle (femoral, radial und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

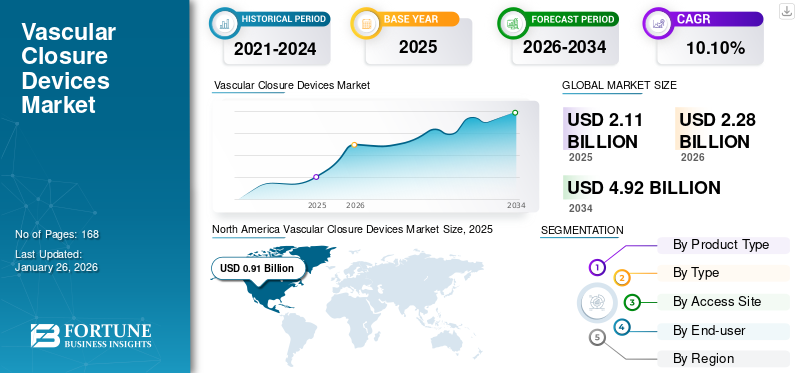

Der weltweite Markt für Gefäßverschlussgeräte wird voraussichtlich von 2,28 Milliarden US-Dollar im Jahr 2026 auf 4,92 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer jährlichen Wachstumsrate von 10,10 %. Der Markt wächst aufgrund zunehmender kardiovaskulärer Eingriffe, Fortschritte bei minimalinvasiven Technologien und der steigenden Nachfrage nach Lösungen zur schnellen Blutstillung. Nordamerika ist mit einem Marktanteil von 43,30 % im Jahr 2025 führend, angetrieben durch hohe Gesundheitsausgaben und technologische Innovationen.

Gefäßverschlussgeräte (VCDs) sind medizinische Geräte, die zur Blutstillung des Einstichlochs in der Arterie nach Katheterisierungsverfahren wie Stentplatzierung, Angioplastie und Angiographie eingesetzt werden. Diese Geräte sollen den Verschluss der Zugangsstelle erleichtern, die Zeit der Blutstillung verkürzen und eine frühzeitige Mobilisierung der Patienten ermöglichen. Solche mit den Geräten verbundenen Vorteile erhöhen die weltweite Nachfrage nach Gefäßverschlussgeräten.

Darüber hinaus sind mit manuellen Kompressionen verbundene Komplikationen wie Hämatome, Pseudoaneurysmen und Arterienverschlüsse ein arbeitsintensiver und zeitaufwändiger Prozess, der die Genesungszeit des Patienten verlängert und die Krankenhauskosten erhöht. Solche Szenarien erhöhen die Akzeptanz dieser Geräte und treiben so das Wachstum des Marktes voran.

Darüber hinaus führen die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die steigende Zahl interventioneller kardiologischer Eingriffe zu einer erhöhten Nachfrage nach diesen Eingriffen und fördern so das Wachstum des Marktes.

- Laut einem von den National Institutes of Health (NIH) im Jahr 2023 veröffentlichten Artikel ist die Herzkatheterisierung beispielsweise einer der am häufigsten durchgeführten Herzeingriffe. In den USA werden jährlich mehr als 1.000.000 Herzkatheter-Eingriffe durchgeführt. Invasive Eingriffe können patienten- und verfahrensbedingte Komplikationen mit sich bringen. In solchen Fällen werden VCDs verwendet, um solche Komplikationen zu minimieren und so die Produktnachfrage anzukurbeln.

Darüber hinaus wird erwartet, dass zunehmende Initiativen wie Kooperationen und Investitionen wichtiger Marktteilnehmer zur Einführung fortschrittlicher VCDs das Wachstum des Marktes im Prognosezeitraum vorantreiben werden.

- Beispielsweise investierte die Haemonetics Corporation im März 2023 32,2 Millionen US-Dollar in das in Irland ansässige Unternehmen Vivasure Medical, das an der Entwicklung eines Portfolios vollständig resorbierbarer, pflasterbasierter perkutaner Gefäßverschlussgeräte mit großem Durchmesser beteiligt ist.

Während der COVID-19-Pandemie wurden negative Auswirkungen auf den Weltmarkt beobachtet. Der plötzliche Anstieg der Fallzahlen von COVID-19 verlagerte den Fokus der Gesundheitsversorgung auf die Verbesserung der Pandemiesituation. Dies führte während der Pandemie zu einem Rückgang der Patientenbesuche in Krankenhäusern für interventionelle kardiologische Eingriffe. Dies war ein entscheidender Faktor für den Rückgang des Marktwachstums. Darüber hinaus war in diesem Zeitraum ein Umsatzrückgang bei den Hauptakteuren dieser Geräte zu beobachten.

Die Lockerung der COVID-19-Richtlinien und die Wiederaufnahme von Krankenhausbesuchen für Herz-Kreislauf-Operationen verbesserten jedoch Ende 2021 die Marktsituation. Darüber hinaus erreicht der Markt im Jahr 2022 mit einer zunehmenden Anzahl von Eingriffen und einer zunehmenden Akzeptanz dieser Geräte wieder das Niveau vor der Pandemie.

Darüber hinaus hat die zunehmende Zahl von Patiententerminen dazu geführt, dass der Weltmarkt im Jahr 2023 wieder das Niveau vor der Pandemie erreichen und im Zeitraum 2025–2032 ein nachhaltiges Wachstum verzeichnen kann.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für Gefäßverschlussgeräte

Marktgröße und Prognose:

- Marktgröße 2025: 2,11 Milliarden US-Dollar

- Marktgröße 2026: 2,28 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,92 Milliarden US-Dollar

- CAGR: 10,10 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Gefäßverschlussgeräte mit einem Anteil von 43,30 % im Jahr 2025, getrieben durch hohe Gesundheitsausgaben, technologische Innovationen und die steigende Zahl interventioneller kardiologischer Eingriffe.

- Nach Produkttyp wird erwartet, dass Plug-basierte Geräte den größten Marktanteil behalten werden, unterstützt durch die wachsende Präferenz für Collagen-Plug-basierte Lösungen, eine günstige Erstattungsabdeckung und ihre Fähigkeit, eine schnelle Blutstillung mit weniger Komplikationen zu ermöglichen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die zunehmende Einführung fortschrittlicher Gefäßverschlussgeräte in Krankenhäusern und ambulanten chirurgischen Zentren sowie die starke Präsenz wichtiger Akteure beschleunigen die Produktnachfrage.

- Europa: Steigende Zahl kardiovaskulärer Eingriffe und strategische Partnerschaften zwischen Gesundheitsdienstleistern und Medizintechnikunternehmen verbessern den Zugang zu innovativen Gefäßverschlusslösungen.

- China: Die wachsende geriatrische Bevölkerung und die steigende Prävalenz von Herz-Kreislauf-Erkrankungen steigern die Nachfrage nach minimalinvasiven Verschlussgeräten im Gesundheitswesen.

- Japan: Die regulatorische Unterstützung für die Erstattung von Gefäßverschlussgeräten und die zunehmende Einführung fortschrittlicher Plug-basierter und nahtvermittelter Geräte treiben das Marktwachstum voran.

Markttrends für Gefäßverschlussgeräte

Die Einführung eines erweiterten Produktangebots ist ein wichtiger Trend

In den letzten Jahren wurden verschiedene Komplikationen im Zusammenhang mit herkömmlichen VCDs beobachtet. Die mit nähtenvermittelten Geräten verbundenen Komplikationen wie Gewebetraumata, Entzündungen, Beschwerden, unzureichende Abdichtung, verzögerte Blutstillung und Fremdkörperreaktionen im Zusammenhang mit kollagenbasierten Geräten.

Dies führte zu verstärkten Forschungs- und Entwicklungsaktivitäten mit dem Ziel, fortschrittliche Produkte für einen bequemen und sicheren Verschluss der Zugangsstelle mit weniger Komplikationen einzuführen und so die Ausweitung der globalen Markttrends für Gefäßverschlussgeräte im Zeitraum 2026–2034 voranzutreiben.

- Beispielsweise hat Vivasure Medical im Juli 2021 ein Programm für PerQseal Blue entwickelt. Bei diesem Produkt handelt es sich um ein nahtloses und vollständig bioresorbierbares Verschlussgerät für venöse Gefäße mit großem Durchmesser. Es ist für perkutane kardiovaskuläre Eingriffe konzipiert, einschließlich der Transkatheter-Mitralklappenreparatur oder -ersatz (TMVR) und der Transkatheter-Trikuspidalklappenreparatur oder -ersatz (TTVR).

Darüber hinaus nimmt zuklinische StudienEs wird erwartet, dass , Fundraising-Aktivitäten und staatliche Initiativen zur Weiterentwicklung des Produktangebots auf dem Markt die Einführung dieser Geräte vorantreiben und das Wachstum des Marktes im Prognosezeitraum vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Gefäßverschlussgeräte

Steigende Zahl interventioneller Eingriffe erhöht die Produktnachfrage auf dem Markt

In den letzten Jahren werden Gefäßverschlüsse zunehmend nach minimalinvasiven chirurgischen Eingriffen zur Diagnose und Behandlung von Herz-Kreislauf-Erkrankungen eingesetzt. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen führt zu einer zunehmenden Zahl interventioneller Eingriffe und damit auch zu einem zunehmenden Einsatz dieser Geräte bei diesen Eingriffen. Eine solche steigende Zahl von Fällen förderte die Akzeptanz von Geräten zum Gefäßverschluss und trieb das Wachstum des Marktes voran.

- Laut dem 2022 Heart Disease & Stroke Statistical Update Fact Sheet Global Burden of Disease wurde beispielsweise geschätzt, dass weltweit 244,1 Millionen Menschen mit ischämischer Herzkrankheit (IHD) leben, wobei die Prävalenz bei Männern höher ist als bei Frauen (141,0 bzw. 103,1 Millionen Menschen im Jahr 2020).

- Darüber hinaus wurden nach den von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlichten Daten in Mexiko im Jahr 2022 schätzungsweise 3.293 Eingriffe zur transluminalen Koronarangioplastie durchgeführt, verglichen mit 2.860 im Jahr 2021.

Darüber hinaus zeigen diese Geräte im Vergleich zur manuellen Kompression nach interventionellen Eingriffen eine deutliche Verbesserung der Blutstillung und Verkürzung der Erholungszeit. Solche Vorteile der Geräte treiben das Wachstum des Marktes voran.

Signifikante Produktvorteile Steigerung der Produktexpansion auf dem Markt

In den letzten Jahren haben die zunehmenden Vorteile von Gefäßverschlussgeräten gegenüber manuellen Kompressionstechniken zur Erzielung einer Blutstillung die Akzeptanz dieser Geräte in der medizinischen Praxis erheblich gesteigert. Diese Geräte ermöglichen eine Blutstillung, indem sie die Zugangsstelle innerhalb von 5 Minuten direkt ansprechen, im Vergleich zur manuellen Kompression, die mehr als 15 Minuten dauert.

Darüber hinaus können diese Geräte aufgrund der kürzeren Zeit bis zur Blutstillung und der Gehfähigkeit nach dem Eingriff auch kostengünstiger sein als die manuelle Kompression, sodass die Patienten noch am selben Tag entlassen werden können.

- Beispielsweise schätzte ein Studienmodell laut einem von den National Institutes of Health (NIH) im Jahr 2023 veröffentlichten Artikel potenzielle Einsparungen für den National Health Service auf bis zu 5,6 Millionen US-Dollar (4,5 Millionen Pfund) pro Jahr, wenn bei jedem Eingriff Gefäßverschlussgeräte anstelle manueller Kompression verwendet würden. Darüber hinaus ergab sich eine durchschnittliche Kostenersparnis von 218,9 USD (176 £) pro Eingriff für Verschlussvorrichtungen gegenüber der manuellen Kompression, hauptsächlich aufgrund weniger stationärer Aufenthalte.

Eine Reduzierung des Komplikationsrisikos, ein erhöhter Patientenkomfort, ein geringerer Pflegeaufwand und wirtschaftliche Vorteile verbessern somit die Gesamtergebnisse des Verfahrens und treiben so das Wachstum des Marktes voran.

EINHALTENDE FAKTOREN

Produktrückrufe im Zusammenhang mit Gefäßverschlussgeräten begrenzen das Marktwachstum

Trotz der vielfältigen Vorteile, die mit den Geräten und technologischen Fortschritten in diesem Bereich verbunden sind, wurden zahlreiche Produktrückrufe registriert. Darüber hinaus führen Unternehmen Produktrückrufe aufgrund häufiger Bedenken wie Sterilität oder Verpackungsproblemen durch, die ein Sicherheitsrisiko für Patienten darstellen können. Solche Szenarien behindern das Wachstum des Marktes.

- Im April 2022 kündigte die US-amerikanische Lebensmittel- und Arzneimittelbehörde beispielsweise den Rückruf des Produkts CELT ACD von Cardinal Health an. Es wurde berichtet, dass ein Benutzer versuchte, mit einem 6f-Celt-Gerät eine 6f-Arterienpunktion zu schließen, was unmittelbar nach dem Einsatz zur Bildung eines Hämatoms führte.

Solche Vorfälle könnten einen negativen Eindruck vom Produkt hinterlassen und das weltweite Marktwachstum für Gefäßverschlussgeräte in den kommenden Jahren beeinträchtigen.

Marktsegmentierungsanalyse für Gefäßverschlussgeräte

Nach Produkttypanalyse

Das Vorhandensein eines aktiven Kostenerstattungsschutzes trug zum Wachstum des Marktsegments für steckerbasierte Geräte bei

In Bezug auf den Produkttyp ist der globale Markt in steckerbasierte Geräte und Clip-basierte Geräte unterteilt.

Es wird erwartet, dass das Plug-basierte Segment im Jahr 2026 einen dominanten Marktanteil von 62,28 % halten wird. Das Plug-basierte Segment ist weiter unterteilt in Geräte auf Dichtmittel- oder Gelbasis und Kollagenplugs. Unter den stopfenbasierten Geräten hatte das Segment der Kollagenstopfen im Jahr 2024 einen bedeutenden Marktanteil. Kollagenstopfen oder Dichtungsmittel fördern die Gerinnselbildung und stellen eine physikalische Barriere zur Reduzierung von Blutungen dar, die häufig in Kombination mit anderen Verschlussmethoden eingesetzt werden. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und damit verbundenen minimalinvasiven Eingriffen trieb die Einführung dieser Geräte voran.

- Beispielsweise wurden im März 2024 den vom National Institute of Health veröffentlichten Daten zufolge in den USA jährlich mehr als 1,0 Millionen transkatheterbasierte Herz-Kreislauf-Eingriffe im gesamten Spektrum der interventionellen Kardiologie durchgeführt.

Darüber hinaus führen die zunehmenden Erstattungsmöglichkeiten und das Bewusstsein für die Einführung steckerbasierter Geräte zu einer zunehmenden Akzeptanz dieser Geräte bei den Patienten. Dies stärkt das Wachstum des Segments im Markt.

- Beispielsweise gab Japan Lifeline Co., Ltd. im Oktober 2023 bekannt, dass das VASCADE MVP, ein von Haemonetics hergestelltes Gefäßverschlussgerät für Oberschenkelvenen, Erstattungsschutz erhalten hat. Solche Initiativen fördern das Wachstum des Marktes.

Darüber hinaus hielt das Segment der Clip-basierten Geräte einen erheblichen Marktanteil. Das Segment der Clip-basierten Geräte ist weiter unterteilt in Nähgeräte und Clip-/Klammergeräte. Die Nahtgeräte der Clip-basierten Geräte hielten im Jahr 2024 einen bedeutenden Marktanteil.

Die durch Nähte vermittelten Geräte werden zum Verschluss großer Bohrungen nach minimalinvasiven Operationen wie zendovaskuläre Aneurysma-Reparatur (EVAR)und Transkatheter-Aortenklappenimplantation (TAVI). Darüber hinaus wird erwartet, dass zunehmende Partnerschaften und Einführungen von Clip-basierten Geräten durch große Marktteilnehmer das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

Nach TypAnalyse

Das passive Segment hielt aufgrund wachsender Forschungsaktivitäten den größten Anteil

Je nach Typ wird der Markt in passiv und aktiv unterteilt.

Es wird erwartet, dass das passive Segment im Jahr 2026 62,28 % des Marktes ausmachen wird. Passive Approximatoren umfassen Kollagenpfropfen und -versiegelungsmittel oder Geräte auf Gelbasis. Das Wachstum des Segments wird durch die zunehmenden Forschungs- und Entwicklungsaktivitäten wichtiger Akteure zur Einführung passiver Geräte auf dem Markt verstärkt, was das Wachstum des Segments auf dem Markt vorantreibt.

- Beispielsweise gab CyndRx im Juni 2022 den Beginn der Patientenrekrutierung in den USA für die klinische Studie SEAL TO HEAL bekannt. Ziel dieser Studie war es, die Sicherheit und Wirksamkeit des neuen Gefäßverschlussgeräts AbsorbaSeal 5.6.7F zu bewerten. Solche Fortschritte und klinischen Studieninitiativen wichtiger Akteure fördern das Wachstum des Marktsegments.

Darüber hinaus hält das aktive Segment einen beträchtlichen Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Die aktiven Approximatoren enthalten Vorrichtungen wie Nähte und Clip-vermittelte Vorrichtungen für Gefäßverschlüsse.

Das Wachstum des Segments ist auf die starken Bemühungen und die Zusammenarbeit zwischen wichtigen Akteuren bei der Entwicklung und Einführung neuer Clip-basierter Systeme zurückzuführen und dürfte das Marktwachstum im Prognosezeitraum vorantreiben.

Durch Access-Site-Analyse

Steigende Präferenz der Oberschenkelarterie für kardiovaskuläre Eingriffe aufgrund ihrer Größe und einfachen Zugänglichkeit, was zum Wachstum des Marktsegments führt

Basierend auf der Zugangsstelle wird der Markt in femorale, radiale und andere unterteilt.

Es wird erwartet, dass das Segment der femoralen Eingriffe den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 90,79 % leistet. Das Wachstum des Segments ist auf die zunehmende Zahl interventioneller kardiologischer Eingriffe wie Katheterisierungen zurückzuführen und darauf, dass die Oberschenkelarterie aufgrund ihrer Größe und einfachen Zugänglichkeit eine bevorzugte Zugangsstelle für eine Vielzahl kardiovaskulärer Eingriffe ist. Darüber hinaus wird erwartet, dass zunehmende behördliche Zulassungen für diese Geräte zum Verschluss von femoralen Zugangsstellen das Wachstum des Marktsegments ankurbeln werden.

- Beispielsweise gab Teleflex Incorporated im Mai 2022 die Health Canada-Zulassung für das MANTA-Gefäßverschlussgerät bekannt. Das Gerät ist für den Verschluss von femoralen arteriellen Zugangsstellen mit großem Durchmesser konzipiert. Diese Zulassung führte zu einer Ausweitung der Verfügbarkeit des MANTA-Geräts in Kanada und trug zum globalen Marktwachstum bei.

Darüber hinaus hatte das Segment der radialen Zugangsstandorte den zweithöchsten Anteil am Zugangsstandortsegment und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Das Wachstum des Segments ist auf die Bevorzugung radialer Zugangsstellen für viele kardiologische Eingriffe zurückzuführen, bei denen die Blutstillung durch manuelle Kompression erreicht wird.

Allerdings haben die mit der manuellen Kompression einhergehenden Komplikationen, wie z. B. blutende Hämatome, den Fokus der Forscher und Unternehmen auf die Entwicklung neuer und fortschrittlicher Geräte für die radiale Kompression verlagert. Daher könnten zunehmende Forschungsinitiativen wichtiger Marktteilnehmer zur Einführung von Geräten für radiale Zugangsstandorte das Wachstum des Segments im Prognosezeitraum vorantreiben.

- Beispielsweise kündigte Cordis im Mai 2019 die Einführung des RADIAL 360-Portfolios in den USA an. Das Portfolio umfasst eine Reihe von Produkten zur Erleichterung des transradialen Ansatzes (TRA) für interventionelle kardiologische Eingriffe, darunter das ZEPHYR-Gefäßkompressionsband, das Sicherheit, Komfort, Flexibilität und Einfachheit bietet, um eine dauerhafte Blutstillung zu erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment Krankenhäuser und ASCs führte den Markt anUmfangreiches Netzwerk an Einrichtungen

Basierend auf dem Endbenutzer ist der globale Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser und ASCs den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 75 % leistet. Das Wachstum des Segments ist auf die von der Regierung in entwickelten Ländern bereitgestellten Einrichtungen für bessere Krankenhausaufenthalte und effiziente Behandlungen zurückzuführen, die die Zahl der Krankenhauseinweisungen erhöht und die Nachfrage nach kardiologischen Eingriffen erhöht haben.

Die zunehmende Zahl von Patientenbesuchen und kardiologischen Eingriffen in Krankenhäusern hat zur Einführung dieser Geräte geführt und zum Wachstum des Marktsegments beigetragen.

- Nach Angaben des US-Gesundheitsministeriums vom April 2024 litten rund 13,0 Millionen Patienten, die Arztpraxen aufsuchten, an koronarer Atherosklerose und anderen chronischen ischämischen Herzerkrankungen.

- Darüber hinaus im Dezember 2022, so die Ambulante Chirurgie Center Association gibt es in den USA 6.200 Medicare-zertifizierte ASCs. Dies ist eine beträchtliche Anzahl von Krankenhäusern und ambulanten chirurgischen Zentren Es wird erwartet, dass die Zugänglichkeit fortschrittlicher Produkte wie Gefäßverschlussvorrichtungen für interventionelle Eingriffe verbessert wird.

Das Segment der Spezialkliniken hielt einen bedeutenden Marktanteil. Das Wachstum des Segments ist auf ein breites Leistungsspektrum mit modernsten Einrichtungen und Spezialinstrumenten für die Herzversorgung zurückzuführen. Darüber hinaus wird erwartet, dass die Einführung moderner Kliniken für die Herzversorgung das Wachstum des Segments im Prognosezeitraum vorantreiben wird.

- Beispielsweise eröffnete das Royal Melbourne Hospital (RMH) in Australien im Januar 2023 ein neues Herzkatheterlabor, was zu einem Anstieg des Patientenstroms und einer Verkürzung der Krankenhausaufenthaltsdauer für die Herzbehandlung führte.

Darüber hinaus hält das andere Segment einen erheblichen Marktanteil. Dieses Segment umfasst akademische und Forschungsinstitute. Es wird erwartet, dass die zunehmenden Forschungs- und Entwicklungsaktivitäten, die auf die Einführung fortschrittlicher Produkte mit weniger Komplikationen abzielen, das Wachstum des Segments im Prognosezeitraum vorantreiben werden.

REGIONALE EINBLICKE

Aufgrund der geografischen Lage ist der Markt für Gefäßverschlussgeräte in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,91 Milliarden US-Dollar aus, was 43,30 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,98 Milliarden US-Dollar erreichen. Es wird erwartet, dass die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die Zahl der damit verbundenen interventionellen kardiologischen Verfahren die Akzeptanz dieser Geräte in der Region steigern werden. Der US-Markt wird bis 2026 schätzungsweise 0,94 Milliarden US-Dollar erreichen.

- Beispielsweise wurden nach den von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) veröffentlichten Daten in Kanada im Jahr 2022 54.392 Eingriffe zur transluminalen Koronarangioplastie durchgeführt, verglichen mit 53.700 im Jahr 2021.

Darüber hinaus führen die Präsenz wichtiger Marktteilnehmer, fortschrittliche Forschungseinrichtungen mit strengen Regulierungsstandards und eine hochentwickelte Gesundheitsinfrastruktur in der Region zur Akzeptanz der Geräte in der Region und zur Aufrechterhaltung ihrer Dominanz auf dem Weltmarkt.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 0,57 Milliarden US-Dollar und eroberte damit 27,20 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,63 Milliarden US-Dollar prognostiziert. Das Vorhandensein einer fortschrittlichen Gesundheitsinfrastruktur und Einrichtungen mit hohen Pflegestandards dürfte die Akzeptanz dieser Geräte in der Region fördern. Der britische Markt wird bis 2026 schätzungsweise 0,10 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 schätzungsweise 0,13 Milliarden US-Dollar erreichen wird.

Darüber hinaus gibt es in der Region zunehmend Initiativen zur Verbesserung der Herzversorgung und zur Bereitstellung fortschrittlicher Einrichtungen für Patienten mit Herz-Kreislauf-Erkrankungen.

- Im Oktober 2023 ging Royal Philips beispielsweise eine Partnerschaft mit dem University Hospitals Sussex NHS Foundation Trust ein, um ein Herzkatheterlabor zu eröffnen, um die Diagnose von Herzerkrankungen für Menschen in Sussex zu verbessern. Solche Partnerschaften erhöhen die Zugänglichkeit und Produktakzeptanz dieser Geräte in der Region.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 0,42 Milliarden US-Dollar aus, was 19,80 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,46 Milliarden US-Dollar anwachsen. Das Wachstum der Region wird durch die wachsende geriatrische Bevölkerung und Änderungen des Lebensstils verstärkt, was zu einer erhöhten Zahl von Fällen im Zusammenhang mit Herz-Kreislauf-Erkrankungen führt. Die gestiegene Fallzahl gepaart mit einer steigenden Zahl interventioneller Operationen hat die Einführung dieser Verfahren in der Region vorangetrieben. Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 schätzungsweise 0,18 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 schätzungsweise 0,13 Milliarden US-Dollar erreichen.

Darüber hinaus wird erwartet, dass die zunehmende Zusammenarbeit zwischen den Hauptakteuren zur Weiterentwicklung der Herzversorgung in der Region das Wachstum der Region auf dem Markt vorantreiben wird.

- Im August 2022 ging GE Healthcare beispielsweise eine Partnerschaft mit Boston Scientific ein, um in Indien umfassende interventionelle Herzpflegelösungen anzubieten. Diese Zusammenarbeit zielte darauf ab, die weit verbreitete Krankheit zu bekämpfen, den Zugang zur Behandlung zu verbessern und die Herzversorgung für Patienten im Land zu verbessern. Es wird erwartet, dass solche Kooperationen die Produktakzeptanz in der Region steigern werden.

Lateinamerika und der Nahe Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,07 Milliarden US-Dollar 3,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,13 Milliarden US-Dollar und machte 6,30 % des weltweiten Umsatzes aus und wird im Jahr 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen. Regionen Lateinamerika und Naher Osten und Afrika hatte aufgrund der geringeren Akzeptanz dieser Geräte in der Region einen relativ geringen Marktanteil. Es wird jedoch erwartet, dass die zunehmende Zahl von Schlaganfall- und koronaren Herzkrankheiten zusammen mit steigenden Gesundheitsausgaben und strategischen Initiativen der Regionalregierung die Produktakzeptanz im Prognosezeitraum steigern wird.

- Beispielsweise startete die American Heart Association im Juni 2022 in Mexiko ein neues Implementierungswissenschaftsprogramm mit dem Ziel, die Diagnose und Behandlung von Herz-Kreislauf-Erkrankungen zu standardisieren und sich auf die Verbesserung der Patientenversorgung mit atherosklerotischen Herz-Kreislauf-Erkrankungen (ASCVD) zu konzentrieren – solche Initiativen, die zum Wachstum des Marktes in der Region führen.

WICHTIGSTE INDUSTRIE-AKTEURE

Eine starke geografische Präsenz gepaart mit fortschrittlichen Produktangeboten wichtiger Akteure trägt dazu bei, die Marktposition zu behaupten

Die Wettbewerbslandschaft des Marktes imitiert eine konsolidierte Struktur. Terumo Corporation, Abbott, Teleflex Incorporated und Haemonetics Corporation sind einige der bedeutenden Akteure, die einen zentralen Anteil des globalen Marktanteils halten. Aufgrund des Vorhandenseins robuster Produktportfolios, einer soliden geografischen Präsenz und strategischer Aktivitäten zur Weiterentwicklung des Produktangebots auf dem Markt.

- Beispielsweise gab die Terumo Corporation im Februar 2024 die Eröffnung ihrer neuen Produktionsstätte am Standort Caguas, Puerto Rico, bekannt. Ziel dieser Einrichtung war es, die gestiegene Nachfrage nach Angio-Seal-VCDs in der Region zu decken.

Zu den anderen prominenten Unternehmen zählen Cordis, Vivasure Medical Ltd., Vasorum Ltd., INVAMED und andere anteilsmäßig wichtige Akteure auf dem Weltmarkt. Es wird erwartet, dass die Präsenz diversifizierter Produkte mit Forschungs- und Entwicklungsinitiativen zur Markteinführung fortschrittlicher Produkte mit behördlicher Genehmigung ihre Marktpräsenz im Prognosezeitraum steigern wird.

LISTE DER TOP-UNTERNEHMEN FÜR GEFÄSSVERSCHLUSSGERÄTE:

- Terumo Corporation(Japan)

- Abbott (UNS.)

- Teleflex Incorporated(UNS.)

- Cordis (USA)

- Haemonetics Corporation (UNS.)

- Vasorum Ltd. (Irland)

- INVAMED (UNS.)

- Vivasure Medical Ltd. (Irland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE:

- Dezember 2023:Vivasure Medical Ltd. hat die ersten Patienten für die klinische ELITE-Studie zum PerQseal Elite rekrutiert. Ziel der multizentrischen einarmigen klinischen Studie war es, die Sicherheit und Wirksamkeit von PerQseal Elite zu bewerten.

- Oktober 2023:Die Terumo Corporation gab bekannt, dass ihre beiden hochmodernen Verschlussgeräte Angio-Seal VIP und Femoseal eine CE-Kennzeichnung erhalten haben.

- Februar 2023:Die Terumo Corporation hat Medeon Biodesign, Inc. mit dem Ziel übernommen, ihr Produktportfolio um Gefäßverschlussgeräte mit großem Durchmesser zu erweitern und das Geschäft mit interventionellen Zugangsgeräten auszubauen.

- September 2022:Die Haemonetics Corporation erhielt die CE-Kennzeichnung für ihre VASCADE-Gefäßverschlusssysteme und VASCADE MVP-venösen Gefäßverschlusssysteme.

- März 2021:Vasorum Ltd. erhielt von BGF eine Investition in Höhe von 6,49 Mio. USD. Die Investitionen wurden verwendet, um das Produktangebot des Unternehmens zu erweitern und die Einführung des CELT ACD auf dem US-Markt zu beschleunigen.

BERICHTSBEREICH

Der globale Marktbericht für Gefäßverschlussgeräte konzentriert sich auf einen Branchenüberblick und die Marktdynamik, wie z. B. Treiber, Einschränkungen, Chancen und Trends. Darüber hinaus bietet der Marktforschungsbericht Informationen zu technologischen Fortschritten und Preisanalysen der Produkte auf dem Markt. Darüber hinaus konzentriert sich die globale Marktanalyse auch auf die Prävalenz wichtiger Krankheiten, wichtige Branchenentwicklungen und neue Produkteinführungen auf dem Markt. Darüber hinaus wird im Bericht auch auf die Auswirkungen von COVID-19 eingegangen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 10,10 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Typ

|

|

|

Nach Zugriffsseite

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 2,11 Milliarden US-Dollar.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 0,91 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 10,10 % aufweisen.

Nach Produkttypsegment ist das Segment der steckerbasierten Geräte marktführend.

Die Region Nordamerika dominierte den Markt im Jahr 2025.

Die dazu beitragenden Faktoren, wie die steigende Zahl interventioneller kardiologischer Eingriffe gepaart mit erheblichen Produktvorteilen, sind die Schlüsselfaktoren für das Marktwachstum.

Die Einführung fortschrittlicher Produktangebote ist der wichtigste Trend auf dem Markt.

Terumo Corporation, Abbott, Teleflex Incorporated und Haemonetics Corporation sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 168

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf