Marktgröße, Marktanteil für gepanzerte Personentransporter (APC), Analyse der Kriegsauswirkungen zwischen Russland und der Ukraine und Branchenanalyse, nach Plattform (Kampffahrzeuge, Kampfunterstützungsfahrzeuge und unbemannte gepanzerte Bodenfahrzeuge), nach Antrieb (konventionell und elektrisch), nach Mobilität (auf Rädern und Ketten), nach System (Antriebssysteme, Strukturen und Mechanismen, Waffen- und Munitionskontrollsysteme, Gegenmaßnahmensysteme, Befehls- und Kontrollsysteme, Navigationssysteme, Beobachtungs- und Anzeigesysteme und andere), nach Lösung (Line Fit und Retrofit) und regi

WICHTIGE MARKTEINBLICKE

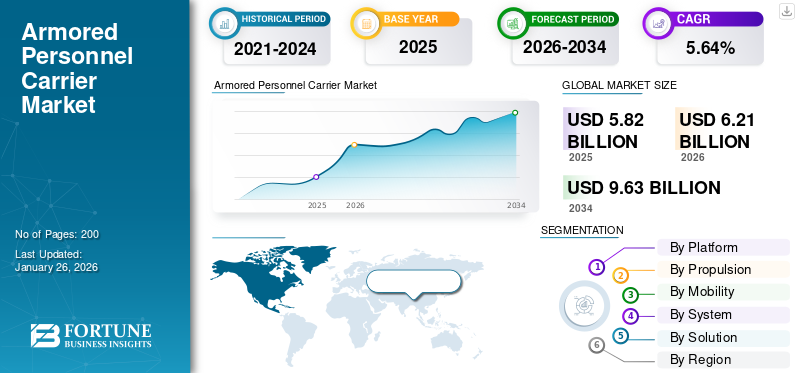

Die globale Marktgröße für gepanzerte Personentransporter (APC) wurde im Jahr 2025 auf 5,82 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 6,21 Milliarden US-Dollar im Jahr 2026 auf 9,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,64 % aufweisen. Europa dominierte den APC-Markt mit einem Marktanteil von 42,30 % im Jahr 2025.

Ein gepanzerter Personentransporter (APC) ist ein umfangreicher Typ eines gepanzerten Militärfahrzeugs, das für den Transport von Personal und Ausrüstung in Kampfgebieten konzipiert ist. Diese bieten Mobilität und Schutz und ermöglichen es den Truppen, sich schnell und sicher über das Schlachtfeld zu bewegen. Seit dem Ersten Weltkrieg sind APCs weltweit ein häufiger Bestandteil militärischer Ausrüstung.

APCs verfügen in der Regel über einen Schutz gegen Kleinwaffenfeuer und Artilleriefeuer. Rüstungen bestehen normalerweise aus Stahl oderAluminium. Einige APCs sind mit CBRN-Schutz (chemischer, biologischer, radiologischer und nuklearer Schutz) ausgestattet. Mobilitäts-APCs sind für den Einsatz in verschiedenen Gelände- und Wetterbedingungen konzipiert. Die meisten davon bieten Platz für bis zu 10–20 Soldaten und ihre Ausrüstung. Darüber hinaus können bewaffnete APCs mit leichten, allgemeinen oder schweren Maschinengewehren, automatischen Granatwerfern oder Raketensystemen zur Selbstverteidigung ausgestattet sein und so Bodenoperationen unterstützen. Im Vergleich zu Infanterie-Kampffahrzeugen (IFVs) verfügen APCs über eine geringere Bewaffnung und sind nicht für die direkte Feuerunterstützung im Gefecht ausgelegt.

Der globale Markt für gepanzerte Personentransporter (APC) ist durch erhebliches Wachstum und Wettbewerb zwischen mehreren Hauptakteuren gekennzeichnet. Die wichtigsten in diesem Sektor tätigen Unternehmen sind BAE Systems, General Dynamics Corporation, Lockheed Martin und andere. Diese Unternehmen beschäftigen sich mit der Entwicklung fortschrittlicher Technologien für APCs und konzentrieren sich dabei auf Verbesserungen des Panzerschutzes, der Mobilität und der Anpassungsfähigkeit an verschiedene militärische Anforderungen. Beispielsweise haben BAE Systems und Patria in neue Panzerungssysteme investiert, während General Dynamics und Rheinmetall große Regierungsaufträge erhalten, um stabile Einnahmequellen zu gewährleisten.

Die COVID-19-Pandemie hatte einen mehrstufigen Einfluss auf die WeltMarkt für gepanzerte Fahrzeuge, die sich auf verschiedene Volkswirtschaften auswirken. Während die Pandemie zunächst zu Produktionsverzögerungen und Unterbrechungen der Lieferkette führte, haben die Widerstandsfähigkeit des Verteidigungssektors, erhöhte Ausgaben und strategische Initiativen zur allmählichen Erholung und zum Wachstum des Marktes beigetragen. Auch der Produktionsbetrieb war stark betroffen, da die Hersteller von Automobilkomponenten, Teilen und Montagelinien negative Auswirkungen hatten. Die Unternehmen standen vor logistischen Herausforderungen, Arbeitskräftemangel aufgrund von Lockdowns und Beschränkungen sowie reduzierten Betriebskapazitäten, was das Funktionieren des Marktes beeinträchtigte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER MARKT FÜR GEPANZERTE PERSONENTRÄGER (APC) WICHTIGE ERKENNTNISSE

Marktgröße und Prognose:

- Marktgröße 2025: 5,82 Milliarden US-Dollar

- Marktgröße 2026: 6,21 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,63 Milliarden US-Dollar

- CAGR: 5,64 % von 2026–2034

Marktanteil:

- Nordamerika hielt im Jahr 2025 mit 8,88 % den größten Marktanteil.

Wichtige Länder-Highlights:

- Kanada: Lieferung von 1.140 Roshel Senator APCs an die Ukraine.

- USA: Lieferung von Strykers und 200 M113-APCs an die Ukraine.

- Indien: Unterzeichnung eines Vertrags über 144,79 Millionen US-Dollar für 1.300 leichte Spezialfahrzeuge im Jahr 2021.

- Indonesien: Beginn der lizenzierten Produktion von Harimau MMWT-Panzern im Jahr 2023.

- Ägypten: Unterzeichnete einen Vertrag über 500 T-90MS-Panzer mit Russland im Jahr 2022.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Russland-Ukraine-Krieg hat das Wachstum des Marktanteils gepanzerter Personentransporter (APC) erheblich beeinflusst und sowohl die Notwendigkeit als auch die Herausforderungen verdeutlicht, die mit diesen Fahrzeugen in der modernen Kriegsführung verbunden sind. APCs sind für den Transport von Truppen auf dem Schlachtfeld von entscheidender Bedeutung und schützen sie vor Kleinwaffenfeuer, Artilleriegranaten und Raketensplittern.

Die Ukraine hat im Rahmen der internationalen Hilfe APCs aus verschiedenen Ländern erhalten. Kanada hat 1.140 Roshel Senator APCs an die Ukraine geliefert, was sie zu einem der am häufigsten verwendeten Panzerfahrzeugmodelle im Konflikt macht. Diese Fahrzeuge waren jedoch mit betrieblichen Herausforderungen konfrontiert und erwiesen sich Berichten zufolge in der Nähe der Front als weniger effektiv, wobei einige beschädigt oder zerstört wurden.

Die USA haben Stryker-APCs in die Ukraine transferiert, aber ihre Leistung im Kampf war enttäuschend. Bis Mitte 2024 wurden Dutzende Strykers zerstört. Diese auf einer Plattform aus den 1970er Jahren basierenden APCs waren für Konflikte geringer Intensität gedacht und erwiesen sich als ungeeignet für umfassende Schlachten gegen einen gut ausgerüsteten Feind. Die USA genehmigten die Lieferung von 200 M113-APCs an das ukrainische Militär. Das US-Militär unterhält in Europa Bestände dieser APCs und ihrer Ersatzteile.

Der Konflikt hat die Anfälligkeit älterer APC-Modelle gegenüber modernen Bedrohungen, einschließlich bewaffneter Drohnen und präzisionsgelenkter Artillerie, deutlich gemacht. Dies veranlasst Länder wie Indien, dringend Ersatz für ihre alternden Flotten gepanzerter Kampffahrzeuge zu suchen. Der Krieg hat die Notwendigkeit gepanzerter Fahrzeuge in der modernen Kriegsführung deutlich gemacht.

Markttrends für gepanzerte Personentransporter

Fortschritte in der Elektrotechnologie für APCs haben sich als wichtiger Trend auf dem Markt herausgestellt

Die Hybrid-Elektroantriebssysteme verbessern die geräuschlose Bewegung von Militärfahrzeugen und bieten gleichzeitig potenzielle militärische Vorteile, indem sie den Lärm reduzieren und die Tarnfähigkeiten verbessern. Die Hybridtechnologie wird letztendlich die Abhängigkeit des Militärs von fossilen Brennstoffen verringern und zu verschiedenen technologischen und operativen Fortschritten führen.

- Im Januar 2022 erhielt die University of Wisconsin einen Auftrag der US-Armee, die Integration von Hybridantriebssträngen in die Flotte zu untersuchen. Darüber hinaus wird erwartet, dass das elektrische Light Reconnaissance Vehicle (eLRV) der US-Armee vor der vollständigen Elektrifizierung mit einem Hybridsystem ausgestattet wird. Darüber hinaus stellte Oshkosh Defense im Januar 2022 sein elektrisches Militärfahrzeug eJLTV vor, ein Hybridfahrzeug für den Truppentransport.

Steigende Nachfrage nach energieeffizienten Produktionsprozessen, zunehmende Sicherheitsbedenken, der Bedarf an Softwaresystemen, die Komponentenausfälle vorhersagen können, veränderte Arbeitskräftedynamik, zunehmende Bedeutung der Einhaltung gesetzlicher Vorschriften und die Implementierung von APCs für manuell nicht kontrollierbare Prozesse treiben das Wachstum des APC-Marktes voran.

Die Industrie priorisiert APC-Systeme, um umfassende Steuerungs- und Optimierungsanforderungen zu erfüllen und die Effizienz und Präzision bei der Steuerung von Prozessvariablen zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die weltweit zunehmende asymmetrische Kriegsführung trägt zur Marktexpansion bei

Bei der asymmetrischen Kriegsführung verfügen die beteiligten Parteien oder Staaten über ungleiche militärische Mittel, was dazu führt, dass die schwächere Seite unkonventionelle Waffen und Strategien einsetzt, um die Schwächen ihres Gegners auszunutzen. In den letzten zehn Jahren haben politische Instabilität sowie wirtschaftliche, religiöse und soziokulturelle Herausforderungen die asymmetrische Kriegsführung verschärft. Dadurch wurde es staatlichen Stellen ermöglicht, Kampffahrzeuge einzusetzen, um sich vor Angriffen von Terroristen/Rebellen zu schützen und sie vor Angriffen aus der Luft und mit Sprengstoff zu schützen.

Darüber hinaus verfügen diese Fahrzeuge über Turmgeschützsysteme, die für Einsätze zur Aufstandsbekämpfung konzipiert sind. Beispielsweise setzte Indien im Dezember 2024 APCs bei seinen Operationen gegen Naxaliten in Ostindien ein. Folglich wird erwartet, dass der Aufschwung der asymmetrischen Kriegsführung zu einem Anstieg von APCs auf der ganzen Welt führen wird.

Steigende Nachfrage nach Militärfahrzeugen der nächsten Generation, die mit fortschrittlichen Waffensystemen ausgestattet sind, um das Marktwachstum anzukurbeln

Weltweit nehmen Konflikte, Terrorismus und kriegerische Aktivitäten zu. Diese Zunahme von Gewalt und grenzüberschreitenden Aktivitäten zwischen asiatischen Staaten und anderen Gebieten hat dazu geführt, dass bestimmte Länder ihre militärischen Fähigkeiten ausbauen. Regierungen auf der ganzen Welt nutzen moderne Kampfpanzer (MBTs), Light-Protected Vehicles (LPVs), Infanterie-Kampffahrzeuge (IFVs) und verschiedene andere Fahrzeuge, um ihre Streitkräfte zu stärken und zu unterstützen. Folglich könnte dieser Faktor das Marktwachstum im gesamten Prognosezeitraum vorantreiben.

Darüber hinaus legen Entwicklungsländer großen Wert auf hochentwickelte Waffensysteme, den Einsatz von Fahrzeugen zum Schutz vor verschiedenen Bedrohungen und treiben das Wachstum des Marktes für gepanzerte Personentransporter (APC) voran. Beispielsweise entschied sich die Königliche Niederländische Armee im September 2021 für BAE Systems und beauftragte das Unternehmen mit einem Mid-Life-Upgrade-Projekt für den CV9035NL sowie der Weiterentwicklung des CV90 MkIV. Im Rahmen dieses Programms stellte das Unternehmen ein neues Turmdesign bereit. Der Gesamtwert des Vertrags betrug rund 500 Millionen US-Dollar.

MARKTBEGRENZUNGEN

Ausfälle elektrischer und mechanischer Systeme behindern die Marktexpansion

APCs sind anfällig für mechanische Belastungen beim Überqueren unwegsamen Geländes und logistische Belastungen durch verschiedene Einsätze. Diese Fahrzeuge erfordern eine regelmäßige Wartung, um ordnungsgemäß zu funktionieren und Fehlfunktionen zu vermeiden. Es gibt Probleme bei der Fahrzeugwartung und bei Fahrzeugausfällen, einschließlich der Tatsache, dass eine regelmäßige Wartung für Autos von entscheidender Bedeutung ist. Es umfasst die regelmäßige Kontrolle, Schmierung, Reinigung und den Austausch verschlissener Komponenten. Allerdings ist der Unterhalt des Fahrzeugs teurer als bei normalen Gebrauchtfahrzeugen.

Darüber hinaus können bei Automobilen mechanische, elektrische und strukturelle Probleme auftreten. Zu den häufigsten Fehlerarten gehören Motor-, Getriebe-, Federungs- und Panzerungsprobleme. Darüber hinaus können die Auswirkungen einer Fehlfunktion eines Fahrzeugs von erfolglosen Einsätzen bis hin zu Todesfällen reichen. Es ist wichtig, sicherzustellen, dass alle Fahrzeuge gut gewartet und regelmäßig überprüft werden, um die Wahrscheinlichkeit von Pannen zu verringern. All diese Aspekte behindern das Marktwachstum.

SEGMENTIERUNGSANALYSE

Nach Plattform

Kampffahrzeuge dominieren den Markt aufgrund des wachsenden Bedarfs an Initiativen zur Mechanisierung und Modernisierung der Infanterie

Basierend auf der Plattform wurde der Markt in Kampffahrzeuge, Kampfunterstützungsfahrzeuge und unbemannte gepanzerte Bodenfahrzeuge unterteilt.

Es wird erwartet, dass das Segment der Kampffahrzeuge mit einem weltweiten Anteil von 55,53 % im Jahr 2026 den Markt anführen wird. Das Wachstum dieses Segments ist auf den aktuellen und zukünftigen Bedarf an Initiativen zur Mechanisierung und Modernisierung der Infanterie in Entwicklungs- und Industrieländern auf der ganzen Welt zurückzuführen. Beispielsweise wurde im Juli 2022 nach Angaben des Ständigen Büros für Strukturierte Zusammenarbeit (PESCO) der Europäischen Union (EU) eine Initiative von EU-Mitgliedstaaten, darunter Italien, Finnland und der Slowakei, gestartet, um FDT&E eines gemeinsamen Prototyps für die Entwicklung von Infanterie-Kampffahrzeugen, amphibischen Angriffsfahrzeugen und einem leichten APC durchzuführen. Die gemeinsame Prototypenplattform zielte darauf ab, schnellere Kampfeinsatzmanöver, ISR-Aktivitäten, logistische Unterstützung, Kampfunterstützung, Befehls- und Kontrollfunktionen sowie medizinische Hilfe zu ermöglichen. Es wird auch dazu beitragen, die Interoperabilität zwischen den Streitkräften der EU-Mitgliedstaaten sicherzustellen.

Das Segment der unbemannten gepanzerten Bodenfahrzeuge wird im Prognosezeitraum das am schnellsten wachsende Segment sein. Diese unbemannten Fahrzeuge können in gefährlichen Umgebungen eingesetzt werden und werden zu Verteidigungszwecken eingesetzt. Folglich wird der Sektor schneller wachsen, da der Bedarf an der Entwicklung und Nutzung unbemannter Militärfahrzeuge steigt.

Es wird erwartet, dass der Sektor der Kampfunterstützungsfahrzeuge im gesamten Prognosezeitraum aufgrund seiner Feuerunterstützung, vielfältigen Einsatzunterstützung und zusätzlichen Funktionalitäten moderat wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Antrieb

Zunehmende Kämpfe und Kriegsführung förderten das Wachstum des konventionellen Segments

Nach dem Antrieb ist der Markt in konventionelle und elektrische Antriebe unterteilt.

Das konventionelle Segment wird im Jahr 2026 einen Marktanteil von 85,72 % ausmachen, angetrieben durch militärische Modernisierungsinitiativen, einschließlich der elektrischen Antriebstechnologie, den anhaltenden Russland-Ukraine-Konflikt und sich verschiebende Beschaffungsprioritäten aufgrund zunehmender Kämpfe, Kriege und globaler Unruhen. Beispielsweise lieferten Nadicorp Holdings Sdn Bhd und Nurol Makina im April 2022 20 Ejder Yalcin 4x4-Rad-APCs an das Kontingent des malaysischen Bataillons 850-5 (MALBATT 850-5) innerhalb der Interimstruppe der Vereinten Nationen im Libanon (UNIFIL). Diese APCs waren mit der ASELSAN Stabilized Advanced Remote Weapon Platform (SARP) und der Remote Weapon Station (RWS) ausgestattet.

Es wird erwartet, dass das Elektrosegment im Prognosezeitraum mit der höchsten CAGR wachsen wird. Viele OEMs haben Hybridfahrzeuge gründlich untersucht, um den ständig steigenden Emissions- und Kraftstoffeffizienzvorschriften in den USA, Europa und Asien gerecht zu werden. Darüber hinaus sind hybride Antriebsstrangelemente, einschließlich Leistungselektronik undElektromotorAntriebe haben sich als Methode zur Verbesserung der Energieeffizienz und Marktpräsenz von Fahrzeugen im geplanten Zeitraum herausgestellt.

- Beispielsweise beabsichtigten die US-Armee und das Verteidigungsministerium im April 2022, ihren Bestand an Bodenfahrzeugen durch die Einführung elektrischer und hybridelektrischer Antriebstechnologien zu überarbeiten. Darüber hinaus hat die US-Armee hybridelektrische Versionen von Humvees und Joint Light Tactical Vehicles evaluiert. Darüber hinaus erklärte General Motors seinen Plan, 35 Milliarden US-Dollar in modernste Fahrzeugtechnologie zu investieren, darunter Energie- und Antriebssysteme für Elektroautos.

Durch Mobilität

Wachsender Bedarf an Mobilität auf Rädern bei Grenzschutzaktivitäten, um das Segmentwachstum voranzutreiben

Basierend auf der Mobilität wurde der Markt in Rad- und Kettensegmente unterteilt.

Das Radsegment dominierte den Markt mit einem Marktanteil von 73,99 % im Jahr 2026 und wird im Prognosezeitraum voraussichtlich wachsen. Dies ist vor allem auf seine Nützlichkeit bei Spezialoperationen, Truppeneinsätzen, Grenzpatrouillenaktivitäten, Kampfunterstützungsaufgaben wie Führung und Kontrolle sowie medizinischer Hilfe für Streitkräfte zurückzuführen. Der erhöhte Bedarf an 4X4-LAVs für Geheimdienst-, Überwachungs-, Aufklärungs- (ISR) und Transportzwecke wird auf die gestiegenen Anforderungen des Militärs zurückgeführt. Beispielsweise entwickelte die China North Industries Group Corporation (NORINCO) im Mai 2020 Militärfahrzeuge mit vier Rädern, die aus der Luft abgeworfen werden können, und nahm ihren Einsatz bei der chinesischen Luftwaffe auf. Die überwachte Kategorie wird aufgrund der zunehmenden Beschaffung von Kampfpanzern und Fahrzeugen, die in anspruchsvollen Landschaften eingesetzt werden, ein erhebliches Wachstum verzeichnen.

Es wird prognostiziert, dass das Raupensegment im Prognosezeitraum mit einer stetigen Wachstumsrate wachsen wird. Führende OEMs konzentrieren sich auf die herkömmliche Bedeutung langsam fahrender, schwer gepanzerter Militärfahrzeuge und entwickeln sich zu primären Plattformen, die leichter, schneller, wendiger, kraftstoffeffizienter und für Einsätze mit hoher Geschwindigkeit ausgelegt sind. Sie konzentrieren sich auch auf Plattformen, die sich effektiv in den Entscheidungszyklus des Feindes einfügen und durch Agilität, Geländezugang und taktische Anpassungsfähigkeit eine verbesserte Überlebensfähigkeit bieten. Diese Elemente werden das Segmentwachstum im Prognosezeitraum vorantreiben.

Nach System

Das Segment Antriebssysteme wird aufgrund des steigenden Bedarfs an anspruchsvollen Antriebssystemen dominieren

Basierend auf dem System ist der Markt in Antriebssysteme, Strukturen und Mechanismen, Waffen- und Munitionskontrollsysteme, Gegenmaßnahmensysteme, Befehls- und Kontrollsysteme, Navigationssysteme, Beobachtungs- und Anzeigesysteme und andere unterteilt.

Das Segment Antriebssysteme dominierte den Markt mit einem Anteil von 21,75 % im Jahr 2026 und wird voraussichtlich von 2026 bis 2034 das am schnellsten wachsende Segment sein. Der steigende Bedarf an hochentwickelten Antriebssystemen durch Streitkräfte verschiedener Länder treibt die Expansion dieses Segments auf dem Markt voran. Hinzu kommt die steigende Nachfrage nach Starkem und Belastbarem Dieselmotorenträgt ebenfalls zum Segmentwachstum bei. Auch der Bedarf an Turbinentriebwerken steigt aufgrund der Modernisierungsbemühungen bei Kampfpanzern.

Befehls- und Kontrollsysteme werden einen erheblichen Anstieg erfahren, da die Nachfrage nach autonomen Bodensystemen steigt. Befehls- und Kontrollsysteme (C2) in APCs sind entscheidend für die Verbesserung der Kommunikation auf dem Schlachtfeld, des Situationsbewusstseins und der betrieblichen Effizienz. Diese Systeme integrieren fortschrittliche Technologien, um eine nahtlose Koordination zwischen Militäreinheiten sicherzustellen.

Durch Lösung

Wachsender Bedarf, die Beschaffung durch lizenzierte Produktion in Schwellenländern anzukurbeln, um zum Wachstum des Retrofit-Segments beizutragen

Basierend auf der Lösung wird der Markt in Retrofit und Line Fit unterteilt.

Das Retrofit-Segment dominierte den Markt im Jahr 2024 und wird im Prognosezeitraum voraussichtlich wachsen. In Entwicklungsländern steigt die Nachfrage nach Lizenzproduktion. Die meisten Länder verlassen sich auf Fertigungstrends statt auf die Beschaffung von ausländischen OEMs oder Regierungen und fördern so das produktive Wachstum im gesamten Prognosezeitraum.

Beispielsweise war PT Pindad im September 2023 für das Lizenzprodukt von 18 Harimau ultramodernen mittelschweren Panzern (MMWT) (FNSS Kaplan MT MMWT) für die indonesische Armee verantwortlich. PT Pindad begann im Jahr 2022 mit der Auslieferung des Harimau MMWT, der über einen CMI Cockerill 3105-Turm und ein 105-mm-L-53-CV-Gewehr mit einem zulässigen Gesamtgewicht von 35 Tonnen verfügt.

Darüber hinaus verbessern Entwicklungsländer ihre Fahrzeuge mit innovativen Systemen, um in der Kriegsführung voranzukommen. Die US-Armee gibt beispielsweise an, dass die befestigte Einheit, Strategen und Forscher Technologieprototypen entwickeln, die im Rahmen der ATLAS-Initiative (Advanced Targeting and Lethality Back System) hergestellt werden.

Das Line-Fit-Segment im Markt für gepanzerte Personentransporter bezieht sich auf Fahrzeuge, die mit vorinstallierten Funktionen und Fähigkeiten hergestellt und geliefert werden, im Gegensatz zu nachgerüsteten oder modernisierten Fahrzeugen. Dieses Segment ist für Streitkräfte von Bedeutung, die nach modernen, einsatzbereiten Lösungen suchen. Das Line-Fit-Segment im APC-Markt wächst aufgrund zunehmender globaler Sicherheitsbedenken, technologischer Innovationen und Modernisierungsbemühungen von Militärs weltweit. In diesem Segment liegt der Schwerpunkt auf der Lieferung gebrauchsfertiger Fahrzeuge, die mit modernsten Funktionen für vielfältige betriebliche Anforderungen ausgestattet sind. Es wird erwartet, dass dieses Segment im Jahr 2025 73 % des Marktanteils erobern und im Prognosezeitraum (2025–2032) eine jährliche Wachstumsrate von 6 % verzeichnen wird.

Regionaler Ausblick auf den Markt für gepanzerte Personentransporter

Der globale Markt für gepanzerte Personentransporter ist je nach Region in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt.

Europa

Europe Armored Personnel Carrier (APC) Marke Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa verzeichnete im Jahr 2025 eine Marktgröße von 2,46 Milliarden US-Dollar und eroberte 42,30 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,62 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region im gesamten Prognosezeitraum ein stetiges Wachstum verzeichnen wird. Angesichts des anhaltenden Konflikts zwischen Russland und der Ukraine steigt neben den Regionen auch der Bedarf an Kampfpanzern für APCs. Russland dürfte im Jahr 2025 einen Wert von 1,18 Milliarden US-Dollar haben. Darüber hinaus wird erwartet, dass die aktuelle Fahrzeugpalette, die in die nächste Fahrzeuggeneration übergehen soll, die Marktexpansion vorantreiben wird. Beispielsweise erteilte Rheinmetall BAE Systems Land (RBSL) Curtiss-Wright im Mai 2022 einen Auftrag zur Lieferung des Turret Drive Servo System (TDSS) für den kommenden Kampfpanzer Challenger 3 der britischen Armee. Schätzungen zufolge wird Deutschland im Jahr 2025 einen Wert von 0,143 Milliarden US-Dollar haben, während Frankreich im selben Jahr voraussichtlich einen Wert von 0,23 Milliarden US-Dollar haben wird. Der britische Markt wird bis 2026 einen Wert von 0,17 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,18 Milliarden US-Dollar haben wird.

Naher Osten

Der Nahe Osten und Afrika trug im Jahr 2025 37,67 % zum Weltmarkt bei, mit einer Bewertung von 2,19 Milliarden US-Dollar, und wird im Jahr 2026 voraussichtlich 2,35 Milliarden US-Dollar erreichen, was auf bedeutende Beitragszahler wie NIMR Automotive LLC, Koç Holding A.Ş., BMC Otomotiv Sanayi ve Ticaret A.S., STREIT Group, International Armored Group (IAG) und Arab Organization for Industrialization zurückzuführen ist (AOI) und EDGE Group. Seit 2018 haben die Türkei, die Vereinigten Arabischen Emirate, Saudi-Arabien und andere ihre Verteidigungsbudgets für im Inland hergestellte APCs erhöht. Die Türkei dürfte im Jahr 2025 einen Marktwert von 0,37 Milliarden US-Dollar erreichen, während Ägypten im selben Jahr schätzungsweise 0,23 Milliarden US-Dollar erreichen wird.

Afrika

Es wird erwartet, dass der afrikanische Markt im Jahr 2025 den drittgrößten Marktanteil im Wert von 0,79 Milliarden US-Dollar halten wird. Der APC-Markt erwirtschaftet im MBT-Sektor weniger Gewinn. Zunehmende Beschaffungsinitiativen aus Südafrika, Ägypten und anderen Ländern dürften das Marktwachstum weltweit steigern. Im April 2022 unterzeichnete das ägyptische Verteidigungsministerium einen Vertrag mit dem russischen Staatsunternehmen Uralvagonzavod (UVZ) über die regelmäßige Lieferung von 500 T-90MS-Kampfpanzern nach Ägypten, wobei Uralvagonzavod eine Anlage zur Montage der Panzer aus aus Russland importierten Teilen errichten wird.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,29 Milliarden US-Dollar geschätzt und machte 4,91 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,3 Milliarden US-Dollar erreichen. Die lateinamerikanischen Länder setzen die Modernisierungsbemühungen der Streitkräfte fort. Die zunehmenden Probleme im Zusammenhang mit dem illegalen Drogenhandel, dem militanten Terrorismus sowie der wirtschaftlichen und sozialen Ungleichheit haben zu anhaltender Gewalt geführt und eine Nachfrage nach diesen Fahrzeugen in der Region geschaffen. Die Anschaffung eines APC für den militärischen Truppeneinsatz in städtischen Gebieten Lateinamerikas wird das Marktwachstum steigern.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,52 Milliarden US-Dollar aus, was 8,88 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar erreichen. Die Präsenz wichtiger Unternehmen, darunter General Dynamics Corporation, Textron Systems, Oshkosh Defence und andere, treibt das Marktwachstum in Nordamerika voran. Der US-Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,5 Milliarden US-Dollar haben. Bis 2026 wird der US-Markt einen Wert von 0,55 Milliarden US-Dollar haben.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 0,36 Milliarden US-Dollar aus, was 6,24 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,36 Milliarden US-Dollar anwächst. Es wird prognostiziert, dass die Region Asien-Pazifik im Prognosezeitraum ein deutliches Wachstum verzeichnen wird, das auf steigende Verteidigungsausgaben von Ländern wie Indien, China, Südkorea, Japan und anderen zurückzuführen ist. Zunehmender Terrorismus, transnationale Konflikte und politische Unruhen haben zu Kämpfen in asiatischen Ländern geführt und die Marktexpansion vorangetrieben. Der chinesische Markt soll im Jahr 2025 einen Wert von 0,13 Milliarden US-Dollar haben. Beispielsweise schloss das indische Verteidigungsministerium im März 2021 einen Vertrag über 144,79 Millionen US-Dollar mit Mahindra Defence Systems Ltd (MDSL) über die Lieferung von 1.300 leichten Spezialfahrzeugen an die indische Armee. Darüber hinaus erhält das Light Tactical Vehicle, ein hochentwickeltes taktisches Fahrzeug, das mittlere Maschinengewehre, automatische Granatwerfer und Panzerabwehrraketen transportieren kann, die Zulassung für den Einsatz durch verschiedene Kampfeinheiten. Der japanische Markt wird bis 2026 einen Wert von 0,04 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 0,16 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,04 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Hauptakteure auf dem Markt konzentrieren sich auf die Entwicklung von Militärfahrzeugen und deren Design

Der Markt für gepanzerte Personentransporter (APC) umfasst zahlreiche Hersteller, die sich mit der Entwicklung und Konstruktion von Militärfahrzeugen befassen. Diese Akteure konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Produkte und den Aufbau solider Beziehungen zu Regierungen in Industrie- und Schwellenländern.

Zu diesen Teilnehmern zählen unter anderem General Dynamics Corporation, BAE Systems und Rheinmetall AG. Im Februar 2021 lieferte der indische Premierminister den Arjun-Kampfpanzer Mark-1A (MK-1A) an die indische Armee, der von der Defence Research and Development Organization (DRDO) entwickelt wurde. Der Arjun MBT Mk IA bietet hervorragende Mobilität, herausragende Feuerkraft, außergewöhnlichen Schutz und Komfort für die Besatzung.

Liste der wichtigsten gepanzerten Personentransportunternehmen im Profil

- NORINCOGROUP.com Inc. (China)

- Oshkosh Defense, LLC (USA)

- Otokar(Truthahn)

- Rheinmetall AG(Deutschland)

- Krauss-Maffei Wegmann GmbH (Deutschland)

- Denel SOC Ltd (Südafrika)

- IVECO DEFENCE VEHICLES (Italien)

- BAE Systems (Großbritannien)

- General Dynamics Corporation (USA)

- Textron-Systeme(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2024 –Das polnische Verteidigungsministerium hat einen Vertrag über die Beschaffung von 80 Rad-APCs vom Typ Rosomak-L für sein Militär abgeschlossen. Die auf rund 4,3 Milliarden PLN (nahe 1,2 Milliarden US-Dollar) geschätzte Vereinbarung umfasst ein komplettes Paket an logistischen Hilfs- und Schulungsdienstleistungen.

- Oktober 2024 –Das rumänische Verteidigungsministerium beauftragte das türkische Unternehmen Otokar mit der Lieferung von mehr als 1.000 leicht gepanzerten taktischen Militärfahrzeugen an die rumänische Armee. Im Rahmen des Vertrags über 934 Millionen US-Dollar (ohne Mehrwertsteuer) werden insgesamt 1.059 leichte gepanzerte taktische Radfahrzeuge vom Typ Cobra II geliefert.

- Mai 2024 –Imco Industries gab einen Deal mit dem israelischen Verteidigungsministerium im Wert von 105,6 Millionen US-Dollar bekannt. Der langfristige Vertrag überträgt Imco die Verantwortung für die Entwicklung und Lieferung elektrischer Systeme und Subsysteme für die gepanzerten Fahrzeuge der israelischen Streitkräfte (IDF), zu denen der Merkava-Panzer sowie die gepanzerten Personentransporter Namer und Eitan gehören.

- März 2024 –Die US-Armee erteilte BAE Systems einen Auftrag über 754,3 Millionen US-Dollar für zusätzliche gepanzerte Mehrzweckfahrzeuge (AMPVs), die veraltete gepanzerte M113-Personentransporter ersetzen sollen. Die am Mittwoch bekannt gegebene Vereinbarung sieht einen voraussichtlichen Liefertermin im Februar 2027 vor.

- Januar 2023–Oshkosh Defence, eine Tochtergesellschaft, die sich vollständig im Besitz der Oshkosh Corporation befindet, erklärte, dass das israelische Verteidigungsministerium (IMOD) Oshkosh Defence mit der Herstellung der APC-Rümpfe für die israelischen Streitkräfte beauftragt habe. Im Rahmen dieses Vertrags mit einem Wert von mehr als 100 Millionen US-Dollar wird Oshkosh Defense Hunderte von Eitan-APC-Hauptkörpern herstellen.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Marktanalyse und betont kritische Faktoren wie Top-Unternehmen, Produktkategorien und Hauptanwendungen. Darüber hinaus bietet der Bericht einen Überblick über den Markt und hebt wichtige Branchentrends und -entwicklungen hervor. Neben den oben genannten Faktoren enthält der Bericht verschiedene Elemente, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,64 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Durch Antrieb

|

|

|

Durch Mobilität

|

|

|

Durch Lösung

|

|

|

Nach System

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights betrug die Marktgröße im Jahr 2025 5,82 Milliarden US-Dollar und wird bis 2034 voraussichtlich 9,63 Milliarden US-Dollar erreichen.

Mit einer CAGR von 5,64 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Radsegment dominierte den Markt im Jahr 2025.

Welche Region hatte im Jahr 2025 den höchsten Marktanteil?

Zu den Top-Playern auf dem Markt zählen General Dynamics Corporation, BAE Systems und Rheinmetall AG.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf