Marktgröße, Anteil und Branchenanalyse für Gleitadditive, nach Typ (Fettamide, Wachse, auf Silikonbasis und andere), nach Anwendung (Verpackungsfolien, Nichtverpackungsfolien, Kunststoffmischung und -verarbeitung, Beschichtungen und Tinten und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Gleitadditive

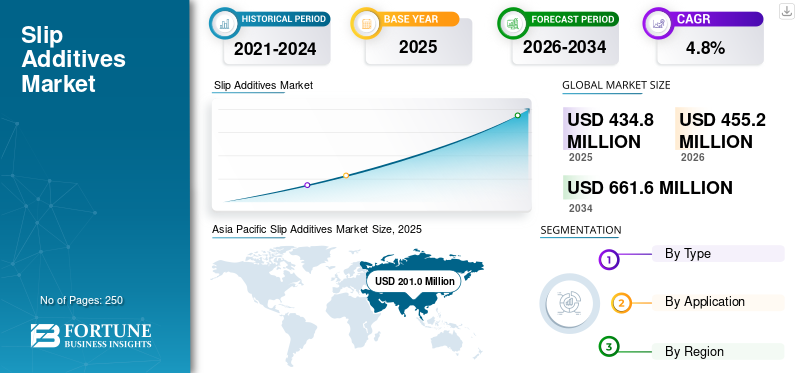

Die globale Marktgröße für Slipadditive wurde im Jahr 2025 auf 434,8 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 455,2 Millionen US-Dollar im Jahr 2026 auf 661,6 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Gleitadditive mit einem Marktanteil von 46,23 % im Jahr 2025.

Gleitadditive sind Spezialpolymere, die zur Reduzierung der Reibung zwischen Kunststofffolienschichten, zwischen Folien und Verarbeitungsgeräten sowie auf beschichteten oder geformten Kunststoffoberflächen eingesetzt werden. Diese Additive werden üblicherweise in Polyolefinfolien, Kunststoffverbindungen, Masterbatches, Beschichtungen und Tinten eingearbeitet, um das Abwickeln der Folie, das Öffnen des Beutels, die Bearbeitbarkeit, die Kratzfestigkeit, die Abriebfestigkeit und die Oberflächenglätte zu verbessern. Fettamide wie Erucamid, Oleamid, Stearamid und Behenamid sind nach wie vor die am häufigsten verwendeten Gleitadditive, während Wachse, Additive auf Silikonbasis und spezielle permanente Gleitsysteme bei Hochleistungsanwendungen immer wichtiger werden. Anwendungen wie Lebensmittel, Konsumgüter, Gesundheitswesen uswIndustrieverpackungensowie technische Kunststoffe erfordern Additive, die die Prozesseffizienz unterstützen, ohne die Versiegelung, den Druck, die Laminierung oder die Einhaltung gesetzlicher Vorschriften zu beeinträchtigen. Daher wird die steigende Produktion von flexiblen Verpackungsfolien, BOPP- und CPP-Folien, mehrschichtigen Verpackungsstrukturen, Agrarfolien und Kunststoffverbindungen die Produktnachfrage im Analysezeitraum antreiben.

Eine Mischung aus oleochemischen Lieferanten, Spezialadditivherstellern und Herstellern von Silikonadditiven mit Kompetenzen in der Fettamidchemie, Polymeradditivformulierung und Oberflächenmodifizierungstechnologien prägt den globalen Markt. Zu den Hauptakteuren zählen Cargill, BASF, Clariant, Evonik, Dow und Momentive. Kontinuierliche Investitionen in Additive, die für den Lebensmittelkontakt geeignet sind, permanente Gleittechnologien, silikonbasierte Oberflächenmodifikatoren, biobasierte oleochemische Verfahren und anwendungsorientierte Masterbatch-Formulierungen stärken weiterhin die Wettbewerbsposition.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Gleitadditive

- Marktgröße 2025: 434,8 Millionen US-Dollar

- Marktgröße 2026: 455,2 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 661,6 Mio. USD

- CAGR: 4,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 46,23 % im Jahr 2025.

- Das Segment der Fettamide hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Verpackungsfolien hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt erreichte im Jahr 2025 88,2 Millionen US-Dollar, angetrieben durch flexible Verpackungen und Spezialfolien.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 201,0 Millionen US-Dollar, angetrieben durch die Produktion von Kunststofffolien und die Nachfrage nach flexiblen Verpackungen.

Europa

Der Markt erreichte im Jahr 2025 101,8 Millionen US-Dollar, unterstützt durch nachhaltige Verpackungen und migrationsarme Zusatzstoffe.

UNS.

Der Markt soll bis 2026 82,5 Millionen US-Dollar erreichen, angetrieben durch flexible Verpackungen und Spezialfolien.

Japan

Es wird erwartet, dass der Markt stetig wächst, unterstützt durch eine starke Kunststoffverarbeitung und die Nachfrage nach leistungsstarken Verpackungsadditiven.

Mehr lesen

Markttrends für Gleitadditive

Verlagerung auf biobasierte und migrationsarme Zusatzstoffe, um die Einführung nachhaltiger Kunststoffverpackungen zu beschleunigen

Der zunehmende Wandel hin zu nachhaltigen Kunststoffverpackungen beschleunigt weltweit die Einführung biobasierter, migrationsarmer Gleitadditive. Verpackungsverarbeiter und Markeninhaber konzentrieren sich zunehmend auf Materialien, die eine verbesserte Oberflächenleistung bieten und gleichzeitig die Einhaltung gesetzlicher Vorschriften, die Sicherheit beim Lebensmittelkontakt und Nachhaltigkeitsziele unterstützen. Die Entwicklung biobasierter Zusatzstoffe aus erneuerbaren Rohstoffen gewinnt an Aufmerksamkeit, da Hersteller versuchen, ihre Abhängigkeit von herkömmlichen petrochemischen Zusatzstoffen und umweltfreundlichen Lösungen zu verringern. Gleichzeitig werden migrationsarme Zusatzstoffe für Lebensmittelverpackungen, pharmazeutische Verpackungen, Hygienefolien und hochwertige flexible Verpackungen bevorzugt, bei denen die Übertragung von Zusatzstoffen, Geruch und Oberflächenkontamination nach wie vor Hauptprobleme sind. Da Verpackungshersteller weiterhin Leistung und Nachhaltigkeit in Einklang bringen, wird erwartet, dass die Nachfrage nach fortschrittlichen Gleitadditivformulierungen stetig steigt und dadurch die Produktakzeptanz bei hochwertigen Kunststoffverpackungsanwendungen beschleunigt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Kunststofffolienproduktion für flexible Verpackungen soll das Marktwachstum vorantreiben

Die steigende Produktion von Kunststofffolien für flexible Verpackungen sorgt weltweit für eine starke Produktnachfrage.Flexible Verpackungwird aufgrund seiner leichten Struktur, Kosteneffizienz, Haltbarkeit und einfachen Handhabung häufig in den Bereichen Lebensmittel und Getränke, Körperpflege, Pharmazeutika, Haushaltsprodukte, E-Commerce und Industrieverpackungen verwendet. Mit steigenden Folienproduktionsmengen legen Hersteller immer mehr Wert auf die Verbesserung der Folienverarbeitbarkeit, der Oberflächenglätte, der Rollenhandhabung und der Effizienz der Verpackungslinie. Gleitadditive spielen eine entscheidende Rolle bei der Reduzierung der Reibung zwischen Folienschichten und Verarbeitungsgeräten und ermöglichen reibungslosere Wickel-, Schneid-, Versiegelungs-, Füll- und Verarbeitungsvorgänge. Sie tragen auch dazu bei, Blockierungsprobleme bei Lagerung und Transport zu reduzieren, was für Verpackungsumgebungen mit hoher Geschwindigkeit wichtig ist. Daher dürfte die anhaltende Expansion von Polyethylen- und Polypropylenfolien, insbesondere in Schwellenländern, das Wachstum des globalen Marktes für Slipadditive im Prognosezeitraum vorantreiben.

MARKTBEGRENZUNGEN

Die behördliche Prüfung der Migration von Zusatzstoffen kann die Einführung in Anwendungen mit Lebensmittelkontakt und empfindlichen Verpackungen einschränken

Die behördliche Prüfung der Migration von Zusatzstoffen schränkt den Einsatz bestimmter Gleitadditive in Anwendungen mit Lebensmittelkontakt und empfindlichen Verpackungen ein. Die Zusatzstoffe können an die Oberfläche von Kunststofffolien wandern und dort eine reibungsmindernde Wirkung erzielen. Eine übermäßige oder unkontrollierte Migration kann jedoch Bedenken hinsichtlich der Lebensmittelsicherheit, des Geruchs, der Geschmacksübertragung, der Verpackungskontamination, der Druckhaftung, der Laminierungsleistung und der Versiegelungseffizienz aufwerfen. Regulierungsbehörden und Verpackungseinkäufer bewerten zunehmend das Verhalten von Zusatzstoffen in verbrauchersensiblen Anwendungen wie Lebensmittel- und Pharmaverpackungen. Dies stellt herkömmliche Gleitmittelformulierungen vor Herausforderungen, insbesondere wenn die Einhaltung von Vorschriften zum Lebensmittelkontakt und Anforderungen an eine geringe Migration von entscheidender Bedeutung ist. Daher können strengere migrationsbezogene Erwartungen die breitere Einführung traditioneller Gleitadditive in stark regulierten, qualitätsempfindlichen Kunststoffverpackungssegmenten einschränken.

MARKTCHANCEN

Erweiterung der Produktanwendungsfälle in neuen Kunststoffanwendungen, um lukrative Möglichkeiten für Marktteilnehmer zu schaffen

Die zunehmenden Einsatzmöglichkeiten von Gleitadditiven in neuen Kunststoffanwendungen eröffnen lukrative Möglichkeiten für Marktteilnehmer. Traditionell werden die Zusatzstoffe häufig in Verpackungsfolien eingesetzt. Ihre Rolle erstreckt sich jedoch mittlerweile auf geformte Kunststoffe, Kappen und Verschlüsse, Automobilkomponenten, landwirtschaftliche Folien, Industrieauskleidungen, Konsumgüter, Masterbatches, Platten und technische Polymeranwendungen. Hersteller verwenden zunehmend Gleitadditive, um die Oberflächenglätte zu verbessern, die Reibung zu verringern, die Entformung zu verbessern, Kratzer zu minimieren, die Handhabung zu erleichtern und die Verarbeitungseffizienz bei verschiedenen Kunststoffformaten zu verbessern. Dieser erweiterte Anwendungsbereich ermöglicht es Herstellern von Additiven, über den herkömmlichen folienbasierten Bedarf hinauszugehen und maßgeschneiderte Formulierungen für bestimmte Polymere, Verarbeitungsbedingungen und Leistungsanforderungen zu entwickeln. Marktteilnehmer können davon profitieren, indem sie spezielle Gleitadditivtypen anbieten, die mit Polyethylen, Polypropylen,technische Kunststoffe, recycelte Kunststoffe und biobasierte Polymere.

Segmentierungsanalyse

Nach Typ

Das Segment der Fettamide dominierte den Markt aufgrund der umfangreichen Verwendung in Verpackungsfolien und der Polyolefinverarbeitung

Je nach Typ ist der Markt in Fettamide, Wachse, Silikone und andere unterteilt.

Das Segment der Fettamide hatte im Jahr 2025 den größten Marktanteil bei Gleitadditiven. Seine Dominanz wird durch seinen breiten Einsatz in Polyethylen- und Polypropylenfolien gestützt, wo es den Reibungskoeffizienten senkt, die Folienhandhabung verbessert, Blockierungen minimiert und einen reibungslosen Verarbeitungsbetrieb unterstützt. Oleamid-, Erucamid- und Stearamid-basierte Additive werden aufgrund ihrer Kosteneffizienz und zuverlässigen Gleitleistung weithin in flexiblen Verpackungen, Agrarfolien, Konsumgüterverpackungen und Industriefolien bevorzugt. Ihre Kompatibilität mit der großvolumigen Verpackungsfolienproduktion und der etablierte Einsatz in Polyolefinanwendungen untermauern weiterhin die führende Position des Segments.

Es wird erwartet, dass das Wachssegment von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,2 % wachsen wird, was auf ihren Einsatz als kostengünstige Additive zur Verbesserung der Oberflächenglätte, Dispersion, Formtrennung und Verarbeitungseffizienz zurückzuführen ist. Ihre Fähigkeit, die Schmierung zu verbessern, die Reibung während der Verarbeitung zu verringern und eine bessere Pigment- oder Füllstoffdispersion zu unterstützen, macht sie für verschiedene industrielle Kunststoffanwendungen geeignet. Da Verarbeiter weiterhin Wert auf Kosteneffizienz und ein stabiles Verarbeitungsverhalten legen, werden Gleitadditive auf Wachsbasis für eine stabile Nachfrage nach wertorientierten Formulierungen sorgen.

Das silikonbasierte Segment wird im Zeitraum 2026 bis 2034 voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen, was auf die überlegene Haltbarkeit, den niedrigen Reibungskoeffizienten, die Kratzfestigkeit und die langlebige Oberflächenmodifikationsleistung zurückzuführen ist. Im Gegensatz zu herkömmlichen migrierenden Gleitmitteln können silikonbasierte Additive bei anspruchsvollen Anwendungen für stabilere und dauerhaftere Gleiteigenschaften sorgen. Ihr Einsatz nimmt in den Bereichen Spezialfolien, Automobilkunststoffe, Konsumgüter, technische Kunststoffe und Hochleistungsformteile zu. Die steigende Nachfrage nach erstklassiger Oberflächenleistung und besserer funktioneller Haltbarkeit wird die stärkere Einführung silikonbasierter Gleitadditive in hochwertigen Kunststoffanwendungen unterstützen.

Auf Antrag

Das Segment Verpackungsfolien dominierte den Markt aufgrund des hohen Verbrauchs an Gleitadditiven bei flexiblen Verpackungen

Basierend auf der Anwendung ist der Markt in Verpackungsfolien, Nichtverpackungsfolien, Kunststoffmischung und -verarbeitung, Beschichtungen und Tinten und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Verpackungsfolien hatte im Jahr 2025 den größten Marktanteil, was auf einen hohen Zusatzstoffverbrauch bei Lebensmittelverpackungen, Körperpflegeverpackungen, pharmazeutischen Verpackungen, Haushaltsverpackungen und industriellen flexiblen Verpackungen zurückzuführen ist. Die Zusatzstoffe sind in Verpackungsfolien unerlässlich, da sie die Reibung verringern, die Rollenhandhabung verbessern, ein Blockieren verhindern und ein reibungsloseres Verschließen, Schneiden, Befüllen und Verarbeiten ermöglichen. Ihr starker Einsatz bei der Herstellung von Polyethylen- und Polypropylenfolien verstärkt weiterhin die Segmentnachfrage. Da flexible Verpackungen nach wie vor der Hauptanwendungsbereich für großvolumige Kunststofffolien sind, werden Verpackungsfolien im Prognosezeitraum weiterhin den weltweiten Verbrauch von Gleitadditiven antreiben.

Das Segment Kunststoff-Compoundierung und -Verarbeitung wird im Zeitraum 2026 bis 2034 voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen, da Verarbeiter zunehmend Gleitadditive einsetzen, um den Materialfluss zu verbessern, die Reibung zu verringern, die Entformung zu unterstützen und die Oberflächengüte zu verbessern. Diese Additive werden in Masterbatches, geformte Kunststoffe, Platten, Profile und zusammengesetzte Polymerformulierungen eingearbeitet, um den Durchsatz zu verbessern und verarbeitungsbedingte Fehler zu reduzieren. Besonders stark ist die Produktnachfrage nachAutomobilkomponenten, Konsumgüter, Industriekunststoffe und verpackungsbezogene Verbindungen, bei denen eine bessere Haptik der Oberfläche und eine reibungslosere Verarbeitung wichtig sind.

Es wird erwartet, dass das Segment „Andere“ von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 4,5 % wachsen wird, unterstützt durch die zunehmende Produktverwendung in Spezialkonsumgütern, technischen Polymeren, Industriekomponenten, Linern, Platten und ausgewählten technischen Kunststoffanwendungen. Bei diesen Anwendungen werden Gleitadditive eingesetzt, um die Oberflächenleistung zu verbessern, die Reibung zu verringern, die Trenneigenschaften zu verbessern und eine reibungslosere Handhabung bei nicht konventionellen Kunststoffformaten zu unterstützen. Auch wenn der Anteil des Segments vergleichsweise geringer ist, gewinnt es an Bedeutung, da Hersteller neue Anwendungsbereiche erschließen, die über die traditionelle Nachfrage nach Filmen hinausgehen.

Regionaler Ausblick auf den Markt für Gleitadditive

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Slip Additives Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Weltmarkt mit einem Wert von 201,0 Millionen US-Dollar und wird voraussichtlich der führende regionale Markt bleiben. Dies ist auf die starke Produktion von Kunststofffolien, den zunehmenden Verbrauch flexibler Verpackungen und die Präsenz großer Polymerverarbeitungsindustrien in China, Indien, Japan, Südkorea und Südostasien zurückzuführen. Die zunehmenden Investitionen in die Verpackungsumwandlungskapazität, das schnelle Wachstum des E-Commerce und der höhere Verbrauch von Konsumgütern verstärken den Bedarf an Zusatzstoffen, die die Folienhandhabung verbessern, Blockierungen reduzieren und die Verarbeitungseffizienz steigern.

Markt für Gleitadditive in China

Auf den chinesischen Markt entfielen im Jahr 2026 etwa 88,3 Millionen US-Dollar, was etwa 19,4 % der weltweiten Nachfrage entspricht. Das Land bleibt aufgrund seiner umfangreichen Produktionsbasis für Kunststofffolien, der starken Produktion flexibler Verpackungen und der großen nachgelagerten Nachfrage aus den Bereichen Lebensmittel, Konsumgüter, Industrieverpackungen und E-Commerce einer der größten Produktkonsumenten. Der kontinuierliche Ausbau der Polyethylen- und Polypropylenfolienproduktion unterstützt einen konstanten Zusatzstoffverbrauch.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für Slipadditive in Indien

Der indische Markt wird im Jahr 2026 voraussichtlich 34,1 Millionen US-Dollar erreichen, was fast 7,5 % des Weltmarktes ausmacht. Das Marktwachstum im Land wird durch die schnelle Expansion flexibler Verpackungen, den steigenden Verbrauch verpackter Lebensmittel, die zunehmende Durchdringung des organisierten Einzelhandels und die starke Nachfrage von FMCG-, Körperpflege- und Pharmaverpackungen unterstützt. Inländische Kunststoffverarbeiter verwenden zunehmend Gleitadditive, um die Leistung von Verpackungslinien, das Abwickeln von Folien und die Effizienz der Oberflächenhandhabung zu verbessern.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2025 ein Volumen von 88,2 Millionen US-Dollar und wird zwischen 2026 und 2034 schätzungsweise mit einer durchschnittlichen jährlichen Wachstumsrate von 4,4 % wachsen. Die Region stellt einen reifen, aber technologisch fortschrittlichen Markt dar, der durch die starke Nachfrage nach flexiblen Verpackungen, Spezialfolien, Konsumgüterverpackungen und industriellen Kunststoffprodukten unterstützt wird. Die Präsenz etablierter Verpackungsverarbeiter, Trägerharzhersteller und Additivlieferanten unterstützt weiterhin die stabile Nachfrage. Darüber hinaus fördert der Wandel hin zu recycelbaren Verpackungsstrukturen und Hochleistungsfolienformulierungen die Einführung fortschrittlicherer Gleitadditivlösungen.

US-Markt für Gleitadditive

Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 82,5 Millionen US-Dollar erreichen, was etwa 18,1 % des weltweiten Umsatzes ausmacht. Die Produktnachfrage wird durch die große Nachfrage des Landes bestimmtflexible VerpackungIndustrie, starke Nachfrage nach Lebensmittel- und Getränkeverpackungen und der zunehmende Einsatz von Spezialfolien im Gesundheitswesen, in der Körperpflege und in industriellen Anwendungen. Die USA bleiben auch weiterhin ein wichtiger Markt für leistungsstarke und migrationsarme Gleitadditivformulierungen.

Europa

Der europäische Markt verzeichnete im Jahr 2025 einen Wert von 101,8 Millionen US-Dollar, wobei der Markt von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 4,2 % wächst. Eine strenge behördliche Kontrolle, starke Nachhaltigkeitsverpflichtungen und eine wachsende Nachfrage nach hochwertigen Verpackungsmaterialien kennzeichnen die Region. Europäische Verarbeiter konzentrieren sich zunehmend auf migrationsarme, biobasierte und recycelbare, verpackungskompatible Zusatzstoffe, um den Anforderungen der Lebensmittelsicherheit, der Kreislaufwirtschaft und der Markeninhaber gerecht zu werden. Obwohl das Wachstum aufgrund der Marktreife vergleichsweise moderat ausfällt, treibt der Wandel hin zu nachhaltigen, leistungsstarken Folienformulierungen weiterhin die Nachfrage nach fortschrittlichen Gleitadditivtechnologien an.

Markt für Gleitadditive in Deutschland

Schätzungen zufolge wird der deutsche Markt im Jahr 2026 etwa 26,8 Millionen US-Dollar ausmachen, was etwa 5,9 % der weltweiten Nachfrage entspricht. Der Markt wird durch seine starke Verpackungs-, Automobilkunststoff-, Industriefolien- und Polymerverarbeitungsindustrie gestützt. Deutsche Verarbeiter und Compoundierer legen großen Wert auf Leistungskonsistenz, Einhaltung gesetzlicher Vorschriften und nachhaltiges Materialdesign, was die Nachfrage nach migrationsarmen Spezialadditiven unterstützt.

Britischer Markt für Gleitadditive

Der britische Markt dürfte im Jahr 2026 einen Wert von 12,9 Millionen US-Dollar erreichen und fast 2,8 % des weltweiten Umsatzes ausmachen. Flexible Verpackungen, Lebensmittelkontaktfolien, Körperpflegeverpackungen und Spezialkunststoffanwendungen stützen vor allem die Nachfrage. Der anhaltende Fokus des Landes auf recycelbare Verpackungsformate und die Reduzierung von Verpackungsabfällen fördert den Einsatz von Additivlösungen, die die Folienleistung aufrechterhalten und gleichzeitig die sich entwickelnden Nachhaltigkeitsanforderungen unterstützen.

Lateinamerika

Der lateinamerikanische Markt erreichte im Jahr 2025 ein Volumen von 26,0 Millionen US-Dollar und soll im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 4,8 % wachsen. Der regionale Markt wird durch die steigende Nachfrage nach flexiblen Verpackungen in den Bereichen Lebensmittel, Getränke, Haushaltsprodukte, Landwirtschaft und Konsumgüter unterstützt. Brasilien und Mexiko bleiben aufgrund ihrer großen Kunststoffverarbeitungsstandorte und der wachsenden Industrie für verpackte Waren weiterhin wichtige Beitragszahler. Auch wenn die Region immer noch kleiner ist als der asiatisch-pazifische Raum, Europa und Nordamerika, wird erwartet, dass das Wachstum des Verbrauchs verpackter Lebensmittel, die Modernisierung des Einzelhandels und die Industrieverpackungen die stetige Nachfrage nach Zusatzstoffen unterstützen werden.

Markt für Gleitadditive in Brasilien

Der brasilianische Markt dürfte im Jahr 2026 einen Wert von 12,0 Millionen US-Dollar verzeichnen, was etwa 2,6 % des Weltmarktes ausmacht. Die Nachfrage des Landes wird durch die Produktion flexibler Verpackungen für Lebensmittel, Landwirtschaft, Körperpflege und Haushaltsprodukte unterstützt. Das Wachstum in der Kunststofffolienverarbeitung, gepaart mit der Notwendigkeit einer besseren Folienhandhabung und Antiblockierleistung unter tropischen Lager- und Transportbedingungen, fördert weiterhin den Verbrauch von Gleitadditiven.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf 17,7 Millionen US-Dollar und soll im Zeitraum 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 5,0 % wachsen. Die Produktnachfrage wird durch die wachsende Produktion von Kunststoffverpackungen, die Ausweitung der petrochemischen Polymerverarbeitungskapazität und den zunehmenden Verbrauch flexibler Verpackungen in den Bereichen Lebensmittel, Einzelhandel, Hygiene und Industrieanwendungen unterstützt. Der Nahe Osten profitiert von der starken Harzproduktion und der nachgelagerten Kunststoffverarbeitung, während die afrikanischen Märkte allmählich eine höhere Nachfrage nach verpackten Konsumgütern und Agrarfolien verzeichnen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Additivhersteller stärken ihren Wettbewerbsvorteil durch Spezialformulierungen und anwendungsspezifische Gleitlösungen

Der weltweite Markt für Gleitadditive ist mäßig konsolidiert, wobei der Wettbewerb durch Produktleistung, Polymerkompatibilität, Einhaltung gesetzlicher Vorschriften und technisches Formulierungswissen geprägt wird. Wichtige Akteure wie Cargill, BASF, Clariant, Evonik, Dow und Momentive konkurrieren mit Fettamidadditiven, Lösungen auf Wachsbasis, Additiven auf Silikonbasis und maßgeschneiderten Masterbatchformulierungen. Unternehmen konzentrieren sich zunehmend auf migrationsarme, für den Lebensmittelkontakt zugelassene, biobasierte und permanente Gleitlösungen, um den sich wandelnden Verpackungs- und Polymerverarbeitungsanforderungen gerecht zu werden. Zu den Wettbewerbsstrategien gehören Produkteinführungen, Kapazitätserweiterungen, die Stärkung der regionalen Versorgung, Akquisitionen und Kooperationen mit Folienverarbeitern und Compoundeuren. Da die Nachfrage nach flexiblen Verpackungen, Beschichtungen, Tinten und Formteilen steigtKunststoffeVon den Herstellern wird erwartet, dass sie anwendungsspezifischen Innovationen und nachhaltigen Additivportfolios Priorität einräumen, um ihre Marktpositionen zu stärken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR SLIP-ADDITIVE PROFILIERT

- Cargill(UNS.)

- BASF (Deutschland)

- Clariant (Schweiz)

- Evonik (Deutschland)

- Kao Chemicals (Japan)

- KLK OLEO (Malaysia)

- Fine Organics (Indien)

- Dow(UNS.)

- BYK (Deutschland)

- Momentive (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Avient Corporation hat Hiformer Slip + Antistatic für BOPP-Folien in Lateinamerika auf den Markt gebracht. Das Additiv vereint Gleit- und Antistatikleistung in einer Formulierung und hilft BOPP-Folienherstellern, die COF-Kontrolle, die Folienklarheit und die Extrusionssauberkeit zu verbessern.

- Mai 2025:Ampacet führte SLIP SCAVENGER 1540 für flexible Verpackungen mit recyceltem Polyethylenanteil ein. Die Lösung ermöglicht die Bewältigung inkonsistenten Gleitverhaltens in PCR-basierten Filmen und verbessert dadurch die Verarbeitungszuverlässigkeit.

- Februar 2024:Tosaf schloss nordamerikanische Investitionen ab, die seine Produktionskapazität für Additive und Farbmasterbatches um 40 % erhöhten. Die Expansion stärkte die regionale Versorgung des Unternehmens mit Kunden aus der Verpackungsfolien- und Polymerverarbeitungsbranche.

- Oktober 2023:Ampacet stellte PERMSLIP 1409 vor, ein permanent gleitendes Masterbatch für flexible Verpackungen. Das Produkt bietet eine konsistente, niedrige COF-Leistung und trägt dazu bei, die Additivübertragung während der Filmumwandlung zu reduzieren.

BERICHTSBEREICH

Die globale Marktanalyse für Slipadditive bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,8 % von 2026 bis 2034 |

| Einheit | Wert (Mio. USD), Volumen (Kiloton) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 434,8 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 661,6 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 201,0 Millionen US-Dollar.

Der Markt soll im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,8 % aufweisen.

Das Anwendungssegment Verpackungsfolien war im Jahr 2025 marktführend.

Der anhaltende Ausbau von Polyethylen- und Polypropylenfolien, insbesondere in Schwellenländern, ist ein Schlüsselfaktor für das Marktwachstum.

Cargill, BASF, Clariant, Evonik, Dow und Momentive sind die führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Die Umstellung auf biobasierte und migrationsarme Schlickeradditive sind die Schlüsselfaktoren, die voraussichtlich die Produktakzeptanz beschleunigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf