Marktgröße, Anteil und Branchenanalyse für grenzüberschreitende Zahlungen, nach Transaktionstyp (B2B, B2C, C2B und C2C), nach Kanal (Banküberweisung, Kartennetzwerke, MTOs, Fintech und andere {Hybrid usw.}), nach Endbenutzer (Großunternehmen, KMU und Einzelverbraucher) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

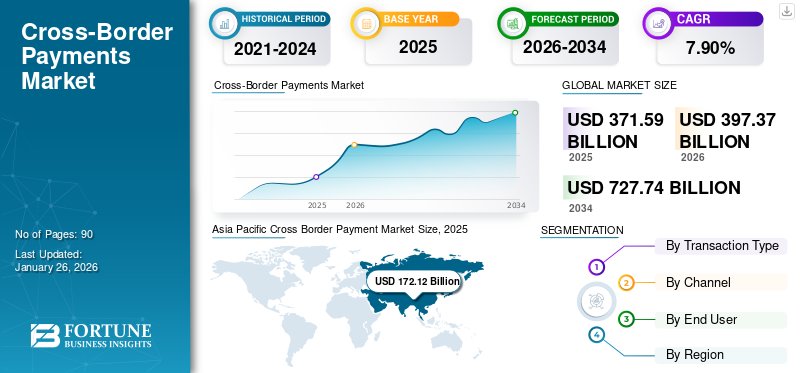

Die Größe des globalen Marktes für grenzüberschreitende Zahlungen wurde im Jahr 2025 auf 371,59 Milliarden US-Dollar geschätzt. Der Markt soll von 397,37 Milliarden US-Dollar im Jahr 2026 auf 727,74 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,90 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 46,30 % im Jahr 2025.

Unter einer grenzüberschreitenden Zahlung versteht man den Prozess der Übertragung von Geld oder Vermögenswerten von einem Zahler an einen Zahlungsempfänger in verschiedenen Ländern, der den internationalen Handel mit Waren und Dienstleistungen, persönliche Überweisungen und globale Geschäfte ermöglicht. Bei grenzüberschreitenden Zahlungen sind in der Regel Devisen als Teil der Transaktion erforderlich, zusätzlich zu unterschiedlichen Regeln und Gebühren je nach Überweisungs- und Empfängerland und Zahlungsmethoden. Dies macht den gesamten Prozess wichtig, aber auch komplex.

Der Markt verzeichnet ein Wachstum aufgrund verschiedener Faktoren wie dem zunehmenden globalen Handel und digitalen Handel, den sich verändernden Erwartungen der Verbraucher an unmittelbare und kostengünstige Transaktionen sowie der Entwicklung von Fintech-Lösungen.

Zu den Hauptteilnehmern auf dem Markt gehören Wise, PayPal, Stripe, Inc., Western Union, MoneyGram International, OFX, Revolut, Payoneer Global Inc., Mastercard, Visa, Nium (Wikipedia) und Papaya Global.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für grenzüberschreitende Zahlungen

- Marktgröße 2025: 371,59 Milliarden US-Dollar

- Marktgröße 2026: 397,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 727,74 Milliarden US-Dollar

- CAGR: 7,90 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den grenzüberschreitenden Zahlungsmarkt mit einem Anteil von 46,30 % im Jahr 2025.

- Das B2B-Segment soll im Jahr 2026 einen Anteil von 52,04 % ausmachen.

- Der Anteil des Banküberweisungssegments wird im Jahr 2026 voraussichtlich 48,75 % betragen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 172,12 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 185,71 Milliarden US-Dollar erreichen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 116,72 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 124,42 Milliarden US-Dollar erwartet.

Europa

Europa erreichte im Jahr 2025 53,05 Milliarden US-Dollar und soll bis 2026 auf 55,44 Milliarden US-Dollar anwachsen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 104,03 Milliarden US-Dollar erreichen.

Japan

Der grenzüberschreitende Zahlungsmarkt wird im Jahr 2026 voraussichtlich 14,70 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Die Globalisierung 2.0 sorgt für schnellere, günstigere und interoperable Zahlungen und treibt das Marktwachstum voran

Die Globalisierung 2.0 beschleunigt die Modernisierung des grenzüberschreitenden Zahlungsverkehrs durch die Schaffung schneller, kostengünstiger und stets verfügbarer Transaktionsschienen. Der Fahrplan der G20 für den grenzüberschreitenden Zahlungsverkehr hat den Schwerpunkt auf die Verbesserung von Geschwindigkeit, Transparenz, Kosteneffizienz und Zugang zu globalen Finanzsystemen gelegt und damit die weitreichenden Reformen vorangetrieben. Gleichzeitig steigert die zunehmende Integration der ISO 20022-Messaging-Standards die Interoperabilität und den Datenreichtum und ermöglicht einen reibungsloseren und strukturierteren Austausch von Finanzinformationen.

Instant-Payment-Verbindungen zwischen inländischen Systemen führen zudem zu einer weiteren Verbesserung der Ineffizienz für diejenigen, die auf das traditionelle Korrespondenzbankmodell angewiesen sind. Zusammengenommen fördern diese Initiativen den Übergang von fragmentierten Legacy-Ketten hin zu optimierten Infrastrukturen, die die Zahlungsabwicklung in Echtzeit rund um die Uhr unterstützen.

Marktbeschränkungen

Hohe Kosten und Compliance-Probleme schränken die Skalierbarkeit des Marktes ein

Das Wachstum des grenzüberschreitenden Zahlungsmarkts wird durch anhaltend hohe Kosten, Fragmentierung und Reibungsverluste im Zusammenhang mit der Einhaltung von Vorschriften gehemmt. Obwohl die globalen Ziele für nachhaltige Entwicklung (SDG) darauf abzielen, die durchschnittlichen Überweisungsgebühren bis 2030 auf 3 % zu senken, liegen die durchschnittlichen globalen Kosten mit 6,35 % im ersten Quartal 2024 immer noch über diesem Ziel. Hohe Kosten werden hauptsächlich durch Überweisungsgebühren und Wechselkursmargen beeinflusst, die ebenfalls nicht wesentlich gesunken sind. Unterschiede in den regulatorischen Standards, der Sanktionsprüfung, der Bekämpfung von Geldwäsche (AML) und den Anforderungen an „Know Your Customer“ (KYC) können ebenfalls zu betrieblichen Reibungsverlusten und Kosten führen. Diese verschiedenen Kosten können die Skalierbarkeit und Effizienz des globalen Marktes einschränken und gleichzeitig kleinere Marktteilnehmer oder Wanderarbeiter, die auf erschwingliche Überweisungen angewiesen sind, vor zusätzliche Herausforderungen stellen.

Marktchancen

Fortschritte in den Bereichen KI und Transparenz fördern das Wachstum und schaffen Möglichkeiten für Innovationen

Grenzüberschreitende Zahlungen nehmen aufgrund von Fortschritten in der KI, besserer Sichtbarkeit und Transparenz, virtuellen Kontolösungen und Partnerschaften rasant zu. Als Reaktion auf dieses Wachstum wenden sich globale Unternehmen an ihre Banken undFintechPartner für Lösungen, die Zahlungen schneller, sicherer und transparenter machen und ihnen helfen, auf dem globalen Markt wettbewerbsfähig zu bleiben. Alles, um ihnen zu helfen, auf der Weltbühne wettbewerbsfähig zu bleiben. Auch die frühzeitige Einführung von KI kann zur Steigerung der Produktivität beitragen. Der Einsatz von KI und ML trägt dazu bei, Fehlalarme zu reduzieren, den manuellen Arbeitsaufwand zu reduzieren und Reibungsverluste im gesamten Lebenszyklus von Barzahlungen zu vermeiden. Diese Faktoren bieten erhebliche Marktchancen für Innovation, Zusammenarbeit und Wachstum im grenzüberschreitenden Zahlungsbereich.

GRENZÜBERSCHREITENDER ZAHLUNGSMARKTTRENDS

Interoperable Netzwerke und CBDC-Pilotprojekte entwickeln sich von Slideware zu Live-Pilotprojekten als wichtiger Markttrend

Der Übergang von interoperablen Netzwerken und CBDC-Piloten von Slideware zu Pilotprojekten hat sich als wichtiger Markttrend herausgestellt, da grenzüberschreitende Vernetzungsprojekte wie Project Nexus und Großhandels-CBDC-Experimente wie mBridge MVP trotz Veränderungen in der Governance wie dem Rückzug der BIZ nahezu sofortige Abwicklungslösungen ermöglichen. Project Nexus verbindet inländische Instant-Payment-Systeme (IPS) über ein standardisiertes Hub-and-Spoke-Modell und macht mehrere bilaterale Verbindungen überflüssig, da eine einzige Verbindung alle teilnehmenden Länder erreichen kann. Diese Innovation zielt darauf ab, grenzüberschreitende Transaktionen innerhalb von 60 Sekunden durch die Integration von Devisenumrechnungen und einheitlichen Protokollen durchzuführen und so die Zahlungsgeschwindigkeit, Kosten und Transparenz deutlich zu verbessern. Unterdessen testen CBDC-Pilotprojekte Großhandelsanwendungsfälle, um die Abwicklung zu beschleunigen. Diese Fortschritte treiben zusammen den Übergang von konzeptionellen Präsentationen zu Live-Piloten voran und verdeutlichen eine wichtige Entwicklung in den grenzüberschreitenden Zahlungsmärkten hin zu Effizienz und Interoperabilität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Transaktionstyp

Die Zunahme hochwertiger Unternehmenstransaktionen steigert das Wachstum des B2B-Segments

Basierend auf der Transaktionsart wird der Markt in B2B, B2C, C2B und C2C unterteilt.

Das B2B-Segment hielt im Jahr 2024 mit 185,01 Milliarden US-Dollar den größten Umsatzanteil am Weltmarkt, mit einem erwarteten Anteil von 52,04 % im Jahr 2026. Dies ist auf hochwertige Unternehmenstransaktionen, globale Lieferkettenabwicklungen und Treasury-Operationen zurückzuführen. Große multinationale Unternehmen sowie kleine und mittlere Unternehmen (KMU) sind in hohem Maße auf internationale Zahlungssysteme für Importe, Exporte, Lieferantenabrechnungen und Service-Outsourcing angewiesen, was zu jährlichen Transaktionsströmen in Billionenhöhe führt. Das Segment der grenzüberschreitenden B2B-Zahlungen ist daher das Rückgrat des Marktes und macht den Großteil des Gesamtumsatzes aus.

Von allen Segmenten weist B2C mit 9,6 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum der B2C-Ausgaben ist hauptsächlich auf den Anstieg des globalen E-Commerce, der Online-Marktplätze, der Gig-Economy-Auszahlungen und der grenzüberschreitenden Reiseausgaben zurückzuführen. Die Einführung digitaler Technologien, Zahlungen in Echtzeit und verbraucherorientierte Fintech-Plattformen senken Transaktionsbarrieren und ermutigen mehr Verbraucher, sich an internationalen Zahlungen und Käufen zu beteiligen. Daher wird erwartet, dass das B2C-Segment im Vergleich zu anderen Segmenten trotz seiner derzeit geringeren Umsatzbasis die höchste CAGR generiert.

Nach Kanal

Das Banküberweisungssegment dominiert aufgrund seiner weiten Verbreitung den Markt

Basierend auf dem Kanal ist der Markt in Banküberweisung, Kartennetzwerke, MTOs, Fintech und andere (Hybrid usw.) unterteilt.

Es wird erwartet, dass das Banküberweisungssegment im Jahr 2026 einen dominanten Marktanteil von 48,75 % halten wird. Das Segment generiert aufgrund seiner breiten Akzeptanz weiterhin den größten Umsatz und gehört zu den vertrauenswürdigsten Kanälen für höherwertige internationale Transaktionen, insbesondere im B2B- und Treasury-Bereich. Firmenkunden und Institutionen verlassen sich bei Massenüberweisungen, Handelsabwicklungen und Gehaltsabrechnungen auf Korrespondenzbanknetzwerke, die die größten Transaktionsvolumina generieren. Obwohl Banken langsamer und teurer sind als digitale Alternativen, sind sie aufgrund ihrer etablierten Infrastruktur und der Einhaltung gesetzlicher Vorschriften der bevorzugte Kanal für große Zahlungsströme und tragen so den höchsten Umsatzanteil auf dem Markt bei.

Fintech weist mit 9,1 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum des Segments ist vor allem auf seine Fähigkeit zurückzuführen, kostengünstige, schnelle und benutzerfreundliche grenzüberschreitende Lösungen anzubieten. Auch die wachsende Kundennachfrage nach Sofortzahlungen, Gig Economy sowie E-Commerce und digitalen Geldbörsen unterstützt die Akzeptanz des Segments. Unternehmen wie Wise, Revolut und Stripe haben beträchtlichen Anklang gefunden, indem sie das traditionelle Korrespondenzbanking umgangen und niedrigere Gebühren und transparente Wechselkurse angeboten haben.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Höheres Volumen globaler grenzüberschreitender Zahlungen steigert das Wachstum im Segment der Großunternehmen

Basierend auf dem Endverbraucher wird der Markt in große Unternehmen, KMU und Einzelverbraucher unterteilt.

Es wird erwartet, dass das Segment der Großunternehmen im Jahr 2026 einen dominanten Marktanteil von 47,19 % halten wird. Große Unternehmen erwirtschaften weiterhin die höchsten Umsätze, da sie über größere Transaktionsgrößen, ein höheres Volumen globaler grenzüberschreitender Zahlungen und eine höhere Nutzung von Premiumdiensten verfügen.

KMU stellen mit 8,5 % die größte CAGR auf dem Weltmarkt dar. KMU wachsen schneller, vor allem aufgrund des E-Commerce-Wachstums, der Globalisierung der Lieferkette, zusätzlicher Fintech-Tools, die Reibungsverluste verringern, regulatorischer Bemühungen zur Kostensenkung sowie eines besseren Zugangs zu digitalen Kanälen.

GRENZÜBERSCHREITENDER ZAHLUNGSMARKTREGIONALER AUSBLICK

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Cross Border Payment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 repräsentierte Nordamerika 116,72 Milliarden US-Dollar, was 31,40 % des weltweiten Marktes entspricht, und soll bis 2026 auf 124,42 Milliarden US-Dollar anwachsen. Der regionale Markt wächst schnell aufgrund der wachsenden Nachfrage nach kostengünstigen, digital unterstützten internationalen Transaktionen in Echtzeit, Fintech-Innovationen und der Modernisierung von Zahlungssystemen für verbesserte Zahlungseffizienz und Transparenz. Weitere wachstumstreibende Faktoren sind das Wachstum des E-Commerce, die Zunahme des Welthandels und die Nachfrage nach nahtlosen, sicheren und schnelleren grenzüberschreitenden Zahlungen. Mit einem erwarteten Umsatz von 91,56 Milliarden US-Dollar im Jahr 2025 stehen die USA an der Spitze des nordamerikanischen Marktes. Dieses Wachstum wird durch den globalen Handel, internationale Investitionen und die steigende Nachfrage von Unternehmen und Verbrauchern nach schnelleren, kostengünstigeren und transparenteren Transaktionen vorangetrieben. Der US-Markt soll bis 2026 ein Volumen von 104,03 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 53,05 Milliarden US-Dollar, was 14,30 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 55,44 Milliarden US-Dollar erreichen. Dieses Wachstum ist auf Regulierungsinitiativen in Europa zurückzuführen, wie beispielsweise die Bemühungen der Europäischen Zentralbank, die Interoperabilität zu verbessern und die Fragmentierung zwischen den Zahlungssystemen der Länder der Eurozone zu verringern. Das Vereinigte Königreich, Deutschland und Italien sind mit einem erforderlichen Umsatzanteil von 12,98 Milliarden US-Dollar (8,41 Milliarden US-Dollar bzw. 3,09 Milliarden US-Dollar) bis 2025 einige der größten Wachstumstreiber des Marktes. Der britische Markt soll bis 2026 13,6 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 8,79 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 172,12 Milliarden US-Dollar 46,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 185,71 Milliarden US-Dollar erreichen. In der Region führt die rasante Digitalisierung und das Wachstum im E-Commerce zu einem erheblichen Anstieg der Anzahl der Transaktionen über Einzelhandels- und B2B-Kanäle. Fintech-Innovation und umfassende Einführung vonmobile Geldbörsenund digitales Banking senken die Transaktionskosten und verbessern zudem den Zahlungszugang für KMU. Regierungsinitiativen in China, Indien und südostasiatischen Ländern unterstützen auch die Modernisierung des Zahlungsökosystems durch Echtzeitsysteme und Interoperabilitätsinitiativen. Der japanische Markt soll bis 2026 ein Volumen von 14,7 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 46,39 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 27,79 Milliarden US-Dollar erreichen.

Gleichzeitig wird erwartet, dass der asiatisch-pazifische Raum auch die höchste CAGR von 8,7 % aufweist, was den Markt als am schnellsten wachsender Markt weiter festigt. Die umfangreichen Handelsströme und Überweisungskorridore im asiatisch-pazifischen Raum sorgen für ein hohes Transaktionsvolumen, während kontinuierliche Infrastrukturverbesserungen und die Einführung globaler Standards wie ISO 20022 die Effizienz und Transparenz verbessern.

Indien und China tragen mit einem erwarteten Umsatzanteil von 25,37 Milliarden US-Dollar bzw. 42,9 Milliarden US-Dollar bis 2025 maßgeblich zum Marktwachstum bei.

Südamerika, Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika hatte im Jahr 2025 einen Wert von 18,81 Milliarden US-Dollar und machte 5,10 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 20,24 Milliarden US-Dollar erreichen. Die Region Südamerika eroberte im Jahr 2025 2,90 % des Weltmarkts und erwirtschaftete einen Umsatz von 10,89 Milliarden US-Dollar. Im Jahr 2026 soll sie 11,56 Milliarden US-Dollar erreichen. Die Märkte des Südens Amerika sowie der Nahe Osten und Afrika wachsen mit einem erwarteten Wert von 10,9 Milliarden US-Dollar bzw. 18,8 Milliarden US-Dollar im Jahr 2025 aufgrund zunehmender E-Commerce-Aktivitäten, eines hohen Überweisungsvolumens, Fintech-Innovationen und der Einführung mobiler und digitaler Geldbörsen. Es wird prognostiziert, dass die GCC-Länder bis 2025 einen Marktwert von 9,00 Milliarden US-Dollar haben werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Partnerschaften und Übernahmen, um die Branche anzuführen

Zu den Hauptakteuren in der grenzüberschreitenden Zahlungsbranche gehören verschiedene Fintech-Unternehmen, Zahlungsabwickler und Finanzdienstleistungsunternehmen mit riesigen globalen Netzwerken und vielfältigen Produktangeboten. Zu diesen Unternehmen gehören Wise, PayPal, Stripe, Inc., Western Union, MoneyGram International, OFX, Revolut, Payoneer Global Inc., Mastercard, Visa, Nium (Wikipedia), Papaya Global und andere. Diese führenden Unternehmen nutzen umfangreiche internationale Netzwerke, Innovationen bei Digital- und Blockchain-Technologien, die Einhaltung gesetzlicher Vorschriften sowie Partnerschaften oder Übernahmen, um in der Branche führend zu sein.

LISTE DER SCHLÜSSELGRENZÜBERSCHREITENDE ZAHLUNGUNTERNEHMEN IM PROFIL

- Weise(VEREINIGTES KÖNIGREICH.)

- PayPal(UNS.)

- Stripe, Inc.(UNS.)

- Western Union (USA)

- MoneyGram International (USA)

- OFX (Australien)

- Revolut(VEREINIGTES KÖNIGREICH.)

- Payoneer Global Inc. (USA)

- Mastercard (USA)

- Visum (USA)

- Nium (Wikipedia)

- Papaya Global (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025-Die 28. ordentliche Sitzung des EAC Monetary Affairs Committee (MAC) genehmigte den EAC Cross-border Payment System Masterplan, eine transformative Initiative, die darauf abzielt, die Finanzintegration zu verbessern, den regionalen Handel zu fördern und den Weg der Region zu einem nahtlosen, effizienten und sicheren Zahlungsökosystem zu beschleunigen.

- Mai 2025– Das globale Zahlungsinfrastrukturunternehmen Trans-Fi hat eine integrierte Plattform namens BizPay eingeführt, die sofortige, konforme grenzüberschreitende Transaktionen mit mehr als 250 Zahlungsmethoden in mehr als 100 Ländern ermöglicht. Mit BizPay können Unternehmen und Privatpersonen innerhalb von Minuten Geld senden und empfangen, Auszahlungen veranlassen und Einzahlungen akzeptieren.

- April 2025-Circle Internet Group Inc., der Emittent des zweitgrößten Stablecoins, entwickelt ein Zahlungsnetzwerk, das grenzüberschreitende Transaktionen mithilfe von Stablecoins erleichtern soll. Das Netzwerk wird Finanzinstitute, Zahlungsanbieter, Unternehmen für digitale Geldbörsen und Banking-Apps verbinden, um die Abwicklung internationaler Zahlungen in Echtzeit zu ermöglichen.

- März 2025-Die Privatbank Axis ist das erste indische Finanzinstitut, das mit Kinexys, der Digital Assets-Einheit von JP Morgan, seinen Geschäftskunden rund um die Uhr programmierbares USD-Clearing nahezu in Echtzeit anbietet.

- November 2024-dLocal, eine große grenzüberschreitende Zahlungsplattform, und Zepz, die Muttergesellschaft der bekannten Überweisungsmarken WorldRemit und Sendwave, haben eine strategische Partnerschaft angekündigt, die darauf abzielt, die Zahlungseffizienz in aufstrebenden Märkten in Afrika, Asien und Lateinamerika zu verbessern. Ziel dieser Partnerschaft ist die Bewältigung wichtiger Herausforderungen in diesen Bereichen aufgrund des eingeschränkten Bankzugangs und der hohen Kosten im Zusammenhang mit grenzüberschreitenden Zahlungen.

BERICHTSBEREICH

Der globale Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends im grenzüberschreitenden Zahlungsverkehr und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von 7,90 % von 2026 bis 2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Transaktionstyp · B2B · B2C · C2B · C2C |

|

Nach Kanal · Banküberweisung · Kartennetzwerke · MTOs · Fintech · Andere |

|

|

Vom Endbenutzer · Große Unternehmen · KMU · Einzelne Verbraucher |

|

|

Nach Region · Nordamerika (nach Transaktionstyp, Kanal, Endbenutzer und Land/Subregion) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) o Mexiko (nach Endbenutzer) · Europa (nach Transaktionstyp, Kanal, Endbenutzer und Land/Subregion) o Großbritannien (nach Endbenutzer) o Deutschland (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Spanien (nach Endbenutzer) o BENELUX (nach Endbenutzer) o Nordics (nach Endbenutzer) o Russland (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Transaktionstyp, Kanal, Endbenutzer und Land/Subregion) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Südkorea (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Südamerika (nach Transaktionstyp, Kanal, Endbenutzer und Land/Subregion) o Argentinien (nach Endbenutzer) o Brasilien (nach Endbenutzer) o Restliches Südamerika (nach Endbenutzer) · Naher Osten und Afrika (nach Transaktionstyp, Kanal, Endbenutzer und Land/Subregion) o GCC (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Israel (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas (nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 371,59 Milliarden US-Dollar und wird bis 2034 voraussichtlich 727,74 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 7,90 % aufweist.

Die Globalisierung 2.0 treibt das Marktwachstum voran.

OFX, Revolut, Payoneer Global Inc., Mastercard, Visa, Nium (Wikipedia) und Papaya Global sind die Top-Player auf dem Markt.

Die Region Asien-Pazifik hielt den größten Marktanteil.

Nordamerika hatte im Jahr 2025 einen Wert von 116,72 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 90

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf