Marktgröße, Anteil und Branchenanalyse für Härtungsmittel, nach Typ (Epoxidharz, Polyurethan, Silikonkautschuk und andere), nach Endverwendung (Farben und Beschichtungen, Kleb- und Dichtstoffe, Verbundwerkstoffe, Bauwesen und Konstruktion und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Härtungsmittel

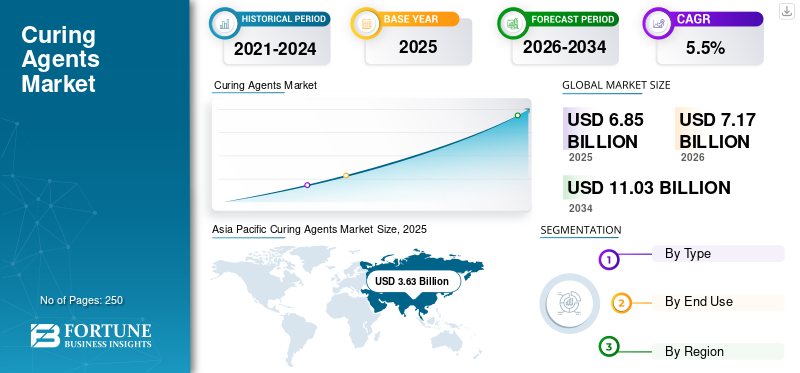

Die globale Marktgröße für Härtungsmittel wurde im Jahr 2025 auf 6,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,17 Milliarden US-Dollar im Jahr 2026 auf 11,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,5 % aufweist. Der asiatisch-pazifische Raum dominierte den Härtermarkt mit einem Marktanteil von 52,99 % im Jahr 2025.

Härter sind reaktive Chemikalien, die Harzen zugesetzt werden, um eine Vernetzung auszulösen und flüssige Formulierungen in langlebige, hochfeste duroplastische Materialien umzuwandeln. Sie sind für die Erzielung gezielter Eigenschaften wie Härte, Haftung, chemische Beständigkeit, Hitzestabilität und Korrosionsschutz unerlässlich und werden daher häufig in Schutzbeschichtungen eingesetzt. Darüber hinaus wird es in einer Vielzahl von Branchen eingesetzt, darunter im Baugewerbe,Kleb- und Dichtstoffe, Verbundwerkstoffe sowie Elektrik und Elektronik. Die wachsende Nachfrage nach Härtungsmitteln auf dem Weltmarkt ist vor allem auf den stetigen Verbrauch industrieller Wartungsbeschichtungen, die zunehmende Verwendung von Epoxid-Bodenbelägen und die zunehmende Verbreitung von Verbundwerkstoffen im Energiebereich zurückzuführen.

Der Markt wird von globalen Chemiekonzernen und Spezialformulierern angeführt, die durch die integrierte Produktion wichtiger Zwischenprodukte und ein breites Portfolio an Härtungsmitteln, darunter Amine, Amide, Anhydride, Phenalkamine und Mischungen, eine starke Position behaupten. Etablierte Großunternehmen wie Aditya Birla Chemicals, BASF, Huntsman Corporation, Olin Corporation und Evonik Industries behaupten ihre Marktpräsenz durch integrierten Zugang zu wichtigen Rohstoffen und Zwischenprodukten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Härtungsmittel

- Marktgröße 2025: 6,85 Milliarden US-Dollar

- Marktgröße 2026: 7,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 11,03 Milliarden US-Dollar

- CAGR: 5,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Härtungsmittel mit einem Anteil von 52,99 % im Jahr 2025.

- Das Epoxidsegment hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Farben und Lacke hielt im Jahr 2025 den führenden Endverbrauchsmarktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Wert von 3,63 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 3,84 Milliarden US-Dollar im Jahr 2026 erreichen.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,04 Milliarden US-Dollar und soll im Jahr 2026 auf 1,09 Milliarden US-Dollar anwachsen.

Europa

Europa hatte im Jahr 2025 einen Wert von 1,47 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,0 % wachsen.

UNS.

Der Markt wird im Jahr 2026 auf 0,97 Milliarden US-Dollar geschätzt, was etwa 14 % des weltweiten Umsatzes ausmacht.

Japan

Die Nachfrage wird durch den starken Verbrauch von Härtern in den Bereichen Beschichtungen, Bauwesen und industrielle Fertigungsanwendungen gestützt.

Mehr lesen

Markttrends für Härtungsmittel

Zunehmender Wandel hin zu emissionsarmen und sicherer aushärtenden Chemikalienzur Stärkung der Produktakzeptanz

Die Industrie priorisiert zunehmend Härtungsmittel, die geringere Emissionen, eine verbesserte Sicherheit am Arbeitsplatz und die Einhaltung gesetzlicher Vorschriften ermöglichen und gleichzeitig die Leistung von Beschichtungen und Verbundwerkstoffen aufrechterhalten. Dieser Trend zeigt sich am deutlichsten bei Schutzbeschichtungen, Industrieböden und Bauchemikalien, wo die Nachfrage nach geruchsarmen Systemen, reduzierter Belastung durch freie Amine und Formulierungen steigt. Kunden suchen auch nach Härtungspaketen, die vorhersehbare Härtungsprofile, eine längere Topfzeitkontrolle und eine verbesserte Oberflächenbeschaffenheit bieten, um Nacharbeit und Ausfallraten bei Feldanwendungen zu reduzieren. Da sich Nachhaltigkeitsziele über die Wertschöpfungsketten von Beschichtungen und Klebstoffen hinweg ausweiten, stärken Zulieferer ihre Portfolios, indem sie Leistung mit verbesserten Umwelt- und Handhabungsprofilen kombinieren und so die langfristige Akzeptanz stärken.

- Unternehmen wie BASF, Evonik Industries und Huntsman Corporation erweitern weiterhin ihre leistungsorientierten Härterportfolios, um sich an die sich entwickelnden Compliance-Anforderungen und die Nachfrage nach Hochleistungsprodukten anzupassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausbau von Schutzbeschichtungen und Infrastruktursanierungum das Marktwachstum voranzutreiben

Der Markt wird in erster Linie durch die anhaltende Nachfrage nach Epoxid- und Polyurethansystemen angetrieben, die in der industriellen Wartung, im Korrosionsschutz und bei der Sanierung der Infrastruktur eingesetzt werden. Härter sind entscheidend für die chemische Beständigkeit, Haftfestigkeit und langfristige Haltbarkeit in Anwendungen wie Pipelines, Brücken, Schiffsanlagen und in der IndustrieBodenbelagund Tankauskleidungen. Steigende Sanierungsaktivitäten in der veralteten Infrastruktur, zunehmende Betonung der Verlängerung der Lebensdauer von Anlagen und höhere Ausgaben für industrielle Wartung unterstützen einen konstanten Verbrauch. Darüber hinaus führt das Wachstum im Gewerbe- und Industriebau zu einer zunehmenden Verwendung von Epoxid-Bodenbelägen und Reparaturmaterialien, bei denen es auf Aushärtungszuverlässigkeit und mechanische Festigkeit ankommt. Daher wird ein stetiger Verbrauch in den Bereichen Wartung und Bau das Wachstum des globalen Marktes für Härtungsmittel im Prognosezeitraum vorantreiben.

MARKTBEGRENZUNGEN

Rohstoffvolatilität und Handhabungsbeschränkungen können die Marktexpansion einschränken

Trotz der hohen funktionalen Bedeutung ist der Markt mit Einschränkungen konfrontiert, die mit der Volatilität der Rohstoffpreise und chemiespezifischen Herausforderungen bei der Handhabung zusammenhängen. Viele Härtungsmittel sind an vorgelagerte Kostenschwankungen in petrochemischen Ketten gebunden, die die Margen drücken und die Vertragspreisgestaltung stören können, insbesondere bei preissensiblen Beschichtungen und Bauformulierungen. Darüber hinaus unterliegen bestimmte aminbasierte Systeme aufgrund von Geruch, Sensibilisierungsrisiko und Gefahrenkennzeichnung strengeren Transport-, Lagerungs- und Arbeitsexpositionsanforderungen, was eine größere Compliance-Belastung für Anwender und kleinere Formulierer mit sich bringt. In reifen Märkten wechseln einige Käufer möglicherweise zu alternativen Harzsystemen oder kostengünstigeren Aushärtungspaketen, wenn die Leistungsanforderungen weniger kritisch sind, was das Premiumisierungspotenzial begrenzt. Diese Faktoren dämpfen insgesamt die allgemeine Marktexpansion trotz stabiler Nachfragegrundlagen.

MARKTCHANCEN

Wachstum bei Windverbundwerkstoffen und Elektrifizierungsmaterialien schafft lukrative Möglichkeiten

Verbundwerkstoffe für die Windenergie und mit der Elektrifizierung verbundene Materialien bieten starke Wachstumschancen, da die Nachfrage nach Hochleistungs-Duroplasten mit langer Lebensdauer und Zuverlässigkeit steigt. Auf Verbundwerkstoffe zugeschnittene Härter werden zunehmend benötigt, um Zähigkeit, Ermüdungsbeständigkeit und kontrollierte Reaktivität für große Strukturkomponenten zu erreichen und das Wachstum von Windflügeln und zugehörigen Verbundwerkstoffteilen zu unterstützen. Gleichzeitig erhöht der zunehmende Einsatz von Verkapselungs- und Isolationssystemen in elektrischen und elektronischen Bauteilen die Nachfrage nach Härtern, die thermische Stabilität, Durchschlagsfestigkeit und konstante Langzeitleistung bieten. Lieferanten mit starker Anwendungstechnik, konsistenter Qualitätskontrolle und maßgeschneiderten Fähigkeiten zur Entwicklung von Aushärtungsprofilen sind gut positioniert, um in diesen Segmenten ein Wachstum mit höheren Margen zu erzielen.

Segmentierungsanalyse

Nach Typ

Epoxidharz dominiert den Markt aufgrund seiner starken Leistung und breiten industriellen Nutzung

Je nach Typ wird der Markt in Epoxidharz, Polyurethan, Silikonkautschuk und andere unterteilt.

Das Epoxid-Segment hatte im Jahr 2025 den größten globalen Marktanteil, unterstützt durch seine starke Präsenz bei Hochleistungsformulierungen, bei denen Haftung, chemische Beständigkeit und Korrosionsschutz von entscheidender Bedeutung sind. Systeme auf Epoxidbasis werden weiterhin weithin bevorzugtSchutzbeschichtungen, industrielle Wartung sowie bei Baubodenbelägen und Reparaturanwendungen, bei denen Aushärtungszuverlässigkeit und lange Lebensdauer im Vordergrund stehen. Seine große Vielseitigkeit bei der Formulierung unter verschiedenen Endanwendungsbedingungen stärkt weiterhin seine Führungsposition bei großvolumigen Anwendungen.

Es wird erwartet, dass das Polyurethan-Segment von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 6,3 % wachsen wird, angetrieben durch den zunehmenden Einsatz in schnell aushärtenden Beschichtungen, Klebstoffen, Dichtstoffen und Elastomeranwendungen. Die steigende Nachfrage im gewerblichen Bauwesen, bei Industrieböden sowie bei elektrischen und elektronischen Schutzmaterialien führt zu einem höheren Verbrauch von Polyurethan-kompatiblen Härtungssystemen, insbesondere dort, wo Flexibilität, Abriebfestigkeit und produktivitätsorientierte Härtungsprofile erforderlich sind.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Farben und Beschichtungen dominieren aufgrund des hohen Verbrauchs bei Schutz- und industriellen Wartungsanwendungen

Basierend auf der Endverwendung wird der Markt in Farben und Beschichtungen, Kleb- und Dichtstoffe, Verbundwerkstoffe, Bauwesen und andere unterteilt.

Das Segment Farben und Beschichtungen hatte im Jahr 2025 den größten globalen Marktanteil an Härtungsmitteln, unterstützt durch den anhaltenden Verbrauch von Epoxid- und Polyurethan-Beschichtungssystemen. Das Wachstum des Segments wird durch den hohen Einsatz von Beschichtungen in den Bereichen industrielle Wartung, Infrastrukturschutz, Meeresumwelt und Korrosionsschutzprogramme vorangetrieben. Härter sind nach wie vor unerlässlich, um in Hochleistungsschutzbeschichtungen Filmintegrität, Haftfestigkeit und chemische Beständigkeit zu erreichen. Die wiederkehrende Art der Wartungs- und Neulackierungszyklen und die wachsende Präferenz für Beschichtungssysteme mit längerer Lebensdauer werden die Führungsposition des Segments behaupten.

Es wird erwartet, dass das Verbundwerkstoffsegment mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % im Prognosezeitraum am schnellsten wachsen wird. Es wird erwartet, dass das Wachstum durch den zunehmenden Einsatz von Duroplastsystemen in Windflügeln, Strukturbauteilen und leichten Industrieteilen vorangetrieben wird. Härter sind entscheidend für die Kontrolle der Reaktivität, Zähigkeit und Ermüdungsleistung, die für große Verbundstrukturen, die zyklischer Belastung und rauen Außenbedingungen ausgesetzt sind, von entscheidender Bedeutung sind. Die zunehmende Installation von Windkraftkapazitäten sowie der breitere Einsatz von Verbundwerkstoffen im Transportwesen und in der industriellen Fertigung treiben den Markt an.

Das Segment „Andere“ wird durch Spezialanwendungen wie elektrisches und elektronisches Vergießen, Verkapselung, Isolierung und industrielle Nischenanwendungen unterstützt, bei denen es auf langfristige Zuverlässigkeit ankommt. Die Nachfrage wird durch die Modernisierung der Industrie und den verstärkten Einsatz technischer Materialien im Gerätebau weiter verstärkt, wo ein gleichmäßiges Aushärtungsverhalten und eine Beibehaltung der Leistung unter Hitze- und Chemikalieneinwirkung erforderlich sind. Daher wird für das Segment im Bewertungszeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,9 % prognostiziert.

Regionaler Ausblick auf den Markt für Härtungsmittel

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Curing Agents Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025 mit einem Wert von 3,63 Milliarden US-Dollar und soll im Jahr 2026 auf 3,84 Milliarden US-Dollar anwachsen. Die Führungsposition der Region wird durch die starke nachgelagerte Nachfrage großer Produktionswirtschaften, angeführt von China und Indien, gestützt. Der asiatisch-pazifische Raum profitiert von einer tiefen Basis aus Epoxidharz undPolyurethanVerbrauch in den Bereichen Schutzbeschichtungen, Bauchemikalien, Elektronik und wachsende Nachfrage nach Verbundwerkstoffen. Die starke industrielle Aktivität, der kontinuierliche Ausbau der Infrastruktur und der zunehmende Einsatz von Hochleistungsmaterialien in Transport- und Energieanwendungen tragen zusätzlich zur Nachfrage nach Härtern bei.

China-Markt für Härtungsmittel

Aufgrund des erheblichen Beitrags des asiatisch-pazifischen Raums und des großen nachgelagerten Verbrauchs Chinas wird erwartet, dass der chinesische Markt im Jahr 2026 ein Volumen von 2,08 Milliarden US-Dollar erreichen wird, was etwa 29 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch den starken Einsatz von Härtern in Industriebeschichtungen, Bauböden und -reparaturen, Elektronikschutzmaterialien und Verbundwerkstoffen im Zusammenhang mit Energie und Fertigung gestützt.

Indischer Markt für Härtungsmittel

Der indische Markt wird im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar erreichen, was etwa 5 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch den wachsenden Verbrauch von Schutzbeschichtungen, Bauchemikalien, Klebstoffen und industriellen Wartungslösungen angetrieben, unterstützt durch den Ausbau der Infrastruktur und die steigende Produktionsleistung.

Nordamerika

Nordamerika bleibt ein bedeutender regionaler Markt, der im Jahr 2025 ein Volumen von 1,04 Milliarden US-Dollar erreicht und im Jahr 2026 voraussichtlich auf 1,09 Milliarden US-Dollar ansteigen wird. Die regionale Nachfrage wird durch stetige industrielle Wartungsausgaben, Korrosionsschutzprogramme und den konsequenten Einsatz von Epoxid- und Polyurethansystemen bei Bodenbelägen, Reparaturen und technischen Klebstoffen unterstützt. Die Region profitiert auch von der starken Nachfrage nach spezifikationsorientierten Beschichtungen und der zunehmenden Akzeptanz leistungsstarker Härtungssysteme in regulierten Endanwendungen.

US-Markt für Härtungsmittel

Der US-Markt wird im Jahr 2026 auf 0,97 Milliarden US-Dollar geschätzt, was etwa ~14 % des weltweiten Umsatzes ausmacht.

Europa

Der Markt in Europa erreichte im Jahr 2025 einen Wert von 1,47 Milliarden US-Dollar und wird in den kommenden Jahren voraussichtlich um 5 % wachsen. Die Region stellt einen reifen, regulierungsgetriebenen Markt dar, in dem hohe Standards für Haltbarkeit, Sicherheit und Konformität bei Schutzbeschichtungen, Bausystemen und industrieller Fertigung die Nachfrage prägen. Das Wachstum wird durch die Sanierung der Infrastruktur, den Schutz von Industrieanlagen und die stetige Nachfrage aus hochwertigen Formulierungssegmenten unterstützt.

Deutschland-Markt für Härtungsmittel

Der deutsche Markt wird im Jahr 2026 voraussichtlich 0,32 Milliarden US-Dollar erreichen, was etwa 4 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch eine starke Nachfrage nach Industriebeschichtungen, den Einsatz technischer Klebstoffe und fortschrittliche Fertigungsanwendungen gestützt.

Britischer Markt für Härtungsmittel

Es wird erwartet, dass der britische Markt im Jahr 2026 ein Volumen von 0,18 Milliarden US-Dollar erreichen wird, was etwa 3 % des weltweiten Umsatzes ausmacht. Das Wachstum wird durch Aktivitäten zur Instandhaltung der Infrastruktur, den Verbrauch von Industriebeschichtungen und die konstante Nachfrage von unterstütztBauchemieund Reparaturanwendungen.

Lateinamerika

Lateinamerika erreichte im Jahr 2025 eine Marktbewertung von 0,32 Milliarden US-Dollar. Der industrielle Wartungsbedarf, die Bautätigkeit und die schrittweise Ausweitung von Schutzbeschichtungen und Bodenbelagsanwendungen stützen die regionale Nachfrage. Die Verfügbarkeit nachgelagerter Formulierungskapazitäten und projektbasierte Nachfragezyklen beeinflussen die Verbrauchsmuster in der gesamten Region.

Markt für Härtungsmittel in Brasilien

Es wird erwartet, dass der brasilianische Markt im Jahr 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen wird, was etwa 2 % des weltweiten Umsatzes ausmacht. Schutzbeschichtungen für Industrieanlagen, Bauböden und Reparatursysteme treiben die Nachfrage an. Der zunehmende Einsatz von Kleb- und Dichtstoffen in Bau- und Konstruktionsanwendungen unterstützt das regionale Wachstum zusätzlich.

Naher Osten und Afrika

Der geschätzte Marktwert des Nahen Ostens und Afrikas belief sich im Jahr 2025 auf 0,38 Milliarden US-Dollar. Die Region stellt einen kleineren, aber sich stetig entwickelnden Markt dar, der durch die Nachfrage nach Schutzbeschichtungen in rauen Umgebungen, anhaltende Bautätigkeiten und Anforderungen zum Schutz von Industrieanlagen unterstützt wird. Das Wachstum wird durch Energie- und Infrastrukturprojekte verstärkt, die langlebige Beschichtungssysteme und langlebige Reparaturmaterialien erfordern, bei denen Härtungsmittel für die Leistungszuverlässigkeit von entscheidender Bedeutung sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Fähigkeit zur oleochemischen Integration und Formulierung bestimmt die Wettbewerbsstärke

Die Wettbewerbsdynamik auf dem Härtermarkt wird durch eine Reihe klarer strategischer Schritte neu gestaltet, die sich auf die Ausweitung der Produktionspräsenz, eine engere Ausrichtung auf die Kunden und die Modernisierung des Portfolios hin zu höherwertigen Chemikalien konzentrieren. Große Zulieferer legen Wert auf den Ausbau ihrer regionalen Präsenz, um Durchlaufzeiten zu verkürzen und die Lieferzuverlässigkeit für Beschichtungen, Bauchemikalien und Polymerformulierer zu verbessern. Kapazitätsinvestitionen, wie die Erweiterung der Spezialamine von Evonik in Nanjing, China, wo die Nachfrage nach Polyurethan- und Epoxidsystemen wächst. Gleichzeitig nutzen Unternehmen Akquisitionen, um den Marktzugang zu beschleunigen und die Kapazitäten für moderne Materialien zu erweitern, wie der Kauf der Spezialchemieanlage von Cargill durch die Aditya Birla Group zeigt. Zusammengenommen dürften diese Strategien die Eintrittsbarrieren erhöhen, die Marktanteilsgewinne global agierender Akteure steigern und den Markt in Richtung spezialisierterer, leistungsorientierter Aushärtungssysteme anstelle von Massenangeboten drängen.

LISTE DER WICHTIGSTEN HÄRTUNGSMITTEL-UNTERNEHMEN IM PROFIL

- Aditya Birla Chemicals (Indien)

- BASF(Deutschland)

- China AAB Industry Technology Group(China)

- Ellecha Global Private Limited (Indien)

- Evonik Industries(Deutschland)

- Huntsman Corporation(UNS.)

- Jiangsu Sanmu Group (China)

- Jinan Ever-Growing Rubber Additive Co., Ltd. (China)

- Miller-Stephenson Chemical Company, Inc.(UNS.)

- Olin Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Die Aditya Birla Group hat erfolgreich die 17 Hektar große Produktionsanlage für Spezialchemikalien von Cargill Incorporated in Dalton, Georgia, erworben. Mit dieser Übernahme hat Aditya Birla sein US-amerikanisches Advanced Materials-Geschäft erweitert.

- März 2025:BASF und Sika stellten Baxxodur EC 151 vor, einen neuen Aminbaustein zur Aushärtung von Epoxidharzen für Bodenbeläge undIndustriebeschichtungDie Lösung ist auf emissionsarme Formulierungen, einen geringeren Bedarf an Verdünnern und eine zuverlässige Aushärtungsleistung bei niedrigeren Anwendungstemperaturen ausgerichtet und verstärkt die Marktverlagerung hin zu Leistung und regulatorischer Bereitschaft.

- November 2024:Evonik hat seine Kapazitäten für Spezialamine in seinem Werk in Nanjing, China, erweitert, um der steigenden Nachfrage auf den Märkten für Polyurethan- und Epoxidharz-Härter gerecht zu werden. Die Expansion hat die Position von Evonik in China gestärkt.

- September 2024:Evonik hat sein Portfolio an Epoxidhärtern in Amerika mit Ancamide 2853 und Ancamide 2865 erweitert und dabei den Schwerpunkt auf die Nonylphenol-freie Chemie und den teilweise biobasierten Rohstoffgehalt gelegt. Die Einführung zielt auf flexible und schnell wieder betriebsbereite Tiefbau- und Bodenbelagsanwendungen ab, bei denen Haltbarkeit, Bewegungstoleranz und sicherere Kennzeichnung zunehmend erforderlich sind.

BERICHTSBEREICH

Die globale Marktanalyse für Härtungsmittel bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Endverwendung und Region |

| Nach Typ |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 6,85 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 11,03 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 3,63 Milliarden US-Dollar.

Mit einer CAGR von 5,5 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das Endverbrauchssegment Farben und Lacke war im Jahr 2025 führend.

Der Ausbau von Schutzbeschichtungen und die Sanierung der Infrastruktur dürften das Marktwachstum vorantreiben.

Aditya Birla Chemicals, BASF, Huntsman Corporation, Olin Corporation und Evonik Industries sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Zunehmende Verlagerung hin zu emissionsarmen und sichereren Härtungschemikalien, um die Produktakzeptanz zu stärken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf