Marktgröße, Anteil und Branchenanalyse für Halbleiterspeicher, nach Typ (SRAM, MRAM, DRAM, Flash-ROM (NAND-Flash und NOR-Flash) und andere), nach Endverwendung (Unterhaltungselektronik, IT und Telekommunikation, Automobil, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

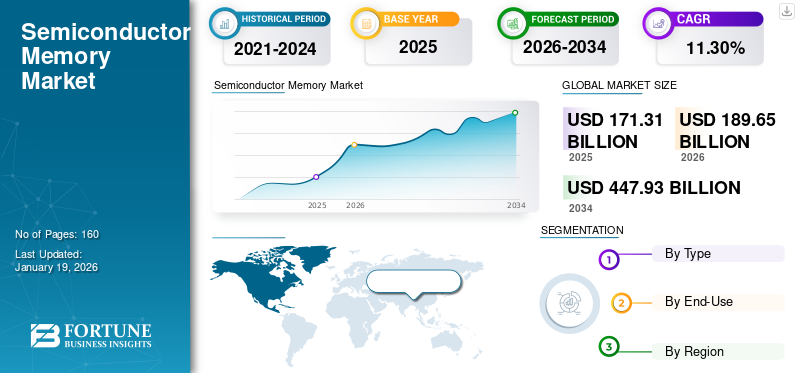

Der weltweite Markt für Halbleiterspeicher wurde im Jahr 2025 auf 171,31 Milliarden US-Dollar geschätzt und wird voraussichtlich von 189,65 Milliarden US-Dollar im Jahr 2026 auf 447,93 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,30 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 40,50 % im Jahr 2025. Das Branchenwachstum wird durch KI-gesteuerte Datennachfrage, fortschrittliche Computing-Workloads und Speichertechnologien der nächsten Generation in Schlüsselbranchen vorangetrieben.

Ein Halbleiterspeicher ist eine Art Halbleitergerät, dessen Aufgabe darin besteht, Daten zu speichern. Es fungiert als Computerspeicher/Chips Integrierter Schaltkreis (IC) Technologie. Diese Speichertypen werden nach der Art der Datenspeicherung und den angebotenen Zugriffstechniken klassifiziert, einschließlich nichtflüchtigem ROM und flüchtigem RAM.

Faktoren wie der zunehmende Einsatz von Technologien wie KI, Cloud Computing und Big Data sowie steigende Verkäufe von Speichern mit hoher Bandbreite treiben das Wachstum dieses Marktes voran. TechInsights geht davon aus, dass die HBM-Lieferungen im Jahr 2025 im Jahresvergleich um 70 % steigen werden. Die zunehmende Beliebtheit von Smartphones, Tablets, Laptops und anderen tragbaren Geräten hat den Bedarf an Halbleiterspeichern deutlich erhöht. Darüber hinaus ist der Übergang zur 3D-NAND-Technologie auch ein wichtiger Trend für das Marktwachstum.

Der Halbleiterspeichermarkt tritt in eine Phase des strukturellen Wandels ein, die durch die exponentielle Datengenerierung, Arbeitsbelastungen mit künstlicher Intelligenz und den Ausbau von Hochleistungs-Computing-Ökosystemen vorangetrieben wird. Speichertechnologien werden nicht länger als Massenkomponenten betrachtet; Stattdessen stellen sie einen strategischen Wegbereiter für die Leistungsdifferenzierung zwischen den Branchen dar. Dieser Wandel definiert sowohl die Marktpositionierung als auch die Kapitalallokationsstrategien führender Halbleiterhersteller neu.

Der Markt für Halbleiterspeicher wächst weiterhin entsprechend der Nachfrage von Rechenzentren, Unterhaltungselektronik und Automobilelektronik. Hyperscale-Cloud-Anbieter und Investitionen in die KI-Infrastruktur steigern die Nachfrage nach Speicher mit hoher Bandbreite und fortschrittlichen DRAM-Architekturen erheblich. Die Nachfrage nach NAND-Flash wächst ebenfalls, unterstützt durch speicherintensive Anwendungen wie Edge Computing, Video-Streaming und Unternehmensdatenmanagement.

Der Wachstumspfad des Halbleiterspeichermarktes ist eng mit der Kapitalintensität und dem Technologiewandel verknüpft. Führende Unternehmen investieren weiterhin stark in Fertigungskapazitäten, insbesondere in fortschrittliche Knoten wie 3D-NAND und DRAM der nächsten Generation. Diese Investitionen sind für die Aufrechterhaltung der Wettbewerbsfähigkeit unerlässlich, führen aber auch zu angebotsseitiger Volatilität. Gleichzeitig stabilisiert die Diversifizierung der Endanwendungen die Nachfragezyklen. Automobil-, Industrieautomatisierungs- und KI-gesteuerte Anwendungen verringern die Abhängigkeit von traditionellen Unterhaltungselektronikzyklen.

Die Hauptakteure in diesem Markt sind Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation und Advanced Micro Devices, Inc.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Halbleiterspeichermarkt

- Marktgröße 2025: 171,31 Milliarden US-Dollar

- Marktgröße 2026: 189,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 447,93 Milliarden US-Dollar

- CAGR: 11,30 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Halbleiterspeichermarkt mit einem Anteil von 40,50 % im Jahr 2025.

- Das DRAM-Segment soll im Jahr 2026 mit einem Anteil von 30,81 % den Markt anführen.

- Es wird erwartet, dass das Segment Unterhaltungselektronik mit einem Anteil von 27,72 % im Jahr 2026 dominieren wird.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 69,4 Milliarden US-Dollar, unterstützt durch eine starke Halbleiterfertigung, Produktion von Unterhaltungselektronik und Investitionen in Rechenzentren.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 53,47 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 59,95 Milliarden US-Dollar erreichen, angetrieben durch Cloud-Dienste und den Ausbau von Rechenzentren.

Europa

Auf Europa entfielen im Jahr 2025 17,30 % der weltweiten Nachfrage und es wird erwartet, dass sie im Jahr 2026 32,74 Milliarden US-Dollar erreichen wird.

UNS.

Der Markt für Halbleiterspeicher wird bis 2026 voraussichtlich ein Volumen von 43,83 Milliarden US-Dollar erreichen, angetrieben durch KI-Workloads, Cloud-Infrastruktur und die Nachfrage nach Hochleistungsrechnern.

Japan

Der Markt für Halbleiterspeicher wird bis 2026 voraussichtlich 16,98 Milliarden US-Dollar erreichen, unterstützt durch Stärken in den Bereichen Materialien, Ausrüstung, Automobilelektronik und Industrieanwendungen.

Mehr lesen

AKTUELLE EREIGNISSE UND IHRE AUSWIRKUNGEN AUF DEN MARKT

|

Ereignis |

Beschreibung |

|

Auswirkungen gegenseitiger Zölle |

Die Lieferkette für Speicher ist komplex und erfordert spezielle Materialien, darunter Siliziumwafer, Spezialgase und Fotolacke, sowie hochentwickelte Geräte wie Lithografie- und Ätzwerkzeuge sowie Back-End-Montagevorgänge, die über die USA, Südkorea, Taiwan, Japan und China verstreut sind. Mit jeder Übergabe fallen an jedem Standort hohe zusätzliche Steuerkosten an, die zu überhöhten Tarifkosten führen. Darüber hinaus könnten Rechenzentren, die größten Verbraucher von DRAM und NAND, mit höheren TCO (Gesamtbetriebskosten) konfrontiert sein, was zu aufgeschobenen Investitionen führt. |

|

Auswirkungen generativer KI |

Generative KI revolutioniert den Halbleiterspeichersektor, indem sie die Nachfrage nach SRAM, fortschrittlichem DRAM und NAND steigert, was zu höheren durchschnittlichen Verkaufspreisen führt, die Innovation bei Speicherdesigns beschleunigt und die Beziehungen zwischen Lieferanten und GPUs verändert. Es wird erwartet, dass dieser Trend eine längere Wachstumsphase unterstützt und die Landschaft der Wettbewerbspositionierung verändert. Nach Schätzungen eines Branchenanalysten wird die DRAM-Nachfrage für Gen-KI bis 2030 voraussichtlich zwischen 5 und 13 Millionen Wafer (DRAM-Light-Szenario) bzw. 7 und 21 Millionen Wafer (DRAM-Basis-Szenario) liegen. |

|

Speichertechnologie-Übergang und Innovationswettlauf |

Mit jedem Quartal beschleunigt sich die Akzeptanz von DDR5-Empfehlungen und die Nachfrage sowohl nach Rechenzentren als auch nach Unterhaltungselektronik steigt. Beispielsweise stiegen Anfang Januar 2025 die DDR5-DRAM-Verkäufe von Samsung aus Cloud-Rechenzentren sprunghaft an, während einige der kleineren Anbieter ein Überangebot an DDR4-Beständen verzeichnen. |

Wichtige Marktdynamiken

Markttrends für Halbleiterspeicher

Der Übergang zur 3D-NAND-Technologie wird sich als wichtiger Markttrend herausstellen

Die standardmäßige 2D-NAND-Speichertechnologie wird durch 3D-NAND ersetzt, das eine dreidimensionale Anordnung und Architektur verwendet, um Speicherzellen effizienter in einer oder mehreren Schichten zu organisieren und so die Datenspeicherdichte und -effizienz durch effektive Nutzung des vorhandenen Platzes zu maximieren. 3D-NAND verbraucht minimal Strom und ist kostengünstiger in der Herstellung. 3D-NAND bietet außerdem den Vorteil der Skalierbarkeit, die mehr Datenspeicherkapazität ermöglicht und gleichzeitig eine höhere Leistungsgeschwindigkeit bietet, und entwickelt sich schnell zum dominierenden Implantat für SSDs und Smartphones. Beispielsweise kündigte NEO Semiconductor im Juli 2023 die Kommerzialisierung seiner 3D-X-DRAM-Technologien an.

Der Halbleiterspeichermarkt wird zunehmend von strukturellen Nachfrageverschiebungen und nicht von rein zyklischen Angebotsdynamiken geprägt. Das Aufkommen von künstlicher Intelligenz, maschinellem Lernen und datenintensiven Anwendungen verändert die Anforderungen an die Speicherarchitektur grundlegend. Speicher mit hoher Bandbreite (HBM) und fortschrittliche DRAM-Konfigurationen werden zu entscheidenden Komponenten in KI-Beschleunigern und Hochleistungsrechnersystemen.

Einer der prägendsten Trends auf dem Halbleiterspeichermarkt ist der Übergang zu Speicherarchitekturen mit höherer Dichte und vertikaler Stapelung. Die NAND-Flash-Technologie hat sich mit der Einführung von 3D-NAND erheblich weiterentwickelt und ermöglicht eine größere Speicherkapazität bei begrenzten physischen Stellflächen. Dieser Übergang verbessert die Kosteneffizienz pro Bit und unterstützt gleichzeitig umfangreiche Datenspeicheranforderungen.

Ein weiterer wichtiger Trend ist die wachsende Rolle von Automobilanwendungen. Fortschrittliche Fahrerassistenzsysteme (ADAS), autonome Fahrplattformen und fahrzeuginterne Infotainmentsysteme erfordern erhebliche Speicherkapazität und Zuverlässigkeit. Dieses Segment entwickelt sich zu einem stabilen Nachfragefaktor. Darüber hinaus hat sich die Lieferdisziplin der großen Hersteller im Vergleich zu früheren Zyklen verbessert. Die Unternehmen richten ihre Produktion vorsichtiger auf die Nachfrageprognosen aus und verringern so die extreme Preisvolatilität.

Wachstumsfaktoren für den Halbleiterspeichermarkt

Wachsende Nachfrage nach Rechenzentren und Cloud Computing zur Unterstützung des Marktwachstums

Das schnelle Wachstum der Datenproduktion, angetrieben durch Big Data, KI usw Internet der Dinge (IoT)hat den Bedarf an leistungsstarken Speicherlösungen erhöht. Um die Speicherung und Verwaltung großer Datenmengen zu ermöglichen, benötigen Rechenzentren eine erhebliche Menge an dynamischem Direktzugriffsspeicher (DRAM) und nichtflüchtigem Speicher. WifiTalents stellte kürzlich fest, dass es weltweit schätzungsweise 8 Millionen Rechenzentren gibt. Diese Faktoren tragen gemeinsam zum Wachstum des Halbleiterspeichermarktes bei.

Das Wachstum des Halbleiterspeichermarktes wird durch eine Kombination aus technologischer Entwicklung und steigendem Datenverbrauch in allen Branchen vorangetrieben. Die zunehmende Verbreitung vernetzter Geräte, Cloud Computing und Workloads mit künstlicher Intelligenz erhöhen weiterhin die Nachfrage nach flüchtigen und nichtflüchtigen Speicherlösungen. Der Ausbau von Rechenzentren bleibt ein primärer Wachstumskatalysator. Hyperscale-Betreiber investieren stark in die Infrastruktur, um KI-Schulungen, Echtzeitanalysen und große Speicherkapazitäten zu unterstützen. Diese Arbeitslasten erfordern Hochleistungsspeicher mit geringer Latenz und hohem Durchsatz, was die Nachfrage nach DRAM und fortschrittlichen Speichertechnologien erheblich steigert.

Auch Unterhaltungselektronik trägt zur anhaltenden Nachfrage bei. Smartphones, Spielgeräte und Personal-Computing-Systeme benötigen weiterhin höhere Speicherkapazitäten, um erweiterte Funktionen zu unterstützen. Während sich die Wachstumsraten in diesem Segment abschwächen, bleiben die Stückzahlen beträchtlich. Ein weiterer wichtiger Faktor ist die technologische Innovation. Kontinuierliche Fortschritte bei Speicherdichte, Geschwindigkeit und Energieeffizienz ermöglichen neue Anwendungen und verbessern die Systemleistung. Dieser Innovationszyklus unterstützt das langfristige Wachstum des Halbleiterspeichermarktes.

Darüber hinaus beeinflussen geopolitische Überlegungen und Strategien zur Widerstandsfähigkeit der Lieferkette die Investitionsentscheidungen. Regierungen und Unternehmen priorisieren inländische Halbleiterfertigungskapazitäten, was indirekt die Erweiterung der Speicherproduktionskapazität unterstützt.

Marktbeschränkungen

Skalierungsbeschränkungen und erweiterungsbedingte Probleme behindern die Marktexpansion

Ein entscheidendes Problem ist die physikalische Beschränkung bei der Verbesserung des Halbleiterspeichers. Die Hersteller streben nach höherer Dichte und kleineren Chipgrößen, was Probleme im Zusammenhang mit der Datenintegrität und -zuverlässigkeit aufwirft. Eine Verringerung der Anzahl der Speicherzellen führt insbesondere bei DRAM und NAND-Flash zu höheren Leckströmen und kürzeren Haltezeiten.

Trotz der starken Nachfragegrundlagen ist der Halbleiterspeichermarkt mit mehreren strukturellen Einschränkungen konfrontiert, die sich auf die Rentabilität und die Investitionszyklen auswirken. Eine der größten Herausforderungen ist die inhärente Zyklizität der Preisgestaltung. Auf den Speichermärkten kommt es in der Vergangenheit immer wieder zu Überangeboten, gefolgt von starken Preiskorrekturen, die sich auf die Umsatzstabilität auswirken.

Die Kapitalintensität stellt ein weiteres großes Hindernis dar. Die Herstellung von Halbleiterspeichern erfordert erhebliche Investitionen in Fertigungsanlagen, Ausrüstung sowie Forschung und Entwicklung. Diese hohen Kapitalanforderungen beschränken den Marktzugang und konzentrieren die Produktion auf wenige große Player.

Auch die technologische Komplexität stellt Herausforderungen dar. Mit der Skalierung von Speichertechnologien auf kleinere Knoten und höhere Dichten werden Herstellungsprozesse immer komplexer. Ertragsmanagement und Fehlerkontrolle sind entscheidende Faktoren, die sich direkt auf die Rentabilität auswirken. Darüber hinaus beeinflussen geopolitische Spannungen und Handelsbeschränkungen das Halbleiter-Ökosystem. Exportkontrollen und regionalpolitische Eingriffe können Lieferketten stören und den Zugang zu fortschrittlichen Technologien einschränken.

Marktchancen

Steigende Einführung von nichtflüchtigen Speichertechnologien (NVM) zur Schaffung lukrativer Marktchancen

Nichtflüchtige Speichertypen, einschließlich MRAM (magnetoresistiver RAM)und ReRAM (Resistive RAM) werden immer beliebter, da sie Daten speichern können, ohne dass Strom erforderlich ist. Diese Technologien übertreffen herkömmliche Speichertypen wie DRAM in Bezug auf Geschwindigkeit, Ausdauer und Energieeffizienz. NVM-Technologien sind insbesondere in Automobil-, Industrie- und IoT-Anwendungen von Vorteil, bei denen Energieeffizienz und Datenintegrität von entscheidender Bedeutung sind.

Der Halbleiterspeichermarkt bietet erhebliche Chancen, die durch strukturelle Veränderungen in den Computerparadigmen und der digitalen Infrastruktur entstehen. Eine der überzeugendsten Möglichkeiten liegt in der künstlichen Intelligenz und im Hochleistungsrechnen. Diese Anwendungen erfordern fortschrittliche Speicherarchitekturen, die große Datensätze mit minimaler Latenz verarbeiten können.

High-Bandwidth-Memory (HBM) stellt ein besonders chancenreiches Segment dar. Die Integration mit KI-Prozessoren und Grafikverarbeitungseinheiten ermöglicht eine schnellere Datenübertragung und eine verbesserte Recheneffizienz. Es wird erwartet, dass die Nachfrage nach HBM steigt, da KI-Arbeitslasten immer komplexer und weiter verbreitet werden. Die Automobilelektronik bietet einen weiteren wachstumsstarken Weg. Da Fahrzeuge immer softwaregesteuerter werden, steigt der Speicherbedarf erheblich. Dieser Trend unterstützt die langfristige Nachfragestabilität über die traditionellen Verbrauchermärkte hinaus.

Auch neue Speichertechnologien bieten Möglichkeiten zur Differenzierung. Magnetoresistiver Direktzugriffsspeicher (MRAM) und Resistiver Direktzugriffsspeicher (ReRAM) bieten Vorteile in Bezug auf Geschwindigkeit, Ausdauer und Energieeffizienz. Obwohl sich diese Technologien noch in einem frühen Stadium befinden, könnten sie die Wettbewerbslandschaft verändern.

SEGMENTIERUNGSANALYSE

Nach Typ

Die Nachfrage nach leistungsstarken Computersystemen und außergewöhnlichen Funktionen beschleunigte den Ausbau des DRAM-Segments

Je nach Typ ist der Markt in SRAM, MRAM, DRAM, Flash-ROM (NAND-Flash und NOR-Flash) und andere.

DRAM (Dynamic Random-Access Memory)

Nach Typ dominierte das DRAM-Segment mit dem größten Marktanteil bei Halbleiterspeichern im Jahr 2024. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 30,81 % führend sein wird. DRAM spielt aufgrund seiner außergewöhnlichen Datenabrufgeschwindigkeit und hohen Reaktionsfähigkeit eine entscheidende Rolle in der Speicherindustrie. Auch andere Trends entwickeln und beeinflussen das DRAM-Segment aufgrund kontinuierlicher technologischer Verbesserungen, steigender Nachfrage nach Hochleistungs-Computing-Plattformen und datenzentrierten Anwendungen in der Cloud.

Dynamische Direktzugriffsspeicher (DRAM) bleiben ein Eckpfeiler der Halbleiterspeicherindustrie und machen einen erheblichen Teil des weltweiten Umsatzes aus. DRAM wird aufgrund seines ausgewogenen Verhältnisses zwischen Leistung und Kosten häufig in Computersystemen, Rechenzentren und mobilen Geräten eingesetzt.

Technologische Fortschritte wie DDR5 und High-Bandwidth-Speicher (HBM) verbessern die DRAM-Leistung. Diese Innovationen unterstützen Anwendungen mit hohem Durchsatz, insbesondere in den Bereichen KI und Hochleistungsrechnen. Die DRAM-Preise bleiben zyklisch und werden durch Ungleichgewichte zwischen Angebot und Nachfrage beeinflusst. Dennoch dominiert DRAM aufgrund seiner breiten Anwendbarkeit weiterhin den Marktanteil bei Halbleiterspeichern.

SRAM (Statischer Direktzugriffsspeicher)

Das SRAM-Segment wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach Speicher in KI/Rechenzentren (hohe Bandbreite, Geschwindigkeit) die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 13,36 % erreichen. Statischer Direktzugriffsspeicher (SRAM) nimmt eine spezielle, aber entscheidende Rolle auf dem Halbleiterspeichermarkt ein. Es wird hauptsächlich im Cache-Speicher von Prozessoren verwendet, wo Geschwindigkeit und geringe Latenz von entscheidender Bedeutung sind. Im Gegensatz zu DRAM erfordert SRAM keine regelmäßige Aktualisierung, was schnellere Zugriffszeiten ermöglicht.

Die SRAM-Nachfrage ist eng mit der Weiterentwicklung der Prozessorleistung verknüpft. Da Zentraleinheiten (CPUs) und Grafikprozessoren (GPUs) immer leistungsfähiger werden, steigt der Bedarf an größeren und schnelleren Cache-Speichern. Diese Dynamik hält die SRAM-Nachfrage trotz der höheren Kostenstruktur aufrecht. Während SRAM den Markt für Halbleiterspeicher nicht dominiert, sorgt seine strategische Bedeutung im Hochleistungsrechnen für ein stabiles Nachfragewachstum.

MRAM (Magnetoresistiver Direktzugriffsspeicher)

Magnetoresistive Direktzugriffsspeicher (MRAM) stellen ein aufstrebendes Segment mit erheblichem langfristigen Potenzial dar. MRAM kombiniert die Geschwindigkeit von SRAM mit der Nichtflüchtigkeit von Flash-Speicher und bietet so ein einzigartiges Wertversprechen. MRAM gewinnt in eingebetteten Systemen, industriellen Anwendungen und der Automobilelektronik an Bedeutung. In diesen Sektoren stehen Zuverlässigkeit, Langlebigkeit und Energieeffizienz im Vordergrund, was MRAM zu einer attraktiven Alternative macht.

Allerdings schränken Kostenbeschränkungen und Skalierbarkeitsprobleme derzeit eine breite Akzeptanz ein. Mit zunehmender Reife der Herstellungsprozesse wird erwartet, dass MRAM einen größeren Anteil am Halbleiterspeichermarkt erobern wird.

Flash-ROM (NAND-Flash und NOR-Flash)

Flash-Speicher, insbesondere NAND-Flash, stellen ein wichtiges Segment im Halbleiterspeichermarkt dar. NAND-Flash wird häufig zur Datenspeicherung in Unterhaltungselektronik, Unternehmensspeichersystemen und mobilen Geräten verwendet. NOR-Flash hat zwar einen kleineren Marktanteil, wird aber in Anwendungen eingesetzt, die schnelle Lesegeschwindigkeiten und zuverlässige Codespeicherung erfordern, wie etwa eingebettete Systeme und Automobilelektronik.

Der Übergang zu 3D-NAND hat die Speicherkapazität deutlich erhöht und die Kosten gesenkt. Diese Entwicklung unterstützt die wachsende Nachfrage nach datenintensiven Anwendungen. Flash-Speicher tragen weiterhin maßgeblich zum Wachstum des Halbleiterspeichermarktes bei, insbesondere bei speichergesteuerten Anwendungen.

Nach Endverwendung

Aufgrund des steigenden Bedarfs an Datenanforderungen und verbesserten Speicherarchitekturen dominiert die Unterhaltungselektronik

Basierend auf der Endverwendung wird der Markt in Unterhaltungselektronik, IT und Telekommunikation, Automobil, Gesundheitswesen, Luft- und Raumfahrt und Verteidigung und andere.

Unterhaltungselektronik

Im Jahr 2024 war das Segment Unterhaltungselektronik führend. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 27,72 % dominieren. In der dynamischen Welt der Unterhaltungselektronikindustrie ist der Bedarf an Speicherlösungen, die den wachsenden Datenanforderungen gerecht werden, von entscheidender Bedeutung. Der anhaltende Fortschritt, der durch die Einführung von Chips mit höherer Dichte und verbesserten Speicherarchitekturen gekennzeichnet ist, war ausschlaggebend für die Befriedigung dieser steigenden Anforderungen.

Unterhaltungselektronik bleibt ein grundlegendes Segment im Halbleiterspeichermarkt. Geräte wie Smartphones, Laptops, Spielekonsolen und Wearables benötigen erhebliche Speicherkapazität, um erweiterte Funktionen zu unterstützen. Obwohl sich die Wachstumsraten abschwächen, trägt das Segment aufgrund seiner Größe weiterhin erheblich zur Größe des Halbleiterspeichermarktes bei.

IT & Telekommunikation

Das IT- und Telekommunikationssegment stellt einen der am schnellsten wachsenden Bereiche im Halbleiterspeichermarkt dar. Rechenzentren, Cloud-Infrastrukturen und Netzwerkgeräte erfordern leistungsstarke Speicherlösungen. Dieses Segment reagiert weniger empfindlich auf Verbraucherzyklen und sorgt für eine stabilere Nachfrage. Besonders relevant sind in diesem Zusammenhang Speicher mit hoher Bandbreite und fortschrittliche DRAM-Lösungen.

Automobil

Das Automobilsegment entwickelt sich zu einem entscheidenden Wachstumstreiber im Halbleiterspeichermarkt. Moderne Fahrzeuge verfügen über fortschrittliche Elektronik, die eine erhebliche Speicherkapazität erfordert. Der Speicherbedarf in Fahrzeugen steigt aufgrund der Softwarekomplexität und der Anforderungen an die Datenverarbeitung rasant an. Dieser Trend unterstützt das langfristige Wachstum des Halbleiterspeichermarktes.

Gesundheitspflege

Anwendungen im Gesundheitswesen nutzen zunehmend Halbleiterspeicher in medizinischen Bildgebungs-, Diagnose- und Patientenüberwachungssystemen. Diese Anwendungen erfordern zuverlässige und leistungsstarke Speicherlösungen. Obwohl der Marktanteil kleiner ist, stellt das Gesundheitswesen ein stabiles und hochwertiges Segment dar.

Der Gesundheitssektor wird im Prognosezeitraum höchstwahrscheinlich die höchste CAGR von 14,96 % verzeichnen, da die Nachfrage nach Hochgeschwindigkeitsspeichern mit hoher Kapazität für medizinische Bildgebung, Diagnostik, Fernüberwachung und KI-gestützte Analysen steigt. Darüber hinaus treiben Wearables und Heimpflegegeräte die Einführung von stromsparenden, zuverlässigen SRAMs, DRAMs und nichtflüchtigen Speichern voran.

Luft- und Raumfahrt & Verteidigung

Das Luft- und Raumfahrt- und Verteidigungssegment erfordert äußerst zuverlässige und langlebige Speicherlösungen, die auch in extremen Umgebungen eingesetzt werden können. Zu den Anwendungen gehören Avionik, Satellitensysteme und Verteidigungselektronik. Dieses Segment priorisiert Leistung und Zuverlässigkeit gegenüber Kosten und ist daher weniger anfällig für Preiszyklen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionale Einblicke

Nach Regionen ist der Markt in Nordamerika, Europa, Südamerika, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Marktanalyse für Halbleiterspeicher im asiatisch-pazifischen Raum

Asia Pacific Semiconductor Memory Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 40,50 % des Weltmarktes und generierte einen Umsatz von 69,4 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 76,61 Milliarden US-Dollar prognostiziert. Dies ist auf steigende Investitionen in Rechenzentren in Ländern wie Singapur, Indien und Indonesien zurückzuführen, die eine erhebliche Nachfrage nach Halbleiterspeichern in der Region antreiben. Darüber hinaus tragen Schwellenländer in der Region, darunter China, Indien und Japan, aus verschiedenen Gründen zum Marktwachstum bei, beispielsweise aufgrund der steigenden Produktion von Unterhaltungselektronikund Speicherchips, zunehmende Akzeptanz von High-Tech-Geräten und zunehmende Digitalisierungsbemühungen.

Nach Angaben der Japan Electronics and Information Technology Industries Association (JEITA) wird die Gesamtproduktion des japanischen Marktes bis 2026 voraussichtlich 16,98 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 27,85 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 10,51 Milliarden US-Dollar erreichen.

Der asiatisch-pazifische Raum dominiert den globalen Halbleiterspeichermarkt sowohl in der Produktion als auch im Verbrauch. Die Region beherbergt große Produktionsstätten und führende Hersteller. Die Nachfrage wird durch Unterhaltungselektronik, Rechenzentren und industrielle Anwendungen getrieben. Staatliche Unterstützung und Investitionen in die Halbleiterinfrastruktur stärken die regionale Führungsrolle. Die Konzentration der Lieferketten birgt jedoch geopolitische und betriebliche Risiken, die die globale Marktdynamik beeinflussen.

Japanischer Markt für Halbleiterspeicher

Japan behält eine starke Position im Halbleiterspeicher-Ökosystem, insbesondere bei Materialien, Ausrüstung und speziellen Speichertechnologien. Die Nachfrage wird durch Automobilelektronik und Industrieanwendungen gestützt. Das Land konzentriert sich auf technologische Innovation und die Integration der Lieferkette. Strategische Kooperationen und Regierungsinitiativen zielen darauf ab, die inländischen Halbleiterkapazitäten zu stärken und die Widerstandsfähigkeit innerhalb des breiteren Halbleiterspeichermarktes zu erhöhen.

China-Markt für Halbleiterspeicher

China stellt einen sich schnell entwickelnden Halbleiterspeichermarkt dar, der von der Inlandsnachfrage und strategischen Investitionen in lokale Produktionskapazitäten angetrieben wird. Regierungsinitiativen priorisieren die Selbstversorgung in der Halbleiterproduktion. Die Nachfrage konzentriert sich auf Unterhaltungselektronik, Telekommunikation und Dateninfrastruktur. Obwohl es weiterhin technologische Lücken gibt, wird erwartet, dass laufende Investitionen und politische Unterstützung Chinas Position in der globalen Halbleiterspeicherindustrie stärken werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktanalyse für Halbleiterspeicher in Nordamerika

Nordamerika trug im Jahr 2025 rund 53,47 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 31,20 % entspricht, und wird im Jahr 2026 voraussichtlich 59,95 Milliarden US-Dollar erreichen. Die Expansion der Region wird durch die zunehmende Nutzung von Cloud-Diensten und die Einrichtung von Rechenzentren vorangetrieben, was zu einer Nachfrage nach fortschrittlichen Halbleiterchiplösungen führt, die große Mengen produzierter und verarbeiteter Daten verwalten können. Unterstützt durch diese Faktoren werden die Länder, einschließlich des US-Marktes, bis 2026 voraussichtlich 43,83 Milliarden US-Dollar erreichen, und Kanada soll bis 2025 9,65 Milliarden US-Dollar erreichen.

Nordamerika stellt einen strategisch bedeutenden Halbleiterspeichermarkt dar, der durch die starke Nachfrage von Rechenzentren, KI-Infrastruktur und Enterprise Computing angetrieben wird. Die Region profitiert von fortschrittlichen technologischen Ökosystemen und erheblichen Investitionen in die Halbleiterfertigung. Hyperscale-Cloud-Anbieter sind wichtige Nachfragetreiber. Regierungsinitiativen zur Unterstützung der inländischen Halbleiterproduktion stärken die Widerstandsfähigkeit der Lieferkette und die langfristige Wettbewerbsfähigkeit innerhalb der Halbleiterspeicherindustrie weiter.

Halbleiterspeichermarkt in den Vereinigten Staaten

Die USA dominieren die regionale Nachfrage, unterstützt von führenden Technologieunternehmen und Betreibern von Hyperscale-Rechenzentren. Der Verbrauch von Halbleiterspeicher konzentriert sich auf KI-Workloads, Cloud-Infrastruktur und Hochleistungsrechnen. Bundesanreize zur Förderung der inländischen Halbleiterfertigung beschleunigen den Kapazitätsausbau. Die Abhängigkeit von globalen Lieferketten bleibt jedoch bestehen und erfordert eine strategische Diversifizierung, um geopolitische Risiken zu mindern und langfristige Stabilität auf dem Halbleiterspeichermarkt zu gewährleisten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa-Marktanalyse für Halbleiterspeicher

Im Jahr 2025 belief sich der europäische Markt auf 29,64 Milliarden US-Dollar, was 17,30 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 32,74 Milliarden US-Dollar wachsen. Der Markt wächst schnell, angetrieben durch den Aufstieg von Elektrofahrzeugen, die Einführung von 5G und die Integration von Industrie 4.0und IoT-Technologien. Auch Initiativen der Regierung, wie das EU-Chipgesetz und Bemühungen um digitale Souveränität, stärken regionale Investitions- und Produktionskapazitäten. Der britische Markt wird bis 2026 voraussichtlich 6,96 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 6,38 Milliarden US-Dollar erreichen wird.

Europa verzeichnet ein stetiges Wachstum auf dem Halbleiterspeichermarkt, unterstützt durch Industrieautomation, Automobilelektronik und die Entwicklung der Dateninfrastruktur. Die Region legt Wert auf technologische Souveränität und Widerstandsfähigkeit der Lieferkette. Die Nachfrage wird durch fortschrittliche Fertigungs- und digitale Transformationsinitiativen angetrieben. Allerdings schränkt die begrenzte Produktionskapazität in großem Maßstab die regionale Produktion ein und erhöht die Abhängigkeit von Importen trotz laufender Investitionen in die Entwicklung des Halbleiter-Ökosystems.

Deutschland Markt für Halbleiterspeicher

Deutschland ist aufgrund seiner starken Automobil- und Industriebasis führend auf dem europäischen Halbleiterspeichermarkt. Der Speicherbedarf ist eng mit fortschrittlichen Fahrerassistenzsystemen, industrieller Automatisierung und der Digitalisierung der Fertigung verknüpft. Regierungsinitiativen zur Unterstützung von Halbleiterinvestitionen verbessern die inländischen Kapazitäten. Allerdings bleibt die Abhängigkeit von externen Lieferanten eine strukturelle Einschränkung, die strategische Partnerschaften und die langfristige Lieferkettenplanung innerhalb der Halbleiterspeicherindustrie beeinflusst.

Halbleiterspeichermarkt im Vereinigten Königreich

Der Halbleiterspeichermarkt im Vereinigten Königreich ist durch die Nachfrage von Rechenzentren, Telekommunikation und fortschrittlichen Forschungsanwendungen gekennzeichnet. Das Land konzentriert sich eher auf Design und Innovation als auf Großserienfertigung. Der Speicherverbrauch wird durch den Ausbau des Cloud-Computing und die Entwicklung digitaler Infrastruktur unterstützt. Politische Bemühungen zur Stärkung der Halbleiterkapazitäten sind im Entstehen begriffen, obwohl begrenzte Fertigungskapazitäten eine vollständige Integration des Ökosystems behindern.

Marktanalyse für Halbleiterspeicher in Lateinamerika

Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 6,52 Milliarden US-Dollar und eroberte damit 3,80 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 7,04 Milliarden US-Dollar prognostiziert. Lateinamerika bietet auf dem Halbleiterspeichermarkt neue Chancen, die vor allem durch die zunehmende Verbreitung digitaler Technologien und den Ausbau der Telekommunikation bedingt sind. Im Vergleich zu entwickelten Regionen bleibt die Nachfrage relativ begrenzt. Infrastrukturbeschränkungen und begrenzte Produktionskapazitäten beeinflussen die Marktentwicklung. Es wird jedoch erwartet, dass das allmähliche Wachstum von Rechenzentren und Enterprise Computing die steigende Nachfrage mittelfristig stützen wird. Der südamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 6,52 Milliarden US-Dollar erreichen. Die Region erlebt wachsende Aussichten, die durch steigende Investitionen in Halbleiterproduktionskapazitäten und Speichersysteme angetrieben werden.

Marktanalyse für Halbleiterspeicher im Nahen Osten und Afrika

Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 12,27 Milliarden US-Dollar und trug damit 7,20 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 13,31 Milliarden US-Dollar prognostiziert. Der Markt für Halbleiterspeicher im Nahen Osten und Afrika befindet sich in einem frühen Entwicklungsstadium, wobei die Nachfrage durch das Wachstum der digitalen Infrastruktur und der Telekommunikation angetrieben wird. Insbesondere in den Golfstaaten nehmen die Investitionen in Rechenzentren zu. Allerdings schränken die begrenzte lokale Produktion und die Abhängigkeit von Importen die Marktexpansion ein und erfordern eine kontinuierliche Entwicklung der Infrastruktur und des Ökosystems. Im Prognosezeitraum würden die Regionen Naher Osten und Afrika ein moderates Wachstum in diesem Markt verzeichnen. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 4,84 Milliarden US-Dollar erreichen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Namhafte Akteure implementieren strategische Strategien zur Erweiterung der Geschäftsreichweite

Die wichtigsten Akteure auf diesem Markt bieten innovative Produkte an Halbleiter Speicher, um Benutzern eine schnelle, energieeffiziente und zuverlässige Datenspeicherung und -abfrage zu ermöglichen. Sie konzentrieren sich darauf, Verträge mit kleinen und lokalen Unternehmen abzuschließen, um ihr Geschäft auszubauen. Darüber hinaus werden solche Fusionen und Übernahmen, Partnerschaften und Investitionen zu einem Anstieg der Nachfrage nach dieser Technologie führen.

Der Halbleiterspeichermarkt ist stark konsolidiert, wobei eine begrenzte Anzahl globaler Akteure einen erheblichen Teil der Produktionskapazität und der technologischen Innovation kontrolliert. Die Marktführerschaft wird durch fortschrittliche Fertigungskapazitäten, die Führungsrolle bei Prozessknoten und die Fähigkeit definiert, die Produktion effizient über mehrere Speichertypen hinweg zu skalieren.

Führende Unternehmen behaupten ihre starke Position durch kontinuierliche Kapitalinvestitionen und technologische Differenzierung. Diese Firmen betreiben integrierte Geschäftsmodelle, die Design, Fertigung und fortschrittliche Verpackung umfassen. Ihr Wettbewerbsvorteil wird durch hohe Eintrittsbarrieren verstärkt, darunter Kapitalintensität, Anforderungen an geistiges Eigentum und Komplexität der Herstellung.

Besonders intensiv ist der Wettbewerb in den DRAM- und NAND-Flash-Segmenten, wo Preiszyklen die Rentabilität beeinflussen. Marktführer verwalten die Produktionsleistung aktiv, um Preisschwankungen abzumildern und gleichzeitig langfristige Kundenbeziehungen zu Hyperscale-Cloud-Anbietern und Unternehmenskunden aufrechtzuerhalten.

Nischenplayer und aufstrebende Unternehmen konzentrieren sich auf spezialisierte Speichertechnologien wie MRAM, ReRAM und andere nichtflüchtige Speicherlösungen. Ziel dieser Firmen ist es, spezifische Anwendungsanforderungen zu erfüllen, darunter geringer Stromverbrauch, hohe Ausdauer und eingebettete Systemintegration. Obwohl ihr Marktanteil begrenzt bleibt, tragen sie zur technologischen Diversifizierung bei.

Strategische Partnerschaften werden immer wichtiger. Speicherhersteller arbeiten mit Prozessordesignern, Cloud-Anbietern und Systemintegratoren zusammen, um die Leistung zu optimieren und die Kompatibilität mit sich entwickelnden Computerarchitekturen sicherzustellen. Diese Kooperationen verbessern die Ökosystemintegration und beschleunigen die Einführung fortschrittlicher Speicherlösungen.

Liste der wichtigsten untersuchten Halbleiterspeicherunternehmen (einschließlich, aber nicht beschränkt auf):

- Samsung Electronics Co., Ltd.(Südkorea)

- Micron Technology, Inc. (UNS.)

- SK Hynix Inc. (Südkorea)

- Intel Corporation (USA)

- Toshiba Corporation (Japan)

- Western Digital Corporation (USA)

- Kingston Technology Company, Inc. (UNS.)

- Infineon Technologies AG(Deutschland)

- Renesas Electronics Corporation (Japan)

- Advanced Micro Devices, Inc. (USA)

- Powerchip Technology Corporation (Taiwan)

- Etron Technology, Inc. (Taiwan)

- Nanya Technology Corporation (Taiwan)

- Fujitsu Limited (Japan)

- Macronix International Co., Ltd. (Taiwan)

- Winbond Electronics Corporation (Taiwan)

- Weebit Nano (Israel)

- Microchip Technology Inc. (USA)

- ROHM Semiconductor (Japan)

- Shanghai Huali Microelectronics Corporation (HLMC) (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2025:NEO Semiconductor hat eine neue X-HBM-Architektur (Extreme High Bandwidth Memory) eingeführt, die für KI-Chips entwickelt wurde, um den steigenden Anforderungen von gerecht zu werden generative KI und Hochleistungsrechnen.

- Februar 2025:Everspin Technologies, Inc. gab bekannt, dass sein PERSYST-MRAM die Validierung für die Verwendung mit allen feldprogrammierbaren Gate-Arrays (FPGAs) von Lattice Semiconductor erhalten hat.

- Dezember 2024:Die Kioxia Corporation gab die Entwicklung von OCTRAM (Oxide-Semiconductor Channel Transistor DRAM) bekannt, einer neuartigen Form von 4F2-DRAM, die aus einem Oxid-Halbleiter-Transistor besteht, der sowohl einen hohen EIN-Strom als auch einen außergewöhnlich niedrigen AUS-Strom aufweist.

- August 2024:Mit der Massenproduktion der LPDDR5X-DRAM-Pakete der 12-Nanometer-Klasse (nm), bei denen es sich um 12-GB- und 16-GB-Versionen handelt, hat sich Samsung Electronics auf dem Low-Power-DRAM-Markt differenziert.

- Juni 2023:Micron Technology, Inc. gab seine Absicht bekannt, eine neue Montage- und Testanlage in Gujarat, Indien, zu errichten. Die neue Anlage von Micron wird die Montage und Prüfung von DRAM- und NAND-Produkten erleichtern und so den Anforderungen sowohl nationaler als auch internationaler Märkte gerecht werden.

- Januar 2025:Samsung Electronics kündigte die Erweiterung seiner Produktionskapazität für Speicher mit hoher Bandbreite an, um KI- und Rechenzentrumsanwendungen durch fortschrittliche HBM-Technologie und verbesserte Möglichkeiten zur Gehäuseintegration zu unterstützen.

INVESTITIONSANALYSE UND CHANCEN

Die Halbleiterspeicherbranche erlebt eine Investitionswelle, die durch KI, Cloud Computing, 5G, Automobil und andere sich beschleunigende Anforderungen vorangetrieben wird. Neue Technologien wie MRAM gesellen sich hinzu und tragen entweder schrittweise zum Gesamtwachstum bei oder wirken sich auf die Lieferketten der Verbraucher aus. Das Wachstum von Rechenzentren, Elektrofahrzeugen und spezialisierten Speicher-Startups bietet Chancen. Dennoch bestehen weiterhin Hindernisse in Form von Preiszyklen, hohem Kapitalbedarf in Form von gedeckten Investitionen und potenziellen geopolitischen Herausforderungen. Zusammenfassend lässt sich sagen, dass sich die Anleger auf die langfristige Rentabilität fortschrittlicher Knoten, 3D-Architekturen und innovativer Speicherformate konzentrieren.

- Laut Reuters werden die weltweiten Investitionen in Halbleiterausrüstung im Zeitraum 2025–27 voraussichtlich 400 Milliarden US-Dollar erreichen, wobei allein im Jahr 2025 123 Milliarden US-Dollar ausgegeben werden.

- Samsung Electronics erhält bis zu 6,4 Milliarden US-Dollar an Direktfinanzierungen im Rahmen des CHIPS and Science Act.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte/Typen und die führende Endverwendung des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Halbleiterspeicher und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| Globaler Marktumfang für Halbleiterspeicher | |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,30 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Nach Typ

Nach Endverwendung

Nach Region

|

|

Häufig gestellte Fragen

Bis 2032 soll der Markt einen Wert von 447,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 171,31 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 11,30 % verzeichnen.

Nach Typ war das DRAM-Segment im Jahr 2025 marktführend.

Wachsende Nachfrage nach Rechenzentren und Cloud Computing zur Unterstützung des Marktwachstums.

Samsung Electronics Co., Ltd., Micron Technology, Inc., SK Hynix Inc., Intel Corporation, Toshiba Corporation, Western Digital Corporation, Kingston Technology Company, Inc., Infineon Technologies AG, Renesas Electronics Corporation und Advanced Micro Devices, Inc. sind die Top-Player auf dem Halbleiterspeichermarkt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Beim Endverbrauch wird erwartet, dass das Segment der Unterhaltungselektronik im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf