Marktgröße, Anteil und Branchenanalyse für Hauttransplantate, nach Typ (Allotransplantat und Xenotransplantat), nach Transplantatdicke (Split-Thickness, Full-Thickness und Verbundtransplantat), nach Anwendung (Verbrennungen, Krebsrekonstruktion, Infektionen und Geschwüre und andere), nach Endbenutzer (Krankenhäuser, Spezialkliniken sowie Forschungs- und akademische Zentren) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

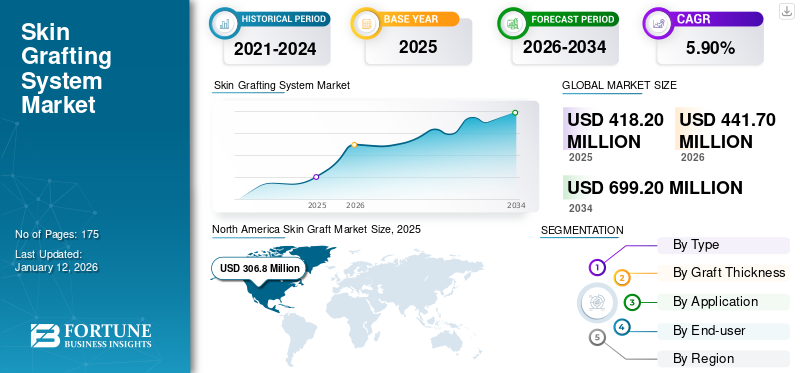

Die globale Marktgröße für Hauttransplantationen wurde auf USD geschätzt418.2Millionen im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen441,7Millionen im Jahr 2026 auf USD699,2Millionen bis 2034, was einem CAGR von entspricht5,90% im Prognosezeitraum. Nordamerika dominierte den Hauttransplantationsmarkt mit einem Marktanteil von73,40% im Jahr 2025.

Bei der Hauttransplantation handelt es sich um eine chirurgische Technik zur Übertragung von Hautgewebe von einer Entnahmestelle, um einen Bereich mit beschädigter oder fehlender Haut wieder an die Oberfläche zu bringen. Die Hauttransplantate werden im Allgemeinen in Autotransplantate, Allotransplantate und Xenotransplantate eingeteilt. Autotransplantate gelten aufgrund ihrer hervorragenden Kompatibilität und minimalen Abstoßungsrate als Goldstandard. Allotransplantate und Xenotransplantate bieten die Vorteile von Standardoptionen, und synthetische und biotechnologisch hergestellte Transplantate sollen Verfügbarkeitsbeschränkungen überwinden und eine Wundabdeckung oder temporäre Abdeckung bieten, um die Heilung zu erleichtern.

Der Markt für Hauttransplantationen verzeichnet ein rasantes Wachstum aufgrund steigender Verbrennungsraten und chronischer Wunden sowie einer zunehmenden Konzentration auf rekonstruktive Chirurgie. Darüber hinaus gibt es Fortschritte bei Transplantatmaterialien undBiomaterialienwerden ebenfalls positiv zum Marktwachstum beitragen. Darüber hinaus wird prognostiziert, dass die steigenden Verkehrs- und Arbeitsunfälle weltweit auch eine erhebliche Chance für das Marktwachstum bieten werden. Darüber hinaus dürfte die alternde Bevölkerung in entwickelten Ländern, die anfällig für chronische Beschwerden mit eingeschränkter Heilung ist, eine erhebliche Nachfrage nach besseren Wundmanagementlösungen erzeugen und so das Wachstum des Hauttransplantationsmarkts vorantreiben.

Zu den wichtigsten Akteuren auf dem Markt gehören MIMEDX Group, Inc., MTF Biologics und Tissue Regenix. Solche Akteure konzentrieren sich auf technologische Entwicklung, bedeutende Investitionen und strategische Vereinbarungen, um einen bedeutenden Marktanteil zu halten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die wichtigsten Erkenntnisse zum Markt für Hauttransplantationen

- Marktgröße 2025: 418,2 Millionen US-Dollar

- Marktgröße 2026: 441,7 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 699,2 Mio. USD

- CAGR: 5,90 % von 2026–2034

- Nordamerika dominierte den Hauttransplantationsmarkt mit einem Anteil von 73,40 % im Jahr 2025.

- Das Allograft-Segment wird im Jahr 2026 voraussichtlich 58,52 % des Marktanteils ausmachen.

- Das Verbrennungssegment wird im Jahr 2026 voraussichtlich 76,91 % des Weltmarktanteils halten.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 306,8 Millionen US-Dollar und wird im Jahr 2026 voraussichtlich 324,2 Millionen US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 11,70 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 51,2 Millionen US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 10,50 % des weltweiten Umsatzes und wird im Jahr 2026 voraussichtlich 47,1 Millionen US-Dollar erreichen.

UNS.

Der US-amerikanische Hauttransplantationsmarkt wird bis 2026 voraussichtlich 306 Millionen US-Dollar erreichen.

Japan

Japans Markt für Hauttransplantationen wird bis 2026 voraussichtlich 11,6 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Erheblicher Anstieg der Prävalenz von Verbrennungen und Hauttraumata zur Beschleunigung des Marktwachstums

Die zunehmende Häufigkeit von Brandverletzungen und Hauttraumata weltweit ist ein Haupttreiber für den Markt für Hauttransplantationen. Darüber hinaus hat die zunehmende Industrialisierung in Ländern mit niedrigem und mittlerem Einkommen zu einem Anstieg der Arbeitsunfälle geführt, was die Nachfrage nach Hauttransplantationsverfahren deutlich erhöht.

- Laut den von der Weltgesundheitsorganisation veröffentlichten Daten werden beispielsweise jährlich schätzungsweise 180.000 Todesfälle durch Verbrennungen verursacht, und Millionen weitere erleiden nicht tödliche Verletzungen.

Darüber hinaus wird davon ausgegangen, dass sich die Zunahme kosmetischer und rekonstruktiver Eingriffe wie die Entfernung von Tumoren, die Reparatur von Traumata oder angeborene Deformationen positiv auf den Markt für Hauttransplantationen auswirken wird. Darüber hinaus fördern medizinische Aufklärungs- und Sensibilisierungskampagnen zur Förderung frühzeitiger chirurgischer Eingriffe bei der Behandlung von Verbrennungen eine stärkere Akzeptanz von Hauttransplantationen sowohl in Notfall- als auch in Langzeitversorgungsszenarien und tragen so dazu bei, die Nachfrage nach Transplantationsverfahren weltweit aufrechtzuerhalten.

Marktbeschränkungen

Begrenzte Verfügbarkeit von Spenderstandorten behindert das Marktwachstum

Die begrenzte Verfügbarkeit gesunder Entnahmestellen bei Patienten, die große oder mehrere Transplantate benötigen, dürfte das Marktwachstum hemmen. Dies ist besonders kritisch bei schweren Verbrennungen, die mehr als 50 % der gesamten Körperoberfläche ausmachen und bei denen die Entnahme autologer Haut unpraktisch ist. Darüber hinaus stellen Morbidität, Schmerzen und das Risiko von Sekundärinfektionen an der Entnahmestelle erhebliche Einschränkungen für die Verwendung von Hauttransplantaten dar.

Darüber hinaus mangelt es Krankenhäusern in ressourcenarmen Umgebungen an der notwendigen Infrastruktur, dem geschulten Personal und den sterilen Umgebungen, die für eine sichere Entnahme und Transplantation von Hauttransplantaten erforderlich sind, was die Marktreichweite weiter einschränkt. Diese klinischen und logistischen Einschränkungen stellen zusammen mit dem Unbehagen des Patienten und der Möglichkeit schlechter ästhetischer Ergebnisse ein erhebliches Hindernis für die weit verbreitete Einführung von Hauttransplantaten dar.

Marktchancen

Durchdringung der Hauttransplantation in Schwellenländern bietet lukrative Chancen für Marktwachstum

Umfangreicher Fokus auf die Durchdringung der Hauttransplantationstechnologie in Ländern mit niedrigem und mittlerem Einkommen, um im Prognosezeitraum eine bedeutende Chance für das globale Wachstum des Hauttransplantationsmarktes zu bieten. In vielen Entwicklungsländern mangelt es Patienten mit Verbrennungen und Traumata an rechtzeitigen Besuchen und angemessenen Behandlungsmöglichkeiten. Das Unternehmen bietet Hauttransplantationen in Gesundheitseinrichtungen an und bietet erhebliche Chancen für Marktwachstum, indem es die Nachfrage nach Verbrennungsbehandlungen in diesen Ländern bedient.

- Beispielsweise erleiden nach Angaben der Generaldirektion Gesundheitsdienste im November 2024 schätzungsweise 6 bis 7 Millionen Menschen in Indien jedes Jahr Verbrennungen.

Darüber hinaus machen Innovationen bei minimalinvasiven Entnahmegeräten und tragbaren chirurgischen Kits Hauttransplantationsverfahren skalierbarer und sicherer für den Einsatz in dezentralen Gesundheitseinrichtungen. Es besteht auch die Möglichkeit, die Techniken zur Regeneration von Transplantatstellen zu verbessern, um eine wiederholte Entnahme aus demselben Spenderbereich zu ermöglichen. Dies wäre besonders in pädiatrischen Fällen oder bei Verbrennungsopfern mit eingeschränkter gesunder Haut nützlich.

Marktherausforderungen

Hohe Kosten- und Erstattungsprobleme stellen eine erhebliche Herausforderung für das Marktwachstum dar

Hohe Kosten und Erstattungsdruck gehören zu den größten Herausforderungen für den Markt für Hauttransplantationen. Aufgrund der hohen Kosten für Hauttransplantationen und den gesamten Eingriff ist der Markt mit einer erheblichen finanziellen Belastung für die Patienten konfrontiert. Darüber hinaus birgt die begrenzte Haltbarkeit bei anspruchsvoller Lagerung das Risiko von Verschwendung, was zu zusätzlichen Kosten führt. Beispielsweise können die durchschnittlichen Kosten für Allotransplantate von der Kultivierung bis zum chirurgischen Eingriff zwischen 10.000 und 25.000 US-Dollar liegen.

Darüber hinaus besteht eine Herausforderung hinsichtlich der Konsistenz des Behandlungsergebnisses der Hauttransplantationen. Während sich einige Patienten jedoch schnell erholen, reagieren Patienten mit Begleiterkrankungen wie Diabetes oder Infektionen schlecht darauf.

- Laut einer im Februar 2025 im Menoufia Medical Journal veröffentlichten Studie konnten sich beispielsweise schätzungsweise 20 % der Bevölkerung mit diabetischen Fußgeschwüren nach der Anwendung einer Hauttransplantation nicht von der Wunde erholen.

Markttrends für Hauttransplantationen

Die Verlagerung der Präferenz für biotechnologisch hergestellte und synthetische Hauttransplantate wird ein neuer Markttrend sein

Es gibt eine allmähliche Verlagerung der Präferenz von herkömmlichen Hauttransplantationen hin zu biotechnologisch hergestellten Hauttransplantationen. Krankenhäuser und Kliniken tendieren dazu, Xenotransplantate, Allotransplantate und im Labor gezüchtete Ersatztransplantate zu verwenden, anstatt sich strikt an die klassische Transplantation zu halten. Solche High-End-Produkte tragen zu einer besseren Heilung von Geschwüren, chronischen Wunden und Verbrennungen bei und verringern die Komplikationen. Darüber hinaus besteht auch ein stetiges Interesse an 3D-Bioprinting undStammzelle-basierte Hautersatzprodukte, die eine natürliche Integration und patientenspezifische Therapie bieten.

- Beispielsweise kündigte die Concord Burns Unit in Australien im Mai 2025 die weltweit erste klinische Studie zur Implantation von 3D-gedruckter Haut aus patienteneigenen Zellen an.

Darüber hinaus konzentrieren sich Gesundheitsdienstleister auch auf die Verwendung von Produkten mit längerer Haltbarkeit und einfacherer Handhabung bei minimalem Abfall.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Produktzulassungen und umfangreiche Vorteile von Allografts förderten das Wachstum des Allograft-Segments

Je nach Typ wird der Markt in Allotransplantate und Xenotransplantate unterteilt.

Es wird erwartet, dass das Allotransplantat-Segment mit einem Anteil von 58,52 % im Jahr 2026 den Markt dominieren wird. Es wird geschätzt, dass bestimmte Faktoren, wie eine steigende Anzahl von Produkteinführungen, ein zunehmendes Bewusstsein für Allotransplantate und eine wachsende Anzahl von Produktzulassungen, das Segmentwachstum beschleunigen werden.

- Beispielsweise kündigten Kolosis BIO und MTF Biologics im Mai 2025 die Einführung neuer Allotransplantate zur Behandlung von Herzerkrankungen an. Die neuen Allotransplantate sollen für Herzoperationen verwendet werden.

Andererseits wird erwartet, dass das Xenotransplantat-Segment aufgrund der vergleichsweise geringeren Kosten, der breiten Verfügbarkeit und des verbesserten klinischen Nutzens eine beträchtliche jährliche Wachstumsrate aufweisen wird. Darüber hinaus wird geschätzt, dass das wachsende Bewusstsein in Schwellenländern und staatliche Initiativen auch den Zugang zur Behandlung von Verbrennungen erweitern werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Transplantatdicke

Überlegene Vorteile von Split-Thickness bei Verbrennungen zur Beschleunigung des Segmentwachstums

Basierend auf der Transplantatdicke wird der Markt in Split-Thickness-, Full-Thickness- und Komposit-Transplantate unterteilt.

Es wird erwartet, dass das Spaltschichtsegment im Jahr 2026 mit einem Anteil von 66,58 % einen erheblichen Marktanteil ausmachen wird, da es eine schnelle Heilungsfähigkeit und hervorragende Wundverschlussmöglichkeiten bietet. Darüber hinaus wird erwartet, dass das geringe Risiko eines Transplantatversagens das Segmentwachstum bis 2032 beschleunigen wird. Darüber hinaus werden Split-Thickness-Transplantate von den meisten Krankenhäusern weltweit in großem Umfang als Erstlinientherapie bei großen Wundflächen eingesetzt.

Es wird erwartet, dass Komposittransplantate das schnellste Wachstum verzeichnen. Diese Transplantate verbinden Haut problemlos mit anderen Gewebebestandteilen wie Knorpel oder Fett. Diese Funktionalität von Verbundtransplantaten ist für rekonstruktive Operationen an Bereichen wie Nase, Ohren und Augenlidern von Vorteil, wo strukturelle Unterstützung erforderlich istKosmetikErgebnisse sind entscheidend. Darüber hinaus fördert die steigende Nachfrage nach fortschrittlicher ästhetischer Rekonstruktion in Verbindung mit der Erweiterung des chirurgischen Fachwissens die Akzeptanz von Komposittransplantaten sowohl in entwickelten als auch in aufstrebenden Märkten.

Auf Antrag

Die hohe Nutzung von Hauttransplantaten bei Verbrennungen aufgrund ihrer überlegenen Vorteile steigerte das Segmentwachstum

Je nach Anwendung ist der Markt in Verbrennungen, Krebsrekonstruktion, Infektionen und Geschwüre und andere unterteilt.

Es wird erwartet, dass das Segment Verbrennungen mit einem Anteil von 76,91 % im Jahr 2026 den weltweiten Hauttransplantationsmarkt dominieren wird und im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen wird. Das Segmentwachstum ist auf die weit verbreitete Einführung von Hauttransplantationen zur Behandlung von Verbrennungen zurückzuführen. Die hohe Prävalenz von Verbrennungen auf der ganzen Welt bietet eine erhebliche Chance für deren Einführung im Prognosezeitraum.

- Beispielsweise kündigte UC Health im Oktober 2021 die Einführung neuer Behandlungen für Verbrennungsverletzungen an. Die neue Behandlung konzentriert sich auf die Technologie der regenerativen Medizin mithilfe eines Hauttransplantationsverfahrens.

Es wird geschätzt, dass das Segment Infektionen und Geschwüre im Prognosezeitraum ein beträchtliches Wachstum verzeichnen wird. Erhebliche Prävalenz von Infektionen und Geschwüren soll das Segmentwachstum bis 2032 steigern.

Vom Endbenutzer

Verfügbarkeit ausreichender Ressourcen in Krankenhäusern verbessertWachstum im Krankenhaussegment

Nach Endverbraucher ist der Markt in Krankenhäuser, Spezialkliniken sowie Forschungs- und akademische Zentren unterteilt.

Es wird erwartet, dass das Krankenhaussegment mit einem Anteil von 64,36 % im Jahr 2026 den globalen Hauttransplantationsmarkt dominieren wird und im Prognosezeitraum voraussichtlich mit der schnellsten CAGR wachsen wird. Krankenhäuser sind in der Lage, die größte Anzahl von Patienten zu behandeln, was sie zur natürlichen Wahl für Hauttransplantationen mit hohem Volumen macht. In Notsituationen, in denen eine sofortige Transplantation erforderlich ist, um Leben zu retten und Schaden zu vermeiden, sind Krankenhäuser in der Regel die bevorzugte Anlaufstelle. Ihre strukturierte Infrastruktur, hochtechnologische chirurgische Einrichtungen und eine höhere Verhandlungsmacht helfen ihnen, das Segment auf globaler Ebene zu dominieren.

Das Segment der Spezialkliniken dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen. Diese Zentren sind in der Regel auf Dermatologie, plastische Chirurgie usw. spezialisiertWundversorgung. Darüber hinaus erfreuen sich solche Zentren zunehmender Beliebtheit bei Patienten, die sich für Verfahren entscheiden, die leicht verfügbar, weniger zeitaufwändig und außerhalb eines Krankenhauses liegen.

Regionaler Ausblick auf den Markt für Hauttransplantate

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Skin Graft Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 306,8 Mio. USD 73,40 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 324,2 Mio. USD erreichen. Das Wachstum des nordamerikanischen Marktes für Hauttransplantationen ist auf die ausgereifte Gesundheitsbranche, die Präsenz von Unternehmen, die Hauttransplantationen herstellen, und die erhebliche Häufigkeit von Verbrennungen zurückzuführen. Der US-Markt soll bis 2026 ein Volumen von 306 Milliarden US-Dollar erreichen.

Das Wachstum des US-Marktes ist auf die Konzentration auf rekonstruktive Operationen, eine hohe Belastung durch chronische Wunden und eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Darüber hinaus wird prognostiziert, dass sich auch eine zunehmende Anzahl von Produkteinführungen positiv auf das Marktwachstum im Prognosezeitraum auswirken wird.

- Beispielsweise kündigte LifeNet Health im Februar 2025 die Einführung seines neuen Produkts OraGen an. Es handelt sich um ein Zahnknochentransplantat zur Zahnregeneration.

Europa

Auf Europa entfielen im Jahr 2025 48,9 Millionen US-Dollar, was 11,70 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 51,2 Millionen US-Dollar erreichen wird. Europa bleibt weiterhin eine Schlüsselregion im Hauttransplantationsmarkt, angetrieben durch eine steigende Zahl von Produktzulassungen und Branchenentwicklungen. Darüber hinaus verzeichnen Länder wie Deutschland, Großbritannien und Frankreich aufgrund der Wirksamkeit von Hauttransplantationen bei chronischen Wunden eine erhöhte Nachfrage nach rekonstruktiven Operationen. Der britische Markt soll bis 2026 ein Volumen von 13,4 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 10,9 Milliarden US-Dollar erreichen soll.

- Beispielsweise kündigte ZimVie Inc. im April 2023 die Einführung von RegenerOss Bone Graft Plug und RegenerOss CC Allograft Particulate an.

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 44,1 Millionen US-Dollar und machte 10,50 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 47,1 Millionen US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR verzeichnen wird und damit die am schnellsten wachsende Region auf dem Markt ist, was auf das zunehmende Bewusstsein für die Vorteile von Hauttransplantationen und den Eintritt internationaler Unternehmen in der Region zurückzuführen ist. Der japanische Markt soll bis 2026 ein Volumen von 11,6 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 10,5 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 6,6 Milliarden US-Dollar erreichen.

- Beispielsweise kündigte MIMEDX im Januar 2023 die Einführung von EPIFIX in Japan an. Für dieses Produkt hat das Unternehmen eine Vertriebsvereinbarung mit GUNZE MEDICAL LIMITED unterzeichnet.

Lateinamerika

Im Jahr 2025 belief sich der lateinamerikanische Markt auf 10,4 Millionen US-Dollar, was 2,50 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 10,9 Millionen US-Dollar wachsen. Lateinamerika gewinnt allmählich an Dynamik auf dem Hauttransplantationsmarkt. Länder wie Brasilien verzeichnen ein Wachstum aufgrund der zunehmenden Häufigkeit von Verbrennungen und chronischen Wunderkrankungen, was die Nachfrage nach fortschrittlichen Hauttransplantationsbehandlungen und damit verbundenen medizinischen Technologien in der Region ankurbelt.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 8 Millionen US-Dollar, was 1,90 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 8,3 Millionen US-Dollar erreichen. Auch die Region Naher Osten und Afrika verzeichnet ein stetiges Wachstum auf dem Hauttransplantationsmarkt, unterstützt durch steigende Investitionen in die Gesundheitsinfrastruktur und die medizinische Herstellung. Diese Entwicklungen erhöhen die Nachfrage nach fortschrittlichen Technologien zur Hautrestrukturierung.

- Laut den von Invest Dubai veröffentlichten Daten strebte Dubai beispielsweise an, im Jahr 2022 Investitionen in Höhe von 2,5 Milliarden US-Dollar in die verarbeitende Industrie und die pharmazeutische Forschung anzuziehen, was die Marktexpansion in der Region unterstützen dürfte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Marktteilnehmer legen Wert auf Expansion, um ihren Marktanteil zu steigern

Der globale Hauttransplantationsmarkt ist halbkonsolidiert, wobei MTF Biologics aufgrund seines breiten Leistungsportfolios den größten Anteil am Weltmarkt ausmacht. Der zunehmende Fokus namhafter Akteure auf den Ausbau ihrer Anlagen und die wachsende Zahl von Produkteinführungen sind für die beträchtlichen Marktanteile der Unternehmen verantwortlich. Darüber hinaus sind auch andere Akteure wie Tissue Regenix, Lifenet Health, Evergen und MIMEDX Group und andere aktiv daran beteiligt, ihren Anteil am globalen Markt für Hauttransplantationen auszubauen. Die Branche erlebt einen zunehmenden Trend zu Übernahmen und Fusionen, wobei wichtige Akteure versuchen, ihre Position zu festigen und ihren Beitrag zum weltweiten Marktanteil für Hauttransplantationen zu steigern.

LISTE DER WICHTIGSTEN HAUTTransplantationsmärkte UNTERNEHMEN IM PROFIL

- AlloSource(UNS.)

- MTF Biologics(UNS.)

- Promethean LifeSciences, Inc. (USA)

- Gewebe-Regenix(VEREINIGTES KÖNIGREICH.)

- LifeNet Health (USA)

- Australische Biotechnologien (Australien)

- Evergen(UNS.)

- Flower Orthopedics Corporation (USA)

- Krankenhausinnovationen (Großbritannien)

- Kerecis (Island)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Eine Gruppe von Forschern des Sheba Tel Hashomer Medical Center und der Universität Tel Aviv (TAU) kündigte die Einführung der Entwicklung biotechnologisch hergestellter Haut an, insbesondere für Patienten mit Verbrennungen.

- April 2025:CUTISS ist eine strategische Zusammenarbeit mit Tecan eingegangen mit dem Ziel, biotechnologisch hergestelltes menschliches Hautgewebe zu entwickeln. Das Duo plant, Automatisierung in den Herstellungsprozess zu integrieren.

- Juli 2025:Polynovo kündigte seinen Plan an, seine Produktionsanlage zu erweitern, um die Transplantatproduktion anzukurbeln.

- Dezember 2024:Kerecis kündigte die Einführung eines Silikon-Fisch-Kombinationstransplantats für chirurgische und traumatische Fälle an. Das Produkt ermöglicht die Reparatur von Weichgewebe.

- Juli 2024: MiMedx Group, Inc. gab die Einführung von HELIOGEN-Kollagentransplantaten bekannt. Das Produkt ist für die Behandlung komplexer Wunden konzipiert.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5,90% von 2026-2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Typ · Allotransplantate · Xenotransplantate |

|

Nach Transplantatdicke · Split-Thickness · Volle Dicke · Komposittransplantat |

|

|

Auf Antrag · Verbrennungen · Krebsrekonstruktion · Infektionen und Geschwüre · Andere |

|

|

Vom Endbenutzer · Krankenhäuser · Spezialkliniken · Forschungs- und akademische Zentren |

|

|

Nach Region · Nordamerika (nach Typ, Transplantatdicke, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Typ, Transplantatdicke, Anwendung, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Restliches Europa · Asien-Pazifik (nach Typ, Transplantatdicke, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Transplantatdicke, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Transplantatdicke, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika · Naher Osten und Afrika |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 418,2 Millionen US-Dollar und soll bis 2034 699,2 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 306,8 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 5,90 % aufweisen wird.

Nach Typ war das Allotransplantat-Segment marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Prävalenz von Verbrennungen und die steigende Zahl von Produkteinführungen auf dem Weltmarkt.

Kerecis (Coloplast), LifeNet Health Inc. und MTF Biologics sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 175

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf