Marktgröße, Anteil und Branchenanalyse für kardiale Resynchronisationstherapie, nach Produkt (CRT-Defibrillator und CRT-Schrittmacher), nach Anwendung (Herzinsuffizienz-Management, Arrhythmie-Management und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

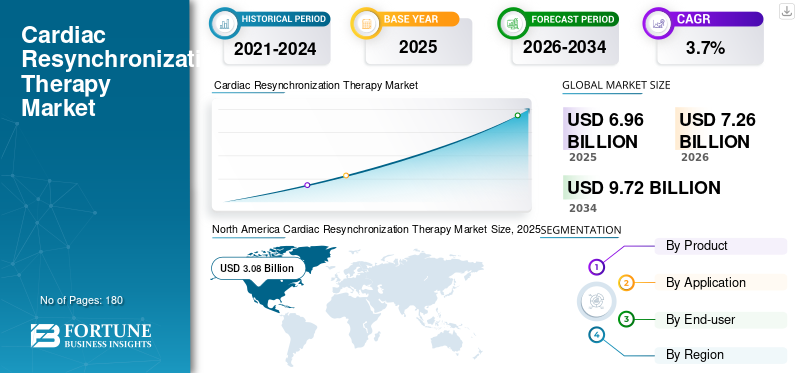

Die weltweite Marktgröße für kardiale Resynchronisationstherapie wurde im Jahr 2025 auf 6,96 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,26 Milliarden US-Dollar im Jahr 2026 auf 9,72 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 3,7 % aufweist. Nordamerika dominierte den globalen Markt für kardiale Resynchronisationstherapie mit einem Marktanteil von 44,25 % im Jahr 2025.

Die kardiale Resynchronisationstherapie (CRT) ist eine implantierbare Stimulationstherapie zur Neukoordinierung des Herzschlags bei Patienten, deren Ventrikel nicht synchron schlagen, am häufigsten bei fortgeschrittener Herzinsuffizienz mit elektrischer Dyssynchronie. Durch die Abgabe zeitlich genau abgestimmter Impulse, typischerweise an beide Ventrikel, kann die CRT die Symptome, die körperliche Leistungsfähigkeit und bei ausgewählten Patienten das Überleben verbessern. Der Markt wächst, da Gesundheitssysteme Herzinsuffizienz früher diagnostizieren und den Zugang zu gerätebasierten Therapien erweitern, während Hersteller weiterhin Langlebigkeit, Konnektivität und Arbeitsabläufe bei der Patientenverwaltung verbessern. Die steigende Belastung durch Herzinsuffizienz bleibt der zentrale Treiber der Nachfrage.

- HF Stats 2025 schätzt beispielsweise, dass etwa 6,7 Millionen Amerikaner über 20 Jahre mit Herzinsuffizienz leben, wobei die Prävalenz in den kommenden Jahren voraussichtlich zunehmen wird.

Medtronic plc, Abbott, Boston Scientific und BIOTRONIK SE & Co. KG dominierten, was auf steigende Investitionen und geplante Initiativen, einschließlich der Einführung neuer Produkte, Allianzen und Partnerschaften, zurückzuführen war.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für kardiale Resynchronisationstherapie

- Marktgröße 2025: 6,96 Milliarden US-Dollar

- Marktgröße 2026: 7,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,72 Milliarden US-Dollar

- CAGR: 3,7 % von 2026–2034

- Nordamerika dominierte den Markt für kardiale Resynchronisationstherapien mit einem Anteil von 44,25 % im Jahr 2025.

- Das Segment Arrhythmie-Management soll im Jahr 2026 einen Anteil von 80,0 % halten.

- Das Segment Spezialkliniken soll im Jahr 2026 einen Anteil von 90,6 % halten.

Nordamerika

Nordamerika war mit 3,08 Milliarden US-Dollar im Jahr 2025 führend, angetrieben durch eine fortschrittliche Infrastruktur für die Herzversorgung.

Europa

Für Europa wird im Jahr 2026 ein Umsatzvolumen von 1,85 Milliarden US-Dollar prognostiziert, unterstützt durch steigende Fälle von Herz-Kreislauf-Erkrankungen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,53 Milliarden US-Dollar betragen, angetrieben durch die Verbesserung des Zugangs zur Gesundheitsversorgung.

UNS.

2,92 Milliarden US-Dollar im Jahr 2026, unterstützt durch die hohe Akzeptanz fortschrittlicher Herzgeräte.

Japan

0,29 Milliarden US-Dollar im Jahr 2026, getrieben durch eine alternde Bevölkerung und den Bedarf an Herzversorgung.

Mehr lesen

MARKTTRENDS DER HERZ-RESYNCHRONISATIONSTHERAPIE

Gerätekonnektivität, Fernnachverfolgung und intelligentere Therapieoptimierung dürften den Gesamtmarkt ankurbeln

Der CRT-Markt wird zunehmend von den Ereignissen nach der Implantation geprägt. Anbieter wünschen sich Systeme, die die Klinikbelastung reduzieren und gleichzeitig eine qualitativ hochwertige Nachsorge gewährleisten, insbesondere angesichts der steigenden Zahl von Herzinsuffizienzpatienten und dem nach wie vor begrenzten Personalbestand in der Elektrophysiologie. Fernüberwachung und App-basierte Konnektivität werden zu Standarderwartungen und nicht zu Premium-Add-ons, da sie Warnmeldungen rationalisieren, Routinebesuche reduzieren und ein früheres Eingreifen unterstützen können, wenn Patienten destabilisiert werden. Die kontinuierliche Fernüberwachung spiegelt den Trend der Branche hin zu verbraucherorientierter Kommunikation und „Always-on“-Geräteüberwachung wider.

Ein weiterer sichtbarer Trend ist die Tendenz zu Ansätzen, die eine stärkere physiologische Aktivierung und eine breitere Durchführbarkeit in komplexen Fällen unterstützen, wie sich am wachsenden Interesse an Reizleitungssystem-Stimulationskonzepten und Geräten zeigt, die für neue Implantationstechniken entwickelt wurden. Schließlich beeinflussen Leitlinien weiterhin Trendlinien, indem sie die systematische, evidenzbasierte Auswahl und Nachverfolgung verstärken, wie beispielsweise eine Leitlinienaktualisierung, die Herzinsuffizienzpfade verankert, bei denen neben moderner Pharmakotherapie auch eine Gerätetherapie in Betracht gezogen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Die Ausweitung der leitlinienbasierten Anspruchsberechtigung und ein wachsender Pool an Herzinsuffizienzpatienten dürften den Gesamtmarkt ankurbeln

Das Wachstum des Marktes für kardiale Resynchronisationstherapie wird in erster Linie durch die stetige Zunahme von Herzinsuffizienzfällen und durch eine klarere, leitlinienbasierte Entscheidungsfindung vorangetrieben, die berechtigte Patienten dazu drängt, die Geräte zu bewerten, anstatt langes „wachsames Warten“ zu betreiben. Mit zunehmender Reife von Herzinsuffizienzprogrammen kommen Überweisungen zunehmend von multidisziplinären Teams, die Bildgebung, leitliniengerechte Optimierung der medizinischen Therapie und elektrophysiologische Beurteilung koordinieren und so dazu beitragen, die Zahl der verpassten CRT-Kandidaten zu reduzieren. Dies wird durch professionelle Anleitung verstärkt, die die Art und Weise, wie Ärzte Herzinsuffizienz einstufen und behandeln, kontinuierlich aktualisiert, einschließlich der Frage, wann auf eine gerätebasierte Versorgung umgestellt werden sollte.

In Europa bietet die ESC-Leitlinie Herzinsuffizienz 2021 ebenfalls detaillierte Empfehlungen zu Diagnose, Pharmakotherapie und Gerätetherapie und hilft so, die Entscheidungsfindung in verschiedenen Pflegebereichen zu standardisieren. Die Nachfrage wird auch durch die allgemeinere kardiovaskuläre Belastung gestützt, die von großen statistischen Stellen erfasst wird. Die American Heart Association veröffentlichte ihre Herzkrankheits- und Schlaganfallstatistik für 2024 und unterstreicht die anhaltende kardiovaskuläre Morbidität und den langen Weg zur Versorgungskapazität im Zusammenhang mit Herzinsuffizienz.

MARKTBEGRENZUNGEN

Hohe Verfahrenskomplexität, unterschiedliche Reaktionen und Gesamtkosten der Pflege, was das Marktwachstum wahrscheinlich einschränken wird

Selbst wenn Patienten klinisch geeignet sind, handelt es sich bei der CRT nicht um eine „einfache Zusatztherapie“. Die Implantation erfordert spezialisierte Bediener, eine sorgfältige Platzierung der Elektroden und eine Optimierung nach der Implantation, häufig durch wiederholte Nachuntersuchungen und Programmierung. Diese Anforderungen führen zu höheren Verfahrens- und Infrastrukturkosten im Vergleich zum Standardtempo und können die Einführung in preissensiblen Systemen verlangsamen. Eine weitere praktische Einschränkung besteht darin, dass die Ergebnisse variieren können: Eine bedeutende Untergruppe von Patienten reagiert nicht wie erwartet, und Ärzte müssen Zeit investieren, um Probleme wie suboptimale Elektrodenposition, narbenbedingte Nichterfassung,VorhofflimmernManagement oder suboptimale biventrikuläre Stimulationsprozentsätze.

Geräte- und Elektrodenkomplikationen werden zwar durch bessere Werkzeuge und Schulungen kontinuierlich reduziert, beeinträchtigen jedoch immer noch das Vertrauen von Ärzten und Kostenträgern, insbesondere in Regionen mit begrenztem Zugang zu Zentren mit hohem Volumen. Aus kommerzieller Sicht kann die Akzeptanz eingeschränkt werden, wenn die Stückpreise durch Funktionen der nächsten Generation schneller steigen als durch Erstattungsaktualisierungen, was Krankenhäuser dazu zwingt, Implantate zu rationieren oder Upgrades zu verzögern. Als Erinnerung daran, wie eng die Marktdynamik mit den Erstattungs- und Beschaffungsrealitäten übereinstimmen kann, betonen viele Hersteller jetzt Fernüberwachung und Workflow-Effizienz, um Anbietern bei der Bewältigung langfristiger Folgekosten zu helfen.

MARKTCHANCEN

Betreuung nicht-traditioneller Kandidaten und schwer zu behandelnder Anatomien mit neueren CRT-Ansätzen zur Schaffung erheblicher Wachstumschancen

Eine große Chance liegt in der Ausweitung des Einsatzes einer wirksamen CRT auf Patienten, die mit der konventionellen Platzierung von Koronarsinuselektroden schwer zu behandeln sind, einschließlich Patienten mit schwieriger Venenanatomie, früheren Infektionen oder fehlgeschlagenen vorherigen CRT-Versuchen. Elektrodenlose und alternative Stimulationsstrategien können ein neues adressierbares Segment eröffnen, indem sie die Durchführbarkeit verbessern und möglicherweise bei ausgewählten Patienten physiologischere Aktivierungsmuster ermöglichen.

Über die Technologie hinaus ergeben sich Möglichkeiten bei Pflegemodellen, wie etwa eine bessere Fernüberwachung, eine frühere Erkennung von Dekompensationssignalen und eine engere Koordination zwischen Kliniken für Herzinsuffizienz und Elektrophysiologie-Teams, wodurch verpasste Überweisungen reduziert und die Zeit bis zur Therapie verkürzt werden können. Da der Zugang immer weiter zunimmt, bleibt der schnellste „Leerraum“ außerhalb reifer Märkte, etwa beim Aufbau von Implantatkapazitäten, Schulungswegen und strukturierten Überweisungsnetzwerken, was die CRT-Durchdringung in Teilen des asiatisch-pazifischen Raums, Lateinamerikas sowie des Nahen Ostens und Afrikas erheblich steigern kann, wo geeignete Patienten unterbehandelt sind.

HERAUSFORDERUNGEN DES MARKTES

Ungleiche Infrastruktur, Personalengpässe und Unterschiede bei den Erstattungen zwischen den Ländern erschweren das Marktwachstum

Auch wenn die klinischen Argumente für eine CRT überzeugend sind, hängt die tatsächliche Durchführung davon ab, ob eine Region über genügend Implantationsstellen, ausgebildete Fachkräfte und Finanzierungsmechanismen verfügt, die sowohl das Verfahren als auch die langfristige Nachsorge unterstützen. Infrastrukturlücken können das Volumen begrenzen, während unterschiedliche Erstattungen den Gerätemix verschieben und Upgrades verzögern können. Europa ist ein gutes Beispiel dafür, wie unterschiedlich der Zugang innerhalb einer allgemein entwickelten Region sein kann. Das in der Ausgabe 2025 veröffentlichte ESC-EHRA-Atlas-Papier berichtet von einem Durchschnittswert von 3,3 Krankenhäusern pro Million, die EP/CIED-Verfahren durchführen, und weist auch auf Hindernisse bei der Richtlinienumsetzung hin, wie z. Gleichzeitig zeigen die ESC-eAtlas-Daten zu CRT-Implantationen große Unterschiede je nach Land und Jahr, was unterstreicht, dass die „globale“ Nachfrage nicht allein durch den Bedarf, sondern durch Lieferfähigkeit und Finanzierung begrenzt wird.

Segmentierungsanalyse

Nach Produkt

CRT-Defibrillator wird aufgrund seines zunehmenden Einsatzes bei ischämischer Kardiomyopathie und Profilen mit höherem Risiko marktführend

Je nach Produkt ist der Markt in CRT-Defibrillator und CRT-Defibrillator unterteilt.Herzschrittmacher.

CRT-Defibrillatoren dürften einen größeren Anteil einnehmen, da viele CRT-Kandidaten auch ein erhöhtes Risiko für bösartige ventrikuläre Arrhythmien aufweisen, was „Resynchronisation plus Defibrillation“ zu einer überzeugenden Ein-Eingriffs-Lösung macht. In Märkten mit breiterer Erstattung bevorzugen Ärzte oft CRT-D für geeignete Patienten, bei denen die Prävention des plötzlichen Herztodes weiterhin Priorität hat, insbesondere bei ischämischer Kardiomyopathie und Profilen mit höherem Risiko.

Das Segment CRT-Schrittmacher wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Breiter Einsatz von CRT-Produkten bei der Behandlung von Herzinsuffizienz treibt Segmentwachstum voran

Je nach Anwendung wird der Markt in Herzinsuffizienz-Management, Arrhythmie-Management und andere unterteilt.

Die Behandlung von Herzinsuffizienz dominiert, da die primäre klinische Aufgabe der CRT darin besteht, die mechanische Leistungsfähigkeit bei Patienten mit symptomatischer Herzinsuffizienz und Dyssynchronie zu verbessern und so die Symptome zu reduzieren und eine Funktionsverbesserung zu unterstützen, wenn eine optimierte medizinische Therapie nicht ausreicht. In der Praxis ist CRT in Herzinsuffizienzpfade eingebettet, die Bildgebung, Medikamentenoptimierung und Überweisung an einen Spezialisten umfassen, sodass die meisten Implantate direkt an Herzinsuffizienzprogramme und nicht an eine „nur Arrhythmie“-Behandlung gebunden sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 80,0 % halten.

Das Segment Arrhythmie-Management wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 1,7 % wachsen.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur in Krankenhäusern und ASCs treibt Segmentwachstum voran

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs haben den größten Marktanteil bei der kardialen Resynchronisationstherapie, da die CRT-Implantation eine sterile Verfahrensumgebung, Bildgebungs- und Gerätetestmöglichkeiten, Notfall-Herzunterstützung und spezialisierte Elektrophysiologieteams erfordert. Auch die Postimplantationspflege, wie etwa Programmierung, Optimierung und Komplikationsmanagement, fällt in der Regel in den Bereich von Gerätekliniken oder angeschlossenen Netzwerken in Krankenhäusern, was die Dominanz der Krankenhäuser verstärkt, selbst wenn Teile der Pflege in den ambulanten Bereich verlagert werden. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 90,6 % halten.

Das Segment der Spezialkliniken wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen.

Regionaler Ausblick auf den Markt für kardiale Resynchronisationstherapie

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Cardiac Resynchronization Therapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 2,97 Milliarden US-Dollar den größten Umsatzanteil und wird im Jahr 2025 voraussichtlich 3,08 Milliarden US-Dollar erreichen. Das Wachstum in Nordamerika wird durch eine große und wachsende Bevölkerung mit Herzinsuffizienz, starke Überweisungswege und eine schnellere Einführung von Technologien vorangetrieben, die die langfristige Nachsorge verbessern. Die Region profitiert außerdem von einer ausgereiften Implantatinfrastruktur, die den Ersatzbedarf und stetige Modernisierungen unterstützt. Auf der Innovationsseite können neue Optionen für Patienten, die bisher als „schwer zu behandeln“ galten, die behandelte Population erweitern.

US-Markt für kardiale Resynchronisationstherapie

Im Jahr 2026 wird der US-Markt voraussichtlich 2,92 Milliarden US-Dollar groß sein und 40,2 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 2,9 % erreichen wird, die zweithöchste weltweit, und bis 2026 1,85 Milliarden US-Dollar erreichen wird. Strukturierte, richtliniengesteuerte Versorgungspfade unterstützen das Wachstum Europas, eine breite krankenhausbasierte EP-Infrastruktur und kontinuierliche Bemühungen, die Behandlungslücken zwischen den Ländern zu verringern. Die laufende Modernisierung der Gerätenachverfolgung trägt auch dazu bei, die Kapazität bei steigenden Implantatvolumina zu erweitern. Darüber hinaus wird das Wachstum auch durch kontinuierliche Erneuerungszyklen und Upgrades in Zentren mit hohem Volumen unterstützt. Gleichzeitig bieten Mittel- und Osteuropa sowie Teile Südeuropas zusätzliches Potenzial, da sich der Zugang verbessert.

Britischer Markt für kardiale Resynchronisationstherapie

Der britische Markt soll bis 2026 ein Volumen von 0,26 Milliarden US-Dollar erreichen, was 3,5 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für kardiale Resynchronisationstherapie

Schätzungen zufolge wird der deutsche Markt bis 2026 etwa 0,37 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,53 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum wächst in der Regel schneller, da die CRT-Penetration immer noch mit dem klinischen Bedarf Schritt hält und die Region weiterhin Implantatkapazitäten hinzufügt, beispielsweise durch besser ausgebildete Bediener, mehr Implantationsstandorte und eine verbesserte Erstattung in ausgewählten Märkten. Auf die sich weiterentwickelnden Implantationstechniken zugeschnittene Technologien tragen ebenfalls dazu bei, die Akzeptanz voranzutreiben, insbesondere da Ärzte nach physiologischeren Stimulationsstrategien suchen.

Japanischer Markt für kardiale Resynchronisationstherapie

Es wird erwartet, dass Japan bis 2026 einen Umsatz von rund 0,29 Milliarden US-Dollar erwirtschaften wird, was fast 4,0 % zum Weltmarkt beiträgt.

Markt für kardiale Resynchronisationstherapie in China

Es wird erwartet, dass der chinesische Markt bis 2026 etwa 0,52 Milliarden US-Dollar erreichen und etwa 7,1 % zum weltweiten Umsatz beitragen wird.

Markt für kardiale Resynchronisationstherapie in Indien

Schätzungen zufolge wird Indien bis 2026 etwa 0,15 Milliarden US-Dollar zum Markt beitragen, was etwa 2,1 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Für Lateinamerika, den Nahen Osten und Afrika wird ein moderates Marktwachstum erwartet. Es wird erwartet, dass Lateinamerika bis 2026 ein Volumen von rund 0,45 Milliarden US-Dollar erreichen wird. Das Wachstum Lateinamerikas wird durch einen verbesserten Zugang zu elektrophysiologischen Dienstleistungen, die schrittweise Erweiterung von Implantationszentren in großen Metropolen und die zunehmende Bekanntheit/Überweisung für fortschrittliche Herzinsuffizienztherapien vorangetrieben. Darüber hinaus wird das Marktwachstum im Nahen Osten und in Afrika von zwei Faktoren geprägt: Hochleistungszentren, die die fortschrittliche Herzversorgung ausbauen, und breiteren Regionen, die schrittweise Infrastruktur und Überweisungswege aufbauen.

GCC-Markt für kardiale Resynchronisationstherapie

Es wird erwartet, dass der GCC bis 2026 etwa 0,10 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 1,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der CRT-Markt ist stark konsolidiert und technologieorientiert. Eine kleine Gruppe globaler Hersteller von Herzrhythmus-Management-Systemen (CRM) kontrolliert die meisten Generatorvolumina, vor allem weil CRT-Systeme umfassende Fähigkeiten über Hochspannungs-/Niederspannungsplattformen, Leitungen, Programmierökosysteme, Fernüberwachungsinfrastruktur und lange klinische Validierungszyklen erfordern. Medtronic, Abbott und Boston Scientific verankern einen Großteil des Premiumsegments weltweit, wobei BIOTRONIK SE & Co. KG und MicroPort Scientific in ausgewählten Regionen starke Alternativen bieten.

Andere wichtige Akteure wie EBR Systems, MEDICO S.p.A. und OSYPKA konkurrieren durch kontinuierliche technologische Fortschritte, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Therapieergebnisse.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KARDIA-RESYNCHRONISATIONSTHERAPIE PROFILIERT

- Medtronic plc(Irland)

- Abbott(UNS.)

- Boston Scientific(UNS.)

- BIOTRONIK SE & Co. KG (Deutschland)

- MicroPort Scientific(Frankreich)

- EBR Systems (USA)

- MEDICO S.p.A. (Italien)

- OSYPKA (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Die FDA erteilte EBR Systems die Premarket Approval (PMA) für sein WiSE CRT-System und markierte es damit als das weltweit erste leitungslose linksventrikuläre Endokardstimulationsgerät für die kardiale Resynchronisationstherapie (CRT).

- Juli 2024:BIOTRONIK kündigte die Einführung von Amvia Sky in Kanada an und stellte die Funktionen und Workflow-Tools von CRT-P vor. Erste Implantation von Amvia Sky in Kanada im Centre Hospitalier de l'Université de Montréal

- April 2024:MicroPort CRM hat in Europa die ICD/CRT-D-Reihen TALENTIA und ENERGYA eingeführt, einschließlich Konnektivität/Workflow-Positionierung.

- März 2024:BIOTRONIK kündigte ein komplettes CSP-System mit vollständiger CE-Zulassung für LBBAP an, einschließlich Tools für physiologische Stimulationsalternativen zur herkömmlichen BiV-CRT bei einigen Patienten.

- Februar 2024:MicroPort CRM gab die Einführung der LV-Stimulationselektroden GALI SonR CRT-D und NAVIGO 4LV in Japan bekannt.

- Januar 2024:MicroPort CRM meldete doppelte CE-Kennzeichnungen (MDR) für die ICD/CRT-D-Reihen und Programmierer-Benutzeroberflächen von TALENTIA und ENERGYA.

- Mai 2023:BIOTRONIK gab die CE-Zulassung für Amvia Sky/Amvia Edge bekannt, einschließlich CRT-P, zugelassen für die Linksschenkelstimulation.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkt, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Per Bewerbung |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,96 Milliarden US-Dollar und wird bis 2034 voraussichtlich 9,72 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 3,08 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 3,7 % aufweisen wird.

Das CRT-Defibrillator-Segment war nach Produkt marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende leitlinienbasierte Zulassung und ein wachsender Pool an Herzinsuffizienz.

Medtronic plc, Abbott, Boston Scientific und BIOTRONIK SE & Co. KG gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf