Marktgröße, Anteil und COVID-19-Auswirkungsanalyse für Holzklebstoffe, nach Produkt (Harnstoff-Formaldehyd (UF), Melamin-Harnstoff-Formaldehyd (MUF), Phenol-Formaldehyd (PF), Isocyanate, Polyurethan, Polyvinylacetat (PVA) und andere), nach Technologie (auf Lösungsmittelbasis, auf Wasserbasis und andere), nach Anwendung (Bodenbeläge, Möbel und andere) und regionale Prognose, 2026–2034

Marktübersicht für Holzklebstoffe

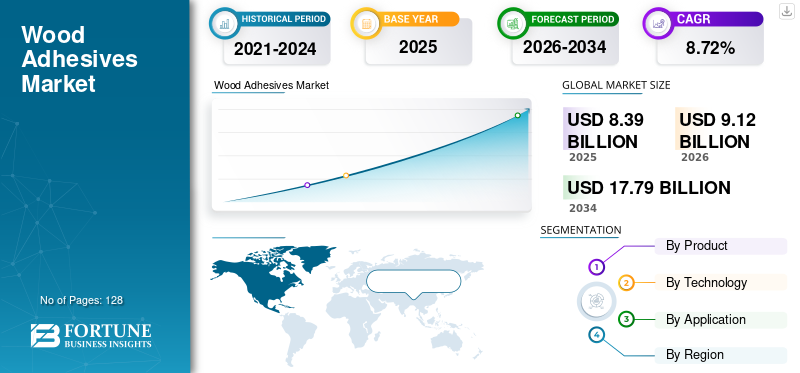

Die globale Marktgröße für Holzklebstoffe wurde im Jahr 2025 auf 8,39 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,12 Milliarden US-Dollar im Jahr 2026 auf 17,79 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,72 % aufweist.

Der Markt für Holzklebstoffe stellt einen entscheidenden Bestandteil des globalen Ökosystems für Materialien und Bau dar und unterstützt Klebelösungen für Möbel, Bauplatten, Fußböden, Möbel und Holzwerkstoffe. Holzklebstoffe sind so formuliert, dass sie eine starke Haftung, Haltbarkeit, Feuchtigkeitsbeständigkeit und thermische Stabilität auf mehreren Holzsubstraten bieten. Die Marktanalyse für Holzklebstoffe zeigt eine starke Übereinstimmung mit den Trends im nachhaltigen Bauen, bei der Verwendung von Holzwerkstoffen und bei Innenrenovierungsaktivitäten. Hersteller investieren weiterhin in leistungssteigernde Formulierungen und reagieren gleichzeitig auf den regulatorischen Druck in Bezug auf Emissionen und chemische Sicherheit. Der Branchenbericht „Holzklebstoffe“ hebt die zunehmende Akzeptanz in der Holzbearbeitung im privaten, gewerblichen und industriellen Bereich hervor, angetrieben durch die Nachfrage nach zuverlässigen Klebelösungen, die mit modernen Herstellungsprozessen kompatibel sind.

Der US-amerikanische Markt für Holzklebstoffe spielt aufgrund seiner groß angelegten Möbelherstellung, der Wohnungsrenovierung und der Produktionsbasis für Holzwerkstoffe eine zentrale Rolle in der globalen Industrie. Die Marktgröße für Holzklebstoffe in den USA wird durch die starke Inlandsnachfrage nach Sperrholz, Spanplatten, MDF und laminierten Holzprodukten unterstützt. Aufgrund von Umweltvorschriften und Standards für umweltfreundliches Bauen nimmt die Einführung wasserbasierter und emissionsarmer Klebstofflösungen zu. Die Markteinblicke für Holzklebstoffe für die USA betonen die starke Durchdringung in den Segmenten Bauwesen, modularer Wohnungsbau und Heimwerker-Holzbearbeitung, wobei der Innovationsschwerpunkt auf Haltbarkeit, Aushärtungseffizienz und Kompatibilität mit automatisierten Produktionslinien liegt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtigste Erkenntnisse

Marktgröße und Wachstum

- Globale Marktgröße 2025: 8,39 Milliarden US-Dollar

- Weltmarktgröße 2034: 17,79 Milliarden US-Dollar

- CAGR (2025–2034): 8,72 %

Marktanteil – regional

- Nordamerika: 21 %

- Europa: 25 %

- Asien-Pazifik: 42 %

- Rest der Welt: 11 %

Anteile auf Länderebene

- Deutschland: 8 % des europäischen Marktes

- Vereinigtes Königreich: 5 % des europäischen Marktes

- Japan: 6 % des asiatisch-pazifischen Marktes

- China: 20 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für Holzklebstoffe

Die Markttrends für Holzklebstoffe spiegeln einen Wandel hin zu nachhaltigen, leistungsstarken und gesetzeskonformen Klebelösungen wider. Einer der auffälligsten Trends in der Branchenanalyse für Holzklebstoffe ist die schnelle Einführung wasserbasierter und biobasierter Klebstofftechnologien zur Einhaltung von Umwelt- und Raumluftqualitätsstandards. Hersteller entwickeln zunehmend formaldehydarme und formaldehydfreie Produkte, um Emissionsproblemen im Möbel- und Bausektor Rechnung zu tragen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ein weiterer wichtiger Trend, der die Marktaussichten für Holzklebstoffe prägt, ist die Integration fortschrittlicher Polymerchemie, die schnellere Aushärtezeiten und eine verbesserte Beständigkeit gegen Hitze und Feuchtigkeit ermöglicht. Die Automatisierung in der Möbelherstellung hat die Nachfrage nach Klebstoffen, die mit Hochgeschwindigkeitsverarbeitungs- und Roboterauftragssystemen kompatibel sind, weiter erhöht. Darüber hinaus treibt das Wachstum bei Holzwerkstoffprodukten wie Brettsperrholz und Furnierschichtholz die Entwicklung spezieller Klebstoffformulierungen voran. Der Marktforschungsbericht für Holzklebstoffe stellt außerdem eine steigende Nachfrage aus der Modulbau- und Vorfertigungsindustrie fest, was das langfristige Wachstumspotenzial und den innovationsgetriebenen Wettbewerb stärkt.

Marktdynamik für Holzklebstoffe

TREIBER

Ausbau der Holzwerkstoff- und Möbelfertigung

Der Haupttreiber des Marktwachstums für Holzklebstoffe ist der zunehmende Einsatz von Holzwerkstoffen und die Herstellung von Möbeln in großem Maßstab. Holzwerkstoffe erfordern eine zuverlässige Klebeverbindung, um strukturelle Integrität, Haltbarkeit und Dimensionsstabilität zu gewährleisten. Der Wood Adhesives Industry Report hebt die erhöhte Produktion von MDF-, Sperrholz- und Laminatplatten im Wohn- und Gewerbebau hervor. Die zunehmende Urbanisierung und Innenumgestaltungsaktivitäten verstärken die Nachfrage zusätzlich. Hersteller profitieren vom konstanten Massenverbrauch durch Möbelhersteller, Bodenbelagshersteller und Plattenhersteller, was die stabile Marktexpansion in entwickelten und aufstrebenden Volkswirtschaften stärkt.

ZURÜCKHALTUNG

Umweltvorschriften und Emissionsnormen

Umweltvorschriften stellen nach wie vor ein erhebliches Hemmnis auf dem Markt für Holzklebstoffe dar. Beschränkungen für flüchtige organische Verbindungen und Formaldehydemissionen haben die Compliance-Kosten für Hersteller erhöht. Die Marktanalyse für Holzklebstoffe zeigt, dass der Übergang zu konformen Formulierungen Investitionen in Forschung und Entwicklung, Neuformulierung und Tests erfordert. Kleinere Hersteller stehen vor der Herausforderung, sich an regulatorische Änderungen anzupassen, insbesondere in Regionen mit strengen Standards für die Luftqualität in Innenräumen. Diese Einschränkungen können Produkteinführungen verzögern und die betriebliche Komplexität erhöhen, was sich negativ auf die Wettbewerbsposition in der Holzklebstoffindustrie auswirkt.

GELEGENHEIT

Wachstum bei nachhaltigen und biobasierten Klebstoffen

Eine neue Chance auf dem Markt für Holzklebstoffe liegt in der Entwicklung nachhaltiger und biobasierter Klebstofflösungen. Die Nachfrage nach umweltfreundlichen Baumaterialien hat das Interesse an nachwachsenden Rohstoffen und emissionsarmen Klebstoffen beschleunigt. Der Abschnitt „Marktchancen für Holzklebstoffe“ betont die zunehmende Akzeptanz in der Möbel-, Verpackungs- und Baubranche, die Nachhaltigkeitszertifizierungen anstrebt. Unternehmen, die in pflanzenbasierte Polymere und recycelbare Klebstoffsysteme investieren, verschaffen sich Wettbewerbsvorteile. Diese Möglichkeit steht im Einklang mit langfristigen Umweltzielen und sich entwickelnden Verbraucherpräferenzen.

HERAUSFORDERUNG

Volatilität in der Rohstoffversorgung

Die Volatilität der Rohstoffpreise stellt eine zentrale Herausforderung auf dem Holzklebstoffmarkt dar. Die Abhängigkeit von petrochemischen Derivaten und Spezialharzen setzt die Hersteller dem Risiko von Lieferkettenunterbrechungen aus. Die Markteinblicke für Holzklebstoffe heben schwankende Kosten hervor, die sich auf Preisstrategien und Gewinnmargen auswirken. Die Bestandsverwaltung und die Sicherung alternativer Rohstoffquellen sind von entscheidender Bedeutung geworden. Diese Herausforderungen erfordern eine strategische Beschaffung, Diversifizierung der Lieferanten und langfristige Verträge, um die betriebliche Stabilität aufrechtzuerhalten.

Marktsegmentierung für Holzklebstoffe

Nach Produkt

Harnstoff-Formaldehyd-Klebstoffe machen 28 % des Marktanteils von Holzklebstoffen aus und sind damit der weltweit am häufigsten verwendete Klebstofftyp. Diese Klebstoffe werden häufig in der Spanplatten-, MDF-, Sperrholz- und Innenmöbelherstellung eingesetzt. UF-Klebstoffe werden aufgrund ihrer geringen Kosten, schnellen Aushärtezeit und hohen Produktionseffizienz bevorzugt. Sie bieten eine starke und starre Verbindung, die für flache Holzplatten geeignet ist. Die Branchenanalyse für Holzklebstoffe unterstreicht die anhaltende Nachfrage großer Plattenhersteller. UF-Formulierungen sind mit automatisierten und Hochgeschwindigkeitsproduktionslinien kompatibel. Modifizierte emissionsarme UF-Varianten unterstützen die Einhaltung gesetzlicher Vorschriften. Ihre Verfügbarkeit in Pulver- und Flüssigform erhöht die Flexibilität der Hersteller. Preissensible Märkte sind stark auf UF-Klebstoffe angewiesen. Trotz Umweltprüfung bleibt UF dominant. Die Stabilität der Lieferkette unterstützt die Akzeptanz zusätzlich. UF-Klebstoffe sind ein zentraler Bestandteil der industriellen Holzbearbeitung.

Melamin-Harnstoff-Formaldehyd-Klebstoffe halten etwa 14 % des weltweiten Marktanteils für Holzklebstoffe. MUF-Klebstoffe bieten im Vergleich zu UF-Klebstoffen eine verbesserte Feuchtigkeits- und Hitzebeständigkeit. Sie werden häufig in Sperrholz für den Außenbereich, Schichtholzbalken und Bauplatten verwendet. Die Marktanalyse für Holzklebstoffe zeigt eine starke Nachfrage von strukturellen Holzanwendungen. MUF-Klebstoffe funktionieren unter wechselnden klimatischen Bedingungen zuverlässig. Möbel- und Bauhersteller schätzen ihre Langlebigkeit. Diese Klebstoffe vereinen Leistung und Kosteneffizienz. MUF wird häufig dort eingesetzt, wo eine erhöhte Wasserbeständigkeit erforderlich ist. Die Akzeptanz ist im Wohnungs- und Gewerbebau stark ausgeprägt. Hersteller bevorzugen MUF für Holzwerkstoffprodukte. Die Einhaltung gesetzlicher Vorschriften unterstützt eine stabile Marktpräsenz. MUF-Klebstoffe eignen sich sowohl für Innen- als auch für Halbaußenanwendungen.

Phenol-Formaldehyd-Klebstoffe machen fast 12 % des Marktanteils von Holzklebstoffen aus. PF-Klebstoffe sind für ihre hervorragende Wasserbeständigkeit und Langzeitbeständigkeit bekannt. Sie werden häufig in Sperrholz für den Außenbereich, Schiffsplatten und tragenden Strukturen verwendet. Der Wood Adhesives Industry Report hebt PF-Klebstoffe als entscheidend für strukturelle Anwendungen hervor. Diese Klebstoffe behalten ihre Klebekraft auch unter extremen Bedingungen bei. PF-Klebstoffe unterstützen anspruchsvolle Bauanforderungen. Ihre dunkle Verbindungslinie schränkt den dekorativen Einsatz ein, sorgt aber für Festigkeit. Die Nachfrage nach infrastrukturbezogenen Holzprodukten ist groß. PF-Klebstoffe sind für den Außenbereich geeignet. Hersteller schätzen ihre Zuverlässigkeit und Langlebigkeit. Die Einhaltung von Leistungsstandards fördert die Akzeptanz. PF bleibt bei der schweren Holzbearbeitung unverzichtbar.

Klebstoffe auf Isocyanatbasis machen etwa 10 % des Marktanteils von Holzklebstoffen aus. Diese Klebstoffe sind formaldehydfrei und entsprechen den strengen Emissionsvorschriften. Sie werden häufig in OSB-Platten und Holzwerkstoffplatten verwendet. Die Markteinblicke für Holzklebstoffe verdeutlichen die zunehmende Akzeptanz aufgrund der Einhaltung von Umweltvorschriften. Isocyanate bieten eine starke Bindung und Feuchtigkeitsbeständigkeit. Sie härten schnell aus und steigern die Produktionseffizienz. Hersteller bevorzugen sie für Hochleistungsanwendungen. Arbeitssicherheitsanforderungen beeinflussen die Handhabungsprotokolle. Die Nachfrage nach Green-Building-Projekten steigt. Isocyanate unterstützen fortschrittliche Holzverbundstoffe. Die Kosten bleiben höher als bei UF-Klebstoffen. Langfristige Nachhaltigkeit treibt das Wachstum voran.

Polyurethanklebstoffe halten fast 15 % des weltweiten Marktanteils für Holzklebstoffe. Diese Klebstoffe bieten eine flexible Verklebung und eine hervorragende Feuchtigkeitsbeständigkeit. Polyurethan wird häufig in Fußböden, Möbeln und laminierten Holzprodukten verwendet. Das Wachstum des Holzklebstoffmarktes in diesem Segment wird durch Vielseitigkeit vorangetrieben. Diese Klebstoffe funktionieren auf mehreren Substraten gut. Hersteller schätzen ihre starke Haftung und Elastizität. Polyurethanklebstoffe unterstützen sowohl Innen- als auch Außenanwendungen. Die Nachfrage im Premium-Möbelbau ist groß. Sie eignen sich für komplexe Klebeanforderungen. Die Aushärtungseffizienz unterstützt automatisierte Prozesse. Die Einhaltung gesetzlicher Vorschriften stärkt die Akzeptanz. Polyurethan bleibt eine leistungsstarke Wahl.

Polyvinylacetat-Klebstoffe machen etwa 16 % des Marktanteils von Holzklebstoffen aus. PVA-Klebstoffe werden häufig in der Holzverarbeitung im Innenbereich und bei der Möbelmontage eingesetzt. Sie sind wasserbasiert, ungiftig und einfach anzuwenden. Die Marktanalyse für Holzklebstoffe hebt den starken Einsatz im Heimwerkerbereich und in der Kleinserienfertigung hervor. PVA-Klebstoffe bieten eine saubere Verklebung und schnelle Aushärtung. Sie werden bevorzugt für Innenanwendungen mit geringer Feuchtigkeitsbelastung eingesetzt. Kosteneffizienz unterstützt eine breite Akzeptanz. Die Verfügbarkeit in mehreren Qualitäten erhöht die Benutzerfreundlichkeit. PVA ist mit manuellen und automatisierten Systemen kompatibel. Möbelwerkstätten sind stark auf PVA-Klebstoffe angewiesen. Umweltsicherheit steigert die Nachfrage. PVA bleibt ein Klammerklebstofftyp.

Die Kategorie „Andere“ repräsentiert etwa 5 % des Marktanteils von Holzklebstoffen. Dieses Segment umfasst Epoxid-, Hotmelt- und Hybridklebstoffsysteme. Diese Klebstoffe werden in Spezial- und Nischenanwendungen eingesetzt. Der Marktforschungsbericht für Holzklebstoffe unterstreicht die Nachfrage nach Hochleistungsprojekten. Schmelzklebstoffe unterstützen schnelle Produktionszyklen. Epoxidklebstoffe bieten außergewöhnliche Festigkeit für strukturelle Verklebungen. Hybridsysteme vereinen Flexibilität und Langlebigkeit. Die Akzeptanz wird durch Anpassungsbedürfnisse bestimmt. Diese Klebstoffe dienen der Industrie- und Spezialholzverarbeitung. Höhere Kosten schränken die Massenakzeptanz ein. Leistungszuverlässigkeit unterstützt Nischennachfrage. Die Innovation in diesem Segment geht weiter. Andere ergänzen die gängigen Klebstofftypen.

Durch Technologie

Lösungsmittelbasierte Klebstoffe machen fast 40 % des Marktanteils von Holzklebstoffen aus. Diese Klebstoffe bieten eine starke Haftung und schnelle Abbindezeiten. Sie werden in anspruchsvollen industriellen Anwendungen eingesetzt. Die Analyse der Holzklebstoffindustrie unterstreicht die anhaltende Relevanz trotz Umweltbedenken. Lösungsmittelbasierte Systeme funktionieren in Umgebungen mit hoher Belastung gut. Feuchtigkeitsbeständigkeit unterstützt Außenanwendungen. Hersteller verlassen sich auf ihre Zuverlässigkeit. Regulierungsdruck beeinflusst die schrittweise Substitution. Industrielle Einkäufer legen Wert auf Leistungskonsistenz. Lösungsmittelbasierte Klebstoffe unterstützen eine Hochgeschwindigkeitsproduktion. Kosteneffizienz unterstützt die Akzeptanz. Der Übergang zu Alternativen erfolgt schrittweise. Sie bleiben in bestimmten Anwendungsfällen kritisch.

Wasserbasierte Klebstoffe dominieren den Markt für Holzklebstoffe mit einem Marktanteil von etwa 50 %. Diese Klebstoffe werden aufgrund ihrer geringen VOC-Emissionen und der Einhaltung gesetzlicher Vorschriften bevorzugt. Sie werden häufig im Möbel-, Möbel- und Innenausbau eingesetzt. Der Marktausblick für Holzklebstoffe unterstreicht die starke Ausrichtung auf Nachhaltigkeit. Wasserbasierte Systeme sind einfach zu handhaben und für den Arbeiter sicher. Die Einführung wird durch Standards für umweltfreundliches Bauen vorangetrieben. Diese Klebstoffe unterstützen eine gleichbleibende Klebeleistung. Die Kompatibilität mit automatisierten Linien verbessert die Nutzung. Die Trocknungseffizienz verbessert sich weiter. Kostenstabilität unterstützt eine groß angelegte Einführung. Möbelhersteller bevorzugen wasserbasierte Lösungen. Die Nachfrage nimmt weltweit weiter zu.

Andere Anwendungen machen etwa 10 % des Marktanteils von Holzklebstoffen aus. Dieses Segment umfasst Hotmelt- und Reaktivklebstofftechnologien. Diese Klebstoffe unterstützen eine schnelle Aushärtung und Automatisierung. Die Markteinblicke für Holzklebstoffe verdeutlichen die steigende Nachfrage in der Vorfertigung. Schmelzklebstoffe verkürzen die Verarbeitungszeit. Reaktive Systeme bieten eine hervorragende Haftfestigkeit. Die Akzeptanz in der fortschrittlichen Fertigung nimmt zu. Diese Klebstoffe unterstützen Hochgeschwindigkeitsmontagelinien. Benutzerdefinierte Anwendungen fördern die Nischennachfrage. Höhere Kosten schränken die weitverbreitete Nutzung ein. Leistungsvorteile überwiegen Einschränkungen. Innovation unterstützt die schrittweise Expansion. Dieses Segment erhöht die Marktvielfalt.

Auf Antrag

Das Bodenbelagssegment macht etwa 34 % des weltweiten Marktanteils von Holzklebstoffen aus und ist damit eine der bedeutendsten Endverbrauchskategorien. Holzklebstoffe werden häufig bei der Verlegung und Herstellung von Hartholzböden, Holzwerkstoffböden, Laminatböden und Parkettsystemen verwendet. Bodenbelagsanwendungen erfordern Klebstoffe mit hoher Klebkraft, Flexibilität und Beständigkeit gegenüber Feuchtigkeit und Temperaturschwankungen. Die Marktanalyse für Holzklebstoffe verdeutlicht die starke Nachfrage im Wohnungsbau, im Gewerbebau und bei Renovierungsprojekten. Aufgrund ihrer Haltbarkeit und geringen Emissionen werden bei Bodenbelägen Polyurethan- und wasserbasierte Klebstoffe weithin bevorzugt. Das schnelle Wachstum bei modularen Wohngebäuden und der Innensanierung fördert den Klebstoffverbrauch zusätzlich. Hersteller von Bodenbelägen legen Wert auf Klebstoffe, die eine langfristige Stabilität und Geräuschreduzierung gewährleisten. Auch die Kompatibilität mit Fußbodenheizungen ist eine wichtige Voraussetzung. Die Marktaussichten für Holzklebstoffe für Bodenbeläge bleiben aufgrund der anhaltenden Urbanisierung und Immobilienentwicklung positiv.

Möbel stellen das größte Endverbrauchersegment im Markt für Holzklebstoffe dar und haben einen Marktanteil von etwa 46 %. Holzklebstoffe sind bei der Herstellung von Wohn-, Büro- und Gewerbemöbeln, einschließlich Schränken, Tischen, Stühlen, Kleiderschränken und Polstermöbeln, von entscheidender Bedeutung. Die Analyse der Holzklebstoffindustrie zeigt, dass Möbelhersteller Klebstoffe mit schneller Aushärtung, sauberer Verklebung und hoher Tragfähigkeit benötigen. Wasserbasierte, PVA- und Polyurethan-Klebstoffe werden aufgrund ihrer Sicherheit, Vielseitigkeit und Einhaltung der Emissionsvorschriften häufig verwendet. Die steigende Nachfrage nach montagefertigen und modularen Möbeln hat die Abhängigkeit von effizienten Klebelösungen verstärkt. Die Automatisierung in der Möbelproduktion treibt die Nachfrage nach Klebstoffen weiter voran, die mit Hochgeschwindigkeitsfertigungslinien kompatibel sind. Die exportorientierte Möbelproduktion trägt maßgeblich zum Klebstoffverbrauch bei. Die Markteinblicke für Holzklebstoffe heben die konsequente Massenbeschaffung durch Möbel-OEMs und Vertragshersteller hervor. Designinnovationen und kundenspezifische Trends erweitern weiterhin den Anwendungsbereich.

Die Kategorie „Andere“ macht etwa 20 % des weltweiten Marktanteils von Holzklebstoffen aus und umfasst Anwendungen wie Bauplatten, Türen und Fenster, Verpackungen, Innenausbau und Spezialholzverarbeitung. Dieses Segment umfasst die Verwendung in Sperrholz, Spanplatten, MDF-Platten, Treppen und dekorativen Holzkomponenten. Der Marktforschungsbericht für Holzklebstoffe unterstreicht die stetige Nachfrage im Gewerbebau, bei Gastgewerbeprojekten und in der industriellen Holzbearbeitung. In diesem Segment verwendete Klebstoffe müssen Haltbarkeit, Feuchtigkeitsbeständigkeit und Kompatibilität mit verschiedenen Substraten bieten. Phenol-Formaldehyd-, MUF- und Isocyanat-Klebstoffe werden häufig für strukturelle und halbstrukturelle Anwendungen verwendet. Das Wachstum bei Fertighäusern und Innenarchitekturlösungen stützt die Nachfrage. B2B-Käufer in diesem Segment legen Wert auf Leistungszuverlässigkeit und die Einhaltung von Baunormen. Das Wachstum des Marktes für Holzklebstoffe in dieser Kategorie wird durch den Ausbau der Infrastruktur und die Modernisierung von Innenräumen unterstützt.

Regionaler Ausblick auf den Markt für Holzklebstoffe

Nordamerika

Der nordamerikanische Markt für Holzklebstoffe macht etwa 22 % des Weltmarktanteils aus, angetrieben durch die starke Nachfrage aus der Bau-, Möbel- und Holzwerkstoffindustrie. Die Vereinigten Staaten dominieren den regionalen Verbrauch aufgrund umfassender Wohnraumumgestaltungen und Modernisierungen der kommerziellen Infrastruktur. Der zunehmende Einsatz von Sperrholz, MDF und laminierten Holzplatten trägt zu einer gleichbleibenden Nachfrage nach Klebstoffen bei. Der regulatorische Druck von Umweltbehörden hat die Einführung wasserbasierter Holzklebstoffe mit niedrigem VOC-Gehalt beschleunigt. Hersteller konzentrieren sich auf leistungsstarke Klebelösungen, die mit automatisierten Produktionslinien kompatibel sind. Das Wachstum bei modularen Wohnungen und Fertighäusern stärkt die Nachfrage zusätzlich. Die Region profitiert von fortschrittlichen Forschungs- und Entwicklungskapazitäten und gut etablierten Lieferketten. Der Marktausblick für Holzklebstoffe weist auf eine stabile Beschaffung von B2B-Käufern hin, darunter Möbel-OEMs und Plattenhersteller. Technologische Innovation und Nachhaltigkeitsinitiativen bleiben zentrale Wettbewerbstreiber.

Europa

Europa hält fast 25 % des weltweiten Marktanteils für Holzklebstoffe, was eine ausgereifte und regulierungsgesteuerte Industrielandschaft widerspiegelt. Eine starke Nachfrage ergibt sich aus dem Möbelexport, dem Innenausbau und der Herstellung von Holzwerkstoffplatten. Die Einhaltung der Umweltvorschriften spielt eine entscheidende Rolle, da strenge Emissionsnormen Einfluss auf die Formulierungsstrategien für Klebstoffe haben. Biobasierte und formaldehydarme Klebstoffe werden in der gesamten Region zunehmend bevorzugt. Die Branchenanalyse für Holzklebstoffe hebt den konstanten Verbrauch von Wohnraumrenovierungs- und Gewerbeausstattungsprojekten hervor. Hersteller legen Wert auf eine energieeffiziente Produktion und die Ausrichtung auf die Kreislaufwirtschaft. Europas starke Holzverarbeitungstradition unterstützt die stetige B2B-Nachfrage von Möbelclustern. Innovationen in der nachhaltigen Klebstoffchemie verbessern die langfristige Widerstandsfähigkeit des Marktes. Die Lokalisierung der Lieferkette stärkt die regionale Wettbewerbsfähigkeit weiter.

Deutschland Markt für Holzklebstoffe

Deutschland trägt etwa 8 % zum weltweiten Marktanteil von Holzklebstoffen bei und ist damit einer der einflussreichsten Märkte in Europa. Die fortschrittliche Möbelherstellung und die Holzwerkstoffindustrie des Landes führen zu einem hohen Klebstoffverbrauch. Die Nachfrage wird durch starke Exporte hochwertiger Möbel und Baumaterialien gestützt. Deutsche Hersteller legen Wert auf präzise Verbindung, Langlebigkeit und Umweltverträglichkeit. Wasserbasierte und Polyurethan-Klebstoffe erfreuen sich aufgrund strenger Emissionsvorschriften zunehmender Beliebtheit. Die Markteinblicke für Holzklebstoffe deuten auf eine stetige Beschaffung durch industrielle Käufer hin, die eine gleichbleibende Qualität anstreben. Automatisierung und Industrie 4.0-Integration steigern die Nachfrage nach schnell aushärtenden Klebstofflösungen. Die Nachhaltigkeitszertifizierung bleibt im gesamten deutschen Markt ein entscheidendes Kaufkriterium.

Markt für Holzklebstoffe im Vereinigten Königreich

Auf das Vereinigte Königreich entfallen fast 5 % des weltweiten Marktanteils für Holzklebstoffe, unterstützt durch Renovierungsaktivitäten und modulare Bauprojekte. Die Nachfrage wird durch die Renovierung von Wohngebäuden, den Möbelbau und die Herstellung von Innenmöbeln getrieben. Der britische Markt bevorzugt einfach anzuwendende, konforme Klebstofflösungen, die für kleine und mittlere Hersteller geeignet sind. Die zunehmende Einführung wasserbasierter Klebstoffe spiegelt die Anpassung der Vorschriften und Nachhaltigkeitsziele wider. Die Marktanalyse für Holzklebstoffe zeigt einen stetigen Verbrauch von Plattenherstellern und Schreinereien. Das Wachstum im Fertighausbau stützt die langfristige Klebstoffnachfrage. Lieferzuverlässigkeit und Leistungskonstanz sind wichtige B2B-Einkaufsfaktoren. Der Innovationsschwerpunkt liegt auf feuchtigkeitsbeständigen und schnell abbindenden Formulierungen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert den globalen Markt für Holzklebstoffe mit einem Marktanteil von etwa 42 % und ist damit der größte regionale Beitragszahler. Die rasche Urbanisierung, die Entwicklung der Infrastruktur und die groß angelegte Möbelherstellung sorgen für eine starke Nachfrage. Länder in der gesamten Region bedienen sowohl den Inlandsverbrauch als auch die exportorientierte Produktion. Kostengünstige Herstellung und großvolumige Plattenproduktion fördern das Wachstum des Klebstoffverbrauchs. Der Marktforschungsbericht für Holzklebstoffe hebt die zunehmende Verbreitung wasserbasierter und Polyurethan-Klebstoffe hervor. Die steigende Wohnungsnachfrage der Mittelschicht stärkt die Marktaussichten zusätzlich. Lokale Hersteller konzentrieren sich auf skalierbare Produktion und Kostenoptimierung. B2B-Käufer legen Wert auf Massenlieferung, Konsistenz und wettbewerbsfähige Preise. Die Region bleibt von zentraler Bedeutung für globale Lieferketten.

Japanischer Markt für Holzklebstoffe

Japan repräsentiert etwa 6 % des weltweiten Marktanteils an Holzklebstoffen und zeichnet sich durch präzise Fertigung und hohe Qualitätsstandards aus. Die Nachfrage wird durch Holzwerkstoffe, Möbel und Innenarchitekturanwendungen getrieben. Japanische Hersteller legen Wert auf Langlebigkeit, saubere Verbindung und Leistungszuverlässigkeit. Klebstoffformulierungen müssen strenge Qualitäts- und Sicherheitsvorschriften erfüllen. Die Markteinblicke für Holzklebstoffe zeigen eine starke Präferenz für fortschrittliche Lösungen auf Polymer- und Wasserbasis. Der Innovationsschwerpunkt liegt auf einer verbesserten Aushärtungseffizienz und Wärmebeständigkeit. Automatisierung und schlanke Fertigung erhöhen die Nachfrage nach gleichbleibender Klebeleistung. Nachhaltigkeits- und Abfallreduzierungsinitiativen prägen die Produktentwicklungsstrategien weiter.

China-Markt für Holzklebstoffe

Auf China entfallen etwa 20 % des weltweiten Marktanteils für Holzklebstoffe, was es zum größten nationalen Einzelmarkt macht. Riesige Produktionskapazitäten für Möbel und Platten produzieren eine außergewöhnliche Nachfrage nach Klebstoffen. Das Land dient als globales Exportzentrum für Holzprodukte. Inländische Bau- und Wohnungsbauprojekte stützen den Konsum zusätzlich. Die Marktgröße für Holzklebstoffe in China profitiert von Skaleneffekten und lokalisierten Lieferketten. Eine zunehmende behördliche Aufsicht fördert den schrittweisen Übergang zu emissionsarmen Klebstoffen. B2B-Käufer legen Wert auf Kosteneffizienz, Lieferstabilität und Produktionsskalierbarkeit. Kontinuierliche Kapazitätserweiterung stärkt Chinas globalen Markteinfluss.

Rest der Welt

Der Rest der Welt trägt etwa 11 % zum weltweiten Marktanteil von Holzklebstoffen bei, unterstützt durch Bau- und Innenausbauprojekte. Die Nachfrage ergibt sich aus Wohnimmobilien, Gewerbebauten und der Gastronomie-Infrastruktur. Der zunehmende Einsatz moderner Möbel steigert den Klebstoffverbrauch. Die Region importiert zunehmend Holzwerkstoffe und unterstützt so die Nachfrage nach Klebstoffanwendungen. Der Marktausblick für Holzklebstoffe unterstreicht das steigende Interesse an langlebigen und feuchtigkeitsbeständigen Formulierungen. Stadterweiterung und Immobilienentwicklung bleiben wichtige Nachfragetreiber. B2B-Käufer legen Wert auf Leistungszuverlässigkeit unter wechselnden Klimabedingungen. Die Marktdurchdringung wird durch händlergeführte Expansionsstrategien weiter verbessert.

Liste der führenden Unternehmen für Holzklebstoffe

- Pidilite Industries Limited

- Asiatische Farben

- Sika AG

- H.B. Voller

- Henkel AG & Co. KGaA

- Bostik S.A.

- Follmann GmbH & Co. KG

- Das 3M-Unternehmen

- Dow

- Andere

Die beiden größten Unternehmen nach Marktanteil

- Henkel AG & Co. KGaA – 14 % Marktanteil

- Pidilite Industries Limited – 11 % Marktanteil

Investitionsanalyse und -chancen

Investitionen in den Holzklebstoffmarkt werden durch Innovation, Nachhaltigkeit und Kapazitätserweiterung vorangetrieben. Hersteller investieren Kapital in die Entwicklung emissionsarmer und biobasierter Klebstofftechnologien, um regulatorische und Kundenanforderungen zu erfüllen. Zu den Marktchancen für Holzklebstoffe gehören die Modernisierung der Produktionsanlagen und die Einführung digitaler Qualitätskontrollsysteme. Strategische Partnerschaften mit Möbel- und Bauunternehmen verbessern langfristige Lieferverträge. Schwellenländer bieten aufgrund der zunehmenden Bautätigkeit und Industrialisierung ein attraktives Investitionspotenzial. Das Interesse an Private Equity nimmt zu, da Unternehmen nach Größe und technologischer Differenzierung streben.

Entwicklung neuer Produkte

Die Entwicklung neuer Produkte im Holzklebstoffmarkt konzentriert sich auf Leistungssteigerung und Umweltkonformität. Hersteller bringen schnell aushärtende Klebstoffe auf den Markt, die mit automatisierten Auftragssystemen kompatibel sind. Zu den Innovationen gehören feuchtigkeitsbeständige Formulierungen auf Wasserbasis und Hybridpolymerklebstoffe mit überragender Klebefestigkeit. Die Analyse der Holzklebstoffindustrie hebt den Schwerpunkt auf reduzierte Emissionen und eine verbesserte Haltbarkeit hervor. Kundenspezifische Formulierungen für Holzwerkstoffprodukte und Vorfertigungsanwendungen gewinnen an Bedeutung. Kontinuierliche Investitionen in Forschung und Entwicklung unterstützen die Wettbewerbsdifferenzierung und die langfristige Marktpositionierung.

Fünf aktuelle Entwicklungen (2023–2025)

- Einführung biobasierter Holzklebstoffformulierungen führender Hersteller

- Erweiterung der Produktionskapazität im asiatisch-pazifischen Raum, um der Exportnachfrage nach Möbeln gerecht zu werden

- Einführung formaldehydarmer Klebstofflösungen für Holzwerkstoffe

- Strategische Akquisitionen zur Stärkung regionaler Vertriebsnetze

- Entwicklung schnell aushärtender Klebstoffe für die automatisierte Fertigung

Berichtsberichterstattung über den Markt für Holzklebstoffe

Der Marktbericht für Holzklebstoffe bietet eine umfassende Analyse aller Produkttypen, Anwendungen und regionalen Märkte. Die Berichterstattung umfasst die Bewertung der Wettbewerbslandschaft, technologische Fortschritte, die Bewertung der Auswirkungen von Vorschriften und Nachfragetreiber. Der Marktforschungsbericht für Holzklebstoffe untersucht die Marktanteilsverteilung und strategische Initiativen wichtiger Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Es bietet Einblicke in Investitionstrends, Innovationspipelines und neue Chancen. Der Bericht unterstützt die Entscheidungsfindung für Hersteller, Lieferanten, Investoren und B2B-Stakeholder, die detaillierte Markteinblicke für Holzklebstoffe und Strategien zur Branchenpositionierung suchen.

Segmentierung

|

Nach Produkt |

Durch Technologie |

Auf Antrag |

Nach Geographie |

|

|

|

|

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf