Marktgröße, Anteil und Branchenanalyse für Hybridbagger, nach Typ (Hybridraupenbagger und Hybridbagger auf Rädern), nach Betriebsgewicht (unter 20 Tonnen, 20–40 Tonnen und über 40 Tonnen), nach Motorleistung (unter 100 PS, 100–200 PS, 200–300 PS und über 300 PS), nach Endbenutzer (Bauunternehmen, Bergbau). Betreiber, Regierungs- und Infrastrukturbehörden, Versorgungs- und Energieunternehmen und andere (Verteidigungstechnik, Forstwirtschaft usw.)) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Hybridbagger

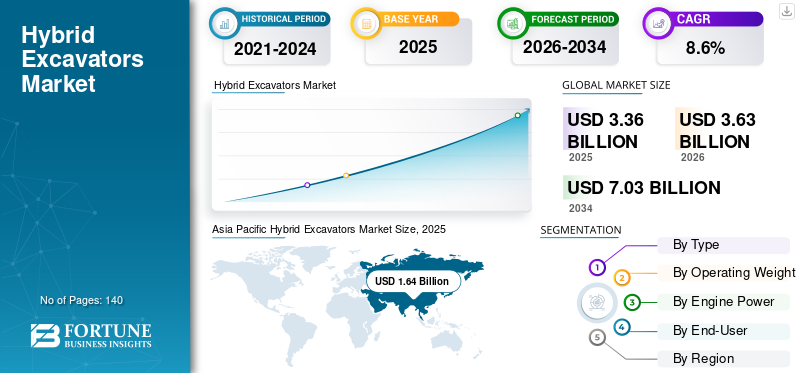

Die globale Marktgröße für Hybridbagger wurde im Jahr 2025 auf 3,36 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,63 Milliarden US-Dollar im Jahr 2026 auf 7,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,6 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Hybridbagger mit einem Marktanteil von 48,81 % im Jahr 2025.

Hybridbagger sind fortschrittliche Baumaschinen, die konventionelle Hydrauliksysteme mit Energierückgewinnungs- und Elektrounterstützungstechnologien kombinieren, um die Kraftstoffeffizienz zu verbessern und die Emissionen während des Betriebs zu reduzieren. Der Markt verzeichnet ein stetiges Wachstum, das durch die zunehmende Entwicklung der Infrastruktur, steigende Kraftstoffkosten und die zunehmende Betonung nachhaltiger Baupraktiken in Schlüsselregionen, einschließlich des asiatisch-pazifischen Raums und Europas, angetrieben wird. Diese Maschinen werden häufig auf Bau- und Bergbaustandorten eingesetzt, um den Kraftstoffverbrauch zu optimieren und gleichzeitig die Betriebsleistung bei Wohn-, Gewerbe- und großen Infrastrukturprojekten aufrechtzuerhalten. Sie spielen eine entscheidende Rolle bei der Verbesserung der Anlageneffizienz, der Senkung der Betriebskosten und der Unterstützung der Einhaltung strenger Emissionsvorschriften.

Aktuelle Markttrends deuten auf eine zunehmende Akzeptanz von Energierückgewinnungssystemen wie Swing- und Boom-Regenerationstechnologien hin, die eine verbesserte Energienutzung bei sich wiederholenden Arbeitszyklen ermöglichen. Auftragnehmer konzentrieren sich zunehmend auf die Senkung der Gesamtbetriebskosten, die Verbesserung der Maschinenproduktivität und die Ausrichtung auf Umweltziele. Darüber hinaus unterstützt die allmähliche Verlagerung hin zur Elektrifizierung von Baumaschinen die Einführung des Produkts als Übergangslösung. Aus regionaler Analyseperspektive wird das Wachstum durch Infrastrukturinvestitionen und regulatorische Rahmenbedingungen zur Förderung emissionsarmer Geräte unterstützt, während die Wettbewerbslandschaft der Hauptakteure weiterhin die Marktdurchdringung in verschiedenen Segmenten beeinflusst.

- Beispielsweise stellte Komatsu Ltd. im November 2025 seinen Hybridantrieb der nächsten Generation vorBaggerProduktpalette bei einer BAUMA 2026-Vorschauveranstaltung mit fortschrittlichen Energierückgewinnungssystemen und verbesserter Batteriekapazität, die darauf ausgelegt sind, die Kraftstoffeffizienz zu verbessern und Emissionen bei Endnutzern mittlerer bis großer Baugröße zu reduzieren.

Komatsu Ltd., Caterpillar Inc., Volvo Construction Equipment, Hitachi Construction Machinery Co., Ltd. und Kobelco Construction Machinery Co., Ltd. gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch starkes Fachwissen in Hydraulik- und Hybridtechnologien, die Fähigkeit, kraftstoffeffiziente und endbenutzerspezifische Ausrüstungslösungen zu liefern, umfangreiche globale Vertriebs- und Kundendienstnetzwerke sowie kontinuierliche Innovationen bei Energierückgewinnungssystemen und emissionsarmen Maschinen gestärkt, um den sich entwickelnden Bau- und Nachhaltigkeitsanforderungen gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Hybridbagger

Der zunehmende Fokus auf die Reduzierung des Kraftstoffverbrauchs steigert die Produktnachfrage

Die Nachfrage nach Hybridbaggern wird zunehmend durch die wachsende Notwendigkeit beeinflusst, den Kraftstoffverbrauch zu senken und die Betriebskosten bei Bau- und Infrastrukturprojekten zu optimieren. Auftragnehmer legen größeren Wert auf die Verbesserung der Anlageneffizienz, da ein hoher Kraftstoffverbrauch und längere Maschinenbetriebsstunden die Gesamtwirtschaftlichkeit des Projekts erheblich beeinträchtigen. Dies treibt die Einführung von Produkten voran, die mit Energierückgewinnungssystemen und elektrischen Unterstützungstechnologien ausgestattet sind, die die Kraftstoffeffizienz verbessern, ohne die Leistung zu beeinträchtigen. Die Variabilität der Arbeitszyklen, einschließlich sich wiederholender Schwenkvorgänge und Lasthandhabung, fördert den Einsatz von Maschinen, die während des Betriebs Energie zurückgewinnen und wiederverwenden können. Darüber hinaus legen Betreiber Wert auf Geräte, die bei unterschiedlichen Standortbedingungen eine konstante Leistung bei gleichzeitig geringeren Emissionen bieten. Anstelle einer hochkomplexen Automatisierung werden zunehmend praktische Effizienzsteigerungsfunktionen wie optimierte Leistungsverteilung, intelligente Motorsteuerung und grundlegende Energieüberwachungssysteme bevorzugt, die die betriebliche Produktivität verbessern, ohne die Systemkomplexität zu erhöhen.

- Beispielsweise hat Volvo Construction Equipment im Februar 2025 seine fortlaufende Strategie zur Verbesserung der Kraftstoffeffizienz und Reduzierung der Emissionen in seinem gesamten Baggerportfolio hervorgehoben, einschließlich Hybridlösungen wie dem EC300E Hybrid, wobei der Schwerpunkt auf der Energierückgewinnung aus der Abwärtsbewegung des Auslegers liegt, um die betriebliche Effizienz im Baubetrieb zu verbessern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsender Fokus auf die Verbesserung der Kraftstoffeffizienz, um das Marktwachstum voranzutreiben

Der Markt verzeichnet ein stetiges Wachstum, da sich die Bau- und Infrastrukturentwicklungsaktivitäten zunehmend auf die Verbesserung der Kraftstoffeffizienz, die Reduzierung von Emissionen und die Beschleunigung von Projektzeitplänen konzentrieren. Sektoren wie Straßenbau, städtische Infrastruktur, Bergbau und große Erdarbeiten legen Wert auf Geräte, die eine hohe Leistung bei minimalen Betriebskosten bieten. Die zunehmende Komplexität von Bauprojekten, einschließlich kontinuierlicher Aushubzyklen, Materialtransport und Hochleistungsarbeiten, erhöht den Bedarf an fortschrittlichen Baggern, die in der Lage sind, den Energieverbrauch unter verschiedenen Arbeitsbedingungen zu optimieren. Hybridbagger, die mit Energierückgewinnungssystemen und elektrischen Hilfstechnologien ausgestattet sind, ermöglichen es Bauunternehmern, den Kraftstoffverbrauch zu senken und gleichzeitig die Produktivität aufrechtzuerhalten, insbesondere bei sich wiederholenden Arbeiten wie Schwenk- und Lastzyklen. Der zunehmende Schwerpunkt auf der Senkung der Gesamtbetriebskosten und der Verbesserung der Maschinenauslastung fördert die Einführung kraftstoffeffizienter Geräte, die auch bei hoher Arbeitsbelastung zuverlässig arbeiten können. Da die Infrastrukturinvestitionen insbesondere in Entwicklungsländern weiter steigen, steigt die Nachfrage nach Maschinen, die Leistung mit Nachhaltigkeit verbinden. Gerätehersteller reagieren darauf, indem sie die Fähigkeiten von Hybridbaggern durch verbesserte Energiemanagementsysteme, optimierte hydraulische Leistung und bessere Integration elektrischer Komponenten verbessern und es Auftragnehmern so ermöglichen, bei verschiedenen Bauvorgängen eine höhere Produktivität und betriebliche Effizienz zu erreichen.

- Beispielsweise legte Hitachi Construction Machinery Co., Ltd. im Juni 2025 den Schwerpunkt auf die Entwicklung energieeffizienter Baggertechnologien, einschließlich Hybrid- und Elektrolösungen, als Teil seiner mittelfristigen Managementstrategie, die darauf abzielt, die Umweltbelastung zu reduzieren und die Kraftstoffeffizienz im Baubetrieb zu verbessern.

MARKTBEGRENZUNGEN

Hohe Anschaffungskosten und eine begrenzte Akzeptanz in preisempfindlichen Märkten schränken weiterhin das Marktwachstum ein

Der Einsatz von Hybridbaggern wird durch ihre höheren Anschaffungskosten im Vergleich zu herkömmlichen dieselbetriebenen Maschinen eingeschränkt, was insbesondere für kleine und mittlere Auftragnehmer ein erhebliches Hindernis darstellen kann. Hybridsysteme beinhalten zusätzliche Komponenten wie zElektromotoren, Energiespeichergeräte und fortschrittliche Steuerungssysteme, was die Gesamtkosten und die Komplexität der Ausrüstung erhöht. Während diese Maschinen langfristige Kraftstoffeinsparungen und Betriebseffizienz bieten, hängt die Kapitalrendite stark von der Maschinenauslastung ab, was sie für Projekte mit geringeren Betriebsstunden weniger attraktiv macht. In vielen Entwicklungsregionen, in denen die Kostensensibilität nach wie vor hoch ist, priorisieren Auftragnehmer häufig niedrigere Anfangsinvestitionen gegenüber Vorteilen bei den Lebenszykluskosten, was die Durchdringung von Hybridtechnologien begrenzt. Darüber hinaus erfordern die Wartung und Instandhaltung von Hybridsystemen spezielle Kenntnisse und technisches Fachwissen, was zu Bedenken hinsichtlich Ausfallzeiten und Wartungsfreundlichkeit führt und sich weiter auf die Akzeptanz auswirkt.

MARKTCHANCEN

Zunehmende Umstellung auf emissionsarme Baumaschinen schafft Wachstumschancen

Eine neue Chance auf dem Markt ist die zunehmende Verlagerung hin zu emissionsarmen und kraftstoffeffizienten Baumaschinen in Industrie- und Schwellenländern. Während der Infrastrukturausbau nach wie vor ein wichtiger Wachstumstreiber ist, wird ein erheblicher Teil der Investitionen mittlerweile auf Nachhaltigkeitsziele ausgerichtet, darunter die Reduzierung von Kohlenstoffemissionen und die Verbesserung der Energieeffizienz im Baubetrieb. Hybridbagger bieten einen praktischen Übergang zwischen herkömmlichen dieselbetriebenen Maschinen und vollelektrischen Geräten und ermöglichen es Auftragnehmern, den Kraftstoffverbrauch zu senken, ohne die Betriebsleistung zu beeinträchtigen. Diese Maschinen sind besonders nützlich bei städtischen Infrastrukturprojekten und regulierten Umgebungen, in denen die Emissionsstandards immer strenger werden. Darüber hinaus ermutigt der zunehmende Fokus auf die Optimierung der Lebenszykluskosten Flottenbetreiber dazu, Hybridlösungen einzuführen, die durch reduzierten Kraftstoffverbrauch und verbesserte Maschineneffizienz langfristige Einsparungen ermöglichen. Die Fähigkeit des Produkts, über sich wiederholende Arbeitszyklen hinweg, wie z. B. Materialtransport und Aushub auf beengten Baustellen, eine konstante Leistung zu liefern, stärkt seine Akzeptanz in verschiedenen Sektoren weiter.

- Beispielsweise hat Caterpillar Inc. im März 2025 seine kontinuierliche Entwicklung kraftstoffeffizienter und emissionsarmer Baggertechnologien, einschließlich Hybridlösungen, hervorgehoben. Diese Fortschritte sind Teil der Unternehmensstrategie, nachhaltige Baupraktiken zu unterstützen und die Betriebskosten bei Infrastrukturprojekten zu senken.

HERAUSFORDERUNGEN DES MARKTES

Begrenztes Bewusstsein und ungewisser Return on Investment wirken sich weiterhin negativ auf die Produktakzeptanz aus

Eine zentrale Herausforderung beim Wachstum des Marktes für Hybridbagger ist das begrenzte Bewusstsein und die Unsicherheit hinsichtlich der Kapitalrendite bei Endbenutzern, insbesondere in sich entwickelnden und preissensiblen Märkten. Während solche Produkte klare Vorteile in Bezug auf Kraftstoffeinsparungen und reduzierte Emissionen bieten, können ihre höheren Anschaffungskosten und die relativ längere Amortisationszeit die Akzeptanz bei kleinen und mittleren Auftragnehmern behindern. Die Vorteile von Hybridsystemen zeigen sich am deutlichsten bei Anwendungen mit hoher Auslastung, wie z. B. kontinuierlichem Aushub und Materialtransport, können jedoch bei Projekten mit geringeren Maschinenbetriebsstunden möglicherweise nicht vollständig ausgeschöpft werden. Darüber hinaus führt das Fehlen standardisierter Leistungsbenchmarks und begrenzter Felddaten zu langfristigen Kosteneinsparungen dazu, dass Käufer bei der Bewertung der Hybridtechnologie zurückhaltend sind. Betriebsfaktoren, darunter unterschiedliche Arbeitszyklen und Standortbedingungen, können sich zusätzlich auf Effizienzgewinne auswirken und es für Auftragnehmer schwierig machen, potenzielle Einsparungen genau einzuschätzen. Diese Unsicherheit, gepaart mit dem Bedarf an geschulten Bedienern und spezialisierter Serviceunterstützung für Hybridsysteme, beeinflusst weiterhin Kaufentscheidungen und verlangsamt die weit verbreitete Einführung des Produkts auf den globalen Märkten.

Segmentierungsanalyse

Nach Typ

Das Segment Raupen-Hybridbagger ist führend aufgrund ihrerTragfähigkeit

Nach Typ ist der Markt in Raupen-Hybridbagger und Mobil-Hybridbagger unterteilt.

Raupen-Hybridbagger hielten den größten Marktanteil, da sie in großem Umfang bei wichtigen Endverbrauchern eingesetzt werden, beispielsweise bei der Infrastrukturentwicklung, im Bergbau und bei großen Bauprojekten, bei denen Stabilität, höhere Grabkraft und effizienter Betrieb auf unebenem Gelände von entscheidender Bedeutung sind. Diese Maschinen sind mit Raupenfahrwerken ausgestattet, die eine hervorragende Traktion und Tragfähigkeit bieten, wodurch sie sich hervorragend für schwere Einsätze und schwierige Bodenbedingungen eignen. Darüber hinaus profitieren Hybrid-Raupenbagger erheblich von Energierückgewinnungssystemen bei sich wiederholenden Schwenk- und Grabzyklen, wodurch die Kraftstoffeffizienz verbessert und die Betriebskosten gesenkt werden. Ihre Fähigkeit, über verschiedene Betriebsabläufe hinweg konstante Leistungen zu erbringen, stärkt ihre Dominanz auf dem Markt weiter.

- Beispielsweise hob Volvo Construction Equipment im März 2024 die Leistung seines Hybridbaggers EC300E hervor, der über eine Energierückgewinnungstechnologie beim Herunterfahren des Auslegers verfügt, die die Kraftstoffeffizienz verbessern und die Emissionen bei schweren Bauanwendungen reduzieren soll.

Das Segment der Mobil-Hybridbagger wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,3 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach Geräten vorangetrieben, die für städtische Bau-, Straßenbau- und kommunale Infrastrukturprojekte geeignet sind, bei denen Motorleistung und einfache Bewegung zwischen den Einsatzorten von entscheidender Bedeutung sind. Mobilbagger bieten Vorteile wie eine schnellere Fahrgeschwindigkeit, geringere Bodenschäden und eine verbesserte betriebliche Flexibilität, wodurch sie sich hervorragend für Endbenutzer eignen, die in entwickelten städtischen Umgebungen arbeiten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Betriebsgewicht

Das 20–40-Tonnen-Segment führte aufgrund seinerOperative Flexibilität

Nach Betriebsgewicht ist der Markt in Fahrzeuge unter 20 Tonnen, 20–40 Tonnen und über 40 Tonnen unterteilt.

Das 20- bis 40-Tonnen-Segment hielt den größten Marktanteil, da es in einem breiten Spektrum von Betrieben wie Straßenbau, städtischer Infrastrukturentwicklung und allgemeinen Bautätigkeiten umfassend eingesetzt wird. Dieses Segment bietet ein optimales Gleichgewicht zwischen Leistung, Kraftstoffeffizienz und betrieblicher Flexibilität und ist damit die bevorzugte Wahl für Auftragnehmer, die mittlere bis große Projekte abwickeln. Hybridsysteme werden in dieser Kategorie aufgrund der hohen Häufigkeit sich wiederholender Vorgänge wie Schwenken und Laden am effektivsten eingesetzt, wobei Energierückgewinnungstechnologien die Kraftstoffeffizienz erheblich verbessern können.

Das Segment über 40 Tonnen wird voraussichtlich mit einer jährlichen Wachstumsrate von 8,3 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage im Bergbau und bei großen Infrastrukturprojekten vorangetrieben, die Hochleistungsgeräte erfordern, die für die Bewältigung intensiver Aushub- und Materialbewegungsaufgaben geeignet sind. Die Hybridtechnologie in diesem Segment gewinnt an Bedeutung, da die Betreiber versuchen, den Kraftstoffverbrauch zu senken und die Effizienz bei Einsätzen mit hohem Arbeitszyklus zu verbessern.

Nach Motorleistung

100–200 PS-Segment führend aufgrund ihrer weit verbreiteten Verwendung inMittelgroße Bau- und Infrastrukturprojekte

Nach Motorleistung ist der Markt in Motoren unter 100 PS, 100–200 PS, 200–300 PS und über 300 PS unterteilt.

Das Segment 100–200 PS hielt den größten Marktanteil der Hybridbagger, was auf ihren umfangreichen Einsatz bei mittelgroßen Bau- und Infrastrukturprojekten wie Stadtentwicklung, Straßenbau und Versorgungsbau zurückzuführen ist. Dieser Leistungsbereich bietet ein optimales Gleichgewicht zwischen Kraftstoffeffizienz, Betriebsfähigkeit und Kosteneffizienz und ist damit die erste Wahl für Auftragnehmer, die vielfältige Aufgaben bewältigen. Hybridsysteme werden in diesem Segment aufgrund häufiger Lastwechsel und Wechselvorgänge am effektivsten eingesetzt, wobei Energierückgewinnungstechnologien die Kraftstoffeffizienz deutlich verbessern können. Darüber hinaus bieten Maschinen dieser Baureihe ausreichend Leistung für allgemeine Aushubaufgaben und sorgen gleichzeitig für niedrigere Betriebskosten, was ihre weitverbreitete Verbreitung weiter unterstützt.

Das Segment 200–300 PS wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,5 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach Maschinen mit höherer Kapazität in großen Infrastruktur- und Bergbauprojekten vorangetrieben, bei denen eine höhere Grabkraft und Produktivität erforderlich sind. Die Hybridtechnologie in dieser Kategorie gewinnt an Bedeutung, da die Betreiber versuchen, die Kraftstoffeffizienz bei Hochleistungsbetrieben zu verbessern und gleichzeitig die Leistung beizubehalten.

Vom Endbenutzer

Das Segment Bauunternehmer dominierte aufgrund des WachstumsBrauchen für Schnellere Projektabwicklung

Nach Endverbraucher ist der Markt in Bauunternehmer, Bergbaubetreiber, Regierungs- und Infrastrukturbehörden, Versorgungs- und Energieunternehmen und andere (Verteidigungstechnik, Forstwirtschaft usw.) unterteilt.

Bauunternehmer hielten den größten Marktanteil, was auf ihr umfassendes Engagement in einem breiten Spektrum von Bautätigkeiten wie Wohn-, Gewerbe- und groß angelegten Infrastrukturentwicklungen zurückzuführen ist. Hybridbagger werden von Bauunternehmern häufig für Aushub-, Materialtransport-, Grabenaushub- und Baustellenvorbereitungsaufgaben eingesetzt, bei denen die Verbesserung der Kraftstoffeffizienz und die Reduzierung der Betriebskosten oberste Priorität haben. Der zunehmende Umfang und die zunehmende Komplexität städtischer Bauprojekte sowie die Notwendigkeit einer schnelleren Projektabwicklung ermutigen Bauunternehmer, Geräte einzusetzen, die eine konstante Leistung bei gleichzeitiger Optimierung des Energieverbrauchs bieten.

Es wird prognostiziert, dass Regierungs- und Infrastrukturbehörden im Prognosezeitraum mit einer jährlichen Wachstumsrate von 8,7 % wachsen werden. Das Wachstum dieses Segments wird durch steigende öffentliche Investitionen in die Infrastrukturentwicklung vorangetrieben, darunter Verkehrsnetze, städtische Infrastruktur und große öffentliche Bauprojekte.

Regionaler Ausblick auf den Markt für Hybridbagger

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Hybrid Excavators Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von 0,60 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage bei Bau-, Infrastruktursanierungs- und Stadtentwicklungsaktivitäten in den USA, Kanada und Mexiko. Die regionale Nachfrage ist eng mit steigenden Investitionen in die Modernisierung von Autobahnen, Brückenreparaturen und großen Infrastrukturprojekten verbunden, zusammen mit einem wachsenden Fokus auf die Verbesserung der Betriebseffizienz und die Reduzierung des Kraftstoffverbrauchs. Bauunternehmer setzen zunehmend Hybridbagger ein, um die Leistung bei Einsätzen mit hohem Arbeitszyklus zu optimieren, insbesondere beim Aushub, beim Materialtransport und bei der Baustellenvorbereitung.

US-Markt für Hybridbagger

Es wird erwartet, dass die USA den Markt mit einem geschätzten Umsatz von rund 0,50 Milliarden US-Dollar im Jahr 2026 dominieren werden, angetrieben durch ihr umfangreiches Infrastrukturnetzwerk, alternde öffentliche Vermögenswerte und kontinuierliche Investitionen in Transport- und Stadtentwicklungsprojekte. Im Gegensatz zu vielen anderen Regionen legen in den USA ansässige Auftragnehmer großen Wert auf die Verbesserung der Anlageneffizienz und die Reduzierung der Gesamtbetriebskosten. Das Land verzeichnet erhebliche Investitionen in die Sanierung von Straßen, den Ausbau von Autobahnen und die Modernisierung der städtischen Infrastruktur, was die Nachfrage nach fortschrittlichen Aushubgeräten erhöht, die eine hohe Produktivität bei geringerem Kraftstoffverbrauch bieten können.

Europa

Der europäische Markt wird durch einen starken Fokus auf Nachhaltigkeit, Emissionsreduzierung und fortschrittliche Baupraktiken in wichtigen Volkswirtschaften wie Deutschland, Großbritannien, Frankreich, Italien und den Niederlanden angetrieben. Die Nachfrage nach dem Produkt ist eng mit den strengen Umweltvorschriften der Region und der zunehmenden Einführung emissionsarmer Produkte verbundenBaumaschinen. Auftragnehmer und Projektentwickler legen Wert auf Maschinen, die eine verbesserte Kraftstoffeffizienz, geringere CO2-Emissionen und einen optimierten Energieverbrauch ohne Leistungseinbußen bieten. Der zunehmende Schwerpunkt auf umweltfreundlichem Bauen und der Einhaltung gesetzlicher Vorschriften fördert die Einführung des Produkts, insbesondere bei städtischen Infrastrukturprojekten und umweltsensiblen Gebieten, in denen die Emissionskontrolle eine entscheidende Anforderung ist.

Markt für Hybridbagger im Vereinigten Königreich

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,11 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes entspricht.

Markt für Hybridbagger in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,19 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 1,64 Milliarden US-Dollar. Die Region dominiert weiterhin den Markt, angetrieben durch die rasche Urbanisierung, den Ausbau der Infrastruktur im großen Maßstab und die Ausweitung der Bau- und Bergbauaktivitäten in wichtigen Volkswirtschaften wie China, Indien, Japan und südostasiatischen Ländern. Das Wachstum der Region wird vor allem durch zunehmende staatliche Investitionen in die Verkehrsinfrastruktur, einschließlich Autobahnen, Eisenbahnkorridore, unterstützt.Intelligente Städteund Stadtentwicklungsprojekte.

Markt für Hybridbagger in China

Es wird prognostiziert, dass Chinas Markt weiterhin der dominierende Markt im asiatisch-pazifischen Raum bleiben wird. Im Jahr 2026 wird der Umsatz voraussichtlich rund 0,68 Milliarden US-Dollar erreichen, was etwa 18,9 % des weltweiten Umsatzes entspricht.

Markt für Hybridbagger in Japan

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,30 Milliarden US-Dollar erreichen, was etwa 8,3 % des weltweiten Umsatzes ausmacht.

Markt für Hybridbagger in Indien

Schätzungen zufolge wird der indische Markt bis 2026 ein Volumen von rund 0,26 Milliarden US-Dollar erreichen, was etwa 7,2 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wird durch zunehmende Investitionen in große Infrastruktur-, Stadterweiterungs- und Energieprojekte in den GCC-Ländern, Südafrika, Israel und Nordafrika angetrieben. Die Nachfrage nach dem Produkt hängt mit dem Fokus der Region auf die Verbesserung der Baueffizienz und die Unterstützung der wirtschaftlichen Diversifizierung zusammen. Regierungen priorisieren Autobahnen, Smart Cities, Industriegebiete und Logistikkorridore, die einen effizienten Aushub und Materialtransport erfordern. Die GCC-Länder investieren stark in Megaprojekte und schaffen so eine Nachfrage nach Hochleistungsbaggern in anspruchsvollen Umgebungen. Südafrikas Nachfrage wird durch Bergbau- und Infrastrukturaktivitäten gestützt, während in Nordafrika ein Wachstum im Transportwesen und in der Stadtentwicklung zu verzeichnen ist. Die Produktakzeptanz erfolgt weiterhin schrittweise, nimmt jedoch zu, da sich die Auftragnehmer auf Kraftstoffeffizienz und Betriebsoptimierung konzentrieren.

GCC-Hybridbagger-Markt

Der GCC-Markt soll bis 2026 ein Volumen von rund 0,12 Milliarden US-Dollar erreichen, was etwa 3,2 % des weltweiten Umsatzes entspricht.

Südamerika

Der südamerikanische Markt wird durch die zunehmende Infrastrukturentwicklung, die Verbesserung der Straßenanbindung und die schrittweise Einführung fortschrittlicher Baumaschinen in wichtigen Volkswirtschaften wie Brasilien, Argentinien und Chile vorangetrieben. Die Nachfrage nach dem Produkt wird durch die zunehmende Bautätigkeit, die Stadtentwicklung und starke Bergbaubetriebe in der gesamten Region gestützt. Bauunternehmer setzen zunehmend Hybridbagger ein, um die Kraftstoffeffizienz zu verbessern und die Leistung bei Endverbrauchern mit hohem Arbeitszyklus wie Aushub und Materialtransport zu optimieren. Die Notwendigkeit, die Betriebskosten zu senken und die Geräteproduktivität zu steigern, unterstützt die Einführung von Hybridtechnologien in Infrastruktur- und Bergbauprojekten weiter.

Markt für Hybridbagger in Brasilien

Der brasilianische Markt soll bis 2026 ein Volumen von rund 0,13 Milliarden US-Dollar erreichen, was etwa 3,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure legen Wert auf technologische Fähigkeiten zur Bereitstellung leistungsstarker Aushubgeräte

Der Markt ist mäßig konsolidiert, wobei die Wettbewerbsposition durch technologische Fähigkeiten, Kraftstoffeffizienz und die Fähigkeit, Hochleistungs-Aushubgeräte für verschiedene Endverbraucher wie Baugewerbe, Infrastrukturentwicklung, Bergbau und städtische Projekte bereitzustellen, bestimmt wird. Führende Unternehmen wie Komatsu Ltd., Caterpillar Inc., Volvo Construction Equipment, Hitachi Construction Machinery Co., Ltd. und Kobelco Construction Machinery Co., Ltd. behalten starke Marktpositionen, indem sie fortschrittliche Hybridbagger anbieten, die darauf ausgelegt sind, die Kraftstoffeffizienz zu verbessern, Emissionen zu reduzieren und die Produktivität bei Einsätzen mit hohem Arbeitszyklus zu steigern.

Die Wettbewerbsdifferenzierung wird zunehmend durch die Fähigkeit geprägt, energieeffiziente Maschinen zu entwickeln, die mit fortschrittlichen Energierückgewinnungssystemen, optimierter hydraulischer Leistung und intelligenten Steuerungstechnologien ausgestattet sind. Da sich Auftragnehmer auf die Senkung der Betriebskosten, die Verbesserung der Maschinenauslastung und die Erfüllung von Nachhaltigkeitszielen konzentrieren, investieren Marktteilnehmer in Hybridlösungen, die messbare Kraftstoffeinsparungen und konstante Leistung in anspruchsvollen Bauumgebungen ermöglichen.

- Beispielsweise betonte Volvo Construction Equipment im März 2025 seinen laufenden Übergang zu emissionsarmen Maschinen, einschließlich Hybridbaggertechnologien, als Teil seiner nachhaltigen Produktentwicklungsstrategie.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR HYBRIDBAGGER IM PROFIL

- Komatsu Ltd. (Japan)

- Caterpillar Inc. (USA)

- Volvo-Baumaschinen(Schweden)

- Hitachi Construction Machinery Co., Ltd.(Japan)

- Kobelco Construction Machinery Co., Ltd. (Japan)

- Doosan Bobcat Inc. (Südkorea)

- Hyundai Construction Equipment Co., Ltd.(Südkorea)

- JCB Ltd. (Großbritannien)

- CASE Construction Equipment (USA)

- Liebherr-Gruppe (Schweiz)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Komatsu Ltd. erneuerte seine CSR-Kooperationsvereinbarung mit Cummins Inc. und konzentrierte sich dabei auf gemeinsame Gemeinschaftsinitiativen und die Unterstützung der technischen Ausbildung in lokalen Gemeinden.

- März 2026:Komatsu Ltd. hat über seine Tochtergesellschaft Komatsu Forest AB Malwa Forest AB übernommen, um sein Forstmaschinenportfolio zu stärken und die operativen Kapazitäten zu erweitern.

- Februar 2026:Caterpillar Inc. hat RPMGlobal Holdings Limited übernommen und damit sein Portfolio an datengesteuerten Mining-Technologien erweitertSoftwareLösungen für eine verbesserte betriebliche Effizienz.

- Januar 2026:Volvo Construction Equipment brachte drei Kompaktbagger der nächsten Generation auf den Markt, darunter den ECR90, den EC65 und den EW65, wobei der Schwerpunkt auf Produktivität, Bedienerkomfort und Gesamtbetriebskosten lag.

- Februar 2025:JCB Ltd. hat in Nepal die Bagger der NXT-Serie auf den Markt gebracht, darunter den NXT 221 LC Fuel Master und den NXT 225 LCM, die für eine verbesserte Kraftstoffeffizienz und geringere Wartungskosten konzipiert sind.

BERICHTSBEREICH

Die globale Marktanalyse für Hybridbagger umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Betriebsgewicht, Motorleistung, Endbenutzer und Region |

| Nach Typ |

|

| Nach Betriebsgewicht |

|

| Nach Motorleistung |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,36 Milliarden US-Dollar und soll bis 2034 7,03 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,60 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 8,6 % aufweisen wird.

Nach Endverbrauchern war das Segment der Bauunternehmer marktführend.

Der zunehmende Fokus auf die Verbesserung der Kraftstoffeffizienz ist der Schlüsselfaktor, der den Markt antreibt.

Komatsu Ltd., Caterpillar Inc., Volvo Construction Equipment und Hitachi Construction Machinery Co., Ltd. sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf