Marktgröße, Anteil und Branchenanalyse für Industriepumpen, nach Typ (Kreiselpumpen, Kolbenpumpen, Rotationspumpen und andere), nach Endverbrauchsindustrie (Wasser und Abwasser, Stromerzeugung, Öl und Gas, Chemikalien und Petrochemie, Bergbau und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

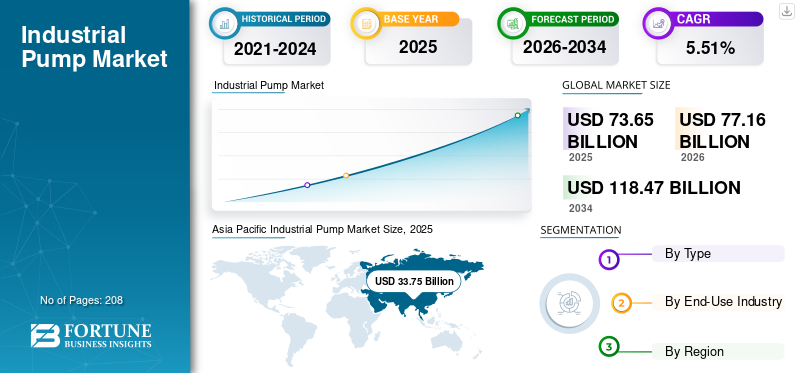

Die globale Marktgröße für Industriepumpen wurde im Jahr 2025 auf 73,65 Milliarden US-Dollar geschätzt. Der Markt soll von 77,16 Milliarden US-Dollar im Jahr 2026 auf 118,47 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,51 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 45,83 % im Jahr 2025.

Eine Industriepumpe ist ein mechanisches Gerät, das beim Fördern von Flüssigkeit mechanische Energie von seinem Motor in hydraulische Energie umwandelt. Durch diese Energieübertragung kann die Maschine Flüssigkeit von einem Ort zum anderen transportieren. Das Produkt ist ein wichtiger Bestandteil verschiedener Branchen und erleichtert den Transport von Flüssigkeiten in Sektoren wie Öl und Gas, Wasser- und Abwasseraufbereitung, Chemie und Energieerzeugung.

Der globale Markt befindet sich in einem erheblichen Wandel, der durch technologische Fortschritte, regulatorischen Druck und sich verändernde Marktbedürfnisse sowohl in Industrie- als auch in Entwicklungsländern vorangetrieben wird. In entwickelten Volkswirtschaften wie den USA und den Mitgliedstaaten der Europäischen Union wird großer Wert auf Nachhaltigkeit und Energieeffizienz gelegt.

Flowserve Corporation ist einer der einflussreichsten Akteure auf dem Markt mit globaler Präsenz und einem breiten Produktportfolio, darunterKreiselpumpen, Kolbenpumpen, Membranpumpen und andere, was es in zahlreichen Branchen äußerst wettbewerbsfähig macht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Urbanisierung und Infrastrukturprojekte zur Steigerung der Produktnachfrage

Das Wachstum von Infrastrukturprojekten, insbesondere in Schwellenländern, steigert die Nachfrage nach Industriepumpen erheblich, insbesondere da Regierungen weltweit ihre Nachfrage erhöhen Investitionen in wesentliche Systeme. Diese Infrastrukturprojekte umfassen Sektoren wie Wasserversorgung und Abwasserbehandlung, Öl und Gas sowie Bauwesen.

Dem Global Infrastructure Outlook zufolge werden die weltweiten Infrastrukturausgaben bis 2040 voraussichtlich 94 Billionen US-Dollar erreichen, wobei ein erheblicher Teil der Investitionen in die Sektoren Wassermanagement, Transport und Energie fließen soll. In den USA beispielsweise zielt der Infrastructure Investment and Jobs Act darauf ab, über 1 Billion US-Dollar für Infrastrukturverbesserungen bereitzustellen, einschließlich einer erheblichen Investition in die Wasserinfrastruktur.

Dieser Anstieg der Finanzierung erfordert die Beschaffung fortschrittlicher Pumpsysteme, um den Bau und die Modernisierung von Wasserversorgungsnetzen und Abwasseraufbereitungsanlagen zu unterstützen und sicherzustellen, dass sie die wachsende städtische Bevölkerung und die Umweltherausforderungen effektiv bewältigen können.

Hohe Nachfrage nach Energieeffizienzmechanismen in der Industrie, um den Markt voranzutreiben

Die Nachfrage nach Energieeffizienz treibt das Wachstum des globalen Marktes für Industriepumpen erheblich voran, da die Industrie bestrebt ist, die Betriebskosten zu senken, behördliche Standards einzuhalten und die Nachhaltigkeitsziele der Unternehmen zu erreichen. Da Unternehmen mit steigenden Energiepreisen und einer zunehmenden Prüfung der Umweltauswirkungen konfrontiert sind, hat sich der Fokus auf energieeffiziente Pumplösungen verstärkt.

Nach Angaben des US-Energieministeriums machen Pumpen fast 20 % des industriellen Energieverbrauchs aus, was sie zu einem kritischen Bereich für Verbesserungen macht. Die Umrüstung auf energieeffiziente Pumpensysteme führt zu erheblichen Einsparungen, die sich manchmal auf bis zu 50 % der Energiekosten belaufen und so die Gesamtbetriebseffizienz und Wettbewerbsfähigkeit verbessern.

Viele Länder haben strenge Energieeffizienzstandards und Anreize zur Reduzierung des CO2-Fußabdrucks eingeführt. Beispielsweise schreibt die Ökodesign-Richtlinie der Europäischen Union vor, dass bestimmte Pumpentypen bestimmte Kriterien für die Energieeffizienz erfüllen müssen. Dieser Regulierungsrahmen ermutigt Hersteller, Innovationen zu entwickeln und Pumpen herzustellen, die diesen Standards entsprechen und diese sogar übertreffen, und fördert so einen Markt für fortschrittliche, energieeffiziente Lösungen.

MARKTBEGRENZUNGEN

Hohe anfängliche Pumpenkosten behindern das Marktwachstum

Die mit Industriepumpen verbundenen hohen Anschaffungskosten stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere für Unternehmen, die in fortschrittliche Technologien investieren möchten. Viele Pumpen, insbesondere solche, die energieeffizient sind oder mit intelligenten Funktionen ausgestattet sind, erfordern erhebliche Vorabinvestitionen. Diese finanzielle Belastung kann Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), davon abhalten, veraltete Systeme zu modernisieren oder in neue Pumplösungen zu investieren. Infolgedessen kann es zu Verzögerungen bei der Einführung innovativer Technologien kommen, wodurch Unternehmen daran gehindert werden, die betriebliche Effizienz und die langfristigen Einsparungen zu realisieren, die moderne Pumpen bieten können.

Budgetbeschränkungen, mit denen viele Unternehmen konfrontiert sind, erschweren die Kosten für Pumpenlösungen. Da es sich um Branchen mit geringen Margen handelt, geben Entscheidungsträger häufig kurzfristigen Kosteneinsparungen Vorrang vor langfristigen Investitionen. Dies führt dazu, dass weniger effiziente, kostengünstigere Alternativen bevorzugt werden, die möglicherweise nicht den aktuellen Energieeffizienzstandards oder betrieblichen Anforderungen entsprechen. Infolgedessen verpassen Unternehmen möglicherweise Möglichkeiten zur Produktivitätssteigerung und Reduzierung des Energieverbrauchs, was dazu führt, dass ihre Wettbewerbsfähigkeit in einem Markt eingeschränkt wird, der zunehmend Wert auf Nachhaltigkeit und Effizienz legt.

MARKTCHANCEN

Erhöhte Nachfrage nach Automatisierung auf dem Markt, die zukünftige Chancen fördert

Der Industriesektor durchläuft aufgrund der steigenden Nachfrage nach Automatisierung einen erheblichen Wandel, und dieser Trend hat tiefgreifende Auswirkungen auf den Markt. Unternehmen setzen zunehmend auf automatisierte Systeme, um die betriebliche Effizienz zu steigern, die Arbeitskosten zu senken und die Zuverlässigkeit zu verbessern. Die Automatisierung ermöglicht die Überwachung und Steuerung des Pumpenbetriebs in Echtzeit, was zu einem besseren Leistungsmanagement und reduzierten Ausfallzeiten führt.

Im September 2022 kündigte Siemens eine Investition von 300 Millionen US-Dollar in seine digitale Infrastruktur und Automatisierungstechnologien an, mit dem Ziel, die intelligenten Fertigungskapazitäten in seinen weltweiten Werken zu verbessern. Diese Investition umfasst die Modernisierung der Pumpsysteme in Produktionsanlagen zur Integration von IoT und Automatisierung, wodurch eine Echtzeitüberwachung ermöglicht wirdvorausschauende Wartung.

Im Juni 2022 stellte Schneider Electric 1,5 Milliarden US-Dollar für die Erweiterung seiner EcoStruxure-Plattform bereit, die sich auf Automatisierung und Nachhaltigkeit in verschiedenen Sektoren, einschließlich Wassermanagement, konzentriert. Diese Initiative umfasst den weltweiten Einsatz automatisierter Pumpensysteme, um die Energieeffizienz in Wasseraufbereitungs- und -verteilungsnetzen zu optimieren.

HERAUSFORDERUNGEN DES MARKTES

Technologische Komplexität und Integration intelligenter Lösungen können zu Herausforderungen für die Marktexpansion führen

Da Pumpen zunehmend in fortschrittliche Technologien integriert werden, wie zInternet der Dinge (IoT)Sensoren, KI-basierte vorausschauende Wartung und Automatisierung haben Hersteller mit Schwierigkeiten bei der Entwicklung und Implementierung dieser hochentwickelten Systeme konfrontiert.

Die Integration solcher Technologien in Industriepumpen stellt jedoch Herausforderungen im Zusammenhang mit der Systemkomplexität, der Datenintegration und der Kundenakzeptanz dar, insbesondere in Branchen, in denen das technische Fachwissen begrenzt ist. Darüber hinaus müssen die Bediener für den Umgang mit diesen komplexen Systemen geschult werden, was die Implementierungszeit und die Kosten für Unternehmen erhöht, insbesondere in Regionen mit einem Mangel an qualifizierten Arbeitskräften.

Laut einer Studie der Internationalen Arbeitsorganisation (ILO) aus dem Jahr 2023 nimmt beispielsweise die Einführung intelligenter Technologien weltweit zu, 57 % der Industrien in Entwicklungsländern berichteten jedoch von einer langsamen Einführung digitaler Lösungen aufgrund hoher Vorlaufkosten und der technischen Komplexität der Integration.

Markttrends für Industriepumpen

Fortschrittliche Beschichtungsmaterialien sowie hybride und solarbetriebene Pumpen sind die neuesten Trends auf dem Markt

Der Markt erlebt durch die Einführung fortschrittlicher Materialien und Spezialbeschichtungen einen erheblichen Wandel. Diese Innovationen verbessern die Haltbarkeit und Effizienz von Pumpen, insbesondere in rauen Betriebsumgebungen. Im Jahr 2023 brachte Flowserve beispielsweise eine neue Flowserve Chem-Master-Serie auf den Markt. Diese Serie wurde speziell für die strengen Anforderungen beim Umgang mit korrosiven und gefährlichen Materialien entwickelt und verfügt über fortschrittliche Materialien, verbesserte Dichtungstechnologien und IoT-Funktionen für verbesserte Überwachung und Effizienz.

Der Drang nach Nachhaltigkeit und erneuerbaren Energien führt zur Entwicklung hybrider und solarbetriebener Pumpsysteme, die sich besonders für abgelegene und netzunabhängige Anwendungen eignen. Im Jahr 2023 stellte Grundfos beispielsweise die neueste Reihe solarbetriebener Pumpen vor – die Grundfos SQFlex-Serie, die für die landwirtschaftliche Bewässerung entwickelt wurde. Diese Pumpen ermöglichen es Landwirten in ländlichen Gebieten, erneuerbare Energien zu nutzen, wodurch ihre Abhängigkeit von traditionellen Energiequellen verringert und die Betriebskosten gesenkt werden. Durch die Nutzung von Solarenergie tragen diese Systeme zu nachhaltigen landwirtschaftlichen Praktiken bei und bewältigen gleichzeitig die Herausforderungen, die der Energiezugang an abgelegenen Standorten mit sich bringt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

COVID 19 Produktionsunterbrechung in industriellen Pumpenfertigungszentren aufgrund von Rohstoffknappheit & Branchenschließung

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt und führte zu weit verbreiteten Unterbrechungen der Lieferkette, die die Verfügbarkeit von für die Fertigung wesentlichen Rohstoffen und Komponenten beeinträchtigten. Sperrungen in wichtigen Produktionszentren, insbesondere in Asien, führten zu Lieferverzögerungen und längeren Lieferzeiten. Unternehmen wie Flowserve und Grundfos berichteten von Schwierigkeiten bei der Beschaffung von Komponenten aufgrund von Fabrikschließungen. Auch die Nachfrage nach Industriepumpen variierte während der Pandemie je nach Branche. Während die Öl- und Gasindustrie mit einem Rückgang der Produktnachfrage konfrontiert war, verzeichneten Branchen wie die Pharmaindustrie und die Wasserwirtschaft eine hohe Nachfrage. Xylem konzentrierte sich beispielsweise auf die Bereitstellung von Lösungen für das Wasser- und Abwassermanagement und ging auf dringende Bedürfnisse in Kommunen und Gesundheitseinrichtungen ein.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Kreiselpumpensegment dominiert den Markt aufgrund seinerHohe Zuverlässigkeit und niedrige Wartungskosten

Je nach Typ ist der Weltmarkt in Kreiselpumpen, Kolbenpumpen, Rotationspumpen und andere unterteilt.

Das Segment Kreiselpumpen hält im Jahr 2026 mit 58,57 % den größten Anteil am Weltmarkt und wird voraussichtlich im Prognosezeitraum den Markt dominieren. Diese Pumpen werden im Vergleich zu anderen Kategorien aufgrund ihrer Vorteile in Bezug auf Zuverlässigkeit, Förderleistung, Kosten sowie einfache Einrichtung und Wartung häufiger eingesetzt. Typische Anwendungen umfassen die Wasserversorgung und -zirkulation, die Bewässerung und den Transfer von ChemikalienPetrochemiePflanzen.

Das Segment der Kolbenpumpen hält den zweitgrößten Marktanteil. Diese Pumpen werden in zahlreichen Branchen eingesetzt, darunter Öl und Gas, chemische Industrie, Automobilindustrie, Medizintechnik und andere.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wassersegment dominiert den Markt aufgrund der wachsenden Nachfrage nach effizientem Wassermanagement

Basierend auf der Endverbrauchsindustrie ist der Markt in Wasser und Abwasser unterteilt.Stromerzeugung, Öl und Gas, Chemie und Petrochemie, Bergbau und andere.

Das Segment Wasser und Abwasser ist der größte Marktanteil, da Industriepumpen in der Wasser- und Abwasserindustrie eine wichtige Rolle spielen. Die Pumpen sind für die effiziente und effektive Bewegung von Wasser für eine Vielzahl von Anwendungen verantwortlich. Von Kläranlagen bis hin zu Bewässerungssystemen sind diese leistungsstarken Werkzeuge ein wesentlicher Bestandteil moderner Infrastruktur.

Das Segment Chemie & Petrochemie ist das zweitgrößte Segment, da die Pumpen eine entscheidende Rolle bei der Gewährleistung der sicheren und effizienten Handhabung von Chemikalien und Flüssigkeiten spielen. Pumpen für chemische Prozesse sind speziell für die Handhabung und den Transport von Chemikalien, korrosiven Flüssigkeiten und anderen gefährlichen Substanzen konzipiert.

Es wird erwartet, dass das Segment „Sonstige“ den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 34,95 % leistet.

REGIONALER AUSBLICK AUF DEN INDUSTRIEPUMPENMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Industrial Pump Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Ausbau verschiedener IndustriezweigeFördert die Produktnachfrage

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 33,75 Milliarden US-Dollar, was einem Anteil von 45,83 % entspricht, und wird im Jahr 2026 voraussichtlich 35,57 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt dominiert den Markt aufgrund der Expansion verschiedener Sektoren wie Öl und Gas, Wasser- und Abwassermanagement, Chemikalien sowie Lebensmittel und Getränke. Ein Schlüsselfaktor, der den Markt beeinflusst, ist der Anstieg der Infrastrukturentwicklung in Ländern wie Indien, China und Indonesien.

Beispielsweise ist die Bauindustrie in Indien, die im Großen und Ganzen aus Teilsegmenten wie Wasserversorgung, Abwasserentsorgung, städtischer Verkehr und anderen besteht, einer der größten Märkte fürBaumaschinen (CE), mit einer Branchengröße von rund 10 Milliarden US-Dollar und dem Potenzial, sich in ein Produktions- und Exportzentrum zu verwandeln.

Der japanische Markt soll bis 2026 ein Volumen von 3,10 Milliarden US-Dollar erreichen, und der indische Markt soll bis 2026 ein Volumen von 4,55 Milliarden US-Dollar erreichen.

China

Chinas Dominanz in der Batterieherstellung und technologischen Innovation treibt das Marktwachstum voran

Der chinesische Markt soll bis 2026 ein Volumen von 18,28 Milliarden US-Dollar erreichen und ist einer der größten und am schnellsten wachsenden Märkte der Welt. Auch der Fokus des Landes auf Infrastrukturentwicklung, industrielle Automatisierung und ökologische Nachhaltigkeit spielt eine Schlüsselrolle bei der Marktexpansion.

Im Jahr 2024 berichteten chinesische Medien, dass Chinas Nationale Entwicklungs- und Reformkommission (NDRC) fast 7 Milliarden US-Dollar (50 Milliarden Yuan) aus der ersten Charge ultralanger Spezial-Staatsanleihen zur Unterstützung groß angelegter Ausrüstungserneuerungen bereitgestellt und neue Projektgenehmigungen beschleunigt hat, die kleine und große Industriepumpen betreffen.

Nordamerika

Nachhaltigkeitsinitiativen und Infrastrukturinvestitionen beeinflussen den nordamerikanischen Markt

Im Jahr 2025 belief sich der nordamerikanische Markt auf 17,38 Milliarden US-Dollar, was 23,59 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 18,26 Milliarden US-Dollar wachsen. In Nordamerika war das Wachstum des Industriepumpenmarktes moderat, unterstützt durch Nachhaltigkeitsinitiativen und Infrastrukturinvestitionen. Beispielsweise führt die Stadt Flint, Michigan, im Rahmen einer 100-Millionen-Dollar-Initiative zum Austausch von Bleirohren und zur Verbesserung der Wasserqualität eine umfassende Überarbeitung ihrer Wasserinfrastruktur durch. Dazu gehört die Modernisierung von Pumpsystemen, um eine zuverlässige und sichere Wasserversorgung zu gewährleisten. Das Projekt soll bis 2025 abgeschlossen sein und die Zuverlässigkeit der Wasserversorgung der Stadt erheblich verbessern.

UNS.

Die Integration der IoT-Technologie in Industriepumpen steigert die Produktnachfrage in den USA.

Der US-Markt soll bis 2026 ein Volumen von 16,49 Milliarden US-Dollar erreichen. Der US-Markt ist ein bedeutendes Segment des Fertigungs- und Infrastruktursektors und bedient Industrien wie Öl und Gas, Chemie, Wasser- und Abwasseraufbereitung, Lebensmittel und Getränke, Pharmazeutika und Energieerzeugung. Darüber hinaus treibt die Integration der IoT-Technologie in Industriepumpen die Einführung „intelligenter Pumpen“ voran, die Echtzeitdaten zu Leistungskennzahlen wie Druck, Temperatur und Durchfluss liefern. Dies ermöglicht vorausschauende Wartung, Verbesserungen der Energieeffizienz und Fernüberwachung. Nach Angaben des US-Energieministeriums können intelligente Pumpen in Industrieumgebungen zu Energieeinsparungen von 15–20 % führen.

Europa

Strenge Vorschriften und Nachhaltigkeitsinitiativen beeinflussen den europäischen Markt

Die Region Europa eroberte im Jahr 2025 17,76 % des Weltmarktes und erwirtschaftete einen Umsatz von 13,08 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 13,55 Milliarden US-Dollar prognostiziert. Europa ist führend bei nachhaltigen Praktiken auf dem Weltmarkt. Der Green Deal der Europäischen Union zielt darauf ab, Europa bis 2050 klimaneutral zu machen. Teil dieser Initiative sind erhebliche Investitionen in energieeffiziente Technologien. Länder wie Deutschland und die Niederlande stehen mit Projekten, die sich auf die Verbesserung von Abwasseraufbereitungsanlagen konzentrieren, an vorderster Front. So investiert die Amsterdamer Wasserversorgung rund 100 Millionen US-Dollar in die Modernisierung ihrer Pumpstationen und Abwasseraufbereitungsanlagen. Diese Aspekte bestimmen den europäischen Markt für Industriepumpen.

Der britische Markt soll bis 2026 ein Volumen von 2,14 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,95 Milliarden US-Dollar erreichen soll.

Lateinamerika

Lateinamerika verzeichnet erhebliche Investitionen im Infrastruktursektor

Im Jahr 2025 machte Lateinamerika 4,19 Milliarden US-Dollar aus, was 5,69 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 4,37 Milliarden US-Dollar anwachsen. In der Region ist ein Anstieg der Infrastrukturinvestitionen zu verzeichnen, insbesondere im Wasser- und Abwassermanagement. Im Jahr 2021 wurde in Brasilien ein bedeutendes Projekt namens „Wasser für alle“ gestartet, um über einen Zeitraum von fünf Jahren 10 Milliarden US-Dollar in die Verbesserung der Wasserversorgung und Sanitärsysteme im ganzen Land zu investieren. Es wird erwartet, dass diese Initiative die Nachfrage nach Industriepumpen ankurbeln wird, insbesondere in städtischen Gebieten mit veralteter Infrastruktur.

Naher Osten und Afrika

Zunehmende Explorationsaktivitäten für Öl und Gas steigern die Nachfrage in dieser Region

Der Markt für den Nahen Osten und Afrika machte im Jahr 2025 5,26 Milliarden US-Dollar aus, was 7,14 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,41 Milliarden US-Dollar erreichen. Der Markt für den Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich schnell wachsen, da der Öl- und Gassektor ein Haupttreiber des Marktes im Nahen Osten ist und seine Wirtschaft weitgehend vom Öl- und Gassektor abhängig ist. Zahlreiche Entwicklungsprojekte wurden angekündigt und einige befinden sich in der Entwicklungsphase, was zum Wachstum des Marktes in dieser Region beiträgt. Beispielsweise kündigte Saudi Aramco im April 2023 eine Investition in Höhe von 50 Milliarden US-Dollar an, um seine Raffinerie- und Petrochemiekapazitäten zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer investieren stark in fortschrittliche Technologien

Der globale Markt konkurriert mit einem breiten Spektrum von Unternehmen/Marken, die Industriepumpen und verwandte Produkte herstellen, konstruieren, konstruieren und vertreiben. Der Markt wird durch einen harten Preiswettbewerb zwischen den Dienstleistern und das Fehlen eindeutiger Produkt-/Dienstleistungsmerkmale eingeschränkt. Kontinuierliche Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Entwicklung energieeffizienter, langlebiger und intelligenter Pumpenlösungen. Unternehmen investieren in Technologien wiekünstliche Intelligenzund IoT zur Verbesserung der Pumpenleistung und -zuverlässigkeit.

Beispielsweise erwarb die Flowserve Corporation im Juli 2024 das geistige Eigentum und die laufenden Forschungs- und Entwicklungsrechte im Zusammenhang mit der Tauchpumpentechnologie für kryogenes Flüssigerdgas (LNG) von NexGen Cryogenic Solutions, Inc. Diese Übernahme wird das LNG-Produktportfolio des Unternehmens erweitern und sein bestehendes Angebot an Ventilen, Pumpen und mechanischen Dichtungen ergänzen.

Liste der Hauptakteure des Marktes für Industriepumpen im Profil

- ITT Inc. (USA)

- Flowserve Corporation (UNS.)

- KSB-Unternehmen (Deutschland)

- Ebara Corp (Japan)

- Schlumberger (USA)

- Dover Corporation (USA)

- Sulzer (Schweiz)

- Wilo(Deutschland)

- Weir Oil and Gas (Großbritannien)

- Grundfos (Dänemark)

- Xylem Inc. (USA)

- Fives (Frankreich)

- Pentair(UNS.)

- SHI Cryogenics Group (USA)

- Nikkiso, Co. Ltd.(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2024-Die KSB-Gruppe kündigte die Einführung einer neuen Generation von Tauchmotorpumpen namens AmaRex Pro an, die von hocheffizienten Motoren der IE5-Klasse angetrieben werden, für die Abwasseraufbereitung. Ihre offenen D-max-Laufräder mit zwei Schaufeln sind auf optimale hydraulische Effizienz und hervorragende Verstopfungsbeständigkeit ausgelegt. Darüber hinaus erkennt ein fortschrittliches integriertes Motorsteuerungssystem automatisch alle Verstopfungsfälle und aktiviert einen unabhängigen Pumpenschleppprozess, um das Problem zu beheben.

- September 2024-Grundfos stellte auf der Industry End-Use Industry Fair 2024 in Indien eine neue und innovative Pumpenlösung vor, Textile Vertical, die Industrien dabei helfen soll, Energieeffizienz- und Netto-Null-Emissionsziele zu erreichen. Diese Lösung ist auf ZLD-Anwendungen (Zero Liquid Discharge) zugeschnitten, da sie die besonderen Herausforderungen berücksichtigt, mit denen die Textilindustrie bei der Bewirtschaftung von Wasserressourcen und Abwässern konfrontiert ist.

- Juli 2024-ITT Inc. gab über sein Svanehj-Geschäft eine strategische Handelsvereinbarung für den Übergang zu grüner Energie bekannt. Svanehøj ist ein Entwickler und Hersteller von spezialisierten kryogenen Tiefbrunnen undTauchpumpenfür den Marinebereich.

- April 2024-Die Dover Corporation gründete innerhalb ihrer Fluid Solutions-Plattform die Pump Solutions Group (PSG) und schloss sich großen Marken wie Almatec und Mouvex an, um eine zusammenhängende Pumpenorganisation mit einer Vielzahl von Pumpen zu bilden. PSG strebt die Bildung von Kooperationen innerhalb der Fertigungs-, Vertriebs- und Lieferketten der Gruppe an und strebt eine Verbesserung der geografischen Vertriebsreichweite an, die inzwischen zu über 50 % international ist, indem das Unternehmen seine größere kritische Masse nutzt.

- Oktober 2022-Die EBARA Corporation of Japan hat erfolgreich 100 % der Anteile an Hayward Gordon L.P. erworben. Dieser strategische Schritt zielt darauf ab, das Produktangebot von EBARA durch die Einbeziehung der robusten Produktreihe von Hochleistungs-Prozesspumpen und -Mischern von Hayward Gordon zu erweitern. Die Übernahme soll außerdem die Produktionskapazitäten von Hayward Gordon stärken, die Vertriebsnetze beider Unternehmen verbessern und ihre Präsenz auf dem nordamerikanischen Markt stärken.

Investitionsanalyse und -chancen

- Investitionen in IoT-fähige Pumpen können Möglichkeiten für vorausschauende Wartung, Fernüberwachung und Leistungsoptimierung in Echtzeit schaffen. Beispielsweise kündigte ITT Inc., ein weltweit führender Anbieter von Industrietechnologien, im März 2024 eine bedeutende Investition in Höhe von mehreren Millionen Dollar an, die auf die Entwicklung fortschrittlicher digitalfähiger Pumpen abzielt. Das Unternehmen konzentriert sich auf die Integration intelligenter Technologien wie dem Internet der Dinge (IoT), künstlicher Intelligenz (KI) undmaschinelles Lernen, in seine Pumpensysteme, um die Zukunft industrieller Anwendungen voranzutreiben, die Effizienz zu verbessern und die Betriebskosten in Schlüsselsektoren zu senken.

- Im November 2023 ging Wilo SE, ein führender Pumpenhersteller, eine strategische Partnerschaft mit Siemens zur Entwicklung KI-betriebener und digital optimierter Pumpen ein. Der Schwerpunkt der Zusammenarbeit liegt auf der Integration von Automatisierungs-, KI- und Cloud-Technologien, um selbstoptimierende Pumpsysteme zu schaffen, die branchenübergreifend eingesetzt werden können.

- Partnerschaften und Investitionen in Innovationen auf dem Markt für Industriepumpen können zur Schaffung verbesserter Produktserviceangebote und einer größeren geografischen Reichweite führen.

BERICHTSBEREICH

Der Bericht liefert einen detaillierten Einblick in den Markt und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen auf dem Markt. Darüber hinaus bietet der Bericht Einblicke in Markttrends und Technologien und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren und Herausforderungen, die zum Wachstum und Niedergang des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,51 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights lag die Marktgröße im Jahr 2025 bei 73,65 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,51 % wachsen.

Das Segment Wasser- und Abwasseraufbereitung ist marktführend.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 33,75 Milliarden US-Dollar.

Zunehmende Infrastrukturprojekte und eine hohe Nachfrage nach Energieeffizienzmechanismen in der Industrie sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören ITT Inc., Flowserve Corporation, KSB Company und andere.

Bis 2034 soll die globale Marktgröße 118,47 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 208

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf