Marktgröße, Anteil und Branchenanalyse für Ingenieursoftware, nach Anwendung (CAD, PDM, PLM und Designqualität), nach Bereitstellung (Cloud und vor Ort), nach Branche (Automobilindustrie, Luft- und Raumfahrt und Verteidigung, Fertigung, Gesundheitswesen, Halbleiter und Elektronik, Einzelhandel und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

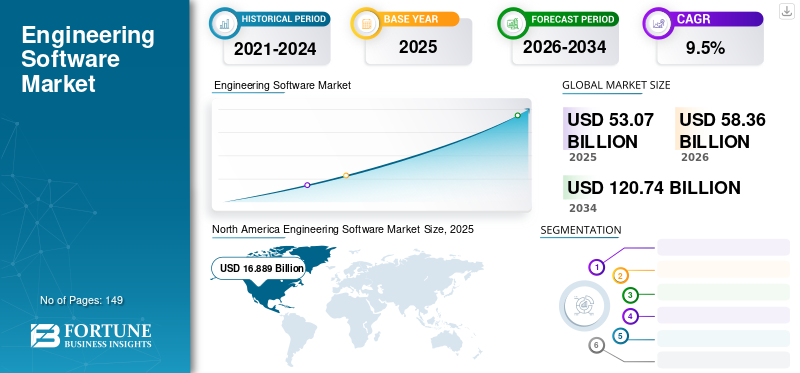

Die globale Marktgröße für Engineering-Software wurde im Jahr 2025 auf 53,07 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 58,36 Milliarden US-Dollar haben und bis 2034 einen Wert von 120,74 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 32 % im Jahr 2025.

Engineering-Software erfüllt die Anforderungen von Engineering- und anderen Bedienbenutzern zur Durchführung unternehmensspezifischer Vorgänge. Solche Software ist für explizite Anwendungen konzipiert und verwendet Techniken, Formeln und Standards, die sich auf ein bestimmtes Fachgebiet beziehen.

Verschiedene neue Technologien, wie zAugmented Reality (AR)/VR, Digital Thread, SaaS-basiertes Cloud Engineering und viele andere tragen zur Entwicklung dieses Marktes bei. Daher erweitern führende Marktteilnehmer ihr Angebot durch Innovationen, strategische Kooperationen, Produkt-Upgrades sowie Fusionen und Übernahmen. Zum Beispiel,

- Im Januar 2024,Siemens, ein Entwickler von Engineering-Software, arbeitete mit Sony zusammen, um ein Extended Reality (XR)-Headset für einen 3D-Designer namens NX Immersive Designer zu entwickeln. Der NX Immersive Designer kombiniert die NX-Software von Siemens und die Hardware von Sony für immersives Design und kollaborative Produktentwicklungsfunktionen.

In diesem Rahmen haben wir Engineering-Software wie CAD, PLM, PDM und Designqualität in Betracht gezogen, um Benutzern bei der Erledigung unternehmenspräziser Aufgaben in verschiedenen Branchen zu helfen.

Die COVID-19-Pandemie hat Unternehmen dazu angeregt, auf digitalen Technologien basierende IT-Software zu implementieren, um ihre Abläufe zu vereinfachen und zu rationalisieren. Darüber hinaus trug die Anforderung, Produkte zu innovieren, Echtzeitleistung zu liefern und Kundenanforderungen mit Engineering-Software wie PLM-, CAD- und QMS-wesentlichen Lösungen in verschiedenen Branchen zu erfüllen, dazu bei, das Marktwachstum anzukurbeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Engineering-Software

Der zunehmende Einsatz von SaaS-basierter Cloud-Engineering-Software trägt zur Marktexpansion bei

Engineering-Softwarelösungen ermöglichen es Ingenieuren, Designern und Herstellern, detaillierte Modelle zu entwickeln, Produktleistung und -aktivitäten zu analysieren und zu simulieren sowie wichtige technische Dokumentationen zu erstellen.

Da Cloud-basierte Lösungen für Benutzer über einen Webbrowser zugänglich sind, können Teammitglieder von einem Gerät ihrer Wahl aus arbeiten. Somit können Unternehmen ihre Hardwarekosten und Upgrade-Kosten minimieren, ohne dass sie an Rechenfunktionalität oder Leistung verlieren. Zum Beispiel,

- Im April 2023,ETQ kündigte die Beschleunigung der cloudbasierten QMS-Implementierung bei führenden Marken weltweit an. Das Unternehmen setzte den Ausbau des ETQ Reliance QMS bei bestehenden Kunden fort und verbesserte die Funktionalitäten des QMS.

Zusätzlich,Software as a Service (SaaS), auch Software in der Cloud genannt, dringt zunehmend in die Technologiebranche vor. Zahlreiche Unternehmen implementieren SaaS-basierte Lösungen für bessere Ergebnisse in verschiedenen Branchen. Die Designsoftware ist nicht ausgeschlossen und diese Fortschritte werden voraussichtlich Änderungen bei der Bereitstellung und Lizenzierung mit sich bringen.

Laut PTC CAD Software Trends 2023 werden über 50 % der Anwendungsausgaben aller Unternehmen auf SaaS-basierte Anwendungen entfallen. Da sie weiterhin in die Cloud und SaaS investieren, erwarten sie, dass Softwareanbieter auch von Cloud- und SaaS-Funktionen profitieren.

- Im Mai 2023,PTC kündigte die 10. Version von Creo+ an, einer Software as a Service CAD-Lösung. Creo+ kombiniert die bewährte Funktionalität und Leistungsfähigkeit von Creo mit fortschrittlichen cloudbasierten Tools, um die Zusammenarbeit bei der Konstruktion zu bereichern und die CAD-Verwaltung zu optimieren. Mit der neuen Version könnten Kunden einfacher, schneller und kollaborativer entwerfen als zuvor.

Solche Fortschritte und zunehmende Cloud-Implementierungen durch Unternehmen erhöhen die wachsende Nachfrage und neue Perspektiven für cloudbasierte Lösungen.

Wachstumsfaktoren für den Markt für Engineering-Software

Zunehmende Einführung von High-Tech-Technologien wie 3D-Modellierung und Digitalisierung, um das Marktwachstum anzukurbeln

Unternehmen suchen ständig nach Möglichkeiten, ihre Produktivität und Effektivität zu maximieren und gleichzeitig den Projektaufwand zu verkürzen, um ihre Produkte so schnell wie möglich auf den Markt zu bringen und so der Konkurrenz einen Schritt voraus zu sein. Daher sind mehrere Unternehmen von 2D-Technologien auf 3D-Transformation umgestiegen.

Die 3D-Technologie hilft Designern, das Endprodukt und seine Komponenten zu visualisieren. Dadurch können Entwurfsfehler schnell erkannt werden, was den Entwurfsprozess einschränkt, die Kosten senkt und die Gesamtzeit des Projekts verkürzt. Die zunehmende Einführung von DevOps- und Agile-Praktiken in der Software hat die Bereitstellung hochwertiger, kundenorientierter Softwarelösungen beschleunigt. Es ist zu einem Schlüsselaspekt der Geschäftsreife bei der digitalen Transformation von Unternehmen geworden.

Daher werden diese fortschrittlichen Technologien in großem Umfang von Unternehmen in verschiedenen Branchen genutzt, beispielsweise in der Fertigung, im Baugewerbe, in der Elektronik und anderen. Zum Beispiel,

- Laut Branchenexperten erhöhen über 80 % der CEOs ihre Investitionen in digitale Technologie um den gegenwärtigen wirtschaftlichen Bedingungen, einschließlich Talentmangel, Inflation und Angebotsbeschränkungen, entgegenzuwirken.

So erweitern verschiedene globale und regionale Player ihr Produktangebot um Innovationen und Upgrades in der 3D-Technologie, die in verschiedenen Branchen weltweit implementiert werden können.

- Im März 2023,Die PLM Group hat sich mit PostProcess Technologies zusammengetan, um ihr Angebot zu erweitern und effiziente, automatisierte 3D-Druckverarbeitungslösungen bereitzustellen, die Herausforderungen bewältigen und Skalierbarkeit in der nordischen Region ermöglichen.

Darüber hinaus haben Fortschritte in der generativen KI dazu geführt, dass CAD-Anbieter ihre traditionelle Software durch den Einsatz künstlicher Intelligenz neu entwickeln, sodass Designer komplexe Designkonzepte mit minimalen Eingriffen erstellen können. Der Einsatz von KI-gesteuerter Technologie kann den Entwurfsprozess vorantreiben, indem Designer in die Lage versetzt werden, Entwürfe auf der Grundlage spezifischer Parameter wie Größe, Gewicht, Kosten oder Materialien zu erstellen und zu verbessern. Zum Beispiel,

- Im Februar 2024,polySpectra, ein Hersteller von 3D-Druckmaterialien, hat neThing.xyz, eine neue Software, auf den Markt gebracht. Die neThing.xyz-Software zielt darauf ab, 3D-CAD-Modelle zu erstellen, indem generatives KI-Design genutzt wird, das Designern, Ingenieuren und Enthusiasten zugänglich ist, mit einem Werkzeug für neue Dimensionen digitaler Modelle in die physische Realität.

Solche Produktverbesserungen und technologische Fortschritte tragen dazu beidigitale Transformationund die Marktentwicklung in diesen Regionen voranzutreiben.

EINHALTENDE FAKTOREN

Die Komplexität der Engineering-Software und mangelnde Standardisierung können den Marktfortschritt behindern

CAD-, PLM-, PDM- und Designqualitätssoftware verfügt über eine Vielzahl von Funktionen und Tools, und mit verschiedenen Integrationstechnologien wird die Verwendung der Software komplexer. Die Komplexität einer solchen Software kann für Benutzer eine Herausforderung darstellen, insbesondere für diejenigen, die mit der Software noch nicht vertraut sind.

Mehrere Ingenieure und Designer suchen nach Funktionsverbesserungen, die eine höhere individuelle Produktivität bieten und ihre Kenntnisse im Bereich der technischen Designverfahren verbessern.

Aufgrund der Komplexität ist die Software jedoch für Neueinsteiger oder Personen, die nicht genug Zeit zum Lernen oder nicht genügend Ressourcen haben, um in Schulungen zu investieren, schwer zu erlernen und zu verwenden.

Diese komplexe Software erfordert einen High-End-Computer mit hoher Speicherkapazität und Speicherplatz. Dadurch ist die Software weniger portabel und mit Geräten mit geringem Stromverbrauch wie Tablets und Laptops kompatibel.

Mit zunehmender Modellkomplexität benötigt das Programm mehr Computerressourcen, um ordnungsgemäß zu funktionieren. Für Benutzer mit Hochleistungssystemen könnte dies ein vernachlässigbarer Fehler sein, der große Mainstream könnte jedoch dazu führen, dass das Programm abstürzt oder das Programm als unbrauchbar interpretiert.

Komplexität macht die Software aufgrund der steilen Lernkurve weniger benutzerfreundlich und erhöht die Benutzerschwierigkeiten. Dies führt auch dazu, dass mehr Fehler entstehen, was letztendlich zu einer Verschwendung von Ressourcen und Zeit führt und das Potenzial für Fehler mit hohen Kosten birgt.

Solche Schwierigkeiten bei geringerer Standardisierung erfordern, dass Benutzer die Vorgänge und Tools der Software gründlicher erlernen. Daher müssen Unternehmen zusätzliche Kosten für die Schulung ihrer Mitarbeiter aufwenden.

Die Komplexität solcher Software führt zu verschiedenen Problemen, wie z. B. Systemschwierigkeiten beim Benutzerbetrieb, Speicherproblemen, kostenintensiven Fehlern und anderen, wodurch die gesamte Softwarenutzung und -entwicklung behindert wird.

Marktsegmentierungsanalyse für Engineering-Software

Durch Anwendungsanalyse

Steigende Fortschritte bei Produktmanagementverfahren fördern das Wachstum des PLM-Softwaresegments

Je nach Anwendung wird der Markt in CAD, PDM, PLM und Designqualität unterteilt.

Im Jahr 2026 hatte das PLM-Segment mit 49,19 % den höchsten Marktanteil. Dies liegt daran, dass die wachsende Komplexität der Produktportfolios die Einführung von Software erheblich begünstigt. Die Forderung nach ständigem Fortschritt bei der Erweiterung neuer Produkte und Managementverfahren in verschiedenen Branchen trägt zur Weiterentwicklung der Software bei. Darüber hinaus ermöglicht die Integration digitaler Zwillingskonzepte in PLM-Anwendungen Unternehmen, Designs zu optimieren, Produktleistung zu simulieren und zu analysieren und Wartungsanforderungen vorherzusagen. Darüber hinaus ermöglicht Cloud-PLM die Zusammenarbeit zwischen Teams in Echtzeit, indem es den Zugriff auf Daten vereinfacht, Infrastrukturkosten senkt und den Betrieb über den gesamten Produktlebenszyklus hinweg optimiert.

Durch Bereitstellungsanalyse

Zunehmende Implementierung cloudbasierter Bereitstellungen mit erhöhter Flexibilität und geringeren Kosten, um die Produktnachfrage anzukurbeln

Basierend auf der Bereitstellung ist der Markt in Cloud und On-Premises unterteilt.

Das Cloud-Segment dominierte den Markt mit einem Marktanteil von 71,09 % im Jahr 2026 und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Die Auswirkungen nach der Pandemie trugen zu einer schnelleren Einführung cloudbasierter Lösungen in verschiedenen Marktsektoren bei. Laut dem Bericht der Branchenexperten zum Thema Cloud (Accenture) sind beispielsweise 36 % der Arbeitslasten in Europa in die Cloud verlagert, während 31 % der Arbeitskräfte in den USA auf cloudbasierte Lösungen umgestiegen sind. Cloudbasierte Lösungen helfen Unternehmen zudem dabei, Betriebskosten zu sparen und die Flexibilität zu erhöhen. Diese zunehmende Akzeptanz cloudbasierter Lösungen hat die Nutzung cloudbasierter Engineering-Software in verschiedenen Branchen vorangetrieben.

Nach Branchenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Automobilsegment weist aufgrund der Präsenz eines hochentwickelten globalen Produktionsnetzwerks die höchste CAGR auf

Basierend auf der Branche ist der Markt in Automobil, Luft- und Raumfahrt und Verteidigung, Fertigung, Gesundheitswesen, Halbleiter und Elektronik, Einzelhandel und andere unterteilt.

Es wird geschätzt, dass das Automobilsegment im Prognosezeitraum die höchste CAGR aufweist, da die Branche in den USA und Westeuropa ein beträchtliches Wachstumspotenzial aufweist. Darüber hinaus verfügt die Branche über ein konzentriertes und hochentwickeltes globales Netzwerk aus Produktion, Joint Ventures, Genossenschaften und Montagewerken, das vielfältige Möglichkeiten für fortschrittliche Lösungen auf dem Markt schafft.

Es wird erwartet, dass das Fertigungssegment aufgrund der verbesserten technologischen Infrastruktur, wirtschaftlicher Veränderungen und steigender Investitionen im Jahr 2026 mit einem weltweiten Beitrag von 27,05 % den Markt anführen wird, was letztendlich die Erfindung neuer Produkte unterstützt und die Rentabilität, Margen und Qualitätsstandards in der Branche maximiert.

Die Nachfrage nach dieser Software nimmt auch in anderen Branchen zu, zHalbleiterund Elektronik, Automobil und Baugewerbe, unter anderem mit seinen neuen Modernisierungen und Upgrades.

REGIONALE EINBLICKE

Geografisch wurde der Markt in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht.

Nordamerika

North America Engineering Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 16,89 Milliarden US-Dollar aus, was 32,00 % des weltweiten Marktes entspricht, und wird im Jahr 2026 voraussichtlich 18,31 Milliarden US-Dollar erreichen. Nordamerika hat im Prognosezeitraum den größten Umsatzanteil. Prominente Akteure auf dem nordamerikanischen Markt für Ingenieursoftware entwickeln ihre Modellierungssysteme kontinuierlich weiter. Die Verbesserung und Erweiterung des bestehenden Produktportfolios stärkt die Position der Anbieter in der Region. Daher verbessern wichtige Akteure ihre Lösungen, indem sie sich an Innovationen, Partnerschaften, Fusionen und Übernahmen in der Region beteiligen. Der US-Markt soll bis 2026 ein Volumen von 12,183 Milliarden US-Dollar erreichen.

- Im Juli 2023,Oracle führte Agile RUP (Release Update Packs) ein, das verschiedene Weiterentwicklungen von Oracle Agile enthielt und die Oracle PLM Framework-Typen 9.3.5.0 und 9.3.6.0 enthielt. Diese neuen Versionen ermöglichten es Kunden, sie regelmäßig zu planen und zu installieren, um die neuesten Ausgaben zu erhalten und nicht auf jährlich geplante Veröffentlichungen warten zu müssen.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 12,29 Milliarden US-Dollar 23,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 13,78 Milliarden US-Dollar erreichen. Die zunehmenden Investitionen staatlicher und privater Unternehmen in die Beschleunigung der KI- und Cloud-Einführung im gesamten asiatisch-pazifischen Raum steigern die Nachfrage nach diesen Softwarelösungen. Zahlreiche Initiativen wie die Southeast Asian Manufacturing Alliance (SMA) und die Regional Comprehensive Economic Partnership (RCEP) verbinden Unternehmen mit vertrauenswürdigen Partnern, um sich in der vielfältigen südostasiatischen Region zurechtzufinden und sie positiv voranzutreiben. Solche Faktoren tragen zum Wachstum des Engineering-Software-Marktes in der Region bei. Der japanische Markt soll bis 2026 ein Volumen von 2,348 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,316 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,178 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 14,5 Milliarden US-Dollar, was 27,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 15,94 Milliarden US-Dollar erreichen. Aufgrund der Präsenz prominenter Akteure in Europa, wie unter anderem Siemens, Dassault Systèmes, SAP SE und Hexagon, hat die Region erhebliche Marktfortschritte verzeichnet. Industrie 4.0, eine nationale strategische Initiative der Regierung und des Ministeriums für Wirtschaft und Energie (BMWI), beleuchtet Digitalisierung, Produktvernetzung, Wertschöpfungskette und Geschäftsmodelle. Es wird prognostiziert, dass diese Faktoren zu einer Zunahme unterschiedlicher Rollen führen werden Intelligente FertigungFabriken in der Region. Der britische Markt soll bis 2026 ein Volumen von 3,572 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 3,949 Milliarden US-Dollar erreichen soll.

Naher Osten und Afrika

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 5,23 Milliarden US-Dollar geschätzt und machte 10,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,8 Milliarden US-Dollar erreichen. Der Markt für den Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich moderate Fortschritte verzeichnen. Es wird erwartet, dass die zunehmende Einführung von KI- und IoT-Geräten lukrative Wachstumschancen auf dem regionalen Markt bietet. Darüber hinaus ist die Akzeptanz dieser Software in der gesamten Fertigung und Automobilbranche in der Region am höchsten, wobei eine verbesserte technologische Infrastruktur, wirtschaftliche Veränderungen und steigende Investitionen zur steigenden Nachfrage nach solcher Software beitragen.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 4,15 Milliarden US-Dollar, was 8,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 4,53 Milliarden US-Dollar erreichen.

Südamerika

In Südamerika gibt es eine wachsende Akzeptanz digitaler Technologien sowohl in Unternehmens- als auch in Regierungsbereichen wie dem Gesundheitswesen, dem Baugewerbe, der Fertigung und anderen. Im E-Health-Bereich werden medizinische Big Data und KI genutzt, um Vorhersagemodelle und neue Medikamente zu entwickeln. Die Einführung der Cloud-Technologie in verschiedenen Branchen nimmt mit dem Boom in der Region zu. Regierungen in Südamerika investieren in die Digitalisierung und ermutigen Unternehmen weltweit, mit Unternehmen in der gesamten Region zusammenzuarbeiten. All diese Faktoren unterstützen die Softwarenachfrage in der Region.

Liste der wichtigsten Unternehmen im Engineering-Software-Markt

Wichtige Akteure konzentrieren sich auf globale Expansion, um ihre Marktpositionen zu stärken

Die Hauptakteure von Engineering-Software sind an der Entwicklung von Engineering-Lösungen in zahlreichen Branchen wie Fertigung, Einzelhandel, Automobil, Bauwesen, Halbleiter und Elektronik interessiert. Die Sicherung von Mitteln zur Modernisierung von Lösungen mit neuen Technologien ist einer der wichtigsten Ansätze, die Unternehmen umsetzen. Ebenso bilden Marktteilnehmer strategisch Allianzen und arbeiten weltweit für die globale Expansion zusammen.

Liste der profilierten Schlüsselunternehmen:

- Autodesk Inc.(UNS.)

- Dassault Systèmes (Frankreich)

- PTC(UNS.)

- Siemens Ltd.(Deutschland)

- SAP SE (Deutschland)

- Aras(UNS.)

- Centric Software, Inc. (USA)

- Oracle Corporation(UNS.)

- Hexagon AB (Schweden)

- ComplianceQuest (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2024:Esri gab eine Partnerschaft mit Autodesk mit dem Ziel bekannt, ArcGIS Living Atlas of the World-Layer und ArcGIS-Grundkarten in die Produkte von Autodesk zu integrieren. Die ArcGIS Living Atlas of the World-Layer und ArcGIS-Grundkarten werden in der Autodesk-Produktsuite verfügbar sein, um Geodaten aus der führenden Sammlung globaler geografischer Informationen bereitzustellen.

- Dezember 2023:Die JSOL Corporation hat sich mit der Manufacturing Intelligence-Abteilung von Hexagon zusammengetan, um den virtuellen Prototyp elektrifizierter Antriebsstränge durch Multiphysik-Simulation zu entwickeln. Ziel der Partnerschaft ist es, globalen Kunden hochproduktive und präzise virtuelle Prototypen schwieriger elektromechanischer Systeme anzubieten.

- Dezember 2023:Aras und AVEVA, ein Unternehmen für Industriesoftware, arbeiteten mit McDermott, einem Beschaffungsunternehmen für Bau- und Ingenieurwesen, zusammen, um ein neues Asset-Lifecycle-Management (ALM) und PLM-Tool für die Bereiche Öl und Gas, Energie und Nukleartechnik zu bewerten. Ziel des Tests der ALM-Software ist es, die Risiken und Kosten des Projektlebenszyklus zu begrenzen, indem die Rückverfolgbarkeit, Entscheidungsfindung und Zusammenarbeit in einer industriellen Umgebung verbessert werden.

- Oktober 2023:PTC arbeitete mit dem Volkswagen-Konzern zusammen, um PTCs Codebeamer, eine Application Lifecycle Management (ALM)-Lösung, zu integrieren und die Software des Volkswagen-Konzerns für die Elektrofahrzeuge der nächsten Generation zu übernehmen.

- Oktober 2023:Autodesk erwarb FlexSim, einen Anbieter von Simulationstechnologie, durch die Integration der Fabriksimulationstechnologie von FlexSim in die Fabrikdesignlösungen von Autodesk und die Bereitstellung von Layoutszenarien, detaillierten Modellanalysen und Prozesssimulationen für Benutzer, die es Fabrik- und Logistikzentrumsbetreibern ermöglichen, ihre Prozesse zu verbessern. Durch die Übernahme wird FlexSim Autodesk Fusion, das CAD-, CAM-, PLM-, CAE-, PCB-Design- und MES-Software umfasst, in eine einzige, cloudbasierte Lösung integrieren.

BERICHTSBEREICH

Der Bericht bietet eine eingehende Analyse des Marktes und betont Schlüsselaspekte wie Produkt-/Dienstleistungstypen, führende Unternehmen und herausragende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf Antrag

Durch Bereitstellung

Nach Branche

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der Markt bis 2034 voraussichtlich 120,74 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 53,07 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,5 % wachsen.

Basierend auf der Anwendung wird erwartet, dass das PLM-Segment im Prognosezeitraum marktführend sein wird.

Die zunehmende Einführung von High-Tech-Technologien wie 3D-Modellierung und Digitalisierung sind die Schlüsselfaktoren für das Marktwachstum.

Autodesk Inc., PTC, SAP SE, Siemens Ltd., Dassault Systemes, Oracle Corporation, Aras Corporation und Centric Software, Inc. sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Nach Branchen betrachtet wird erwartet, dass das Automobilsegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 149

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf