Marktgröße, Anteil und Branchenanalyse für intelligente Regale, nach Komponente (Hardware, Software sowie Integration und Dienste), nach Organisationsgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Endverwendung (Großmärkte/Supermärkte, Kaufhäuser, Lagerhäuser und andere), nach Anwendung (Planogrammverwaltung, Bestandsverwaltung, Preisverwaltung, Inhaltsverwaltung und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 31st Jul 2026)

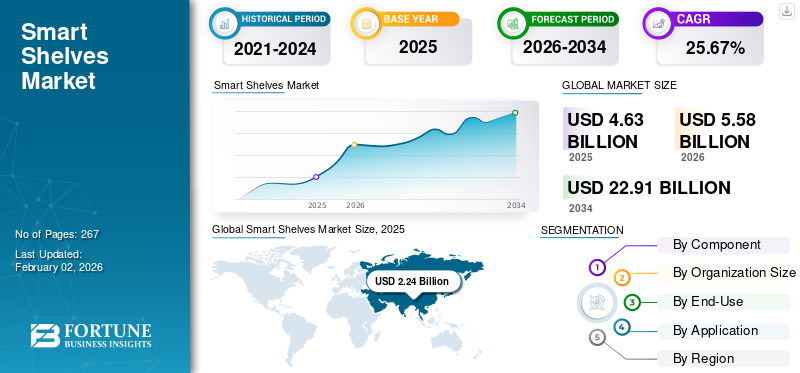

Marktgröße und Zukunftsaussichten für intelligente Regale

Die globale Marktgröße für intelligente Regale wurde im Jahr 2025 auf 4,63 Milliarden US-Dollar geschätzt und wird voraussichtlich von 5,58 Milliarden US-Dollar im Jahr 2026 auf 22,91 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 25,67 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 48,35 % im Jahr 2025.

Intelligente Regale sind IoT-fähige Einzelhandelsregalsysteme, die mit RFID-Tags, elektronischen Regaletiketten (ESLs), Gewichtssensoren, Kameras und Konnektivität ausgestattet sind und Echtzeitdaten zur Regalaktivität liefern. Sie automatisieren Funktionen wie die Optimierung der Bestandsverwaltung, die Einhaltung von Planogrammen, die dynamische Preisgestaltung und die Anzeige digitaler Inhalte. Walmart hat sich beispielsweise mit E Ink und SES-imagotag zusammengetan, um ESL-basierte intelligente Regale für sofortige Preisänderungen bei Tausenden von SKUs zu testen, während Carrefour mehr als 500.000 ESLs in europäischen Geschäften eingeführt hat, um die Preisgestaltung und Werbeeffizienz zu verbessern. Intelligente Regale werden mittlerweile in Supermärkten, Hypermärkten, Kaufhäusern, Lagerhäusern und Apotheken eingesetzt und kombinieren Funktionen wie automatische Bestandswarnungen, synchronisierte Preise und Analysen der Käuferinteraktionen, um den Geschäftsbetrieb zu rationalisieren und das Kundenerlebnis zu verbessern.

Der Markt wächst schnell, da Einzelhändler nach Automatisierung und Echtzeittransparenz streben. Einzelhändler setzen zunehmend Technologien ein, um die Bestandsverwaltung und das Kundenerlebnis zu verbessern. Sie ermöglichen eine Bestandstransparenz in Echtzeit und bieten gleichzeitig personalisierte Werbeaktionen und nahtlose Interaktionen im Geschäft. Die US-amerikanische National Retail Federation (NRF) schätzt, dass die Arbeitskosten im Einzelhandel 15 % der Betriebskosten ausmachen und dass intelligente Regale manuelle Bestandsprüfungen und Preisaktualisierungen direkt reduzieren. Das chinesische Handelsministerium meldete, dass der landesweite Einzelhandelsumsatz mit Konsumgütern im Jahr 2024 etwa 6,8 Billionen US-Dollar übersteigt, was das Ausmaß der Chancen im asiatisch-pazifischen Raum unterstreicht, wo die Akzeptanz am schnellsten ist. Unterdessen meldete VusionGroup (SES-imagotag), dass bis 2023 weltweit über 350 Millionen ESLs eingesetzt werden, was einem jährlichen Wachstum im zweistelligen Bereich entspricht, was die großflächige Einführung unterstreicht. FallenSensorDie Anzeigekosten und die erhöhte Nachfrage nach dynamischen Preisen in Zeiten der Inflation haben den Einsatz weiter beschleunigt.

Große Player wie Pricer AB, VusionGroup, Displaydata Ltd, Opticon Sensors Europe B.V. und Solum gehören zu den etablierten Marken auf dem Markt. Die wichtigsten Strategien der Marktteilnehmer sind die Expansion über die Hardware hinaus in Software und Mehrwertdienste, der Aufbau von Einzelhandelsmedienpartnerschaften und die Skalierung globaler Rollouts mit Flaggschiff-Verträgen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für intelligente Regale

- Marktgröße 2025: 4,63 Milliarden US-Dollar

- Marktgröße 2026: 5,58 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,91 Milliarden US-Dollar

- CAGR: 25,67 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für intelligente Regale mit einem Anteil von 48,35 % im Jahr 2025.

- Es wird erwartet, dass das Hardware-Segment im Jahr 2026 mit einem Anteil von 58,06 % den Markt anführt.

- Das führende Bereitstellungs-/Anwendungssegment wird im Jahr 2026 voraussichtlich einen Anteil von 64,16 % ausmachen.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 2,24 Milliarden US-Dollar und im Jahr 2026 wird dieser Wert voraussichtlich 2,71 Milliarden US-Dollar erreichen, unterstützt durch die rasche Digitalisierung des Einzelhandels.

Europa

Europa erwirtschaftete im Jahr 2025 einen Umsatz von 1,08 Milliarden US-Dollar und wird aufgrund der zunehmenden Einführung intelligenter Einzelhandelstechnologien voraussichtlich auf 1,30 Milliarden US-Dollar im Jahr 2026 wachsen.

Nordamerika

Europa erwirtschaftete im Jahr 2025 einen Umsatz von 1,08 Milliarden US-Dollar und wird aufgrund der zunehmenden Einführung intelligenter Einzelhandelstechnologien voraussichtlich auf 1,30 Milliarden US-Dollar im Jahr 2026 wachsen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 1,05 Milliarden US-Dollar erreichen, unterstützt durch starke Investitionen in automatisierte und vernetzte Einzelhandelslösungen.

Japan

Japan Der Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, angetrieben durch die wachsende Nachfrage nach intelligenten Bestandsverwaltungssystemen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Steigende Nachfrage nach Bestandstransparenz in Echtzeit und betrieblicher Effizienz zur Förderung des Marktwachstums

Ein Hauptgrund für die Einführung intelligenter Regale ist das Bedürfnis der Einzelhändler, in Echtzeit Einblick in die Lagerbestände zu erhalten und kostspielige Ineffizienzen zu reduzieren, da manuelle Bestandskontrollen viel Arbeit erfordern. Die National Retail Federation (NRF) weist darauf hin, dass die Arbeitskosten im Einzelhandel in den USA etwa 15 % der Betriebskosten ausmachen, was die Automatisierung zu einem wichtigen Hebel zur Einsparung macht. Während der Pandemie kam es zu einem sprunghaften Anstieg der Fehlbestände, was die Dringlichkeit einer automatisierten Regalüberwachung unterstreicht. Führende Akteure wie Carrefour haben in Europa über 500.000 ESLs eingesetzt, um Preis- und Bestandsaktualisierungen zu automatisieren, und Walmart hat sich mit VusionGroup (SES-imagotag) zusammengetan, um intelligente Regale in großem Maßstab für Bestandsgenauigkeit und dynamische Preisgestaltung einzuführen. Diese Beispiele zeigen, wie sich der Bedarf an Effizienz und Genauigkeit direkt in einem beschleunigten Marktwachstum für intelligente Regale niederschlägt.

MARKTBEGRENZUNGEN:

Hohe Vorabinvestitionen und Integrationskomplexität zur Einschränkung der Marktexpansion

Die Vorabkosten für die Einführung intelligenter Regale, die Hardwarebereitstellung und die Systemintegration sind erheblich hoch, was die Durchdringung insbesondere bei kleinen und mittleren Einzelhändlern einschränkt und das Marktwachstum behindert. Jedes Geschäft benötigt Tausende vonElektronische Regaletiketten (ESLs)oder Sensoren sowie Installation, Softwareintegration und Konnektivitätsinfrastruktur, was die Gesamtkosten erhöht.

- Beispielsweise meldete VusionGroup (SES-imagotag) Verträge im Wert von rund mehr als 10 Millionen US-Dollar für einzelne große Einzelhandelsketten, was die Kapitalintensität umfassender Rollouts verdeutlicht. Für kleinere Einzelhändler ist es oft schwierig, diese Investitionen zu rechtfertigen, insbesondere wenn die Hardware-Margen gering sind und der ROI von der Größe abhängt.

MARKTCHANCEN:

Ausweitung intelligenter Regale auf Einzelhandelsmedien und In-Store-Werbung zur Schaffung lukrativer Wachstumschancen

Eine bedeutende Wachstumschance auf dem Markt liegt in ihrer Entwicklung von betrieblichen Wegbereitern zu umsatzgenerierenden Medienplattformen für den Einzelhandel. Ausgestattet mit elektronischen Regaletiketten und angeschlossenen digitalen Displays können intelligente Regale gezielte Werbeaktionen, Markeninhalte und Werbung direkt am Ort des Kaufs bereitstellen, wo ein erheblicher Teil der Kaufentscheidungen der Verbraucher getroffen wird. Dieser Trend gewinnt an Dynamik, wie die strategische Partnerschaft von VusionGroup mit Criteo zur Integration von In-Store-Einzelhandelsmedien in vernetzten Regalen zeigt, die es Marken ermöglichen, Käufer in Echtzeit anzusprechen. In ähnlicher Weise hat Walmart sein In-Store-Mediennetzwerk durch Walmart Connect erweitert und nutzt digitale Regalressourcen, um Konsumgüterunternehmen Werbemöglichkeiten zu bieten. Da die weltweiten Medienausgaben im Einzelhandel bis 2026 voraussichtlich 100 Milliarden US-Dollar übersteigen werden (GroupM), bietet die Integration von Werbefunktionen in die Smart-Shelf-Infrastruktur Einzelhändlern eine überzeugende Möglichkeit, die Kapitalrendite zu steigern und gleichzeitig die Einnahmequellen zu diversifizieren.

Markttrends für intelligente Regale

Integration von KI und Computer Vision in Smart Shelves

Integration vonKünstliche Intelligenz (KI)und Computer-Vision-Technologien zur Verbesserung der Regalintelligenz über die grundlegende Optimierung der Bestandsverfolgung hinaus sind der Haupttrend auf dem Markt. Einzelhändler setzen zunehmend KI-gestützte Kameras und Analysen ein, um nicht vorrätige Artikel zu erkennen, die Einhaltung von Planogrammen zu überwachen und das Käuferverhalten in Echtzeit zu analysieren. Pricer hat sich beispielsweise mit Focal Systems zusammengetan, um ESLs mit KI-gesteuerter Regalsicht zu kombinieren und so eine automatische Bestandserkennung und dynamische Preisgestaltung zu ermöglichen. In ähnlicher Weise nutzt Trax Retail mit Hauptsitz in Singapur die Bilderkennung, um Einzelhändlern genaue Regaldaten in Tausenden von Geschäften weltweit bereitzustellen. Durch die Einbettung von KI und Vision in intelligente Einzelhandelsregale verwandeln Einzelhändler diese von passiven Datensammlern in aktive Entscheidungsunterstützungstools, beschleunigen die Effizienz und steigern den ROI von Investitionen in die Ladendigitalisierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Ein hohes Volumen an physischen Gerätebereitstellungen treibt das Wachstum von Hardwarekomponenten voran

Auf der Grundlage der Komponenten wird der Markt in Hardware, Software und Integrationsdienste unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Hardware wird mit einem Anteil von 58,06 % im Jahr 2026 weiterhin den Markt dominieren, da sie die wesentliche Grundlage für jeden Einsatz bildet und elektronische Regaletiketten (ESLs), RFID-Tags, Sensoren und digitale Displays umfasst. Diese Komponenten machen den Großteil der Vorabinvestitionen aus, da pro Filialeinführung Tausende von Einheiten erforderlich sind, sodass Hardware den größten Umsatzbeitrag leistet. Die großvolumige Akzeptanz durch führende Einzelhändler wie Walmart und Carrefour, die weltweit Millionen von ESLs installiert haben, stärkt diese Dominanz weiter. Obwohl Software und Integrationsdienste aufgrund der steigenden Nachfrage nach Analysen, dynamischen Preisen und Einzelhandelsmedienplattformen ein schnelleres Wachstum verzeichnen, stellen die entscheidende Rolle und der Umfang der physischen Infrastruktur sicher, dass die Hardware ihre führende Position auf dem Markt behält.

Die Softwarekomponente wird in den prognostizierten Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 23,02 % wachsen.

Nach Organisationsgröße

Umfangreiche Ressourcen und Filialnetze stärkten die Dominanz großer Unternehmen

Nach Organisationsgröße wird der Markt in große Unternehmen, kleine und mittlere Unternehmen (KMU) und Textilunternehmen eingeteilt.

Das Segment der Großunternehmen eroberte im Jahr 2025 den größten Marktanteil bei intelligenten Regalen. Im Jahr 2026 wird das Segment voraussichtlich mit einem Anteil von 64,16 % dominieren. Große Unternehmen verfügen über die finanzielle Kapazität, hohe Vorabinvestitionen in ESLs, RFID, Sensoren und Integrationsprojekte zu tätigen, die oft Millionen von Dollar pro Einführung erfordern. Darüber hinaus schaffen ihre ausgedehnten Filialnetze und globalen Betriebe sowohl die Größenordnung als auch den ROI, die den Einsatz digital vernetzter Regale in großem Umfang rechtfertigen.

- Beispielsweise haben Einzelhändler wie Walmart, Carrefour und Tesco bereits in groß angelegte ESL-Installationen investiert, um die Preisgestaltung, die Bestandsverwaltung und die Effizienz im Geschäft zu optimieren. Ihre Fähigkeit, strategische Partnerschaften mit führenden Anbietern einzugehen und fortschrittliche Regale in umfassendere Initiativen zur digitalen Transformation zu integrieren, stärkt ihre Marktführerschaft im Vergleich zu KMU, die mit Kosten- und Ressourcenbeschränkungen konfrontiert sind, weiter.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,78 % wachsen. Kleine und mittlere Unternehmen (KMU) bleiben ein attraktives, aber deutlich kleineres Segment.

Nach Endverwendung

Hohes SKU-Volumen und häufige Preisaktualisierungen fördern die Einführung fortschrittlicher Regalsysteme in Verbrauchermärkten und Supermärkten

Basierend auf der Endverwendung ist der Markt in Verbrauchermärkte/Supermärkte, Kaufhäuser, Lagerhäuser und andere unterteilt.

Hypermärkte und Supermärkte werden im Jahr 2026 mit 49,28 % den größten Marktanteil ausmachen, da sie Zehntausende Artikel in großen Ladenflächen verwalten und ständige Preisaktualisierungen und Bestandstransparenz in Echtzeit erfordern. Fortschrittliche Regale mit elektronischen Regaletiketten (ESLs), RFID und Sensoren helfen dabei, diese arbeitsintensiven Aufgaben zu automatisieren, Fehler zu reduzieren und Betriebskosten zu senken. Häufige Werbeaktionen, saisonale Rabatte und wettbewerbsfähige Preisstrategien im Lebensmitteleinzelhandel fördern die Akzeptanz zusätzlich, da dynamische Preisgestaltung und sofortige Aktualisierungen für die Kundenbindung von entscheidender Bedeutung sind. Große Ketten wie Carrefour und Walmart haben Millionen von ESLs in allen Filialen eingesetzt und zeigen damit, wie die Größe und Komplexität von Hypermarktbetrieben ihren führenden Anteil in der Branche direkt unterstützt. Darüber hinaus nutzen Supermärkte die dynamische Preisgestaltung, um die Produktpreise automatisch in Echtzeit an die Nachfrage, den Wettbewerb und die Lagerbestände anzupassen.

Das Endverbrauchssegment der Lager wird voraussichtlich am schnellsten wachsen, da der Bedarf an Automatisierung bei der Bestandsverfolgung und der Auftragsabwicklung steigt. Die rasante Ausweitung des E-Commerce und des Omnichannel-Einzelhandels zwingt Lagerhäuser dazu, intelligente und intelligente Regale einzuführen, um Bestandsgenauigkeit in Echtzeit zu gewährleisten und die Auftragsabwicklung zu beschleunigen. Diese Regale unterstützen auch Mikro-Fulfillment-Center und Dark Stores, die zunehmend von Einzelhändlern genutzt werden, um den Bedarf an Lieferungen am selben Tag zu decken. Diese Kombination aus steigenden Volumina, Geschwindigkeitsanforderungen und Initiativen zur digitalen Transformation stärkt die Position der Lager als am schnellsten wachsendes Endverbrauchersegment.

Auf Antrag

Die hohe Nachfrage nach Bestandsgenauigkeit in Echtzeit treibt das Segmentwachstum des Bestandsmanagements voran

Basierend auf der Anwendung wird der Markt in Planogramm-Management, Bestandsmanagement, Preismanagement, Content-Management und andere unterteilt.

Im Jahr 2024 wurde der globale Markt von der Bestandsverwaltung dominiert, da Einzelhändler in erster Linie eine genaue Echtzeittransparenz der Lagerbestände benötigen, um Fehlbestände, Warenschwund und Überbestände zu vermeiden. Elektronische Regalsysteme sind mit RFID-Tags und Gewichtssensoren ausgestattet und ESLs automatisieren manuelle Bestandskontrollen, die zeit- und arbeitsintensiv sind. Da Studien zeigen, dass Fehlbestände US-Einzelhändler jährlich über 80 Milliarden US-Dollar kosten, priorisieren Einzelhändler Bestandsverwaltungsanwendungen, um die Effizienz zu verbessern und Verluste zu reduzieren. Diese grundlegende betriebliche Anforderung macht die Bestandsverwaltung zum führenden Anwendungssegment. Darüber hinaus wird erwartet, dass das Segment im Jahr 2026 einen Anteil von 40,32 % halten wird.

Darüber hinaus ist Content Management der am schnellsten wachsende Kanal und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,63 % wachsen.

Regionaler Ausblick auf den Markt für intelligente Regale

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

ASIEN-PAZIFIK

Global Smart Shelves Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt machte im Jahr 2025 2,24 Milliarden US-Dollar aus, was 48,35 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 2,71 Milliarden US-Dollar erreichen. Kombination aus rascher Modernisierung des Einzelhandels, großer Verbraucherbasis und starker digitaler Akzeptanz in Schlüsselmärkten wie China, Japan, Indien und Südkorea. Die Dominanz der Region wird durch das schiere Ausmaß des organisierten Einzelhandels gestützt, wobei Chinas Einzelhandelsumsätze mit Konsumgütern im Jahr 2024 6,8 Billionen US-Dollar übersteigen, was enorme Einsatzmöglichkeiten bietet. Einzelhändler in der Region sind auch frühe Anwender von IoT und ESLs, angetrieben durch staatliche Initiativen zur digitalen Transformation und eine hohe Nachfrage nach kontaktlosen, automatisierten Einkaufserlebnissen. Im Jahr 2026 wird der chinesische Markt schätzungsweise 1,33 Milliarden US-Dollar erreichen. Der japanische Markt soll bis 2026 ein Volumen von 0,35 Milliarden US-Dollar erreichen, der indische Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen

EUROPA & NORDAMERIKA

Für andere Regionen wie den europäischen und nordamerikanischen Markt wird in den kommenden Jahren ein stetiges Wachstum erwartet. Während des Prognosezeitraums behielt Nordamerika eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Wert von 1,04 Milliarden US-Dollar, was einem Anteil von 22,50 % entspricht. Im Jahr 2026 wird ein Umsatz von 1,25 Milliarden US-Dollar erwartet. Das Wachstum der Region wird durch die frühzeitige Einführung von Technologien und starke Investitionen in die Digitalisierung des Einzelhandels unter der Führung großer Ketten wie Walmart, Kroger und Target vorangetrieben. Einzelhändler sind in den USA mit hohen Arbeitskosten konfrontiert, da die Arbeitskosten etwa 15 % der Betriebskosten ausmachen. Daher hat die Automatisierung durch digitale Regale Priorität, um manuelle Aufgaben wie Preisaktualisierungen und Bestandsprüfungen zu reduzieren. Im Jahr 2025 erwirtschaftete Europa 1,08 Milliarden US-Dollar und trug damit 23,44 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,3 Milliarden US-Dollar prognostiziert. In der Region werden Deutschland und das Vereinigte Königreich im Jahr 2026 voraussichtlich jeweils 0,28 und 0,24 Milliarden US-Dollar erreichen. Frühzeitige Einführung elektronischer Regaletiketten (ESLs), wobei führende Einzelhändler wie Carrefour, Tesco und Metro bereits mit der Einführung beginnen Groß angelegte Einsätze treiben das Wachstum des europäischen Marktes voran. Das Streben nach betrieblicher Effizienz und Nachhaltigkeit, unterstützt durch EU-Vorschriften zur digitalen Preisgestaltung und umweltfreundlichen Einzelhandelspraktiken, beschleunigt die Einführung weiter. Darüber hinaus sind in Europa große Smart-Shelf-Innovatoren ansässig, darunter VusionGroup (Frankreich) und Pricer (Schweden), deren starke lokale Präsenz eine schnellere Technologiedurchdringung in der gesamten Region fördert. Der US-Markt soll bis 2026 ein Volumen von 1,05 Milliarden US-Dollar erreichen.

LATEINAMERIKA, MITTLERER OSTEN UND AFRIKA

Im Prognosezeitraum würden die Regionen Lateinamerika, Naher Osten und Afrika ein moderates Wachstum in diesem Marktbereich verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,14 Milliarden US-Dollar erreichen. Die zunehmende Expansion des modernen Einzelhandels und die Einführung der Automatisierung in Supermärkten treiben das Wachstum des südamerikanischen Marktes für automatisierte Regale voran. Im Jahr 2025 machten der Nahe Osten und Afrika 0,12 Milliarden US-Dollar aus, was 2,63 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 auf 0,15 Milliarden US-Dollar anwächst.

Südamerika

Im Jahr 2025 hielt Südamerika 3,08 % des Weltmarktes und erreichte einen Wert von 0,14 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,17 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Der zunehmende Wettbewerb treibt Innovationen und strategische Partnerschaften auf dem Markt voran

Zu den Hauptakteuren zählen Sonoco ThermoSafe, B Medical Systems, va-Q-tec AG, Softbox Systems, Igloo Products und YETI. Diese Unternehmen konkurrieren durch kontinuierliche Innovationen bei Isoliermaterialien und Kühltechnologien (z. B. Vakuumisolierung, fortschrittliche Schäume), durch die Diversifizierung des Produktportfolios in den Verbraucher-, Pharma- und Lebensmittellogistiksegmenten, durch die Bildung strategischer Partnerschaften und Akquisitionen zur geografischen Expansion sowie durch die Konzentration auf Nachhaltigkeit und die Einhaltung gesetzlicher Vorschriften (insbesondere in der Pharmabranche).Kühlkette). Sonoco ThermoSafe (USA) vermarktet beispielsweise temperaturkontrollierte Verpackungslösungen für Pharma und Biowissenschaften und legt in seinem Serviceangebot den Schwerpunkt auf innovatives Isolationsdesign, Behältermietmodelle und Nachhaltigkeitsinitiativen

Abgesehen davon sind CSafe, Envirotainer, Softbox Systems, Igloo Products und YETI Holdings nur wenige andere prominente Akteure auf dem Markt.

LISTE DER WICHTIGSTEN SMART SHELVES-UNTERNEHMEN IM PROFIL:

- Sonoco ThermoSafe (USA)

- va-Q-tec AG (Deutschland)

- Igloo Products Corp. (USA)

- YETI Holdings, LLC (USA)

- Pelican Products, Inc. (USA)

- B Medical Systems Sarl (Luxemburg)

- Softbox Systems Ltd. (Großbritannien)

- Sofrigam-Gruppe (Frankreich)

- Coldchain Technologies, Inc. (USA)

- Blowkings (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2025: Captana hat seine ShelfWatch-Lösung auf den Markt gebracht, die verwendetmaschinelles Lernenund Sensor-Kamera-Fusion zur Automatisierung der Regalüberwachung in Echtzeit. Das System identifiziert Produktlücken und Fehlplatzierungen, visualisiert den Regalstatus anhand von Planogrammen („Realogramm“) und leitet Mitarbeiter per Geolokalisierung zu den Lagerartikeln, ohne dass ein manuelles Scannen der Etiketten erforderlich ist.

- Januar 2024: SES-imagotag wurde offiziell in VusionGroup umbenannt, eine Namensänderung, die von den Aktionären auf der Jahreshauptversammlung im Juni 2023 bestätigt wurde und den Wandel von einem ESL-zentrierten Unternehmen zu einem diversifizierten Lösungskonzern signalisiert. Die Muttergesellschaft behält SES-imagotag als ihre Kernmarke für ESL/digitale Regaletiketten, umfasst aber auch ein breiteres Portfolio, darunter VusionCloud, Captana (KI/Vision), Memory (Datenanalyse), Engage (Einzelhandelsmedien) und PDidigital (Industrie und Logistik).

- Februar 2023:Captana, eine Shelf-Analytics-Tochtergesellschaft der VusionGroup, hat eine Vereinbarung zur Übernahme von Belive.ai abgeschlossen, einem Unternehmen, das sich auf Computer Vision und KI-gesteuerte Bildanalyse spezialisiert hat. Mit dieser Übernahme soll die Fähigkeit von Captana verbessert werden, durch die Einbettung der Algorithmen von Belive.ai in seine Regalüberwachungsplattform Echtzeit-Regalinformationen bereitzustellen, wie etwa die Erkennung leerer Stellen und Einblicke in die Produktplatzierung.

- Januar 2023:SES-imagotag (jetzt firmierend unter VusionGroup) nahm exklusive Verhandlungen zur Übernahme von In The Memory auf, einem auf Einzelhandel spezialisierten französischen StartupDatenanalyseund Entscheidungsplattformen. Diese Akquisition zielt darauf ab, die Daten- und Analysefähigkeiten von SES-imagotag durch die Integration der Tools von Memory in seine VUSION-Plattform zu stärken und so eine automatisiertere, kanalübergreifende Entscheidungsunterstützung für Einzelhändler und Markenmanager zu ermöglichen.

BERICHTSBEREICH

Die globale Marktanalyse für intelligente Regale bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst außerdem eine Fünf-Kräfte-Analyse von Porter, eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 25,67 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponente

Nach Organisationsgröße

Nach Endverwendung

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,58 Milliarden US-Dollar und soll bis 2034 22,91 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,24 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 25,67 % aufweisen wird.

Das Hardware-Segment führte den Markt nach Komponenten an.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Nachfrage nach Bestandstransparenz in Echtzeit, betriebliche Effizienz und eine Kombination aus schneller Modernisierung des Einzelhandels, einer großen Kundenbasis und einer starken digitalen Akzeptanz in Schlüsselregionen.

Sonoco ThermoSafe, B Medical Systems, va-Q-tec AG, Softbox Systems, Igloo Products und YETI sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Die Entwicklung von betrieblichen Wegbereitern zu umsatzgenerierenden Medienplattformen für den Einzelhandel, die mit elektronischen Regaletiketten und vernetzten digitalen Displays ausgestattet sind, dürfte die Produktakzeptanz begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 267

-

(Angebot gültig bis zum 31st Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf