Marktgröße, Anteil und Branchenanalyse für interventionelle Kardiologiegeräte, nach Produkt (Koronarstents {Bare-Metal-Stent (BMS), medikamentenfreisetzender Stent (DES), andere}, strukturelle Herzgeräte {Herzklappen, Okkluder und andere}, Angioplastie-Ballons, Katheter {Diagnosekatheter (Angiographie, IVUS, andere), Behandlungskatheter (Atherektomie, Thrombektomie, Ablation, andere)}, Embolieschutzgeräte und andere), nach Endbenutzern (Krankenhäuser und ASCs sowie Katheterisierungslabore und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

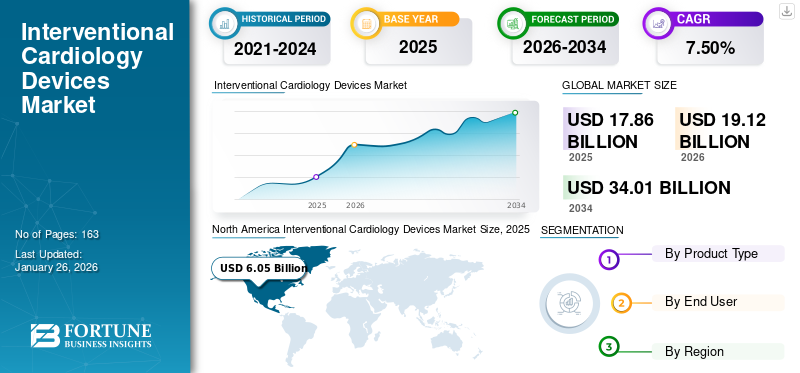

Die Größe des Marktes für interventionelle Kardiologiegeräte wurde im Jahr 2025 auf 17,86 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 19,12 Milliarden US-Dollar im Jahr 2026 auf 34,01 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,50 % aufweisen. Nordamerika dominierte den Markt für interventionelle Onkologie mit einem Marktanteil von 33,90 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Marktgröße für interventionelle Kardiologiegeräte in den USA erheblich wachsen und bis 2034 einen geschätzten Wert von 9,37 Milliarden US-Dollar erreichen wird, was auf die zunehmende Inzidenz koronarer Herzerkrankungen und die Konzentration wichtiger Akteure auf die Einführung neuer Produkte zurückzuführen ist.

Für interventionelle Operationen sind spezielle Geräte erforderlich, um beschädigte oder geschwächte Gefäße, verengte Arterien oder andere betroffene Teile der Herzstruktur nicht-chirurgisch zu reparieren. Daher werden interventionelle kardiologische Geräte wie Koronarstents, schneidende Ballonkatheter und perkutane transluminale Koronarangioplastie (PTCA) zur Durchführung minimalinvasiver Operationen in Krankenhäusern oder Herzkatheterlabors eingesetzt. Die Prävalenz kardiovaskulärer Erkrankungen (CVDs) wie koronare Herzkrankheit, Schlaganfall und Vorhofflimmern nimmt weltweit zu. Der Anstieg umweltbedingter Risikofaktoren wie Umweltverschmutzung und biologischer Faktoren wie Alkoholkonsum, ungesunde Ernährung, Tabakkonsum, Rauchen und andere sind für die steigende Inzidenz von Herz-Kreislauf-Erkrankungen verantwortlich.

- Den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten zufolge sind Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache. Weltweit wurden rund 17,9 Millionen Todesfälle gemeldet.

- Laut einem im April 2021 vom American College of Cardiology veröffentlichten Artikel sind in Asien etwa die Hälfte aller Todesfälle weltweit auf Herz-Kreislauf-Erkrankungen zurückzuführen. Die in Asien gemeldeten Todesfälle durch Herz-Kreislauf-Erkrankungen stiegen von 1990 bis 2019 von 5,6 Millionen auf 10,8 Millionen.

- Laut den von den Centers for Disease and Prevention (CDC) veröffentlichten Statistiken litten im Jahr 2020 etwa 20,1 Millionen Erwachsene über 20 in den USA an einer koronaren Herzkrankheit (KHK).

Darüber hinaus legen Gesundheitsdienstleister zunehmend Wert auf kürzere Krankenhausaufenthalte und weniger postoperative Komplikationen. Dies führt zu einem Anstieg der Zahl von Herz-Kreislauf-Operationen, die auf minimalinvasiven Interventionstechniken basieren.

- Laut von Yale Medicine veröffentlichten Daten werden in den USA jedes Jahr etwa 900.000 perkutane Eingriffe (PCIs) durchgeführt.

Die Hauptakteure konzentrieren sich nun auf die Produktion und Einführung fortschrittlicher Geräte, um der wachsenden Nachfrage nach minimalinvasiven Geräten weltweit gerecht zu werden.

- Beispielsweise gab Medtronic im Juli 2021 die Einführung des Prevail Drug-Coated Balloon (DCB)-Katheters und den Erhalt des C.E.-Zeichens in Europa bekannt. Der mit Medikamenten beschichtete Ballon wird bei perkutanen Koronarinterventionen (PCI) bei Patienten mit koronarer Herzkrankheit (KHK) verwendet.

Daher wird erwartet, dass die oben genannten Faktoren zusammen mit der zunehmenden Konzentration wichtiger Branchenakteure auf die Einführung neuer Geräte und der Verfügbarkeit einer Erstattungsabdeckung für interventionelle Geräte in entwickelten Ländern das Marktwachstum vorantreiben werden.

Die COVID-19-Pandemie wirkte sich im Jahr 2020 negativ auf den Markt aus. COVID-19 hatte erhebliche Auswirkungen auf alle elektiven chirurgischen Eingriffe weltweit und wirkte sich erheblich auf den Weltmarkt aus. Da medizinische Einrichtungen mit der steigenden Zahl an Patienten mit einer COVID-19-Infektion zu kämpfen hatten, wurden Behandlungen koronarer und struktureller Herzerkrankungen verschoben.

Im Jahr 2021 wurde jedoch in mehreren Ländern auf der ganzen Welt ein deutlicher Anstieg aller elektiven und interventionellen Operationen, einschließlich Koronareingriffen, gemeldet. Darüber hinaus wird nach der Pandemie die hohe Präferenz von medizinischem Fachpersonal für interventionelle Verfahren aufgrund der nicht-invasiven und Infektionskontrolle bei Patienten das Marktwachstum weiter vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht und Highlights für interventionelle Kardiologiegeräte

Marktgröße und Prognose:

- Marktgröße 2025: 17,86 Milliarden US-Dollar

- Marktgröße 2026: 19,12 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 34,01 Milliarden US-Dollar

- CAGR: 7,50 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für interventionelle Kardiologiegeräte mit einem Anteil von 33,90 % im Jahr 2025, was auf die steigende Inzidenz koronarer Herzerkrankungen, günstige Erstattungsrichtlinien und die Betonung der Einführung fortschrittlicher Produkte durch wichtige Akteure zurückzuführen ist.

- Bei den Produkten wird erwartet, dass Koronarstents den größten Marktanteil behalten werden, da sie in Schwellenländern weit verbreitet sind und umfangreiche staatliche Beschaffungsprogramme mit Schwerpunkt auf einer kosteneffizienten Verteilung bestehen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Die zunehmende Präferenz für minimalinvasive Herzverfahren und strategische Produkteinführungen wichtiger Akteure treiben den Markt an.

- Europa: Die hohe Prävalenz struktureller Herzerkrankungen und erschwingliche Interventionsgeräte im Vergleich zu anderen Regionen unterstützen die starke Nachfrage.

- China: Regierungsinitiativen für den zentralen Großeinkauf von Koronarstents und die Ausweitung der inländischen Produktion stärken das Marktwachstum.

- Japan: Die zunehmende Einführung fortschrittlicher Interventionstechniken und behördlicher Zulassungen für innovative Kardiologiegeräte kurbeln die Nachfrage an.

Markttrends für interventionelle Kardiologiegeräte

Verlagerung der Präferenz hin zu minimalinvasiven Verfahren weltweit, um Marktwachstumschancen zu bieten

Die weltweite Prävalenz von Herz-Kreislauf-Erkrankungen ist hoch und betrifft etwa ein Drittel der Bevölkerung. Darüber hinaus steigen weltweit die Morbiditäts- und Mortalitätsraten der Bevölkerung mit Herz-Kreislauf-Erkrankungen. Somit haben diese Faktoren den Bedarf und die Nachfrage nach verschiedenen Herzverfahren auf der ganzen Welt erhöht.

- Nach Angaben der American Heart Association (AHA) wurde im Jahr 2020 berichtet, dass sich weltweit jedes Jahr etwa 1,5 Millionen Patienten einer Herzoperation unterziehen.

- Laut von Lifespan Health System veröffentlichten Daten werden in den USA jedes Jahr rund 500.000 Operationen am offenen Herzen durchgeführt.

Ebenso nimmt die Einführung von Erstattungsrichtlinien für perkutane interventionelle Operationen durch Unternehmen in ASCs, Office Based Labs (OBLs) und Katheterlaboren in Industrieländern zu. Dies führte dazu, dass sie interventionelle Operationen in anderen Bereichen aufgrund ihrer Kosteneffizienz und der Bereitstellung einer frühzeitigen Erstattung stark bevorzugten, was den Markt weiter stärkte.

- Laut einem von tctMD veröffentlichten Artikel kündigten die Centers for Medicare & Medicaid Services (CMS) im Januar 2020 die Erstattung von PCI in OBLs und Ambulatory Surgical Centers (ASCs) an. Daher bietet das CMS nun eine Erstattung für bestimmte Angioplastie- und Stentimplantationen an, die außerhalb des ambulanten Krankenhausbereichs durchgeführt werden.

- Nach Angaben von Stifel, Nicolaus & Company wurden im Jahr 2018 etwa 566.000 Medicare-Eingriffe in den Hospital Outpatient Divisions (HOPD) auf Koronarinterventionen in Verbindung mit Herzschrittmachereingriffen durchgeführt.

Darüber hinaus sind die Vorteile, die minimalinvasive Herzeingriffe bieten, wie kleinere Schnitte, schnelle Genesung und niedrigere Infektionsraten im Vergleich zu anderen Herzoperationen, dafür verantwortlich, dass medizinisches Fachpersonal den Patienten zunehmend minimalinvasive Herzeingriffe empfiehlt.

- Den von Healthcare Quality Improvement Partnership Ltd. veröffentlichten Daten zufolge wurden im Jahr 2020 im Vereinigten Königreich rund 100.294 perkutane Koronarinterventionen durchgeführt.

- Den von NCBI im Jahr 2020 veröffentlichten Daten zufolge wurden in Japan rund 250.000 perkutane Koronarinterventionen durchgeführt.

Darüber hinaus ist die Einführung minimalinvasiver Herzoperationen in mehreren Ländern zu einem spürbaren Trend geworden. Dies ist vor allem darauf zurückzuführen, dass minimalinvasive Operationen eine schnellere Genesung ermöglichen, den Blutverbrauch reduzieren, den Krankenhausaufenthalt verkürzen und die Gesamtbehandlungskosten senken.

- Laut den im September 2023 vom National Center for Biotechnology Information (NCBI) veröffentlichten Daten steigt beispielsweise die Akzeptanzrate der minimal-invasiven Mitralklappenchirurgie (MIMVS) weltweit deutlich an. Deutschland und Vietnam haben eine höhere Akzeptanzrate von 55 % bzw. 50 % für MIMVS. Gleichzeitig haben die USA und das Vereinigte Königreich diesen Ansatz in 23 % bzw. 8 % der Fälle umgesetzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für interventionelle Kardiologiegeräte

Zunehmende Produkteinführungen wichtiger Akteure in Schwellenländern steigern das Marktwachstum

Schwellenländer wie China, Indien und Brasilien leiden unter einer hohen Belastung durch Herz-Kreislauf-Erkrankungen wie Klappendefekte und Vorhofstenose, was zu einer hohen Nachfrage nach interventionellen kardiologischen Behandlungsgeräten führt. Also Majormedizinisches GerätDie Akteure investieren in Forschung und Entwicklung, um innovative Produkte herzustellen und auf den Markt zu bringen, um dieser wachsenden Nachfrage in diesen Ländern gerecht zu werden.

- Im Dezember 2021 gab Translumina, ein globaler Entwickler und Hersteller innovativer kardiovaskulärer medizinischer Geräte für die interventionelle Kardiologie, die Gründung von Asiens größter Produktionsstätte für Herzklappen in Vizag, Indien, bekannt.

Die Partnerschaft zwischen wichtigen Akteuren zur Durchführung mehrerer klinischer Studien zu interventionellen Geräten nimmt zu. Ebenso wird die zunehmende Zulassung dieser interventionellen Geräte, die von inländischen Herstellern in Entwicklungsländern hergestellt werden, durch die Aufsichtsbehörden den Markt weiter ankurbeln.

- Beispielsweise gab Medinol im Oktober 2023 die US-amerikanische FDA-Zulassung des medikamentenfreisetzenden Stents Elunir-Perl bekannt. Das Gerät wird zur Behandlung koronarer Herzkrankheit eingesetzt.

- Im März 2021 hat sich B. Braun SE mit Infrarotx zusammengetan, um eine klinische Studie zur Investigational Device Exemption (IDE) für den medikamentenbeschichteten PTCA-Ballonkatheter SeQuent Please ReX durchzuführen. Ziel dieser Partnerschaft war es, technologisch fortschrittliche Katheter zur Behandlung koronarer Herzkrankheit bei Patienten anzubieten.

- Im April 2022 erhielt Biosensors International Group, Ltd. die japanische PMDA-Zulassung für BioFreedom Ultra- und BioFreedom-Geräte für koronarvaskuläre Anwendungen.

Darüber hinaus legen die Akteure in der Branche der interventionellen Kardiologiegeräte Wert auf Akquisitionen und Kooperationen mit anderen Herstellern, um der wachsenden Nachfrage nach interventionellen Herzverfahren in Krankenhäusern und ambulanten Operationszentren gerecht zu werden und ihr kardiovaskuläres Produktportfolio in Schwellenländern zu erweitern.

- Im März 2021 kündigte Medtronic die Einführung seines Ballonkatheters Chameleon Percutaneous Transluminal Angioplasty (PTA) in Ländern wie Italien, Portugal, Südafrika und der Türkei an. Das Gerät ermöglicht die Infusion diagnostischer oder therapeutischer Flüssigkeiten über die integrierte Injektionsöffnung proximal des Ballons.

Daher treiben die oben genannten Faktoren zusammen mit der Einführung neuer Produkte und deren Expansion in Entwicklungsländern das Marktwachstum weiter voran.

EINHALTENDE FAKTOREN

Produktrückrufe von Marktteilnehmern zur Einschränkung der Einführung interventioneller Kardiologiegeräte

Weltweit kommt es zunehmend zu Produktmängeln, die schwerwiegende Gesundheitsrisiken darstellen. Dies hat dazu geführt, dass Aufsichtsbehörden im Hinblick auf die Sicherheit der Patienten freiwillig Produkte zurückrufen. Die häufigsten Gründe für Produktrückrufe von interventionellen Geräten waren Qualitätsprobleme, Bedenken hinsichtlich der Sterilität und falsche Etikettierung. Darüber hinaus kündigen mehrere Hersteller von kardiologischen Interventionsgeräten einen Rückruf ihrer Produkte an, da lebensbedrohliche Nebenwirkungen das Marktwachstum behindern.

- Beispielsweise gab Abbott im Juli 2023 einen Rückruf für seinen Herzkatheter heraus, der bei Eingriffen zum Verschluss des linken Vorhofohrs verwendet wird, und verwies auf das Risiko einer Luftembolie, die zu Herzschlag oder Tod führen könnte.

- Laut einer Studie von JAMA wurden im Januar 2023 156 über den 510(k)-Weg zugelassene Medizinprodukte untersucht, die zwischen 2017 und 2021 einem Rückruf der Klasse 1 unterzogen wurden. Insgesamt betrafen fast 30,0 % der zurückgerufenen Geräte den Herz-Kreislauf-Bereich.

- Im April 2022 rief Medtronic etwa 6.000 medikamentenbeschichtete IN.PACT Admiral-Ballons aufgrund von Sterilitätsverlust und möglichen Schäden zurück.

- Im Dezember 2021 rief Arrow International, LLC, eine Tochtergesellschaft von Teleflex Inc., in den USA rund 2.132 intraaortale Ballonpumpen Arrow AutoCAT 2 AC3 wegen unerwartet kurzer Batterielaufzeiten zurück.

In ähnlicher Weise stellten mehrere Hauptakteure den Verkauf und Vertrieb bestimmter Geräte aufgrund des Rückrufs und möglicher lebensbedrohlicher Auswirkungen ein, was das Marktwachstum zusätzlich behinderte.

- Im Juni 2022 stellte Medtronic den Verkauf und Vertrieb des HeartWare Ventricular Assist Device (HVAD)-Systems aufgrund mehrerer Probleme und Todesmeldungen von 14 Patienten ein. Die FDA hatte im März 2021 einen Rückruf des HVAD-Pumpenimplantat-Kits aufgrund von 29 Beschwerden angekündigt, darunter Berichte über 19 schwere Verletzungen und zwei Todesfälle bei Patienten.

Darüber hinaus behindern Komplikationen im Zusammenhang mit der Verwendung interventioneller kardiologischer Verfahren, wie Hämatome, Gefäßkomplikationen, Myokardinfarkt und Strahlenschäden, die Einführung interventioneller kardiologischer Geräte zusätzlich.

- Nach Schätzungen von tctMD bewertete die FDA im Januar 2023 etwa 30 Medizinprodukte pro Jahr im Rahmen des strengeren Premarket Approval (PMA)-Prozesses.

- Nach Angaben des NCBI aus dem Jahr 2022 wurde in den USA ein Risiko eines Verschlusses der Arteria radialis aufgrund von Herzkathetern nach transradialem Zugang von etwa 5,0 % beobachtet.

Daher können die zunehmende Häufigkeit klinischer unerwünschter Ereignisse im Zusammenhang mit Hochrisiko-Medizinprodukten, deren Rückrufe und strenge Zulassungsverfahren für neue Geräte das Marktwachstum bremsen.

Marktsegmentierungsanalyse für interventionelle Kardiologiegeräte

Durch Produktanalyse

Die steigende Nachfrage nach Koronarstents in den Schwellenländern wird das Segmentwachstum ankurbeln

Je nach Produkt ist der Markt in Koronarstents, strukturelle Herzgeräte, Angioplastieballons, Katheter, Embolieschutzgeräte und andere unterteilt.

Nach Produkten hatte das Segment der Koronarstents im Jahr 2025 mit 38,55 % den höchsten Weltmarktanteil. Das Segment ist weiter unterteilt in Bare-Metal-Stents (BMS), Drug-Eluting-Stents (DES) und andere. Der höchste Anteil war auf die steigende Nachfrage zurückzuführenStentsin Schwellenländern wie China und Indien sowie zunehmende Regierungsinitiativen zur Verteilung interventioneller Kardiologiegeräte unter der Bevölkerung.

- Das Segment Koronarstents wird im Jahr 2025 voraussichtlich einen Anteil von 38,55 % halten.

- Laut einem im Januar 2021 von XINHUANET.com veröffentlichten Artikel werden in China jährlich schätzungsweise 1,5 Millionen Koronarstents verwendet.

- Laut vom Staatsrat von China veröffentlichten Daten beteiligten sich im November 2020 mehr als 400 Gesundheitseinrichtungen in ganz China an der zentralisierten Beschaffung, darunter auch solche, die normalerweise mehr als 500 Koronarstents pro Jahr kaufen. Das Großeinkaufsprogramm ist Teil der von der Regierung geleiteten Bemühungen, überhöhte Preise und andere Probleme bei der Verteilung teurer medizinischer Hilfsgüter anzugehen.

Andererseits wird erwartet, dass das Segment der strukturellen Herzgeräte im Prognosezeitraum mit einer vergleichsweise höheren CAGR wachsen wird. Das Wachstum des Segments ist auf die zunehmende Verbreitung von Klappengeräten zurückzuführen, und umfangreiche Produkteinführungen wichtiger Unternehmen in Entwicklungsländern dürften zum Wachstum des Segments beitragen.

- Im Januar 2022 gab Medtronic plc, ein weltweit führender Anbieter von Gesundheitstechnologie, bekannt, dass die National Medical Products Administration (NMPA) das CoreValve Evolut PRO TAVR-System zur Behandlung von Aortenstenose bei symptomatischen Patienten in China zugelassen hat, bei denen ein hohes oder extremes Risiko für eine Operation am offenen Herzen besteht.

Das Segment der strukturellen Herzgeräte ist weiter unterteilt in Herzklappen und Okkluder und andere. Das Herzklappensegment dominierte den Markt im Jahr 2023 aufgrund des zunehmenden Bewusstseins der Bevölkerung für nicht-invasive Klappenoperationen und günstiger Erstattungsszenarien für strukturelle Herzeingriffe und -geräte in den entwickelten Ländern.

- Nach Angaben von Frontiers Media S.A. im Mai 2022 wurden in den USA mehr als 306.000 Patienten mit Aortenklappenstenose einem Transkatheter-Aortenklappenersatz (TAVR) unterzogen.

Darüber hinaus wird erwartet, dass das Segment der Angioplastie-Ballons im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Dies ist auf große potenzielle Vorteile im Vergleich zu anderen interventionellen Geräten in nicht-invasiven kardiologischen Eingriffen zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Anstieg der Zahl der PatientenbesucheKrankenhäuser und ambulante chirurgische Zentren sollen das Wachstum vorantreiben

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs sowie Katheterisierungslabore und andere unterteilt.

Nach Endverbrauchern wird erwartet, dass das Segment Krankenhäuser und ambulante chirurgische Zentren im Jahr 2026 einen dominanten Marktanteil von 66,21 % halten wird. Der höchste Anteil ist auf steigende Krankenhausausgaben und die Zahl der Krankenhäuser zurückzuführen, die interventionelle Operationen durchführen. Darüber hinaus fördert die steigende Zahl von Patienten, die wegen koronarer Herzoperationen Krankenhäuser aufsuchen, das Segmentwachstum.

- Laut UCSanDiegoHealth wurden im Februar 2021 im Jahr 2020 etwa 717.000 erwachsene Patienten in US-Krankenhäusern einer Herzoperation unterzogen.

Es wird erwartet, dass das Segment Katheterisierungslabore und andere im Prognosezeitraum eine moderate CAGR verzeichnen wird. Das Wachstum ist auf die steigende Zahl von Katheterisierungslabors in mehreren Ländern und den zunehmenden Zugang zu Behandlungsmöglichkeiten für Patienten mit koronaren oder strukturellen Herzerkrankungen zurückzuführen.

- Beispielsweise gab Koninklijke Philips N.V. die Fertigstellung von 1.000 bekanntThInstallation aktiver Katheterlabore (Interventionssuite) in Indien im Dezember 2021. Darüber hinaus kündigte Philips an, in den nächsten Jahren die Anzahl der aktiven Katheterlabore in Indien zu verdoppeln, wobei der Schwerpunkt auf der Verbesserung des Zugangs zu hochwertiger kardiologischer und neurovaskulärer Versorgung in Tier-2- und Tier-3-Städten liegt.

REGIONALE EINBLICKE

Basierend auf der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Interventional Cardiology Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 6,05 Milliarden US-Dollar und trug damit 33,90 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 6,47 Milliarden US-Dollar prognostiziert. Die höhere Dominanz ist auf die steigende Inzidenz koronarer Herzkrankheiten in der Bevölkerung und die zunehmende Betonung der Einführung und Erweiterung neuer Produkte in der Region durch wichtige Akteure zurückzuführen. Darüber hinaus trieb die steigende Zahl an Diagnosen und Behandlungen koronarer Erkrankungen in der Bevölkerung das regionale Wachstum zusätzlich voran. Der US-Markt soll bis 2026 ein Volumen von 6,18 Milliarden US-Dollar erreichen.

- Im Juni 2021 gab Abbott bekannt, dass seine XIENCE-Stentfamilie die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für Patienten mit hohem Blutungsrisiko (HBR) in den USA erhalten hat. Zusätzlich zur HBR-Indikation hatte Abbott auch die FDA- und europäische CE-Kennzeichnungszulassung für seinen XIENCE Skypoint-Stent der nächsten Generation erhalten. XIENCE Skypoint ermöglicht Ärzten die Behandlung größerer Blutgefäße durch eine verbesserte Stentexpansion, die verstopfte Gefäße effektiver öffnen kann.

Europa

Der europäische Markt machte im Jahr 2025 5,12 Milliarden US-Dollar aus, was 28,60 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 5,47 Milliarden US-Dollar erreichen. Darüber hinaus führte das Vorhandensein kostengünstiger interventioneller Geräte im Vergleich zu anderen Ländern zu einem Anstieg der Zahl interventioneller Verfahren in der Region, was das regionale Wachstum weiter ankurbelte. Darüber hinaus sind auch zunehmende behördliche Genehmigungen und Produkteinführungen in der gesamten Region für das regionale Wachstum verantwortlich. Der britische Markt soll bis 2026 ein Volumen von 0,68 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,52 Milliarden US-Dollar erreichen soll.

- Beispielsweise gab Reflow Medical, Inc. im Januar 2024 bekannt, dass sein Bare Temporary Spur Stent System in der Europäischen Union die CE-Kennzeichnung erhalten hat. Dieses Gerät zielt darauf ab, De-novo- oder restenotische Läsionen in den infrapoplitealen Arterien zu behandeln, indem ein im Handel erhältlicher, mit Medikamenten beschichteter Ballon verwendet wird, um die Medikamentenabsorption zu verbessern.

- Den von Innovate Healthcare im Jahr 2021 veröffentlichten Daten zufolge lagen die Kosten für Bare-Metal-Stents in Deutschland bei etwa 120 US-Dollar, verglichen mit 670 US-Dollar in den USA.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 3,87 Milliarden US-Dollar, was 21,70 % des Weltmarktanteils entspricht, und soll im Jahr 2026 4,17 Milliarden US-Dollar erreichen. Die höhere CAGR wurde auf die zunehmende Patientenpopulation für minimalinvasive Eingriffe zurückgeführt klinische Studienbei der Entwicklung fortschrittlicher und effektiver Geräte in den Ländern des asiatisch-pazifischen Raums. Der japanische Markt soll bis 2026 ein Volumen von 0,47 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,98 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,79 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Der Markt für den Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,3 Milliarden US-Dollar, was 7,30 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,39 Milliarden US-Dollar erreichen. Auf Lateinamerika entfielen im Jahr 2025 1,52 Milliarden US-Dollar, was 8,50 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 1,62 Milliarden US-Dollar erreichen. Die Regionen Naher Osten und Afrika sowie Lateinamerika werden voraussichtlich 1,62 Milliarden US-Dollar erreichen aufgrund der steigenden Zahl koronarer Gefäßoperationen und der hohen Nachfrage nach nicht-invasiven Herzeingriffen im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen.

Liste der wichtigsten Unternehmen im Markt für interventionelle Kardiologiegeräte

Starker Fokus auf organische Strategien der Hauptakteure zur Erweiterung des Produktportfolios

Edwards Lifesciences, Medtronic und Abbott sind die führenden Akteure auf dem Weltmarkt und eroberten im Jahr 2024 einen bedeutenden Anteil. Der höhere Anteil war auf die zunehmende Konzentration wichtiger Akteure auf die Einführung neuer Produkte zurückzuführen. Ebenso sind steigende Zulassungen von Geräten für die interventionelle Kardiologie durch verschiedene Aufsichtsbehörden weltweit für das Wachstum des Unternehmens verantwortlich.

- Im September 2022 erhielt die Edwards Lifesciences Corporation die US-amerikanische FDA-Zulassung für die SAPIEN 3 Ultra RESILIA-Klappe zum Herzklappenersatz.

Andere große Marktteilnehmer wie Abbott konzentrieren sich auf die Entwicklung technologisch fortschrittlicher Geräte zur Behandlung verschiedener Herzerkrankungen bei pädiatrischen Patienten. Darüber hinaus verfolgen wichtige Akteure verschiedene organische und anorganische Wachstumsstrategien, um auf dem Markt Fuß zu fassen und das Produktportfolio des Unternehmens weiter zu erweitern.

- Im September 2022 gab Abbott die Dreijahresdaten zum Amplatzer Piccolo-Okkluder bekannt, die positive Ergebnisse bei der Behandlung des offenen Ductus arteriosus (PDA) bei Frühgeborenen zeigen. Dies ist die erste minimalinvasive Transkatheterbehandlung, die zur Behandlung von PDA bei Frühgeborenen zugelassen ist.

- Im Februar 2022 erwarb die Boston Scientific Corporation die Baylis Medical Company Inc., die Führungsdrähte und Hüllen zur Unterstützung katheterbasierter Eingriffe am linken Herzen anbietet. Dies hilft dem Unternehmen, seine Position auf dem Markt für interventionelle Geräte zu stärken.

Ebenso ist die zunehmende Betonung von Kooperationen, Investitionen in Forschung und Entwicklung und der Durchführung klinischer Studien der Schlüsselfaktor für das Wachstum anderer Marktteilnehmer. Darüber hinaus werden die globale Präsenz dieser Hauptakteure und das umfangreiche Vertriebsnetz in Schwellenländern das globale Marktwachstum für interventionelle Kardiologiegeräte weiter steigern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Edward Lifesciences (USA)

- Boston Scientific Corporation(UNS.)

- Abbott (USA)

- Medtronic(Irland)

- BIOTRONIK SE & Co. KG(Deutschland)

- iVaskulär(Spanien)

- Terumo Corporation(Japan)

- Teleflex Incorporated (USA)

- B. Braun SE (Deutschland)

- Alvimedica (Türkei)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2022:Die Boston Scientific Corporation hat einen Großteil der Acotec Scientific Holdings übernommen, einem chinesischen Medizintechnikunternehmen, das verschiedene Lösungen für interventionelle Verfahren anbietet. Diese Akquisition half der Boston Scientific Corporation, ihr Produktportfolio und ihren Markt in China zu erweitern

- August 2022:Medtronic hat Affera Inc. übernommen, ein führendes Unternehmen im Bereich Gesundheitstechnologie. Durch diese Übernahme fügte Medtronic Produkte wie den Herzdiagnostik- und Ablationskatheter Sphere-9 und die Herzkartierung Affera Prism-1 hinzu.

- November 2021: B. Braun SE hat sich mit REVA Medical zusammengetan, um Fantom Encore zu vertreiben, ein bioresorbierbares Gerüst für Koronarinterventionen.

- September 2021: Abbott hat Walk Vascular, LLC übernommen, um einzigartige Gefäßgeräte anzubieten und die Patientenversorgung zu verbessern. Das minimalinvasive Aspirationsthrombektomiesystem dient der Entfernung von Blutgerinnseln. Walk Vascular, LLC ist jetzt Teil des kardiovaskulären Produktportfolios von Abbott.

- September 2021:Die Boston Scientific Corporation hat Devoro Medical, Inc. übernommen, das die WOLF-Thrombektomieplattform entwickelt. Diese Akquisition hilft dem Unternehmen, sein Produktportfolio für periphere Eingriffe zu erweitern und bietet Ärzten neue Optionen zur Verbesserung von Thrombektomieverfahren.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf entscheidende Aspekte wie führende Akteure, Produkte und wichtige Marktindikatoren. Darüber hinaus bietet es Einblicke in Markttrends und wichtige Branchenentwicklungen wie Fusionen, Partnerschaften und Übernahmen. Zusätzlich zu den oben genannten Faktoren berücksichtigt der Bericht Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

CAGR von 7,50 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkt

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights soll der Markt von 19,12 Milliarden US-Dollar im Jahr 2026 auf 34,01 Milliarden US-Dollar im Jahr 2034 wachsen.

Mit einer CAGR von 7,50 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment Koronarstents im Prognosezeitraum diesen Markt anführen wird.

Die steigende Prävalenz koronarer Gefäßerkrankungen und die zunehmende Forschung und Entwicklung für technologisch fortschrittliche Produkte auf der ganzen Welt sind die Schlüsselfaktoren für das Marktwachstum.

Medtronic, Edward Lifesciences und Abbott sind wichtige Akteure auf dem Weltmarkt.

Es wird erwartet, dass die zunehmende Prävalenz von Klappenerkrankungen und die steigende Zahl minimalinvasiver Operationen weltweit die Einführung interventioneller Geräte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 163

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf