Marktgröße, Anteil und Branchenanalyse für Intraoralscanner, nach Produkttyp (kabelgebunden und drahtlos), nach Anwendung (Implantologie, Kieferorthopädie, Prothetik und andere), nach Endbenutzer (Einzelpraxen, DSO/Gruppenpraxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

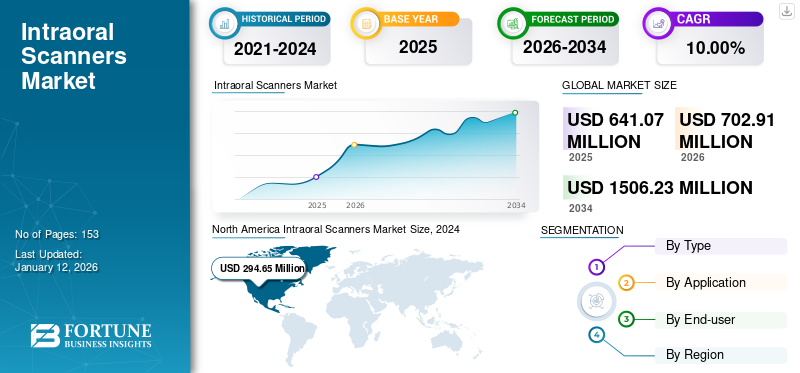

Die globale Marktgröße für Intraoralscanner wurde im Jahr 2025 auf 641,07 Millionen US-Dollar geschätzt und wird voraussichtlich von 702,91 Millionen US-Dollar im Jahr 2026 auf 1.506,23 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,00 % im Prognosezeitraum entspricht.Nordamerika dominierte den Markt für Intraoralscanner mit einem Marktanteil von 45,96 % im Jahr 2025.

Intraoralscanner sind zahnmedizinische Geräte, die in der Zahnheilkunde zur Erstellung präziser 3D-Modelle der Mundhöhle eines Patienten eingesetzt werden. Diese Handinstrumente nutzen fortschrittliche optische Technologie, um detaillierte Bilder der Zähne und des Weichgewebes in Echtzeit zu erfassen, sodass keine unordentlichen herkömmlichen Formen erforderlich sind. Durch die schnelle und genaue Bereitstellung digitaler Abdrücke verbessern diese Scanner die Effizienz verschiedenerzahnmedizinischEingriffe, von Kronen und Brücken bis hin zu kieferorthopädischen Behandlungen, einschließlich Alignern. Sie erhöhen den Patientenkomfort, indem sie die mit herkömmlichen Abdrucktechniken verbundenen Beschwerden minimieren, was sie zu einem unverzichtbaren Werkzeug in modernen Zahnarztpraxen macht.

Das Wachstum des Marktes ist auf eine zunehmende Verlagerung hin zur digitalen Zahnheilkunde zurückzuführen, die auf mehrere technologische Fortschritte zurückzuführen ist, die zu besseren Patientenergebnissen und einer effizienteren Arbeitsabläufe in der Zahnpflege geführt haben. Darüber hinaus treibt die zunehmende Belastung durch Zahnerkrankungen den Einsatz dieser Geräte voran, da ein hohes Bewusstsein für die Früherkennung solcher Erkrankungen zur Vermeidung von Komplikationen besteht.

Zu den Hauptakteuren auf dem Markt gehören Dentsply Sirona, 3Shape A/S und Align Technology, Inc. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte, Kooperationen und die Ausweitung der geografischen Reichweite, um einen bedeutenden Marktanteil zu erobern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Integration von CAD/CAM-Systemen in der Zahnmedizin zur Förderung des Marktwachstums

Die CAD/CAM-Technologie hat die Dentalindustrie revolutioniert, indem sie die digitale Gestaltung und Herstellung von Zahnrestaurationen wie Kronen, Brücken usw. ermöglichtZahnimplantate. In diesem Zusammenhang spielen diese Scanner eine zentrale Rolle als erster Schritt im digitalen Arbeitsablauf, indem sie präzise digitale Abdrücke der Zähne und des Mundgewebes eines Patienten erfassen. Darüber hinaus ermöglicht die Integration dieser Scanner mit CAD/CAM-Systemen die Kommunikation und Zusammenarbeit zwischen Zahnärzten und Dentallaboren in Echtzeit.

- Laut dem vom Institute of Digital Dentistry veröffentlichten Blog wurde beispielsweise die Einführung von Intraoralscannern (IOS) im Jahr 2021 beschleunigt und im Jahr 2022 fortgesetzt. Außerdem hat die Durchdringung in den USA und in reifen Märkten bereits 30,0 bis 35,0 % erreicht.

Digitale Abdrücke können sofort elektronisch übertragen werden, sodass Techniker sofort mit der Gestaltung von Restaurationen beginnen können, ohne dass ein physischer Versand erforderlich ist. Dadurch wurde der Produktionsprozess rationalisiert, die Durchlaufzeiten verkürzt und die Kommunikation verbessert, was zu einer schnelleren Behandlungsdurchführung und einer höheren Patientenzufriedenheit führte.

Da die Nachfrage nach ästhetischen und minimalinvasiven restaurativen Behandlungen weiter steigt, sind Zahnarztpraxen durch die Integration von CAD/CAM-Systemen mit solchen Scannern in die Lage versetzt, diesen sich wandelnden Patientenbedürfnissen effektiv gerecht zu werden.

Insgesamt wird erwartet, dass die nahtlose Integration solcher Scanner in CAD/CAM-Systeme die Effizienz, Genauigkeit und Innovation in der Zahnpflege vorantreiben und so das globale Marktwachstum für Intraoralscanner ankurbeln wird.

Alternde Bevölkerung und Nachfrage nach Zahnrestaurationen sollen das Marktwachstum ankurbeln

Die weltweit alternde Bevölkerung ist entscheidend für die zunehmende Verbreitung von Zahnproblemen wie Karies, Zahnfleischerkrankungen und Zahnverlust. Darüber hinaus benötigen ältere Erwachsene häufig umfangreichere Zahnbehandlungen, einschließlich Kronen, Brücken, Implantate uswZahnersatz, um die orale Funktion und Ästhetik wiederherzustellen. Daher wird erwartet, dass auch die Nachfrage nach Intraoralscannern steigen wird, um den Bedarf an zahnmedizinischen Restaurierungslösungen zu decken.

- Laut einer von BMC Oral Health im Januar 2024 veröffentlichten Studie beträgt beispielsweise der Anteil der Iraner im Alter von 60 Jahren und älter etwa 10,0 %, was bis 2050 voraussichtlich auf 21,7 % ansteigen wird. In derselben Studie wurde analysiert, dass es bei Teilnehmern ab 50 Jahren eine hohe Prävalenz von Zahnlosigkeit und der Verwendung von Zahnersatz gab.

Intraoralscanner bieten gegenüber herkömmlichen Abdruckmethoden mehrere Vorteile, weshalb sie bei Zahnärzten und Prothetikern immer beliebter werden. Diese Scanner ermöglichen schnelle und genaue digitale Abdrücke von Zähnen und Mundgewebe des Patienten, sodass keine alten Abdruckmaterialien und unangenehmen Verfahren erforderlich sind. Darüber hinaus liefern diese Scanner hochauflösende 3D-Bilder, die leicht bearbeitet und zur Herstellung individueller Restaurationen an Dentallabore weitergegeben werden können.

Die Effizienz und Präzision, die Intraoralscanner bieten, sind vor dem Hintergrund einer alternden Bevölkerung mit komplexen zahnmedizinischen Bedürfnissen besonders wertvoll. Daher nutzen Zahnärzte diese Geräte, um den Restaurierungsprozess zu rationalisieren, die Behandlungsdauer zu verkürzen und die Behandlungsergebnisse für ältere Patienten insgesamt zu verbessern. Aufgrund der Vorteile, die diese Geräte bei der restaurativen Behandlung älterer Menschen bieten, wird erwartet, dass die Nachfrage in naher Zukunft steigen wird.

Marktbeschränkungen

Hohe Kosten für Intraoralscanner behindern das Marktwachstum

Trotz zahlreicher Vorteile und innovativer Möglichkeiten erfordern die Intraoralscanner eine hohe Anfangsinvestition und laufende Wartung. Es wird erwartet, dass diese hohen Kosten ihre Einführung in ressourcenbeschränkten Umgebungen, insbesondere in Ländern mit niedrigem Einkommen, aufgrund unzureichender Investitionsmöglichkeiten behindern.

- Nach Angaben des Institute of Digital Dentistry liegt der Preis für iTero Lumina (Align Technology, Inc.) auf dem US-Markt für Endverbraucher beispielsweise bei etwa 45.000 bis 50.000 USD.

Außerdem gibt es nur begrenzte Erstattungen für zahnärztliche Eingriffe und einige zahnärztliche Eingriffe erfordern zusätzliche Diagnosen und Behandlungen, was die Gesamtkosten für die Patienten erhöht. Dies wiederum schränkt die Nutzung fortschrittlicher Produkte wie Intraoralscanner ein, was das Marktwachstum im Prognosezeitraum voraussichtlich bremsen wird.

Marktchancen

Unerschlossene und aufstrebende Länder bieten lukrative Möglichkeiten

In den letzten Jahren gab es einen raschen Wandel hin zur Einführung vondigitale ZahnheilkundeProdukte wie Intraoralscanner in Schwellenländern wie China, Brasilien und Indien aufgrund des zunehmenden Bewusstseins für innovative Diagnosemöglichkeiten. Dieser Wandel hin zur Digitalisierung verändert die zahnmedizinischen Arbeitsabläufe, indem er traditionelle Abdrücke ersetzt. Die hohe Nachfrage nach fortschrittlichen Produkten in diesen Ländern veranlasst wichtige Akteure, mit Neueinführungen in diese Märkte einzusteigen.

- Im Februar 2023 brachte Launca Medical den mit der neuesten Technologie ausgestatteten Launca-Intraoralscanner auf den Markt, mit dem Ziel, sein Produktportfolio auf der internationalen Ausstellung Dental South China 2023 in China zu stärken.

Darüber hinaus treiben auch Entwicklungsländer wie Brasilien und Südkorea die Einführung von Intraoralscannern voran, da in diesen Ländern die Pro-Kopf-Gesundheitsausgaben steigen. Darüber hinaus erfordert der zunehmende Medizintourismus in diesen Ländern auch die Verfügbarkeit digitaler Bildgebung am Behandlungsstuhl und KI-gestützter Intraoralscanner für verschiedene Anwendungen, wie etwa die Herstellung maßgeschneiderter Dentalprodukte und die Erkennung von Anomalien, einschließlich Karies und Fehlstellungen. Es wird erwartet, dass dies lukrative Möglichkeiten für die prominenten Akteure darstellt, strategische Vereinbarungen mit Zahnpflegeeinrichtungen abzuschließen und ihre Marktpräsenz auszubauen.

Marktherausforderungen

Begrenzte Fachkräfte behindern die optimale Nutzung von Intraoralscannern

In mehreren Ländern, insbesondere in ländlichen Gebieten, herrscht ein Mangel an qualifizierten Fachkräften wie ausgebildeten Klinikern, Zahnarzthelfern und Labortechnikern, die die fortschrittliche Technologie im Dentalsektor bedienen, interpretieren und vollständig nutzen können.

- Laut den von der American Dental Association im Jahr 2021 veröffentlichten Daten schätzte die Health Resources and Services Administration (HRSA) beispielsweise, dass in den USA im jeweiligen Jahr 10.877 Zahnärzte fehlten.

Der Betrieb eines Intraoralscanners erfordert Kenntnisse über digitale Arbeitsabläufe, Softwareintegration und Kommunikation mit Laboren. In mehreren Kliniken führt das unzureichend geschulte zahnärztliche Personal daher zu einer Unterauslastung oder falschen Verwendung von Intraoralscannern, was zu einer schlechten Scanqualität und unbefriedigenden Ergebnissen führt. Darüber hinaus wird erwartet, dass dieser Mangel an Fachkräften auch zu Verzögerungen bei zahnärztlichen Eingriffen führen wird, was letztendlich zu einer geringeren Produktakzeptanz führt. Es wird erwartet, dass ein solches Szenario eine große Herausforderung für die Marktexpansion darstellt.

Markttrends für Intraoralscanner

Technologische Fortschritte bei Intraoralscannern verbessern Diagnose und Behandlung in der Zahnmedizin und treiben die Marktexpansion voran

Technologische Fortschritte bei Intraoralscannern, insbesondere das Aufkommen drahtloser Funktionen, sind zu einem wichtigen Trend auf dem Markt geworden und haben die Zahnarztpraxis revolutioniert. Drahtlose Scanner machen Kabel überflüssig und bieten Zahnärzten während der Eingriffe mehr Mobilität und Flexibilität. Diese Innovation erhöht den Patientenkomfort und ermöglicht eine einfachere Manövrierfähigkeit, was zu effizienteren und genaueren Scanprozessen führt. Darüber hinaus entwickeln Unternehmen kontinuierlich neuartige, technologisch fortschrittliche Produkte und präsentieren sie auf verschiedenen Veranstaltungen, um das Bewusstsein für solche Fortschritte auf dem Markt zu schärfen.

- Beispielsweise stellte Owandy Radiology Inc. im November 2023 auf dem Greater New York Dental Meeting (GNYDM) 2023 seinen brandneuen KI-gestützten digitalen Intraoralscanner Owandy-IOS vor.

Darüber hinaus verfügen drahtlose Scanner häufig über fortschrittliche Bildsensoren und Optiken, was zu einer höheren Auflösung und schärferen Bildern führt. Diese Verbesserung der Bildqualität ermöglicht es Zahnärzten, präzise digitale Abdrücke mit höherer Detailgenauigkeit und Klarheit zu erfassen, was eine genauere Behandlungsplanung und Herstellung von Zahnrestaurationen erleichtert.

Darüber hinaus haben technologische Fortschritte den Anwendungsbereich dieser Scanner über die traditionelle restaurative Zahnheilkunde hinaus erweitert. Sie werden zunehmend eingesetztKieferorthopädie, Implantologie und digitales Lächelndesign, was die Nachfrage nach vielseitigeren und anspruchsvolleren Scanlösungen steigert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Kabelgebundene Scanner zum Halten desGrößter Anteil aufgrund seiner vielfältigen Vorteile

Je nach Typ wird der Markt in kabelgebundene und kabellose Geräte unterteilt.

Im Jahr 2024 hatte das kabelgebundene Segment aufgrund seiner Zuverlässigkeit und Stabilität den größten Marktanteil bei Intraoralscannern. Darüber hinaus werden sie aufgrund ihrer Erschwinglichkeit im Vergleich zu drahtlosen Geräten immer beliebter. Diese Vorteile veranlassen wichtige Akteure, die Markteinführung neuer Geräte zu steigern und so die Produktverfügbarkeit und -zugänglichkeit zu erhöhen.

- Beispielsweise erweiterte DEXIS IOS Solutions im Juni 2023 sein Angebot für die digitale Zahnheilkunde um neue End-to-End-Workflows. Außerdem wurden die kabelgebundenen IS 3800-Scanner auf den Markt gebracht, die eine Hochgeschwindigkeitsleistung bieten.

Aufgrund seiner Vorteile in Bezug auf Mobilität und Komfort wird das Mobilfunksegment im Jahr 2026 voraussichtlich mit einem Anteil von 57,77 % den Markt dominieren. Diese Scanner bieten Zahnärzten während des Scanvorgangs Bewegungsfreiheit und sorgen so für mehr Patientenkomfort und Flexibilität im klinischen Umfeld. Diese fortschrittlichen Funktionen dieser Geräte haben ihre Akzeptanz in Gemeinschaftspraxen und Krankenhäusern erhöht, wo es einfach ist, das Gerät zwischen verschiedenen Praxen zu bewegenZahnarztstühlezur Behandlung.

Auf Antrag

Kieferorthopädie hält einen großen AnteilAufgrund hoher Malokklusionsfälle

Je nach Anwendung ist der Markt in Implantologie, Kieferorthopädie, Prothetik und andere unterteilt.

Es wird erwartet, dass das Segment Kieferorthopädie im Jahr 2026 44,49 % des Gesamtmarktanteils ausmachen wird. Das Segmentwachstum ist auf die zunehmende Akzeptanz digitaler kieferorthopädischer Arbeitsabläufe zurückzuführen. Diese Scanner spielen eine entscheidende Rolle bei der Planung kieferorthopädischer Behandlungen, indem sie präzise 3D-Bilder des Gebisses eines Patienten erfassen und so das Design und die individuelle Anpassung kieferorthopädischer Geräte wie Zahnspangen, Aligner und Retainer erleichtern.

- Beispielsweise hat Align Technology, Inc. im Jahr 2021 seinen Umsatz mit Bildgebungssystemen und CAD/CAM-Diensten nahezu verdoppelt und einen Anteil von 705,5 Mio. USD erwirtschaftet. Der Großteil der im vierten Quartal begonnenen Invisalign-Fälle wurde über einen intraoralen Scan eingereicht.

Darüber hinaus verringert die Digitalisierung kieferorthopädischer Arbeitsabläufe die Abhängigkeit von herkömmlichen physischen Abdrücken und bietet Patienten ein komfortableres und effizienteres Behandlungserlebnis. Darüber hinaus wird erwartet, dass ein Anstieg der Zahl der Behandlungen mit transparenten Alignern den Einsatz dieser Geräte bei solchen Behandlungen im Prognosezeitraum erhöhen wird.

Das Segment Prothetik hatte im Jahr 2024 einen erheblichen Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Das Segmentwachstum ist auf die wachsende Zahl prothetischer Behandlungen wie Kronen, Brücken und Zahnprothesen zurückzuführen, für deren Herstellung Abformscanner erforderlich sind. Prothetiker verlassen sich in hohem Maße auf diese Scanner, um ihre Arbeitsabläufe zu optimieren, Behandlungsergebnisse zu optimieren und ihren Patienten individuelle, hochwertige Restaurationen zu liefern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Einzelpraxen dominieren mit steigenden Patientenbesuchen in diesen Einrichtungen

Je nach Endbenutzer ist der Markt in Einzelpraxen, DSO-/Gruppenpraxen und andere unterteilt.

Es wird erwartet, dass das Segment der Einzelpraxen im Jahr 2026 einen bedeutenden Marktanteil von 55,50 % halten wird. Das Wachstum ist auf eine große Anzahl von Kieferorthopäden und Prothetikern zurückzuführen, die in diesen Praxen tätig sind. Darüber hinaus wird erwartet, dass die wachsende Zahl wichtiger Munderkrankungen in Verbindung mit der Zunahme der Patientenbesuche in diesen Praxen, um sich für Lösungen zu entscheiden, das Segmentwachstum im Prognosezeitraum ankurbeln wird.

Das Segment DSO/Gruppenpraxen wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dieses Wachstum ist auf den Anstieg teurer drahtloser Scanner in diesen Einrichtungen zurückzuführen, gepaart mit einem Anstieg der Patientenbesuche aufgrund der Vorteile, die eine Gruppe im Vergleich zu Einzelpraxen bietet. Daher wird erwartet, dass die im Segment DSO/Gruppenpraxen erzielten Einnahmen im Prognosezeitraum steigen werden.

Das Segment „Andere“ umfasst Zahnkliniken, Gesundheitszentren und akademische Forschungsinstitute. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer moderaten CAGR wächst. Das Segmentwachstum ist auf eine große Zahl von Erwerbstätigen zurückzuführenMundpflegein solchen Umgebungen. Laut der im Juli 2022 von „The Journal of the American Dental Association“ veröffentlichten Studie stieg beispielsweise in den USA von 2001 bis 2020 die Zahl der Menschen, die in Federally Qualified Health Centers (FQHCs) eine Mundgesundheitsversorgung in Anspruch nahmen, von 1,4 Millionen auf 5,2 Millionen.

Regionaler Ausblick auf den Markt für intraorale Scanner

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Intraoral Scanners Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt mit einem Umsatz von 271,2 Millionen US-Dollar im Jahr 2024 und wird seine Dominanz voraussichtlich auch im Prognosezeitraum fortsetzen. Das Wachstum der Region ist auf die große Verbreitung dieser Geräte in den Zahnkliniken und günstige Erstattungsrichtlinien zurückzuführen. Darüber hinaus trägt das zunehmende Bewusstsein der Bevölkerung für Mundgesundheit und Ästhetik in Verbindung mit steigenden verfügbaren Einkommen zur Nachfrage nach fortschrittlichen Dentaltechnologien bei. Der US-Markt soll bis 2026 ein Volumen von 298,96 Milliarden US-Dollar erreichen. Der nordamerikanische Markt erwirtschaftete im Jahr 2025 294,65 Millionen US-Dollar, was 45,96 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 319,66 Millionen US-Dollar erreichen.

- Laut den im September 2023 veröffentlichten Daten der AAO Economics of Orthodontics and Patient Census Survey beträgt die geschätzte Gesamtzahl der Patienten in aktiver kieferorthopädischer Behandlung bei Mitgliedern in den USA und Kanada beispielsweise etwa 5,51 Millionen.

In den USA führen hohe zahnärztliche Ausgaben pro Kopf und die Verfügbarkeit hoch ausgestatteter Zahnpflegeeinrichtungen zu einer weit verbreiteten Einführung fortschrittlicher Werkzeuge wie Intraoralscanner, die voraussichtlich das regionale Marktwachstum ankurbeln werden.

Europa

Europa hatte im Jahr 2024 den zweithöchsten Marktanteil, da diese Scanner in Zahnarztpraxen und Institutionen in der gesamten Region weit verbreitet sind und effiziente und präzise digitale Abdrücke für verschiedene zahnärztliche Eingriffe ermöglichen. Darüber hinaus stimulieren die große Anzahl von Kronen und Implantationsverfahren sowie die rasante Entwicklung dieser Geräte das Marktwachstum zusätzlich. Beispielsweise kündigte die in Großbritannien ansässige Neoss Group im September 2023 den schnellen und benutzerfreundlichen drahtlosen Intraoralscanner NeoScan 2000 an. Dies folgt auf den Erfolg der letztjährigen Einführung des NeoScan 1000. Der britische Markt soll bis 2026 24,85 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 53,55 Milliarden US-Dollar erreichen wird. Europa hat dazu beigetragen 28,40 % des Weltmarktes im Jahr 2025, mit einer Bewertung von 182,05 Millionen US-Dollar, und wird voraussichtlich 201,02 Millionen US-Dollar im Jahr 2026 erreichen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum in den prognostizierten Jahren mit der höchsten CAGR wachsen wird. Das Wachstum ist auf die zunehmende Einführung fortschrittlicher Dentaltechnologien, den zunehmenden Dentaltourismus und das wachsende Bewusstsein für die Mundgesundheit zurückzuführen. In Japan, China, Südkorea und Indien ist die Nachfrage nach diesen Scannern aufgrund der Expansion von Zahnkliniken, des steigenden verfügbaren Einkommens und staatlicher Initiativen zur Förderung der Zahngesundheit deutlich gestiegen. Der japanische Markt soll bis 2026 ein Volumen von 37,1 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 43,24 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 19,49 Milliarden US-Dollar erreichen. Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 135,2 Millionen US-Dollar, was 21,09 % des globalen Marktanteils entspricht, und wird voraussichtlich 150,75 US-Dollar erreichen Millionen im Jahr 2026.

Lateinamerika

Es wird erwartet, dass die Märkte Lateinamerika, Naher Osten und Afrika im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen werden. Das Wachstum ist auf die zunehmende Prävalenz von Zahnerkrankungen und ein wachsendes Bewusstsein für Zahnästhetik zurückzuführen. Darüber hinaus haben Investitionen in die Gesundheitsinfrastruktur, technologische Fortschritte und staatliche Initiativen zur Förderung der Zahnpflege das Marktwachstum in der Region angekurbelt. Lateinamerika trug im Jahr 2025 etwa 19,06 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 2,97 % entspricht, und wird im Jahr 2026 voraussichtlich 20,67 Millionen US-Dollar erreichen.

Naher Osten und Afrika

Im Jahr 2025 hielt der Nahe Osten und Afrika 1,58 % des Weltmarktes und erreichte einen Wert von 10,12 Millionen US-Dollar. Im Jahr 2026 wird ein Wachstum auf 10,8 Millionen US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Marktteilnehmer

Unternehmen mit kabelgebundenen Scannern in ihrem Produktportfolio halten wichtige Marktanteile

Der Markt wird durch die Präsenz einiger namhafter Unternehmen mit beträchtlichen Marktanteilen konsolidiert. Align Technology, Inc. dominierte den Markt mit einem bedeutenden globalen Marktanteil bei Intraoralscannern im Jahr 2024. Die herausragende Position des Unternehmens wird durch sein fortschrittliches Produktportfolio und seinen großen Kundenstamm angeführt. Darüber hinaus wird erwartet, dass die Konzentration auf die Einführung neuer Produkte die Position stärkt.

Weitere auf diesem Markt tätige Unternehmen sind Medit, Dentsply Sirona, 3Shape A/S und andere kleine und mittlere Unternehmen. Diese Unternehmen sind an einer Reihe strategischer Initiativen beteiligt, einschließlich der kontinuierlichen Einführung innovativer Lösungen, um den sich ändernden Anforderungen von medizinischem Fachpersonal und Patienten gerecht zu werden. Es wird erwartet, dass diese Initiative ihre Markenpräsenz innerhalb der Branche erhöht.

LISTE DER WICHTIGSTEN INTRAORALSCANNER-UNTERNEHMEN IM PROFIL

- Align Technology, Inc.(UNS.)

- Medit(Südkorea)

- Dentsply Sirona(UNS.)

- 3Shape A/S (Dänemark)

- PLANMECA OY(Finnland)

- Dental Imaging Technologies Corporation (USA)

- imes-icore GmbH(Deutschland)

- Carestream Dental LLC(UNS.)

- 3M (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025–Dentsply Sirona hat in Zusammenarbeit mit Biotech Dental einen neuen, hochpräzisen Scan4All 3D-Intraoralscanner entwickelt.

- März 2025–Dentsply Sirona arbeitete mit der FDI World Dental Federation zusammen, um am Weltmundgesundheitstag das Bewusstsein für Mundgesundheit zu schärfen und so die Nachfrage nach seinen Intraoralscannern zu steigern.

- März 2025–PLANMECA OY präsentierte sein Portfolio an CAD/NOCKENProdukte zur IDS 2025, zusammen mit dem Intraoralscanner PLANMECA Onyx.

- Januar 2024 –Align Technology, Inc. gab die Einführung des Intraoralscanners iTero Lumina mit einem dreimal größeren Erfassungsfeld in einem 50 % kleineren und 45 % leichteren Stab bekannt. Das Gerät bietet eine schnellere Scangeschwindigkeit, höhere Genauigkeit und eine hervorragende Visualisierung.

- April 2024 –Medit kündigte mit der Einführung des Medit i900 die nächste Weiterentwicklung der intraoralen Scantechnologie an. Der Medit i900 verfügt über eine innovative neue Bedienoberfläche, verbesserte Ergonomie, reibungsloseres Scannen und eine verbesserte Materialerfassungstechnologie.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 10,00 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung

|

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 641,07 Millionen US-Dollar betrug und bis 2034 voraussichtlich 1.506,23 Millionen US-Dollar erreichen wird.

Im Jahr 2025 belief sich der nordamerikanische Markt auf 294,65 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 10,00 % aufweist.

Das kabelgebundene Segment soll den Markt anführen.

Wachsende Verfahren der Kieferorthopädie und Prothetik sowie die Integration von CAD/CAM in die Zahnheilkunde treiben das Marktwachstum voran.

Align Technology, Inc., 3Shape A/S, Medit und Dentsply Sirona sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 153

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf