Marktgröße, Anteil und Branchenanalyse von KI in der Genomik, nach Komponente (Software und Dienstleistungen), nach Technologie (maschinelles Lernen, Verarbeitung natürlicher Sprache und andere), nach Anwendung (klinische Diagnostik, Arzneimittelforschung und -entwicklung, Populationsgenomik, Präzisionsmedizin und andere), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Endbenutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, klinische Labore und Diagnosezentren und andere), und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für künstliche Intelligenz in der Genomik

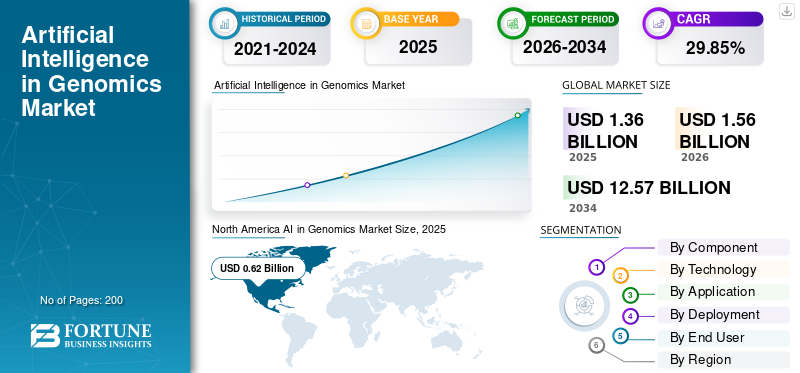

Die globale Marktgröße für KI in der Genomik wurde im Jahr 2025 auf 1,36 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,56 Milliarden US-Dollar im Jahr 2026 auf 12,57 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 29,85 % aufweist. Nordamerika dominierte den KI-in-Genomik-Markt mit einem Marktanteil von 45,59 % im Jahr 2025.

KI in der Genomik umfasst die Anwendung von Techniken des maschinellen Lernens zusammen mit anderen KI-Ansätzen, um DNA/RNA-Daten zu interpretieren und nützliche Erkenntnisse zu gewinnen, wie z. B. die Erkennung krankheitsbedingter Varianten, die Vorhersage von Behandlungsergebnissen oder die Entdeckung neuer Wirkstoffziele. Dieser Markt verzeichnet ein rasantes Wachstum, das unter anderem durch Faktoren wie die rasche Ausweitung der Sequenzierungs- und Multi-Omics-Datenmengen, die zunehmende Einführung digitaler Infrastruktur und die stärkere Integration von KI angetrieben wird.

Der Markt umfasst große Player wie QIAGEN, NVIDIA Corporation, Illumina, Inc. und SOPHiA GENETICS. Ein starker Fokus auf technologische Fortschritte in ihren Produktportfolios bleibt die Schlüsselstrategie dieser Unternehmen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI im Genomik-Markt – wichtige Erkenntnisse

- Marktgröße 2025: 1,36 Milliarden US-Dollar

- Marktgröße 2026: 1,56 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,57 Milliarden US-Dollar

- CAGR: 29,85 % von 2026–2034

- Nordamerika dominierte den KI-in-Genomik-Markt mit einem Anteil von 45,59 % im Jahr 2025.

- Das cloudbasierte Segment soll im Jahr 2026 einen Anteil von 46,1 % halten.

- Es wird erwartet, dass das Segment Arzneimittelforschung und -entwicklung im Prognosezeitraum ein starkes Wachstum verzeichnen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,62 Milliarden US-Dollar.

Europa

Für Europa wird im Prognosezeitraum ein robustes Wachstum mit einer jährlichen Wachstumsrate von 29,58 % prognostiziert.

UNS.

Der Markt für KI in der Genomik wird im Jahr 2026 voraussichtlich 0,64 Milliarden US-Dollar erreichen.

Japan

Der Markt für KI in der Genomik wird im Jahr 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen.

Mehr lesen

KI in den Markttrends der Genomik

Der Wandel hin zur Cloud- und Hybridbereitstellung hat sich zu einem wichtigen Markttrend entwickelt

Cloud- und Hybrid-Implementierungen zeichnen sich als klarer Trend in der KI in der Genomik ab, da Labore und Pharmateams einem zunehmenden Druck ausgesetzt sind, wachsende Multi-Omics-Datensätze schnell zu analysieren, ohne die lokale Infrastruktur ständig zu vergrößern. Cloud-Plattformen ermöglichen es Benutzern, Rechen- und Speicherressourcen nach Bedarf für intensive Aufgaben anzupassen, wodurch die Bearbeitungsgeschwindigkeit erhöht und die anfänglichen Kapitalausgaben gesenkt werden. Gleichzeitig fordern zahlreiche Gesundheits- und regulierte Sektoren eine strenge Datenverwaltung, was zu einer Zunahme hybrider Konfigurationen führt, bei denen vertrauliche Daten oder bestimmte Prozesse vor Ort verwaltet werden und gleichzeitig die Cloud für Burst-Computing, Zusammenarbeit und Aktualisierungen genutzt wird. Diese Bereitstellungsänderung steigert auch die Anbieterakzeptanz, da die SaaS-Bereitstellung Upgrades rationalisiert, Pipelines über Standorte hinweg vereinheitlicht und ein schnelleres Onboarding neuer Benutzer ermöglicht. Nach und nach legen Einkäufer immer mehr Wert auf eine flexible Bereitstellung (Cloud-First oder Hybrid) als Kaufkriterium, was die wiederkehrenden Plattformumsätze und Implementierungsleistungen weiter steigert. Die oben genannten Faktoren unterstützen nachweislich die gesamte globale KIGenomik-MarktWachstum.

- Beispielsweise gaben DNAnexus und Alida Biosciences (AlidaBio) im März 2025 bekannt, dass EpiPlex-Kunden Cloud-Zugriff auf die EpiScout-Analysesoftware auf der sicheren, skalierbaren Präzisions-Gesundheitsdaten-Cloud-Plattform von DNAnexus erhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Das schnelle Wachstum der Sequenzierungs- und Multi-Omics-Datenmengen treibt das Marktwachstum voran

Der rasante Anstieg des Volumens an Sequenzierungs- und Multi-Omics-Daten treibt den Einsatz von KI in der Genomik erheblich voran, da Labore und Forscher heute erheblich mehr DNA-/RNA-/epigenetische Datensätze pro Projekt produzieren als in der Vergangenheit, was eine manuelle Analyse unzureichend macht. Bei steigenden Volumina benötigen Einkäufer KI, um die Sekundäranalyse (Qualitätskontrolle, Ausrichtung, Variantenaufruf) zu rationalisieren, Multi-Omics-Ebenen zusammenzuführen und die Priorisierung von Ergebnissen mit zuverlässiger Genauigkeit zu beschleunigen. Dies steigert unmittelbar die Nachfrage nach skalierbarer Analysesoftware, Cloud-/Hybrid-Workflows und Diensten, die Pipelines über verschiedene Standorte hinweg betreiben können. Der erhöhte Datendurchsatz führt dazu, dass Pharma- und Populationsgenomik-Initiativen auf KI-gesteuerte Kohortenanalysen umsteigen, um verwertbare Erkenntnisse zu gewinnen, ohne dass umfangreiche interne Maßnahmen erforderlich sindBioinformatikMannschaften. Zusammenfassend lässt sich sagen, dass ein höheres Datenvolumen pro Studie sowohl die Nachfrage als auch die Bereitschaft erhöht, in KI-gesteuerte Interpretation und Automatisierung zu investieren, um Bearbeitungszeit und Effizienz sicherzustellen. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise kündigte Illumina Inc. im Oktober 2025 BioInsight an und positionierte es ausdrücklich darauf, den Bedarf der Branche zu erfüllen, durch die Kombination von Sequenzierung, Datenanalyse, Software und KI auf immer größere multiomische Daten zuzugreifen und diese zu interpretieren.

MARKTBEGRENZUNGEN

Datenschutz-, Sicherheits- und Datenresidenzbeschränkungen behindern das Marktwachstum

Datenschutz-, Sicherheits- und Datenresidenzvorschriften stellen eine Marktbeschränkung für KI innerhalb der Genomik dar, da komplexe Genomdaten sensibel sind und viele Käufer daran hindern, diese einfach über Grenzen hinweg zu übertragen oder zwischen Institutionen zu teilen. Dies zwingt Anbieter dazu, Hosting, Einwilligungsmanagement und Governance-Kontrollen zu erstellen, die auf bestimmte Regionen zugeschnitten sind, was zu höheren Bereitstellungszeiten und -kosten führt. Gesundheitsdienstleister und öffentliche Programme erfordern eine solide Prüfbarkeit und strenge Zugangskontrollen, was zu längeren Beschaffungszyklen und einer geringeren Anzahl von Pilotprojekten führt, die schnell zu groß angelegten Implementierungen übergehen. Wenn Unternehmen Bedenken wegen Sicherheitsverletzungen oder unklarer nachgelagerter Anwendungen genetischer Daten haben, können sie Datenaustauschvereinbarungen stoppen, die Cloud-Nutzung einschränken oder sekundäre Zwecke einschränken, was zu einem direkten Rückgang der Plattformauslastung und einer Verzögerung des Umsatzwachstums führt. Dies führt dazu, dass das Marktwachstum bis zu einem gewissen Grad begrenzt wird.

MARKTCHANCEN

Steigende staatliche und öffentliche Gesundheitsinvestitionen zur Steigerung der Marktwachstumschancen

Investitionen der Regierung und des öffentlichen Gesundheitswesens in Initiativen zur Genomüberwachung und Populationsgenomik stellen eine eindeutige Marktchance für KI in der Genomik dar, da sie eine nachhaltige, budgetierte Nachfrage nach skalierbaren Analysen und nicht nur isolierten Forschungsprojekten erzeugt. Während Nationen von Versuchen aus der COVID-Ära zu laufenden Überwachungssystemen übergehen, benötigen sie KI-gestützte Software, um die Variantenidentifizierung, Qualitätssicherung und Ausbruchssignalanalyse durch umfangreiche, kontinuierliche Datenströme zu optimieren. Diese Initiativen benötigen außerdem sichere Datenplattformen, um Erkenntnisse über Labore und Länder hinweg auszutauschen und gleichzeitig die Governance aufrechtzuerhalten, was die Nachfrage nach Cloud-/Hybrid-Genomanalyselösungen und verwalteten Diensten steigert. Bezeichnenderweise erzeugen öffentliche Programme umfangreiche Längsschnittdatensätze, die für die Bereitschaft, die Überwachung antimikrobieller Resistenzen und das Verständnis von Bevölkerungsrisiken umgenutzt werden können, wodurch die Anwendung nachgelagerter KI-Analysen verbessert wird. Diese anhaltende staatliche Unterstützung trägt zur Stabilisierung der Einnahmen bei und verringert die Zyklizität im Vergleich zu einer rein forschungsgetriebenen Nachfrage. Es wird erwartet, dass alle oben genannten Faktoren das Marktwachstum in den kommenden Jahren vorantreiben werden.

- Beispielsweise kündigte die Asia Pathogen Genomics Initiative im Dezember 2025 die öffentliche Vorschau von PathGen an, einem KI-gestützten Tool zur Aufklärung von Krankheitsausbrüchen, das die Genomik von Krankheitserregern mit Kontextdaten kombinieren und eine schnellere, grenzüberschreitende Entscheidungsfindung bei Ausbrüchen unterstützen soll.

HERAUSFORDERUNGEN DES MARKTES

IntegrationskomplexitätStellen Sie sich als erhebliche Herausforderung für das Marktwachstum dar

Die Komplexität der Integration mit LIMS/EMR, Laborabläufen und bestehenden Bioinformatik-Stacks ist eine zentrale Marktherausforderung für KI in der Genomik, da die meisten Käufer ihre Betriebssysteme nicht „zerreißen und ersetzen“ können. Jedes Labor verfügt normalerweise über seine eigenen Probenverfolgungs-, Zugangs-, QC-Regeln, Berichtsformate uswDatenverwaltungDaher erfordert die Bereitstellung einer KI-Plattform häufig benutzerdefinierte Schnittstellen, Datenzuordnung und Validierung. Dies erhöht die Implementierungszeit, erhöht die Abhängigkeit von Diensten und kann die Inbetriebnahme verzögern, insbesondere in regulierten klinischen Umgebungen, in denen Workflow-Änderungen dokumentiert und geprüft werden müssen. Integrationsprobleme stellen auch ein Risiko für die Akzeptanz dar: Selbst eine starke KI-Leistung lässt sich nicht skalieren, wenn die Ergebnisse nicht sauber in die alltäglichen Werkzeuge des Klinikers oder Labors einfließen können. Alle oben genannten Faktoren wirken sich gemeinsam auf das Wachstum des Marktes aus.

Segmentierungsanalyse

Nach Komponente

Steigende Anzahl von Softwarebereitstellungen zur Förderung des Segmentwachstums

Basierend auf der Komponente wird der Markt in Software und Dienstleistungen unterteilt.

Das Softwaresegment eroberte den weltweit größten Marktanteil von KI in der Genomik. Dies ist der wiederholbarste Umsatzpfad in diesem Markt. Da das Sequenzierungsvolumen steigt, priorisieren Labore und Pharmateams Tools, die die manuelle Überprüfung automatisieren, Ergebnisse standardisieren und Durchlaufzeiten verkürzen, was zu größeren und wiederkehrenden Softwareverträgen führt. Die Software lässt sich auch über Standorte und Studien hinweg mit geringen Grenzkosten skalieren, sodass Unternehmen die Nutzung schneller ausweiten können, als sie die Zahl spezialisierter Bioinformatik-Mitarbeiter erhöhen können. Darüber hinaus aktualisieren Anbieter kontinuierlich ihre Algorithmen und Pipelines, wodurch Abonnements und Lizenzverlängerungen häufiger erfolgen.

- Beispielsweise brachte Illumina im Mai 2025 die Software DRAGEN v4.4 auf den Markt, die als umfassende Sekundäranalyselösung mit sofort einsatzbereiten Onkologie-Apps, Multi-Omics-Pipeline-Unterstützung und verbesserter Variantenaufrufgenauigkeit positioniert ist.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 26,83 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Hoher Einsatz in verschiedenen Anwendungen zur Steigerung des Segmentwachstums

Auf der Grundlage der Technologie ist der Markt in maschinelles Lernen unterteilt.Verarbeitung natürlicher Sprache,und andere.

Das Segment des maschinellen Lernens dominierte im Jahr 2025 den Weltmarkt. Dies liegt daran, dass es sich bei den meisten hochwertigen genomischen Arbeitsabläufen im Wesentlichen um Mustererkennungsprobleme in großem Maßstab handelt, von der Trennung echter Varianten vom Sequenzierungsrauschen über die Vorhersage der Auswirkungen von Varianten bis hin zur Priorisierung klinisch relevanter Ergebnisse. Da das Sequenzierungsvolumen wächst, benötigen Käufer Algorithmen, die aus Daten lernen und über Tests, Populationen und Tumortypen hinweg verallgemeinern, was ML zum Kernmotor der modernen Sekundäranalyse und -interpretation macht. ML-basierte Caller und Rekalibrierungsmodelle verbessern außerdem die Genauigkeit und reduzieren gleichzeitig den Aufwand für manuelle Überprüfungen, was direkt zu schnelleren Durchlaufzeiten in der klinischen Genomik führt. In der Pharma- und Populationsgenomik ist ML gleichermaßen von zentraler Bedeutung für die Kohortenmodellierung, die Entdeckung von Biomarkern und die Multi-Omics-Integration, bei der Beziehungen nichtlinear und hochdimensional sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 66,8 % halten.

- Beispielsweise hebt Illumina im Mai 2025 in der Version DRAGEN v4.4 die „integrierte KI“ mit auf maschinellem Lernen basierender Neukalibrierung von Varianten für Keimbahn-SNV-Aufrufe hervor und zeigt, wie ML in die Kernsoftware zur Genomanalyse eingebettet ist, die den Großteil der kommerziellen Nachfrage antreibt.

Es wird erwartet, dass das Segment der Verarbeitung natürlicher Sprache im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 32,79 % wachsen wird.

Auf Antrag

Hoher Einsatz in der Krankheitsdiagnose zur Steigerung des Segmentwachstums

Je nach Anwendung ist der Markt in klinische Diagnostik, Arzneimittelforschung und -entwicklung, Populationsgenomik undPräzisionsmedizin, und andere.

Das Segment der klinischen Diagnostik eroberte im Jahr 2025 den höchsten Anteil am Weltmarkt. Dies kann mit der steigenden Prävalenz chronischer Krankheiten, der steigenden Nachfrage nach schneller Krankheitserkennung und der steigenden Zahl behördlicher Zulassungen für fortschrittliche Produkte zusammenhängen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 29,3 % halten.

- Im Februar 2025 gab Aiforia beispielsweise bekannt, dass es die IVDR-Zertifizierung erhalten und drei CE-IVD-gekennzeichnete KI-Lösungen für die Brust- und Prostatakrebsdiagnostik auf den Markt gebracht hat.

Es wird erwartet, dass das Segment Arzneimittelforschung und -entwicklung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 28,44 % wachsen wird.

Durch Bereitstellung

Die zunehmende Verlagerung hin zu Cloud-basierten Lösungen unterstützte die segmentale Dominanz

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Es wird erwartet, dass das Cloud-basierte Segment im Jahr 2025 den größten globalen Marktanteil erobern wird. Dies liegt daran, dass die Cloud-Bereitstellung elastische Beschleunigung (z. B. GPUs) für schwerere ML-Modelle und Multi-Omics-Analysen unterstützt und Kunden dabei hilft, die Bearbeitungszeiten zu verkürzen. Darüber hinaus erleichtern Cloud-Plattformen auch die Standardisierung von Pipelines über Standorte hinweg, die Zentralisierung der Governance und die Zusammenarbeit zwischen verteilten Forschungs-/Laborteams, ohne dass Datensätze wiederholt kopiert werden müssen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 46,1 % halten.

- Beispielsweise kündigte AWS im April 2025 die Unterstützung der Workflow-Versionierung in AWS HealthOmics an, einem verwalteten Cloud-Service für biologische Datenspeicher und Workflows.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 31,08 % wachsen wird.

Vom Endbenutzer

Kontinuierliche Genomik-Workloads über den gesamten Arzneimittellebenszyklus hinweg, um Pharma- und Biotechnologieunternehmen dabei zu unterstützen, ihre führende Position zu behaupten

Basierend auf dem Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, klinische Labore und Diagnosezentren und andere unterteilt.

Im Jahr 2025 nahm das Segment der Pharma- und Biotechnologieunternehmen die führende Position auf dem Weltmarkt ein. Dies liegt daran, dass sie die größten und kontinuierlichsten Genomik-Arbeitslasten über den gesamten Lebenszyklus eines Arzneimittels ausführen, z. B. Zielerkennung,BiomarkerIdentifizierung, Patientenstratifizierung und Entwicklung begleitender Diagnosen. Ihre Pipelines generieren große Multi-Omics-Datensätze, und KI-Tools helfen dabei, diese Datensätze schneller in umsetzbare Signale umzuwandeln und so die F&E-Produktivität und Entscheidungsqualität zu verbessern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 34,1 % halten.

- Beispielsweise kündigte SOPHiA GENETICS im August 2025 eine erweiterte mehrjährige Zusammenarbeit an, bei der AstraZeneca die multimodalen KI-Fabriken von SOPHiA nutzen wird, um Gesundheitsdaten (einschließlich Genomik) zu analysieren und Beweise für Therapien zu generieren.

Darüber hinaus wird prognostiziert, dass klinische Labore und Diagnosezentren im Studienzeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 32,40 % wachsen werden.

Regionaler Ausblick auf den Markt für KI im Genomikmarkt

Nach Regionen ist der Markt in den asiatisch-pazifischen Raum, Nordamerika, Europa, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America AI in Genomics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktgröße in Nordamerika betrug im Jahr 2024 0,55 Milliarden US-Dollar und dominierte den Weltmarkt. Mit 0,62 Milliarden US-Dollar behielt die Region auch im Jahr 2025 ihre Dominanz. Schlüsselfaktoren wie starkpharmazeutischund diagnostische Infrastruktur, der zunehmende Einsatz von Sequenzierung und unterstützende Regierungsrichtlinien für die Einführung von KI treiben die regionale Dominanz voran.

US-KI im Genomikmarkt

Der US-Markt dominierte den nordamerikanischen Markt und kann analytisch auf etwa 0,64 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 41,1 % des Weltmarktes ausmacht.

Europa

Die Marktgröße in Europa wird im Prognosezeitraum voraussichtlich um 29,58 % CAGR wachsen. Es wird erwartet, dass die Region den zweitgrößten Platz unter allen Regionen einnehmen wird. Der europäische Markt wird hauptsächlich durch die etablierte Präsenz von Zentren und Forschungszentren für klinische Genomik, steigende Investitionen in die KI-Integration und die weit verbreitete Einführung von KI-Technologien im Gesundheitswesen angetrieben.

Britischer KI-Markt für Genomik

Der britische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes entspricht.

Deutschland KI im Genomikmarkt

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,10 Milliarden US-Dollar erreichen, was etwa 6,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich 0,31 Milliarden US-Dollar betragen und die Position der drittgrößten Region in der globalen Industrie sichern. Dies ist auf die schnelle Einführung der Sequenzierung und Biotechnologieinvestitionen in China, Indien, Japan und andere Faktoren zurückzuführen.

Japan KI im Genomikmarkt

Der japanische Markt wird im Jahr 2026 auf rund 0,07 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes ausmacht.

China KI im Genomikmarkt

Prognosen zufolge wird der chinesische Markt im Jahr 2026 einen Umsatz von rund 0,08 Milliarden US-Dollar erreichen, was etwa 5,0 % des weltweiten Umsatzes entspricht.

Indien KI im Genomikmarkt

Der indische Markt wird im Jahr 2026 auf etwa 0,06 Milliarden US-Dollar geschätzt, was etwa 3,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie die Regionen Naher Osten und Afrika würden im Untersuchungszeitraum relativ langsamer wachsen. Die Größe des lateinamerikanischen Marktes wird im Jahr 2026 voraussichtlich einen Wert von 0,09 Milliarden US-Dollar erreichen. Dieses regionale Wachstum wird hauptsächlich durch die zunehmende Betonung der digitalen Gesundheitsinfrastruktur und den zunehmenden Einsatz von KI in diesen Regionen vorangetrieben.

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 auf rund 0,02 Milliarden US-Dollar geschätzt, was etwa 1,3 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf technologische Fortschritte bei KI-gestützten Genomik-Plattformen namhafter Unternehmen, um den Marktanteil zu stärken

Der globale KI-Bereich in der Genomik ist mäßig fragmentiert, wobei zahlreiche Technologie- und Plattformanbieter in Bereichen wie Sekundäranalyse, Varianteninterpretation und präzisem Gesundheitsdatenmanagement konkurrieren. Große Player wie Illumina, QIAGEN, SOPHiA GENETICS, DNAnexus und NVIDIA stellen aufgrund ihrer robusten installierten Basis, skalierbaren Softwarelösungen und wachsenden Partnernetzwerke immer noch einen großen Anteil dar. Diese Unternehmen konzentrieren sich hauptsächlich auf laufende Softwareverbesserungen, die Vorbereitung auf den Cloud-/Hybrid-Einsatz und die Zusammenarbeit mit Partnern im Gesundheitswesen/Pharma, um die Akzeptanz zu erhöhen und ihre Marktreichweite zu erweitern.

- Beispielsweise gab QIAGEN im Mai 2025 die Unterzeichnung einer endgültigen Vereinbarung zur Übernahme von Genoox bekannt, die die Franklin AI-basierte Cloud-Plattform für die Interpretation klinischer Genomik hinzufügt und QIAGEN Digital Insights für eine schnellere, skalierbare Interpretation von NGS-Daten stärkt.

Weitere bemerkenswerte Teilnehmer, die die Wettbewerbslandschaft stärken, sind unter anderem Fabric Genomics, Congenica, Genomenon, Velsera (Seven Bridges) und Tempus. Darüber hinaus entwickeln diese Akteure aktiv KI-gesteuerte Interpretations- und Beweisautomatisierungsfunktionen für genomisch gesteuerte klinische und F&E-Arbeitsabläufe.

LISTE DER WICHTIGSTEN KI-UNTERNEHMEN IN DER GENOMIK IM PROFIL

- Illumina, Inc. (USA)

- QIAGEN(Deutschland)

- SOPHiA GENETIK(Schweiz)

- Fabric Genomics, Inc. (UNS.)

- DNAnexus, Inc. (UNS.)

- TEMPUS (USA)

- NVIDIA Corporation (USA)

- Alphabet Inc. (USA)

- Velsera Inc. (USA)

- Genomenon, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:SOPHiA GENETICS und Complete Genomics gaben eine Zusammenarbeit bekannt, um Sequenzierung und die KI-Analyse von SOPHiA zu integrieren und Onkologieanwendungen auf den Markt zu bringen bzw. gemeinsam zu vermarkten, um die Einführung zu beschleunigenpersonalisierte Medizin

- September 2025:SeqOne gab bekannt, dass es eine Vereinbarung zur Übernahme von Congenica getroffen hat und KI-gesteuerte NGS-Analyse mit klinischen Entscheidungsunterstützungs- und Interpretationsdiensten kombiniert, um einen größeren reinen Player im Bereich Genomik-Software zu schaffen.

- Juli 2025:AWS HealthOmics führte die Workflow-Erstellung aus Git-Repositorys von Drittanbietern ein und unterstützte die reproduzierbare, kollaborative Bereitstellung einer Bioinformatik-Pipeline auf einem verwalteten Genomik-Workflow-Service.

- Juni 2025:Velsera kündigte erweiterte Fähigkeiten und Auswirkungen seines Global Data Network (GDN) an, eines föderierten Ökosystems, das es Life-Science-Teams ermöglicht, auf reale, klinisch-genomische Längsschnittdaten im großen Maßstab für die Arzneimittelentwicklung zuzugreifen.

- März 2025:Genomenon hat eine verbesserte KI-gestützte Integration für seine Mastermind Genomic Intelligence Platform eingeführt, die darauf abzielt, die Arbeitsabläufe bei der Suche und Interpretation genomischer Beweise zu verbessern.

BERICHTSBEREICH

Die globale Marktanalyse für KI in der Genomik umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich technologischer Fortschritte bei Produkten, dem regulatorischen Umfeld und der Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen auf dem Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 29,85 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Technologie, Anwendung, Bereitstellung, Endbenutzer und Region |

|

Nach Komponente

Durch Technologie

Auf Antrag

Durch Bereitstellung

Vom Endbenutzer

|

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,36 Milliarden US-Dollar und soll bis 2034 12,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,62 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 29,85 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Softwaresegment den Markt anführt.

Das schnelle Wachstum des Sequenzierungs- und Multi-Omics-Datenvolumens sowie die zunehmende Einführung digitaler Infrastruktur treiben in erster Linie die Marktexpansion voran.

NVIDIA Corporation, Illumina Inc. und QIAGEN gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf