Marktgröße, Anteil und Branchenanalyse für Gefechtsunterstützungsfahrzeuge, nach Fahrzeugtyp (Bergung, Wartung, Kampftechnik, Kreuzung), nach Plattform (Ketten-, Rad-, Amphibien-, Anhänger-, modulare Missions-, Roboter- und Lufttransportfahrzeuge), nach Gewichtsklasse (ultraleicht, leicht, mittel, schwer und sehr schwer), nach Schutzniveau (weiche Haut, geschützte Kabine, gepanzert), nach Antrieb (Diesel-Verbrennungsmotor, elektrisch, Hilfsantrieb und Antriebsstrang), nach Beschaffungsmodell (Neubaufahrzeuge, Plattformumbau, Nachrüstung), nach Endbenutzer (Armee, Marine, Einsatz) und regionale

Marktgröße und Zukunftsaussichten für Kampfunterstützungsfahrzeuge

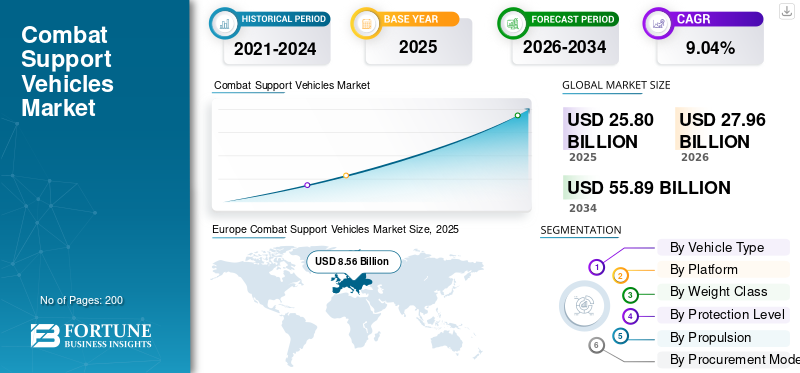

Die weltweite Marktgröße für Kampfunterstützungsfahrzeuge wurde im Jahr 2025 auf 25,80 Milliarden US-Dollar geschätzt. Der Markt soll von 27,96 Milliarden US-Dollar im Jahr 2026 auf 55,89 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,04 % aufweisen. Europa dominierte den Markt für Kampfunterstützungsfahrzeuge mit einem Marktanteil von 33,17 % im Jahr 2025.

Der Markt für Kampfunterstützungsfahrzeuge umfasst Militärfahrzeuge, die es Frontstreitkräften ermöglichen, sich zu bewegen, zu überleben, sich zu erholen, Nachschub zu leisten, zu kommunizieren, Hindernisse zu überbrücken, Verletzte zu evakuieren und Operationen aufrechtzuerhalten. Es umfasst gepanzerte Bergungsfahrzeuge, Pionier-/Minenräumfahrzeuge, Brückenlegefahrzeuge, Kommando-/Missionsfahrzeuge,gepanzerte Krankenwagen, taktische Lastwagen und geschützte Versorgungs-/Logistikplattformen.

Die Nachfrage wird durch den Ersatz alternder Flotten wie den Übergang der US-Armee vom M113 zum AMPV, Lehren aus der Ukraine auf dem Schlachtfeld in Bezug auf Wiederaufbau, Überbrückung und logistische Unterstützung sowie höhere Verteidigungsinvestitionen in den NATO-/EU-Ländern angekurbelt.

Die Marktexpansion wird durch Initiativen zur Modernisierung der Streitkräfte, steigende Anforderungen an die Überlebensfähigkeit, Mobilität in umkämpftem Gelände, schnelle Reparatur-/Wiederherstellungsanforderungen, Forschung und Entwicklung sowie Modularität mit mehreren Rollen weiter beschleunigt. Moderne Armeen kaufen nicht mehr nur LKW-ähnliche Unterstützungsfahrzeuge; Sie benötigen zunehmend geschützte, vernetzte, einsatzkonfigurierbare Plattformen, die nahe am vorderen Rand des Schlachtfelds operieren können.

Zu den Hauptakteuren zählen BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS und Oshkosh Defence Corporation. Insgesamt konzentrieren sich diese Unternehmen auf gemeinsame Chassis-Familien, modulare Mission-Kits, lokalisierte Produktion/JVs, Export-/FMS-Möglichkeiten, digitale Fahrzeugarchitektur, Lebenszykluserhaltung und Zusatzschutz/Autonomiefähigkeiten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für Kampfunterstützungsfahrzeuge

- Marktgröße 2025: 25,80 Milliarden US-Dollar

- Marktgröße 2026: 27,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,89 Milliarden US-Dollar

- CAGR: 9,04 % von 2026–2034

- Europa dominierte den Markt für Kampfunterstützungsfahrzeuge mit einem Anteil von 33,17 % im Jahr 2025

- Das Segment C4ISR/Überwachungsunterstützungsfahrzeuge wird voraussichtlich mit 11,50 % mit der höchsten jährlichen Wachstumsrate wachsen.

- Das Segment der Raupenplattformen hatte im Jahr 2025 mit 54,59 % den größten Marktanteil

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 6,26 Milliarden US-Dollar, angetrieben durch die militärische Modernisierung.

Nordamerika

Nordamerika erreichte im Jahr 2025 7,34 Milliarden US-Dollar, unterstützt durch Programme zur Modernisierung der Verteidigung.

Europa

Europa hielt im Jahr 2025 einen Marktanteil von 33,19 %, angetrieben durch die Modernisierungsinitiativen der NATO.

UNS.

Die USA erreichten im Jahr 2025 6,86 Milliarden US-Dollar, angetrieben durch die Nachfrage nach fortschrittlichen Verteidigungsfahrzeugen

Japan

Japan wird durch die zunehmende Modernisierung der Verteidigung und regionale Sicherheitsinitiativen vorangetrieben.

Mehr lesen

Markttrend für Kampfunterstützungsfahrzeuge

Steigender Fokus auf autonomiefähige Logistikfahrzeuge, um die Branchenexpansion voranzutreiben

Ein wichtiger Trend in diesem Trend ist die Verlagerung von Einzelrollenplattformen hin zu Fahrzeugen, die auf gemeinsamen Fahrgestellen, modularen Nutzlasten, offener Architektur und schnellen Fähigkeitsbausätzen basieren. Militärs wünschen sich Unterstützungsfahrzeuge, die während ihres gesamten Lebenszyklus aufgerüstet werden können, ohne dass die gesamte Plattform erforderlich ist. Die AMPV-Strategie von BAE spiegelt dies deutlich wider. Das Unternehmen investiert nach eigenen Angaben in ein modulareres Chassis, um eine schnelle Integration von Technologien der nächsten Generation zu unterstützen. Die AMPV-Familie deckt bereits medizinische, Führungs-, Mörser- und Mehrzweckfunktionen ab. Oshkosh Defence treibt die Modernisierung seines Portfolios an schweren taktischen Fahrzeugen voran, wobei der Schwerpunkt auf der Fähigkeit zur Autonomiebereitschaft liegt. Der FHTV-Auftrag der US-Armee vom Juli 2025 umfasste HEMTT A4-Varianten und den autonom-fähigen PLS A2 und verstärkte damit den Fokus des MilitärsLuftverteidigungssystemIntegration und taktische Logistik.

Beispielsweise berichtete National Defense im April 2026, dass die Armee die Autonomie ihrer Radfahrzeugflotte prüft, wobei das Autonomous Transport Vehicle System als entscheidende Komponente zukünftiger autonomer Logistikoperationen identifiziert wird, insbesondere auf Plattformen wie dem Palletized Load System.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Bedeutung gepanzerter Unterstützungsflotten zur Unterstützung des Branchenwachstums

Der Haupttreiber für den Markt für Gefechtsunterstützungsfahrzeuge ist die dringende Notwendigkeit, veraltete Flotten von Militärfahrzeugen zu ersetzen, die auf stark bedrohlichen, von Drohnen überwachten, Artillerie-lastigen Schlachtfeldern überleben können. Streitkräfte investieren in gepanzerte Krankenwagen, medizinische Evakuierungsfahrzeuge, Missionsführungsfahrzeuge, Bergungsfahrzeuge, Brückenleger, geschützte taktische Lastwagen und Logistikplattformen, die neben Kampfformationen operieren können, anstatt weit hinter ihnen zu bleiben. Das AMPV-Programm der US-Armee ist ein klares Beispiel für diesen Trend. BAE Systems gibt an, dass das AMPV die Fahrzeugfamilie M113 aus der Vietnam-Ära ersetzt und fünf Missionsvarianten unterstützt: Allzweck, Mörserträger, Missionskommando, medizinische Behandlung und medizinische Evakuierung. Darüber hinaus erhielt BAE einen AMPV-Vertrag über 754 Millionen US-Dollar, dessen Produktion für den Zeitraum März 2026 bis Februar 2027 geplant ist. Diese Investition unterstreicht die wachsende Bedeutung gepanzerter Unterstützungsflotten, die zunehmend als zentrale Kampfmittel und nicht als sekundäre Ressourcen betrachtet werden.

MARKTBEGRENZUNG

Hohe Kosten und Komplexität der Fahrzeugwartung behindern die Branchenentwicklung

Das größte Hemmnis für das Wachstum des globalen Marktes für Kampfunterstützungsfahrzeuge sind die steigenden Kosten und die Komplexität der Fahrzeugwartung. Moderne Kampfunterstützungsfahrzeuge sind zunehmend mit digitaler Kommunikation, entfernten Waffenstationen, fortschrittlichen Sensoren usw. ausgestattet.Energiemanagementsysteme,Schutzkits, verbesserte Antriebsstränge und in einigen Fällen hybridelektrische oder autonomiefähige Architekturen. Diese Technologie-Upgrades verbessern zwar die Überlebensfähigkeit auf dem Schlachtfeld, erhöhen aber auch die Wartungskosten, den Schulungsbedarf, den Ersatzteildruck und die Arbeitsbelastung des Depots. Das GAO stellte außerdem fest, dass Bodenfahrzeuge der Armee und des Marine Corps mit Herausforderungen bei der Nachhaltigkeit konfrontiert sind, darunter Mangel an Teilen und Material, fehlende oder veraltete technische Daten, Mangel an geschulten Wartungspersonal, Probleme mit der Lebensdauer und ungeplante Wartung. Es wurde außerdem festgestellt, dass die Überholung der Armeedepots vom Geschäftsjahr 2015 bis zum Geschäftsjahr 2024 stark zurückging, während die Wartungskosten für die meisten ausgewählten Bodenfahrzeuge stiegen.

MARKTCHANCEN

Steigende Entwicklung autonomer und halbautonomer Plattformen bietet mehrere Wachstumschancen

Die größte Chance auf dem Markt für Kampfunterstützungsfahrzeuge liegt in der Entwicklung autonomer und halbautonomer Plattformen für Anwendungen wie Nachschub auf der letzten Meile, Evakuierung von Verletzten, Konvoiunterstützung und Vorwärtslogistik. Militärs versuchen zunehmend, die Gefährdung von Soldaten in Gebieten zu verringern, in denen Drohnen, Artillerie, umherschweifende Munition und Präzisionsfeuer die routinemäßige Logistik erheblich gefährlicher gemacht haben. Dieser Trend bietet OEMs die Möglichkeit, Autonomie-Kits, Teleoperation, Sensorfusion, GPS-freie Navigation, Kommunikation außerhalb der Sichtlinie und modulare Nutzlastsysteme in bestehende Fahrzeugfamilien zu integrieren. Das GVSC der US-Armee identifizierte außerdem autonome Systeme, Energie und Mobilität, Überlebensfähigkeit, Cyber-/Software-Integration, digitale Technik und Reduzierung der Logistiklast als zentrale Prioritäten der Bodenfahrzeugtechnologie.

Beispielsweise berichtete die Army Times im April 2026, dass die US-Armee einen Roboter für die „letzte Meile“ für Medevac- und Nachschubmissionen sucht. Es wird erwartet, dass das vorgeschlagene System die Anforderungen an autonome Navigation, Teleoperation, Kommunikation außerhalb der Sichtlinie, Betrieb im Gelände, GPS-gestützte Bewegung, geringe Signatur und Evakuierungsfunktionen für Unfallopfer unterstützt.

HERAUSFORDERUNGEN DES MARKTES

Durch die Integration zusätzlicher Schutzsätze erhöhen sich das Fahrzeuggewicht und die Wartungsanforderungen, um eine Expansion der Branche zu verhindern

Der Markt für Kampfunterstützungsfahrzeuge steht vor einer erheblichen operativen Herausforderung: Unterstützungsfahrzeuge müssen näher an der Frontlinie operieren, doch diese Bereiche werden immer gefährlicher. Versorgungsfahrzeuge, Evakuierungsplattformen für Unfallopfer, Bergungsfahrzeuge und technische Fahrzeuge sind zunehmend routinemäßig dieser Belastung ausgesetztDrohnen, Minen, Artillerie, elektronische Kriegsführung und Präzisionsfeuer auf große Distanz.

Dies zwingt die Militärs dazu, mehr Schutz, bessere Mobilität, weniger Unterschriften, bessere Kommunikation und schnellere Reparatur- und Wiederherstellungszeiten zu fordern. Allerdings erhöht die Integration zusätzlicher Schutzkits, Autonomiesysteme, Sensoren oder Energieverwaltungstechnologien häufig das Fahrzeuggewicht, die Kosten, den Softwareaufwand und den Wartungsaufwand. Aus diesem Grund suchen die Beschaffungsbehörden für Verteidigungsgüter nach einem Gleichgewicht zwischen Überlebensfähigkeit und Erschwinglichkeit, anstatt schwerere und stärker gepanzerte Fahrzeuge zu beschaffen.

SEGMENTIERUNGSANALYSE

Nach Fahrzeugtyp

Steigender Bedarf an Echtzeit-Gefechtsfelddatenbewegungen, um das Wachstum des C4ISR/Überwachungssegments voranzutreiben

Nach Fahrzeugtyp wird der Weltmarkt in gepanzerte Bergungsfahrzeuge, gepanzerte Reparatur- und Wartungsfahrzeuge, Kampftechnikfahrzeuge, Überbrückungs- und Lückenüberquerungsfahrzeuge, Minenräum-/Routenräumfahrzeuge, gepanzerte Führungs- und Kontrollfahrzeuge, Kommunikations-/Signalunterstützungsfahrzeuge, C4ISR-/Überwachungsunterstützungsfahrzeuge, CBRN-Fahrzeuge, geschützte Logistikfahrzeuge, Munitionsnachschubfahrzeuge, schwere Gerätetransporter und andere unterteilt.

Das Segment C4ISR/Überwachungsunterstützungsfahrzeuge dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 11,50 % verzeichnen. Das Wachstum wird durch den zunehmenden Bedarf an mobiler Führung, Aufklärung, Überwachung, Aufklärung, Zielunterstützung und Gefechtsdatenübertragung in Echtzeit vorangetrieben. Diese Fahrzeuge werden immer wichtiger, da das Militär von plattformlastigen Operationen zu sensorgesteuerten, vernetzten, drohnengestützten und domänenübergreifenden Operationen übergeht.

Das Segment der gepanzerten Bergungsfahrzeuge hatte im Jahr 2025 mit 18,35 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,65 % wachsen.

Nach Plattform

Das Segment der unbemannten/Roboterplattformen wird aufgrund der zunehmenden Logistikaktivitäten in Hochrisikozonen dominieren

Nach Plattform wird der Weltmarkt in Raupenplattformen, Radplattformen, Amphibienplattformen, anhängerbasierte Plattformen, modulare Missionsplattformen, unbemannte/Roboterplattformen und lufttransportierbare Plattformen unterteilt.

Die unbemannten/Roboterplattformen dürften das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 13,21 % verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach Nachschubrobotern, Evakuierung von Verletzten, Minenräumung, Routenaufklärung, Überwachung und Logistikeinsätzen in Hochrisikogebieten unterstützt. Militärs versuchen zunehmend, die Gefährdung der Soldaten zu verringern und gleichzeitig die Effizienz und Widerstandsfähigkeit von Unterstützungseinsätzen auf Schlachtfeldern zu verbessern, die durch anhaltende Bedrohungen durch Drohnen und Artillerie gekennzeichnet sind.

Das Segment der Raupenplattformen hatte im Jahr 2025 mit 54,59 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,10 % wachsen.

Nach Gewichtsklasse

Der schnelle Einsatz und der ausgewogene Schutz führen dazu, dass mittelschwere Fahrzeuge (10–20 Tonnen) zum Wachstumsführer werden

Nach Gewichtsklassen wird der Weltmarkt in ultraleichte (unter 2 Tonnen), leichte (2–10 Tonnen), mittelleichte (10–20 Tonnen), mittlere (20–35 Tonnen), mittelschwere (35–50 Tonnen), schwere (50–70 Tonnen) und sehr schwere (über 70 Tonnen) eingeteilt.

Es wird geschätzt, dass das mittelleichte Segment (10–20 Tonnen) im Prognosezeitraum das am schnellsten wachsende Segment mit einer höchsten CAGR von 10,67 % ist. Diese Kategorie profitiert von einem ausgewogenen Verhältnis zwischen Mobilität, Nutzlast, Schutz, Einsatzfähigkeit und Erschwinglichkeit. Diese Fahrzeuge sind schwer genug, um Missionssysteme, Panzerung,Sensoren, Waffen oder medizinische/logistische Module, aber immer noch leicht genug für einen schnelleren Einsatz und eine einfachere operative Bewegung.

Das mittlere Segment (20–35 Tonnen) eroberte im Jahr 2025 den größten Marktanteil von 23,22 % und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,72 % wachsen.

Nach Schutzstufe

Wachsender Bedarf, Kampfunterstützungsfahrzeuge vor Panzerabwehrwaffen zu schützen, um das Wachstum des Segments Active/Soft-Kill-Schutz zu dominieren

Nach Schutzniveau wird der globale Markt in ungepanzerte/weiche Panzerung, geschützte Kabine, leicht gepanzerte, mittlere gepanzerte, schwere gepanzerte, MRAP-Klasse-Schutz, Zusatzschutz, Aktiv-/Soft-Kill-Schutz und Umweltschutz eingeteilt.

Das Segment des aktiven/Soft-Kill-Schutzes dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum eine höchste CAGR von 11,19 % verzeichnen. Das Wachstum wird durch die wachsende Notwendigkeit vorangetrieben, Kampfunterstützungsfahrzeuge vor Panzerabwehrwaffen, Drohnen, herumlungernder Munition und gelenkten Bedrohungen zu schützen, ohne einfach mehr passive Panzerung hinzuzufügen. Dieses Segment hat großes Zukunftspotenzial, da sich die Überlebensfähigkeit vom Stahlschutz zum sensorbasierten und elektronischen Schutz verlagert.

Das mittlere Panzersegment hatte im Jahr 2025 mit 19,45 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 10,09 % wachsen.

Durch Antrieb

Steigender Bedarf an Silent-Watch-Funktionen, um das Wachstum des Hybrid-Elektro-Segments voranzutreiben

Nach dem Antrieb wird der Weltmarkt in Diesel-Verbrennungsmotoren, Hybrid-Elektroantriebe, Elektroantriebe, Hilfsantriebe und neue Antriebsstränge unterteilt.

Schätzungen zufolge ist der Hybrid-Elektro-Segment das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum die höchste CAGR von 12,11 %. Das Wachstum wird durch den steigenden Bedarf an geräuschlosen Überwachungsfunktionen, reduzierter akustischer Signatur, geringerem Kraftstoffverbrauch, exportierbarer Energie und dem steigenden Energiebedarf von Sensoren, Kommunikation,elektronische Kriegsführungund Befehlssysteme. Besonders groß ist die Chance bei Kommandofahrzeugen, Überwachungsfahrzeugen, Roboterplattformen und Unterstützungsfahrzeugen, die Strom benötigen, ohne dass ihre Motoren ständig laufen müssen.

Das Diesel-ICE-Segment hatte im Jahr 2025 mit 78,89 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,47 % wachsen.

Nach Beschaffungsmodell

Die Sicherheit der Lieferkette und die Industriepolitik im Verteidigungsbereich sorgen dafür, dass die lokale Produktion am schnellsten wächst

Nach Beschaffungsmodell wird der globale Markt in Neubaufahrzeuge, Plattformumbau, Nachrüstung/Upgrade, Missionsmodulbeschaffung, Nachhaltigkeit/MRO, lokale Fertigung und Regierung-zu-Regierung unterteilt.

Es wird geschätzt, dass das lokale Fertigungssegment mit einer höchsten CAGR von 11,36 % im Prognosezeitraum am schnellsten wächst. Das Wachstum wird durch nationale Sicherheitsprioritäten, Local-Content-Regeln, Offset-Anforderungen, Lieferkettenbedenken während des Krieges und die Notwendigkeit, Fahrzeugflotten im Inland aufrechtzuerhalten, vorangetrieben. Für OEMs bedeutet dies, dass das Wachstum zunehmend von Partnerschaften, lizenzierter Produktion, Joint Ventures, Technologietransfer und lokaler Montage abhängt und nicht von einfachen Exportverkäufen.

Das Teilsegment „Neubaufahrzeuge“ hat im Jahr 2025 mit 28,33 % den größten Marktanteil. Darüber hinaus wird für das Teilsegment im Prognosezeitraum ein jährliches Wachstum von 10,14 % prognostiziert.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Logistik- und Nachhaltigkeitssegment wird aufgrund der zunehmenden Präsenz auf dem Schlachtfeld führend sein

Nach Endverbraucher wird der Markt in Armee/Landstreitkräfte, See-/Amphibienkräfte, Spezialeinheiten, Kampfingenieure, Logistik- und Unterstützungseinheiten sowie Grenz-/interne Sicherheitskräfte unterteilt.

Die Logistik- und Nachhaltigkeitseinheiten dürften das am schnellsten wachsende Segment sein und im Prognosezeitraum eine höchste CAGR von 10,45 % verzeichnen. Das Wachstum wird durch die zunehmende Erkenntnis vorangetrieben, dass Logistikfahrzeuge, Reparatureinheiten, Treibstoffversorgung, Munitionstransport und Einrichtungen zur Evakuierung von Verletzten zunehmend direkten Bedrohungen auf dem Schlachtfeld ausgesetzt sind. Infolgedessen entwickelt sich die Nachhaltigkeit zu einer vordergründigen Fähigkeit, die die Nachfrage nach geschützten, vernetzten, modularen und teilweise autonomen Unterstützungsfahrzeugen steigert.

Das Segment Armee/Landstreitkräfte hatte im Jahr 2025 mit 43,20 % den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,19 % wachsen.

Regionaler Ausblick auf den Markt für Kampfunterstützungsfahrzeuge

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

Europe Combat Support Vehicles Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den zweitgrößten Anteil mit einem Wert von 7,34 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 mit 7,87 Milliarden US-Dollar den führenden Anteil behalten. Die Haupttreiber sind hohe Verteidigungsausgaben, laufende Modernisierungsprogramme und die Notwendigkeit, veraltete Fahrzeugflotten durch technologisch fortschrittliche, netzwerkzentrierte und hochmobile Unterstützungsplattformen zu ersetzen.

US-Markt für Kampfunterstützungsfahrzeuge

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 6,86 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 7,72 % wachsen.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 10,61 % am schnellsten wachsen. Darüber hinaus hielt die Region im Jahr 2025 mit 33,19 % den größten globalen Marktanteil an Kampfunterstützungsfahrzeugen, was auf höhere Verteidigungsbudgets und Modernisierungsinitiativen der NATO zurückzuführen ist, um den sich entwickelnden geopolitischen Bedrohungen entgegenzuwirken, die modulare Fahrzeuge für Aufklärung, medizinische Evakuierung und Führung erfordern. Der anhaltende Krieg in der Ukraine hat die europäischen Verteidigungsstrategien verändert und langfristige Flottenmodernisierungsprogramme sowohl in den nordischen als auch in den kontinentalen NATO-Staaten beschleunigt.

Markt für Gefechtsunterstützungsfahrzeuge in Deutschland

Der deutsche Markt wurde im Jahr 2025 auf 1,62 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 11,18 % wachsen.

Osteuropäischer Markt für Kampfunterstützungsfahrzeuge

Der Markt wurde im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 13,21 % wachsen.

Restlicher europäischer Markt für Kampfunterstützungsfahrzeuge

Der Markt wurde im Jahr 2025 auf 1,91 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 5,24 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 6,26 Milliarden US-Dollar geschätzt und sichert sich die Position der drittgrößten Region im Markt. Dieses Wachstum wird in erster Linie durch zunehmende regionale Grenzsicherheitsstreitigkeiten, massive militärische Modernisierungsprogramme zum Ersatz alternder Flotten und eine steigende Nachfrage nach hochmobilen, vielseitigen gepanzerten Logistik- und Truppentransportplattformen vorangetrieben.

Markt für Kampfunterstützungsfahrzeuge in China

Der chinesische Markt wurde im Jahr 2025 auf 2,42 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 6,93 % wachsen.

Markt für Kampfunterstützungsfahrzeuge in Indien

Der indische Markt wurde im Jahr 2025 auf 1,18 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 11,17 % wachsen.

Markt für Kampfunterstützungsfahrzeuge in Südkorea

Der südkoreanische Markt wurde im Jahr 2025 auf 0,68 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 10,84 % wachsen.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wurde im Jahr 2025 auf 1,06 Milliarden US-Dollar geschätzt. Der Markt verzeichnet ein stetiges Wachstum, angetrieben durch militärische Modernisierungsbemühungen und regionale Sicherheitsbedrohungen. Die Streitkräfte modernisieren ihre Flotten mit fortschrittlicher TechnologieC4ISR (Befehl, Kontrolle, Kommunikation, Computer, Geheimdienst, Überwachung und Aufklärung)Systeme zur Verbesserung des Situationsbewusstseins und der netzwerkzentrierten Kriegsführungsfähigkeiten.

Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 2,58 Milliarden US-Dollar geschätzt. Das Wachstum des Marktes wird durch verschärfte Konflikte und regionale Instabilität, insbesondere in der Golfregion, angetrieben, die die Nationen dazu gezwungen haben, der Modernisierung der nationalen Sicherheit und Verteidigung dringend Priorität einzuräumen. Militärs in der gesamten Region ersetzen energisch veraltete Fahrzeuge aus der Sowjetzeit, rüsten auf modulare Plattformen der nächsten Generation um (z. B. Kampf- und Unterstützungsträger mit 8x8-Rädern) und modernisieren ihre Flotten zur Abwehr von (improvisierten Sprengkörpern) IEDs und modernen Bedrohungen durch Drohnen.

Markt für Kampfunterstützungsfahrzeuge der Golfstaaten

Der Markt wird im Jahr 2025 auf 0,92 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 9,19 % wachsen.

Markt für Kampfunterstützungsfahrzeuge in Brasilien

Der brasilianische Markt wurde im Jahr 2025 auf 0,39 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 6,27 % wachsen.

WETTBEWERBSANALYSE

Wichtige Akteure der Branche

Große Player konzentrieren sich auf den Ausbau regionaler Produktionsstandorte, um sich einen Wettbewerbsvorteil zu verschaffen

Die Wettbewerbslandschaft auf dem Markt für Gefechtsunterstützungsfahrzeuge ist zunehmend technologie- und programmorientiert und nicht nur preis- oder plattformorientiert. Große Hersteller von Verteidigungsfahrzeugen bauen zunehmend gemeinsame Chassis-Familien, die Bergungs-, Führungs-, medizinische, technische, logistische und Überwachungsmissionen mit weniger Plattformwechseln unterstützen können. Dieser Trend zeigt sich in der Verlagerung der Branche hin zu modularen offenen Systemen, Autonomie-Bausätzen, digitaler Fahrzeugarchitektur und exportierbaren Energielösungen. Zu den Beispielen gehörten der autonome AMPV-Prototyp, der das Auto Drive-System von Forterra nutzt, und Oshkoshs autonom einsetzbare Plattform für schwere taktische Fahrzeuge PLS A2.

Der Wettbewerb verlagert sich auch in Richtung lokaler Produktion, Nachhaltigkeitskontrolle und verteidigungsindustrieller Partnerschaften, da Regierungen größere inländische Kapazitäten, schnellere Reparaturzyklen und sichere Lieferketten während Konflikten anstreben. Infolgedessen erweitern OEMs ihre regionale Produktionspräsenz, erwerben spezialisierte Fahrzeugkomponentenlieferanten und positionieren sich für große langfristige Modernisierungsprogramme anstelle einmaliger Fahrzeugbeschaffungsverträge.

Liste der wichtigsten Unternehmen für Kampfunterstützungsfahrzeuge im Profil

- BAE Systems plc (Großbritannien)

- General Dynamics Land Systems Inc. (USA)

- Rheinmetall AG(Deutschland)

- KNDS Deutschland GmbH & Co. KG(Frankreich)

- FNSS Savunma Sistemleri A.Ş. (Truthahn)

- Patria Oyj(Finnland)

- Iveco-Verteidigungsfahrzeuge (Italien)

- Oshkosh Defense, LLC (USA)

- Otokar Otomotiv ve Savunma Sanayi A.Ş. (Truthahn)

- Hyundai Rotem Company(Südkorea)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Paramount Group (Südafrika)

- Tata Advanced Systems Limited (Indien)

- Hanwha Aerospace Co., Ltd. (Südkorea)

- Textron Systems Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026: General Dynamics Land Systems erhielt einen US-Auftrag über 716,25 Millionen US-Dollar für Wartungsdienstleistungen, die die Anforderungen der Abrams-Familie, der Joint Assault Bridge, des Assault Breacher Vehicle und des FMS abdecken.

- März 2026: DRS Sustainment Systems erhielt einen Auftrag über 44,98 Millionen US-Dollar zur Beschaffung von 20 Joint Assault Bridge-Systemen und zugehörigen Ersatzteilen.

- Januar 2026: KNDS Deutschland unterzeichnete einen Vertrag mit dem belgischen Verteidigungsministerium über acht LEGUAN-Brückenleger, montiert auf 10x10-Radfahrgestellen, einschließlich 17 Brücken, Logistik und Werkzeugen.

- Dezember 2025: Patria und Deutschland haben zwei CAVS-Beschaffungsverträge im Wert von über 2,2 Milliarden US-Dollar unterzeichnet, die bis zu 876 Patria 6x6 abdeckengepanzerte Fahrzeugein vier Varianten.

- Dezember 2025:Das dänische Unternehmen DALO erteilte KNDS einen Auftrag zur Lieferung von drei LEGUAN-Brückenlegern der neuesten Generation, die auf einem TATRA 10x10-Radfahrwerk montiert sind, im Wert von rund 33 Millionen US-Dollar.

BERICHTSBEREICH

Der globale Markt für Kampfunterstützungsfahrzeuge bietet eine umfassende Studie zur Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur globalen Marktdynamik und den Markttrends für Kampfunterstützungsfahrzeuge, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Verteidigungsindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,04 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Nach Fahrzeugtyp

Nach Plattform

Nach Gewichtsklasse

Nach Schutzstufe

Durch Antrieb

Nach Beschaffungsmodell

Vom Endbenutzer

Nach Geografie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 25,80 Milliarden US-Dollar und soll bis 2034 55,89 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 7,34 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 9,04 % aufweisen.

Es wird erwartet, dass das Segment Logistik- und Nachhaltigkeitseinheiten im Prognosezeitraum die höchste CAGR aufweisen wird.

Die wachsende Bedeutung gepanzerter Unterstützungsflotten sind die Schlüsselfaktoren für das Marktwachstum.

BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS und Oshkosh Defence Corporation sind die wichtigsten Akteure auf dem Markt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf