Marktgröße, Anteil und Branchenanalyse für KI-basiertes Schiffsverkehrsmanagement, nach Kernangebot (KI/Analyse- und Entscheidungsunterstützungssoftware und andere), nach operativem Dienst (Informationsdienst (INS), Navigationsassistenzdienst (NAS) und andere), nach Einsatzgebiet (intelligente Häfen und Häfen, strategische Meerengen und andere), nach Technologie (KI/maschinelles Lernen, Multi-Sensor-Fusion und -Integration und andere), nach Sensor (AIS-basierte Eingaben, Radareingaben und andere). Andere), nach Bereitstellungsmodell (geschäftskritisches VTS vor Ort, Hybrid Cloud VTMIS und ande

Marktgröße und Zukunftsaussichten für KI-basiertes Schiffsverkehrsmanagement

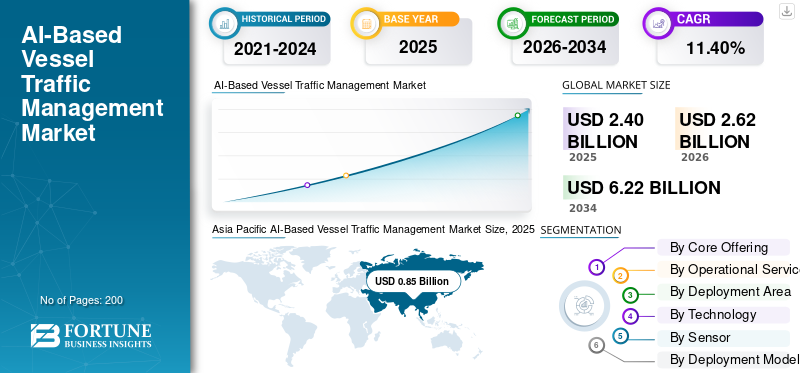

Die globale Marktgröße für KI-basiertes Schiffsverkehrsmanagement wurde im Jahr 2025 auf 2,40 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,62 Milliarden US-Dollar im Jahr 2026 auf 6,22 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,40 % aufweisen.Der asiatisch-pazifische Raum dominierte den Markt für KI-basiertes Schiffsverkehrsmanagement mit einem Marktanteil von 35,41 % im Jahr 2025.

KI-basiertes Schiffsverkehrsmanagement bezieht sich auf digitale VTS/VTMS-Plattformen, die KI, Analysen, automatische Identifikationssysteme (AIS), Radar/CCTV/Wetterdatenfusion und Entscheidungsunterstützungstools nutzen, um Hafenbehörden, Küstenwachen und Seekontrollzentren dabei zu helfen, Schiffsbewegungen sicher zu verwalten und so die betriebliche Effizienz und Sicherheit zu verbessern. Der Markt ist noch kein reiner „AI-only“-Markt; Vielmehr stellt es die Modernisierung herkömmlicher Schiffsverkehrsdienste hin zu intelligenteren, vorausschauenderen und stärker automatisierten Diensten darVerkehrsmanagementSysteme. Die IMO definiert VTS als landseitige Systeme, die Informationsdienste, Verkehrsorganisation und Navigationsunterstützung bereitstellen sollen. At the same time, the organization’s e-navigation initiatives are pushing demand for electronic collection, integration, exchange, presentation, and analysis of maritime information.

Die Hauptmarktnachfrage wird durch die zunehmende Überlastung der Häfen, den dichteren Küstenverkehr, die Reduzierung von Sicherheit und Kollisionsrisiken, den Umweltschutz, den Trend zu autonomen/ferngesteuerten Schiffen und den Druck, die Effizienz der Hafenanläufe zu verbessern, vorangetrieben. In den künftigen VTS-Leitlinien der IALA werden außerdem fortschrittliche Entscheidungsunterstützung, automatisierter Datenaustausch, digitales Situationsbewusstsein, Seeverkehrsmanagement und neue Sensortechnologien als wichtige Trends hervorgehoben, die das VTS der nächsten Generation prägen.

Zu den Hauptakteuren zählen Wärtsila, Kongsberg Norcontrol, Indra, Leonardo und Frequentis. Diese Unternehmen bieten VTMS/VTS-Plattformen, Leitstellensysteme, Meeresüberwachung, Verkehrsplanung und integrierte Domain-Awareness-Lösungen an. Wettbewerbsstrategien konzentrieren sich zunehmend auf langfristige Partnerschaften mit Hafen- und Schifffahrtsbehörden, den Einsatz KI-fähiger Plattformen der nächsten Generation, die Integration von Multisensor- und Kommunikationsdaten, modulare/erweiterbare Kontrollzentrumsarchitekturen und Lösungen, die auf Sicherheit, Effizienz, Compliance und Nachhaltigkeit ausgerichtet sind, statt auf den Verkauf eigenständiger Hardware.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI-BASIERTE SCHIFFSVERKEHRSMANAGEMENT-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,40 Milliarden US-Dollar

- Marktgröße 2026: 2,62 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,22 Milliarden US-Dollar

- CAGR: 11,40 % von 2026–2034

- Der asiatisch-pazifische Raum eroberte im Jahr 2025 35,41 % des Marktes für KI-basiertes Schiffsverkehrsmanagement.

- Das Segment Sensor- und Überwachungshardware hielt im Jahr 2025 25,70 % des Weltmarktes und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,14 % wachsen.

- Das Segment Informationsdienste (INS) hielt im Jahr 2025 18,27 % des Weltmarktes und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,75 % wachsen.

Nordamerika

Der nordamerikanische Markt für KI-basiertes Schiffsverkehrsmanagement erreichte im Jahr 2025 ein Volumen von 0,63 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 0,68 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt für KI-basiertes Schiffsverkehrsmanagement wurde im Jahr 2025 auf 0,79 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,73 % wachsen.

Asien-Pazifik

Der Markt für KI-basiertes Schiffsverkehrsmanagement im asiatisch-pazifischen Raum erwirtschaftete im Jahr 2025 0,85 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 12,59 % wachsen.

UNS.

Der US-amerikanische Markt für KI-basiertes Schiffsverkehrsmanagement wurde im Jahr 2025 auf 0,46 Milliarden US-Dollar geschätzt und wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,86 % wachsen.

Japan

Japan erlebt eine zunehmende Einführung KI-basierter Schiffsverkehrsmanagementlösungen, die durch die Digitalisierung des Seeverkehrs und Sicherheitsverbesserungen vorangetrieben werden.

Mehr lesen

Markttrend für KI-basiertes Schiffsverkehrsmanagement

Zunehmender Einsatz von Remote Operations Centern zur Förderung der Branchenentwicklung

Ein klarer Markttrend ist die Konvergenz von VTS, autonomer Schifffahrt, maritimem Domain-Awareness und digitalen Hafenzwillingen. Bei KI-basiertem VTMS geht es nicht mehr nur um die Überwachung von Schiffsbewegungen; Es entwickelt sich zu einer prädiktiven Steuerungsebene, die Fernoperationen, autonome Zubringerrouten und eine sicherere Interaktion zwischen bemannten und unbemannten Schiffen unterstützen kann.

Beispielsweise starteten MPA und PSA im April 2026 ein EOI, um den autonomen Inter-Gateway-Betrieb von Container-Feederschiffen im Hafen von Singapur zu entwickeln und zu testen. Diese Initiative umfasst ein Remote-Einsatzzentrum, das Schiffssensordaten und Hafenverkehrsdaten für Echtzeitüberwachung und -eingriffe integriert.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Notwendigkeit, dichtere Schiffsbewegungen zu bewältigen, ohne das Navigationsrisiko zu erhöhen, kurbelt das Marktwachstum an

Der stärkste Wachstumstreiber ist die Notwendigkeit, dichtere Schiffsbewegungen zu bewältigen, ohne das Navigationsrisiko zu erhöhen. Die IMO gibt an, dass VTS die Sicherheit des Lebens auf See, die Effizienz der Navigation und den Umweltschutz unterstützt, wenn das Verkehrsaufkommen oder das Risikoniveau solche Dienste rechtfertigen. In ähnlicher Weise beschreibt die US-Küstenwache VTS als ein System, das UKW, AIS, Radar und Digitalkameras nutzt, um Kollisionen, Rammungen und Grundberührungen zu verhindern. KI-basiertes Schiffsverkehrsmanagement fügt eine höherwertige Ebene hinzu, indem es Verkehrs-Hotspots vorhersagt, Routenkonflikte früher erkennt und eine schnellere Entscheidungsfindung durch Betreiber unterstützt, wodurch das globale Marktwachstum für KI-basiertes Schiffsverkehrsmanagement vorangetrieben wird.

Beispielsweise unterzeichneten MPA Singapore und die Singapore Shipping Association im April 2026 ein MoU, um die Einführung von KI im gesamten maritimen Betrieb, einschließlich Hafenbetrieb und betrieblicher Entscheidungsfindung, zu beschleunigen.

MARKTBEGRENZUNG

Zunehmende Cybersicherheitsprobleme verlangsamen die Produktakzeptanz

Die größte Einschränkung besteht darin, dass KI-basiertes VTMS nicht wie gewöhnliche Software eingesetzt werden kann, da es in sicherheitskritische Landsysteme, Schiffsdaten, Hafendatenbanken usw. integriert werden muss.Sensorenund Kommunikationsnetze. Da Systeme an Bord und an Land zunehmend digitalisiert und vernetzt werden, steigt das Cybersicherheitsrisiko stark an, insbesondere für Navigations-, Antriebs-, Energiemanagement- und Hafenkontrollsysteme. Das Cybersicherheitsprogramm der Maritime and Port Authority (MPA) betont ausdrücklich, dass digitalisierte und vernetzte Bordsysteme die Cybersicherheitsrisiken erhöhen, was sich direkt auf AI-VTMS-Lösungen auswirkt und die Einsatzraten verlangsamt.

Beispielsweise kündigten MPA, SSA, SIT und SUTD im April 2026 ein Cybersicherheitsprogramm für maritime Betriebstechnologie an, um ab August 2026 maritime IT-Fachkräfte auszubilden.

Marktchance

Zunehmende Einführung KI-gesteuerter prädiktiver Analysen im maritimen Bereich, um die Expansion neuer Märkte voranzutreiben

Die größte Chance liegt in der Verlagerung von isolierten VTS-Kontrollräumen hin zu vernetzten digitalen Port-Ökosystemen. KI-basiertes VTMS kann in das Gehirn der Operational Intelligence-Schicht integriert werden, das Schiffsverkehr, Hafenfreigabe, Liegeplatzplanung, Lotsendienste, Wetter, Frachtströme, Emissionen und Notfallmaßnahmen verknüpft. Die Einführung von OCEANS-X in Singapur ist wichtig, da es sichere System-zu-System-Konnektivität, Zugriff auf über 100 APIs und Datensätze sowie erweiterte Möglichkeiten für Datenanalysen und KI-gestützte Tools bietet.

Beispielsweise hat MPA im April 2026 OCEANS-X eingeführt, um den vertrauenswürdigen Datenaustausch zwischen Schifffahrtsunternehmen und Regierungsbehörden zu unterstützen und so die Hafenabfertigung, digitale Dienste und die globale Hafenkonnektivität zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Ungelöste Probleme im Zusammenhang mit der Rolle des Meisters behindern das Marktwachstum

Die größte Herausforderung besteht darin, dass KI-Empfehlungen im Live-Seebetrieb vertrauenswürdig sein müssen, wo die Verantwortung bei Behörden, Betreibern, Kapitänen, Lotsen und Regulierungsbehörden liegt. Die Arbeit der IMO zur autonomen Schifffahrt verdeutlicht ungelöste Probleme im Zusammenhang mit der Rolle des Kapitäns, den Verantwortlichkeiten des Fernbedieners, der Haftung, der Suche und Rettung, dem Wachdienst, den Brückenalarmen und der sicheren Interaktion mit bestehenden Regeln. Daher benötigt AI-VTMS erklärbare Warnungen, klare Eskalationsregeln, menschliche Übersteuerung, Prüfpfade und eine umfassende Bedienerschulung, bevor sich die Behörden in Wasserstraßen mit hoher Dichte darauf verlassen können.

Beispielsweise genehmigte die IMO im März 2026 eine maritime Digitalisierungsstrategie und Cybersicherheitsmaßnahmen für maritime Single Windows, wobei der Schwerpunkt auf Interoperabilität, Standardisierung, Datenverwaltung, Belastbarkeit und Cyberschutz lag.

SEGMENTIERUNGSANALYSE

Nach Kernangebot

KI-/Analyse- und Entscheidungsunterstützungssoftware wird aufgrund der steigenden Nachfrage nach Kollisionsrisikovorhersagen führend sein

Nach Kernangebot ist der globale Markt in KI/Analyse- und Entscheidungsunterstützungssoftware, VTS/VTMIS/VTMS-Softwareplattform, digitale Zwillings- und Hafensimulationsplattform, Sensor- und Überwachungshardware, Kommunikation und Konnektivität, Systemintegration und Kontrollzentrumsinfrastruktur, Schulung, Simulation und Zertifizierung sowie verwaltete und professionelle Dienstleistungen unterteilt.

Die KI-/Analyse- und Entscheidungsunterstützungssoftware dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 12,71 % verzeichnen. Das Wachstum wird durch die steigende Nachfrage nach Kollisionsrisikovorhersagen, Stauprognosen, Routenoptimierung, Anomalieerkennung und Unterstützungsfunktionen für die Entscheidungsfindung von Betreibern vorangetrieben. Aus kommerzieller Sicht investieren Hafen- und Küstenbehörden nicht mehr nur in „Anzeige- und Kontrollsysteme“. Sie setzen zunehmend auf intelligenzgesteuerte Softwareebenen, die dazu beitragen, Verzögerungen zu reduzieren, die Sicherheit zu verbessern und eine schnellere betriebliche Entscheidungsfindung zu ermöglichen.

Das Segment Sensor- und Überwachungshardware dominierte im Jahr 2025 den globalen Marktanteil von 25,70 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,14 % wachsen.

Durch den Betriebsdienst

Das Segment MASS/Autonome Schiffsintegration wird aufgrund der schrittweisen Umstellung auf autonome Schiffe dominieren

Nach Betriebsdiensten ist der Weltmarkt in Informationsdienste (INS), Navigationsassistenzdienste (NAS), Verkehrsorganisationsdienste (TOS), Hafenbetriebsschnittstellen,maritime Sicherheitund Strafverfolgung, SAR und Notfallmanagement, Umwelt- und Emissionsüberwachung sowie MASS/Autonome Schiffsintegration.

Das Segment MASS/autonome Schiffsintegration dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 15,25 % verzeichnen. Das Wachstum wird durch den schrittweisen Übergang zu autonomen Schiffen, Fernoperationen, intelligenten Häfen und maschinengestützter Navigation vorangetrieben. Obwohl dieses Segment von einer kleineren Basis aus wächst, ist seine strategische Bedeutung hoch, da zukünftige VTS-Plattformen sowohl bemannte als auch unbemannte Schiffe innerhalb derselben Verkehrsumgebung verwalten müssen.

Das Informationsdienstsegment (INS) dominierte im Jahr 2025 den globalen Marktanteil von 18,27 % und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,75 % wachsen.

Nach Einsatzgebiet

Küsten-/nationales VTMS-Segment wird das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Investitionen in die Sensibilisierung für maritime Domänen

Nach Einsatzgebiet ist der globale Markt in intelligente Häfen und Häfen, küstennahe/nationale VTMIS, strategische Meerengen, Kanäle und Engpässe, Offshore-Energiezonen, Binnenwasserstraßen/Flussinformationsdienste, arktische/polare Routen und andere unterteilt.

Das küstennahe/nationale VTMIS dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 12,59 % verzeichnen. Das Wachstum wird durch zunehmende Investitionen in die Sensibilisierung für den maritimen Bereich, die Küstensicherheit, die Überwachung der AWZ, den Schutz von Offshore-Vermögenswerten und die Verkehrskoordinierung mit mehreren Häfen vorangetrieben. Der Trend zeigt, dass landesweite Systeme im Prognosezeitraum wahrscheinlich gegenüber isolierten Einsätzen auf Hafenebene an Bedeutung gewinnen werden.

Das Segment „Smart Ports & Harbors“ dominierte im Jahr 2025 den globalen Marktanteil von 25,76 % und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,70 % wachsen.

Durch Technologie

Das Segment KI/maschinelles Lernen verzeichnet das schnellste Wachstum, angetrieben durch seine Fähigkeit, Verkehrsmuster zu erkennen und Kollisionen vorherzusagen

Nach Technologie ist der globale Markt unterteilt in KI/maschinelles Lernen, Multisensorfusion und -integration, maritime Daten und APIs, digitaler Zwilling und Simulation, maritime Kommunikation (VHF, VDES, SATCOM und 5G), Visualisierung und Mensch-Maschine-Schnittstelle, Cybersicherheit und Widerstandsfähigkeit sowie MASS und autonome Schiffstechnologie.

Das Segment KI/maschinelles Lernen dürfte das am schnellsten wachsende Segment sein und im Prognosezeitraum die höchste CAGR von 13,71 % verzeichnen. Seine Expansion wird durch Anwendungen wie Kollisionsvorhersage, Analyse des Schiffsverhaltens, Lernen von Verkehrsmustern, Erkennung von Anomalien, automatisierte Warnungen und Entscheidungsunterstützung für VTS-Betreiber vorangetrieben. Diese Technologieschicht wandelt maritime Rohdaten in verwertbare Betriebsinformationen um und wächst daher schneller als herkömmliche Kommunikations- und Visualisierungstechnologien.

Das Segment Multisensor-Fusion und -Integration hielt im Jahr 2025 den dominierenden Marktanteil von 19,55 % und wird im Prognosezeitraum voraussichtlich ebenfalls mit einer CAGR von 12,20 % wachsen.

Per Sensor

Das Segment der UAV-/Drohneneingaben wird aufgrund der Notwendigkeit einer schnellen Inspektion dominieren

Nach Sensoren ist der Weltmarkt in AIS-basierte Eingaben, Radareingaben, optische/Video-Eingaben, Funk-/Spracheingaben, Satelliten-/Fernerkundungseingaben, Hafen-/Terminal-IoT-Eingaben, Metocean-Eingaben, gemeinsam genutzte Schiffe (ECDIS und VDR) und UAV-/Drohneneingaben unterteilt.

Es wird geschätzt, dass das Segment UAV/Drohnen-Inputs mit der höchsten CAGR von 15,60 % im Prognosezeitraum 2026–2034 am schnellsten wächst. Das Wachstum wird durch die Notwendigkeit einer schnellen Inspektion, Notfallreaktion, Hafenüberwachung, Offshore-Überwachung und Abdeckung toter Winkel, wo feste Sensoren begrenzt sind, unterstützt. Obwohl das Segment von einer kleineren Basis aus wächst, werden drohnenbasierte Eingaben immer wertvoller, da sie bei Vorfällen, Staus oder maritimen Sicherheitsereignissen visuelle Informationen in Echtzeit liefern.

Das Segment Radareingaben eroberte im Jahr 2025 den wichtigsten Marktanteil von 23,05 % und wird im Prognosezeitraum voraussichtlich ebenfalls mit einer CAGR von 9,98 % wachsen.

Nach Bereitstellungsmodell

Das Edge-AI-Bereitstellungssegment verzeichnet das schnellste Wachstum, angetrieben durch den steigenden Bedarf, Sensordaten in der Nähe des Hafens zu verarbeiten

Je nach Bereitstellungsmodell ist der globale Markt in On-Premise Mission-Critical VTS, Hybrid Cloud VTMIS, Cloud-Native/SaaS VTS, Edge-AI Deployment, tragbares/mobiles VTS und VTS-as-a-Service (VTSaaS) unterteilt.

Schätzungen zufolge ist das Segment der Edge-KI-Bereitstellung das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum die höchste CAGR von 14,83 %. Sein Wachstum wird durch die Notwendigkeit vorangetrieben, Radar, Video, AIS usw. zu verarbeitenSensorDaten in der Nähe des Hafens oder der Leitstelle, anstatt alles in die Cloud zu schicken. Dieses Bereitstellungsmodell ist für geschäftskritische globale maritime Operationen attraktiv, da es die Reaktionsgeschwindigkeit verbessert, den Bandbreitendruck verringert und die Widerstandsfähigkeit bei Netzwerkunterbrechungen unterstützt.

Das On-Premise-Mission-Critical-VTS-Segment dominierte im Jahr 2025 den globalen Marktanteil von 37,16 % und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,75 % wachsen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Marine/Verteidigung/kritische Infrastruktur verzeichnet aufgrund des steigenden Bedarfs an KI-gestützter Überwachung das schnellste Wachstum

Nach Endverbraucher ist der Weltmarkt in Hafenbehörden/Hafenkapitäne, nationale Seeverkehrssicherheitsbehörden, Küstenwache/Grenzbehörden, Offshore-Energiebetreiber, Marine/Verteidigung/kritische Infrastruktur, Terminalbetreiber, Reedereien/Flottenbetreiber sowie Umwelt- und Regulierungsbehörden unterteilt.

Es wird geschätzt, dass das Segment Marine/Verteidigung/kritische Infrastruktur am schnellsten wächst und im Prognosezeitraum die höchste CAGR von 12,95 % verzeichnet. Die Nachfrage steigt, da Marinestützpunkte, Energieterminals, Engpässe, Häfen und strategische Wasserstraßen KI-gestützte Überwachungs-, Bedrohungserkennungs- und Verkehrskontrollfunktionen benötigen. Das Wachstum spiegelt einen umfassenderen Wandel wider, bei dem VTMS nicht mehr als ziviles Hafeninstrument, sondern auch als Teil der nationalen Sicherheit und des Schutzes kritischer Infrastrukturen betrachtet wird.

Das Segment Hafenbehörden/Hafenmeister dominierte den Weltmarkt mit einem Anteil von 25,24 % im Jahr 2025 und wird im Prognosezeitraum voraussichtlich ebenfalls mit einer jährlichen Wachstumsrate von 11,31 % wachsen.

Regionaler Ausblick auf den Markt für KI-basiertes Schiffsverkehrsmanagement

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific AI-Based Vessel Traffic Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 einen moderaten Marktanteil im Wert von 0,63 Milliarden US-Dollar. Es wird erwartet, dass die Region ihren Spitzenanteil bis 2026 halten und 0,68 Milliarden US-Dollar erreichen wird. Die Region verzeichnet ein robustes Wachstum, das auf die Notwendigkeit einer höheren betrieblichen Effizienz, Sicherheit und Dekarbonisierung in der maritimen Logistik zurückzuführen ist. Als reifer Markt profitiert die Region von hohen Investitionen in intelligente Hafentechnologien und fortschrittliche Analysen zur Optimierung der Schiffsrouten und des Hafenbetriebs, was zu einer erheblichen Einführung von KI-gesteuerten Lösungen führt.

US-Markt für KI-basiertes Schiffsverkehrsmanagement

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region erreichte der US-Markt im Jahr 2025 ein Volumen von 0,46 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 9,86 % erreichen.

Europa

Europa dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 11,73 % im Prognosezeitraum die zweitstärkste Wachstumsrate aufweisen. Im Jahr 2025 belief sich der Markt auf 0,79 Milliarden US-Dollar. Das Wachstum in der Region wird durch den Bedarf an verbesserter Sicherheit, betrieblicher Effizienz und ökologischer Nachhaltigkeit auf stark befahrenen Schifffahrtsrouten vorangetrieben. Die KI-Integration ermöglicht vorausschauende Analysen, Kollisionsvermeidung und Routenoptimierung, während sich regionale Initiativen zunehmend auf Emissionsreduzierungen und das Management autonomer Schiffe konzentrieren.

Britischer Markt für KI-basiertes Schiffsverkehrsmanagement

Der britische Markt wurde im Jahr 2025 auf 0,09 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 8,77 % wachsen.

Markt für KI-basiertes Schiffsverkehrsmanagement in Osteuropa

Der Markt wird im Jahr 2025 auf 0,15 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 13,20 % wachsen.

Restlicher europäischer Markt für KI-basiertes Schiffsverkehrsmanagement

Der Markt wird im Jahr 2025 auf 0,16 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 14,81 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum die höchste CAGR von 12,59 % verzeichnen. Der Markt wurde im Jahr 2025 auf 0,85 Milliarden US-Dollar geschätzt und hält damit den weltweit größten Marktanteil für KI-basiertes Schiffsverkehrsmanagement. Das Wachstum wird durch den zunehmenden Seehandel, die Überlastung der Häfen und staatliche Initiativen zur digitalen Transformation in Ländern wie China, Japan und Indien vorangetrieben. Der regionale Markt wächst durch die Einführung KI-gesteuerter Analysen.IoTund 5G-Technologien zur Verbesserung der Sicherheit und Betriebseffizienz im Seeverkehr.

Markt für KI-basiertes Schiffsverkehrsmanagement in China

Der chinesische Markt wurde im Jahr 2025 auf 0,26 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 12,45 % wachsen.

Markt für KI-basiertes Schiffsverkehrsmanagement in Indien

Der indische Markt wurde im Jahr 2025 auf 0,11 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 14,84 % wachsen.

Markt für KI-basiertes Schiffsverkehrsmanagement in Südostasien

Der Markt wird im Jahr 2025 auf 0,18 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 13,80 % wachsen.

Rest der Welt

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,06 Milliarden US-Dollar, während der Markt im Nahen Osten und in Afrika im Jahr 2025 einen Wert von 0,13 Milliarden US-Dollar hatte.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player konzentrieren sich auf Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Die Wettbewerbslandschaft entwickelt sich eher um Plattformmodernisierung, KI-gesteuerte Entscheidungsunterstützung, Multisensorfusion und langfristige digitale Partnerschaften als nur um die Bereitstellung von Hardware. Große VTMS/VTS-Anbieter konkurrieren zunehmend darum, Hafenbehörden, Küstenwachen und der globalen Schifffahrtsindustrie beim Übergang von reaktiven Verkehrsüberwachungssystemen zu vorausschauendem Verkehrsmanagement zu helfen. Infolgedessen wird der Markt immer kooperativer und testorientierter, wobei die Regierungen Pilotprojekte, Innovationslabore und schrittweise Beschaffungen einführen, um Technologierisiken vor der groß angelegten Einführung zu reduzieren.

Der Technologiewettbewerb konzentriert sich jetzt auf offene Architektur, KI-Routenvorhersage, Kollisionsrisikowarnungen, sensorunabhängige Integration, Cybersicherheitsresistenz und Modernisierung von Kontrollzentren. Jüngste Entwicklungen wie das VTS-Upgrade der Port of London Authority, KI-basierte Routenvorhersageplattformen, Frequentis smartVTS-Kontrollzentrumslösungen und Leonardos maritimer Datenfusionsansatz zeigen, dass das Branchenwachstum durch intelligentere Softwareschichten und nicht nur durch neue Sensorinstallationen vorangetrieben wird. Ein stärkerer Markttrend ist die zunehmende Zusammenarbeit zwischen OEM und Regierung, modularen System-Upgrades, Lifecycle-Support-Services und einem integrierten digitalen Ökosystem.

LISTE DER WICHTIGSTEN KI-BASIERTEN SCHIFFSVERKEHRSMANAGEMENTUNTERNEHMEN IM PROFIL

- Kongsberg Norcontrol AS (Norwegen)

- Tidalis B.V. (Niederlande)

- Wärtsilä Oyj Abp(Finnland)

- Frequentis AG (Österreich)

- Leonardo S.p.A.(Italien)

- Indra Sistemas, S.A. (Spanien)

- Cybernetica AS(Estland)

- Japan Radio Co., Ltd. (Japan)

- Terma A/S(Dänemark)

- HENSOLDT AG (Deutschland)

- Kpler SAS/Kpler Group (Belgien)

- Airbus Defence and Space SAS (Frankreich)

- SRT Marine Systems plc (Großbritannien)

- Furuno Electric Co., Ltd. (Japan)

- Spire Global, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Indien hat einen Vertrag/eine Ausschreibung für die umfassende jährliche Wartung des Schiffsverkehrsdienstes im Golf von Kutch für den Zeitraum 2026–2027 veröffentlicht. Dies zeigt, dass reife VTS-Märkte zu wiederkehrenden Lifecycle-Support-, Wartungs- und zuverlässigkeitsorientierten Ausgaben übergehen, nicht nur zu Neuinstallationen.

- März 2026:SRT unterzeichnete einen nationalen SRT-MDA-Systemvertrag im Wert von 261 Millionen US-Dollar mit einem neuen staatlichen Kunden. Dies ist von unmittelbarer Bedeutung, da sich nationale Systeme zur Sensibilisierung für den maritimen Bereich zunehmend mit KI-gestütztem VTMS durch Schiffsverfolgung,Anomalieerkennung, Küstenüberwachung und Verkehrsinformationen.

- Februar 2026:Die Port Qasim Authority unterzeichnete einen Vertrag mit der National Radio & Telecommunication Corporation über die Installation eines modernen Schiffsverkehrsmanagementsystems mit HD-Kameras, modernisierten VTMS-Türmen, fortschrittlichem Radar, Aufzeichnungssystemen und Wetter-/Gezeitenüberwachung. Dies spiegelt die starke Nachfrage auf Hafenebene nach integrierter Überwachung und Echtzeit-Verkehrskontrolle wider.

- Dezember 2025:Vissim sicherte sich einen Vertrag mit einem in Katar ansässigen Öl- und Gasbetreiber für ein Schiffskollisionsvermeidungssystem auf einem Offshore-Feld. Dies deutet darauf hin, dass VTMS-artige Technologien über Häfen hinaus in Offshore-Energiezonen expandieren, wo Schiffsbewegungen, Sperrgebiete und der Schutz von Vermögenswerten eine automatisierte Überwachung erfordern.

- Juni 2025:MDA Space erhielt eine Vertragsverlängerung zur Bereitstellung von Satellitenüberwachungsdaten und -analysen für die Erkennung dunkler Schiffe. Das System nutzt KI-basierte Intelligenz durch die Kombination von SAR-, optischen, RF-, AIS- und Schiffsüberwachungsdaten und stärkt so die Datenschicht, die für zukünftige KI-gestützte VTMS-Plattformen erforderlich ist.

BERICHTSBEREICH

Der globale Markt für KI-basiertes Schiffsverkehrsmanagement bietet eine umfassende Studie zur Marktgröße und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den KI-Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen, Lieferkettenanalysen sowie wichtige Entwicklungen und Verbreitung in der Schifffahrtsindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,40 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

|

Segmentierung |

Nach Kernangebot

Durch den Betriebsdienst

Nach Einsatzgebiet

Durch Technologie

Per Sensor

Nach Bereitstellungsmodell

Vom Endbenutzer

Nach Geografie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,40 Milliarden US-Dollar und soll bis 2034 6,22 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 0,79 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 11,40 % aufweisen.

Es wird erwartet, dass das Segment Marine/Verteidigung/Kritische Infrastruktur im Prognosezeitraum die höchste CAGR aufweisen wird.

Der steigende Bedarf, dichtere Schiffsbewegungen zu bewältigen, ohne das Navigationsrisiko zu erhöhen, ist ein Schlüsselfaktor für das Marktwachstum.

Zu den Hauptakteuren gehören Wartsila, Kongsberg Norcontrol, Indra, Leonardo und Frequentis, die die wichtigsten Akteure auf dem Markt sind.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf