Marktgröße, Anteil und Branchenanalyse für KI-Chipherstellungschemikalien, nach Chemikalientyp (Strukturierungschemikalien, Ätz- und Reinigungschemikalien sowie Abscheidungs- und Verbindungschemikalien), nach Qualität (Standardqualität, Advanced Node-Qualität und Spitzenqualität), nach Anwendung (KI-Rechnerlogik, KI-Speicher und KI-Verpackung und -Verbindung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für KI-Chip-Herstellungschemikalien

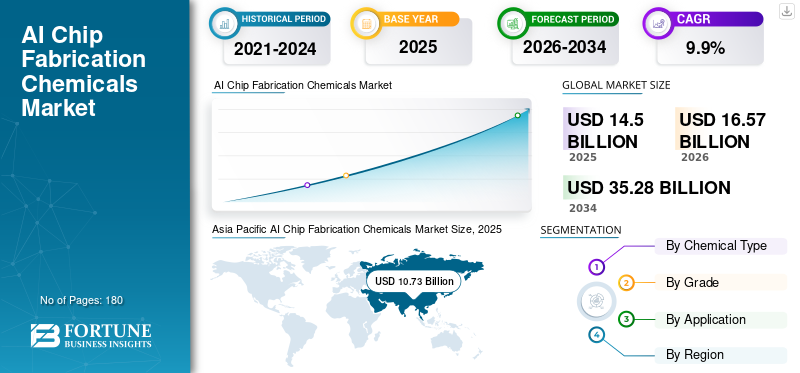

Die globale Marktgröße für Chemikalien zur Herstellung von KI-Chips wurde im Jahr 2025 auf 14,50 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 16,57 Milliarden US-Dollar im Jahr 2026 auf 35,28 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,9 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Chemikalien zur Herstellung von KI-Chips mit einem Marktanteil von 74 % im Jahr 2025.

Bei den Herstellungschemikalien für KI-Chips handelt es sich um hochspezialisierte Prozessmaterialien, die ultrapräzise Strukturierungs-, Abscheidungs-, Reinigungs-, Dotierungs- und Planarisierungsschritte in der fortschrittlichen Halbleiterfertigung ermöglichen. Zu diesen Chemikalien gehören hochreine Fotolacke, Entwickler, CMP-Aufschlämmungen, Nassätzmittel, Reinigungslösungen, Spezialgase und fortschrittliche Abscheidungsvorläufer. Sie spielen eine entscheidende Rolle bei der Erzielung einer Merkmalsdefinition im Sub-5-nm-Bereich, der Bildung mehrschichtiger Verbindungen und der fehlerfreien Waferverarbeitung, die für KI-Beschleuniger, GPUs, High-Bandwidth Memory (HBM) und fortschrittliche Logikgeräte erforderlich sind.

Da KI-Chiparchitekturen mehr Transistoren integrieren,3D-Stapelung, Chiplets und fortschrittliche Verpackungstechnologien schrumpfen die Toleranz gegenüber Verunreinigungen, die Rauheit der Linienkanten und die Materialvariabilität immer weiter. Daher besteht eine anhaltend hohe Nachfrage nach hochreinen, streng kontrollierten Fertigungsrohstoffen, die Ertragsstabilität, Leistungsoptimierung und langfristige Gerätezuverlässigkeit gewährleisten. Generative KI (GenAI) treibt den Markt für Chemikalien zur Herstellung von KI-Chips voran, da die Nachfrage nach fortschrittlichen Halbleitern zunimmt, was wiederum größere Mengen, höhere Reinheit und neuartige Formulierungen von Spezialchemikalien für die Herstellung erfordert.

Der globale Markt wird von einer konzentrierten Gruppe von Anbietern von Spezialchemikalien und Materialien geprägt, die über umfassendes Fachwissen in der Reinigung von Halbleitern, molekularem Design und Prozessintegration verfügen und durch modernste Lithographie- und Ätzsysteme unterstützt werden. Zu den Hauptakteuren zählen JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck und AGC Inc. Zu ihren Produktportfolios gehören EUV-kompatible Fotolacke, fortschrittliche Nassreinigungsprodukte, ALD/CVD-Vorläufer, hochselektive Ätzmittel und defektoptimierte CMP-Materialien, die auf fortschrittliche Logik, KI-Speicher und fortschrittliche Verpackungsanwendungen zugeschnitten sind. Die kontinuierliche Zusammenarbeit mit führenden Gießereien und integrierten Geräteherstellern sowie Investitionen in Kontaminationskontrolle, nachhaltige Formulierungen und EUV-Materialien der nächsten Generation stärken weiterhin ihre Wettbewerbsposition im KI-gesteuerten Halbleiter-Ökosystem.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KI-CHIP-HERSTELLUNG CHEMIKALIEN MARKTTRENDS

Der Ausbau von KI-fokussierten Fabriken und fortschrittlichen Verpackungsanlagen beschleunigt den Verbrauch von Spezialchemikalien

Der kontinuierliche Ausbau KI-fokussierter Halbleiterfabriken und fortschrittlicher Verpackungsanlagen ist ein wichtiger Trend, der die weltweite Nachfrage nach KI antreibtChipHerstellungschemikalien. Gießereien und Hersteller integrierter Geräte erhöhen die Kapazität für fortschrittliche Logikknoten, High-Bandwidth Memory (HBM) und Chiplet-basierte Architekturen, um chemische Prozesse, Hochleistungsrechnen und die Beschleunigung von Rechenzentren zu unterstützen. Diese Anlagen arbeiten mit hohem Waferdurchsatz und umfassen komplexe Mehrfachmusterung, EUV-Lithographie, fortschrittliche Ätz-, Abscheidungs- und Reinigungsverfahren, die ein breites Portfolio an hochreinen Chemikalien erfordern.

- Beispielsweise kündigte TSMC im April 2025 eine weitere Kapazitätserweiterung für fortschrittliche 3-nm- und 2-nm-Knoten zur Unterstützung von KI- und HPC-Anwendungen an, was die Nachfrage nach EUV-Materialien der nächsten Generation und hochreinen Prozesschemikalien verstärkt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Fortschrittliche Knotenskalierung und KI-gesteuerte Chipkomplexität zur Förderung des Marktwachstums

Die anhaltende Skalierung von Halbleitern und die zunehmende architektonische Komplexität von KI-Chips bleiben grundlegende Treiber für die Nachfrage nach Fertigungschemikalien. Fortschrittliche Logikknoten unter 5 nm und KI-Beschleuniger mit massiven Parallelverarbeitungskernen erfordern mehrere Strukturierungs-, Ätz-, Reinigungs- und Abscheidungszyklen, um eine präzise Merkmalsdefinition und mehrschichtige Verbindungszuverlässigkeit zu erreichen. Da die Gerätegeometrien schrumpfen und die Anzahl der Schichten zunimmt, wird die Toleranz für Fehler, Kantenrauheit und Verunreinigungen immer strenger. Hochleistungs-KI-Prozessoren und Speicherstapel erfordern außerdem fortschrittliche Materialien, die mit kompatibel sindEUV-Lithographie, Atomic Layer Deposition (ALD) und Ätzverfahren mit hohem Aspektverhältnis. Daher wird das kontinuierliche Bestreben der Halbleiterhersteller, die Transistordichte, die Energieeffizienz und die Rechenleistung zu verbessern, das Wachstum des globalen Marktes für Chemikalien zur Herstellung von KI-Chips vorantreiben.

MARKTBEGRENZUNGEN

Strenge Qualifizierungszyklen und die Sensibilität der Lieferkette können die Marktexpansion einschränken

Der Markt ist aufgrund strenger Qualifikationsanforderungen und der Sensibilität der Lieferkette in der globalen Halbleiterfertigung mit strukturellen Beschränkungen konfrontiert. Herstellungschemikalien müssen einer umfassenden Validierung unterzogen werden, um strenge Standards für Reinheit, Fehlerfreiheit, Kompatibilität mit Geräteplattformen und langfristige Ertragsleistung zu erfüllen. Diese Qualifizierungszyklen können sich über mehrere Quartale erstrecken und die Kommerzialisierung neuer Formulierungen verzögern, insbesondere für hochmoderne KI-Knoten.

Darüber hinaus unterhalten Halbleiterhersteller streng kontrollierte Lieferantenökosysteme, um Kontaminations- und Prozessvariabilitätsrisiken zu mindern. Dies schränkt einen schnellen Lieferantenwechsel ein und verringert die Chancen für neue Marktteilnehmer. Geopolitische Handelskontrollen, Exportbeschränkungen und regionale Bemühungen zur Lokalisierung der Lieferkette erschweren die Beschaffung von Spezialmaterialien zusätzlich. Während das Nachfragevolumen mit der KI-gesteuerten Kapazitätserweiterung steigt, bremsen diese strukturellen und regulatorischen Zwänge das Expansionstempo des Gesamtmarkts.

MARKTCHANCEN

Wachstum in den Bereichen Advanced Packaging, HBM und Verbindungshalbleiter zur Schaffung neuer Einnahmequellen

Das schnelle Wachstum fortschrittlicher Verpackungstechnologien, einschließlich 2,5D/3D-Integration, Chiplet-Architekturen und High-Bandwidth Memory (HBM), bietet erhebliche Chancen für Chemielieferanten für die Halbleiterfertigungsindustrie. Diese Technologien erfordern spezielle Fotolacke, Unterfüllungsmaterialien, Reinigungschemikalien, Beschichtungslösungen und dielektrische Materialien, die für Verbindungen mit feinem Rastermaß und hohe thermische Belastungen ausgelegt sind. Parallel dazu steigt die Nachfrage nach Verbindungshalbleitern wie zGalliumnitrid (GaN)und Siliziumkarbid (SiC) in KI-Rechenzentren und Energieverwaltungsanwendungen eröffnen neue Anwendungsbereiche für maßgeschneiderte Ätzmittel, Abscheidungsvorläufer und Polierchemikalien. Da die Hersteller die Produktion dieser fortschrittlichen Materialien steigern und auf größere Waferdurchmesser umsteigen, wird erwartet, dass die Nachfrage nach leistungsstarken, anwendungsspezifischen chemischen Formulierungen steigt. Daher dürften Innovationen bei Materialien der nächsten Generation im Einklang mit der Entwicklung der KI-Chiparchitektur neue langfristige Wachstumschancen für den Markt eröffnen.

Segmentierungsanalyse

Nach chemischem Typ

Abscheidungs- und Verbindungschemikalien führen aufgrund der Einführung hoher Materialintensität in fortschrittlichen KI-Knoten

Basierend auf der chemischen Art ist der Markt in Strukturierungschemikalien, Ätz- und Reinigungschemikalien sowie Abscheidungs- und Verbindungschemikalien unterteilt.

Das Segment Abscheidungs- und Verbindungschemikalien hatte im Jahr 2025 den größten globalen Marktanteil bei Chemikalien für die Herstellung von KI-Chips. Die Dominanz des Segments wird durch die wachsende Materialintensität fortschrittlicher KI-Prozessoren angetrieben, die mehrere Metall- und Dielektrikumsabscheidungszyklen, Barriereschichten, Galvanisierungschemikalien und eine fortschrittliche Verbindungsbildung erfordern. Da die Transistordichten steigen und sich Chiparchitekturen in Richtung Mehrschicht- und 3D-Integration verlagern, nehmen die abscheidungsbedingten Verbrauchsmaterialien pro Wafer erheblich zu. Es wird erwartet, dass der kontinuierliche Ausbau der Produktion von fortschrittlicher Logik, HBM und KI-Beschleunigern die starke Produktnachfrage aufrechterhalten wird.

Das Segment Ätz- und Reinigungschemikalien wird von 2026 bis 2034 voraussichtlich mit einer jährlichen Wachstumsrate von 9,1 % wachsen, was eine stabile, aber wichtige Nachfrage widerspiegelt. Das Wachstum wird durch die zunehmende Komplexität des Ätzens mit hohem Aspektverhältnis und eine strenge Kontaminationskontrolle bei der Herstellung von KI-Chips unterstützt. Fortschrittliche Knoten erfordern mehrere Plasma- und Nassätzzyklen sowie hochreine Reinigungslösungen, um Rückstände, Partikel und Metallverunreinigungen zu entfernen. Mit der Ausweitung der EUV-Lithographie und der Mehrfachstrukturierungsschritte erhöht sich die Reinigungshäufigkeit pro Wafer, wodurch der Chemikalienverbrauch direkt steigt.

Nach Klasse

Spitzenqualität dominiert, da KI-Chiphersteller hochpräzise Materialspezifikationen erfordern

Basierend auf der Qualität wird der Markt in Standardqualität, fortgeschrittene Knotenqualität und Spitzenqualität unterteilt.

Spitzenqualität machte im Jahr 2025 den größten Anteil aus. Ihre Dominanz spiegelt die schnelle Kapazitätserweiterung bei 3-nm- und darunter-Prozesstechnologien wider, die auf KI-Beschleuniger und Hochleistungs-Rechnerchips zugeschnitten sind. Eine hochmoderne Fertigung erfordert hochreine Chemikalien mit extrem geringer Fehlerquote und präziser Prozesskontrolle. Da sich KI-Chiphersteller auf die Maximierung der Transistordichte und konzentrierenEnergieeffizienzDie Materialspezifikationen werden strenger, was zu einer höheren chemischen Intensität pro Wafer führt. Es wird erwartet, dass das Segment im Zeitraum 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate von 10,8 % wächst und seine Führungsposition im gesamten Prognosezeitraum behält.

Es wird prognostiziert, dass der Advanced-Node-Grad im gesamten Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,8 % wachsen wird, unterstützt durch eine stetige Fabrikauslastung und inkrementelle Prozess-Upgrades. Die Nachfrage wird durch beträchtliche Produktionsmengen bei 5-nm-, 7-nm- und 10-nm-Knoten gestützt, die in KI-Inferenzchips und unterstützenden Prozessoren weit verbreitet sind. Diese Knoten vereinen Leistung und Kosteneffizienz und sorgen für einen hohen Waferdurchsatz. Aufgrund der anhaltenden Nachfrage von Rechenzentren und Edge-KI-Geräten wird das Segment im Prognosezeitraum voraussichtlich ein Wachstum verzeichnen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

KI-Rechenlogik nimmt aufgrund der Anforderungen an eine hohe Transistordichte und Prozesskomplexität eine führende Position einKI-Beschleuniger und GPUs

Basierend auf der Anwendung ist der Markt in KI-Rechenlogik, KI-Speicher und andere unterteiltKI-Verpackung& verbinden.

KI-Rechenlogik machte im Jahr 2025 den größten Anteil aus. Das Segment ist aufgrund der extrem hohen Transistordichte, mehrschichtigen Verbindungsstapel und fortschrittlichen EUV-Strukturierungsschritte, die für KI-Beschleuniger und GPUs erforderlich sind, führend. Diese Chips erfordern zahlreiche Abscheidungs-, Ätz-, Reinigungs- und Planarisierungszyklen pro Wafer, wodurch die chemische Intensität erhöht wird. Da Hyperscale-Rechenzentren und KI-Modelltrainings-Workloads zunehmen, steigt die Nachfrage nach fortschrittlichen Rechenlogik-Chips weiter. Es wird erwartet, dass das Segment zwischen 2026 und 2034 mit einer jährlichen Wachstumsrate von 9,8 % wächst, unterstützt durch eine kontinuierliche Knotenskalierung.

KI-Speicher sind ein weiteres wichtiges Anwendungssegment auf dem Markt, das durch die wachsende Produktion von High-Bandwidth Memory (HBM) und fortschrittlichen DRAM-Architekturen mit integrierter KI-Prozessoren vorangetrieben wird. Die Speicherherstellung erfordert wiederholte dielektrische Abscheidungs-, Ätz- und Reinigungsschritte, insbesondere bei 3D-Stapelstrukturen. Da KI-Workloads einen schnelleren Datendurchsatz und geringere Latenz erfordern, nehmen die Speicherdichte und die Stapelkomplexität zu, was den Chemikalienverbrauch pro Wafer erhöht. Es wird prognostiziert, dass das Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 % wachsen wird, unterstützt durch Fortschritte bei gemeinsam verpacktem Speicher.

Regionaler Ausblick auf den Markt für KI-Chip-Herstellungschemikalien

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific AI Chip Fabrication Chemicals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Weltmarkt im Jahr 2025 mit einem Umsatz von 10,73 Milliarden US-Dollar und wird seine Führungsposition voraussichtlich auch im Jahr 2026 mit 12,24 Milliarden US-Dollar behaupten. Aufgrund der dichten Konzentration moderner Halbleiterfertigungszentren in Taiwan, Südkorea, Japan und China entfällt der Großteil des Produktverbrauchs auf die Region. Große Investitionen in Sub-5-nm- und 3-nm-Knoten, HBM-Kapazitätserweiterungen und fortschrittliche Verpackungsökosysteme erhöhen weiterhin die Nachfrage nach hochreinen Fotolacken, Abscheidungsmaterialien und Nasschemikalien.

China-Markt für KI-Chip-Herstellungschemikalien

Es wird erwartet, dass China im Jahr 2026 etwa 1,63 Milliarden US-Dollar ausmacht, was etwa 10 % der weltweiten Nachfrage entspricht, unterstützt durch anhaltende Investitionen in inländische Wafer-Fertigungskapazitäten, fortschrittliche Logikentwicklung und Speichererweiterung im Rahmen von Initiativen zur Selbstversorgung mit Halbleitern.

Markt für KI-Chipherstellungschemikalien in Taiwan

Taiwan wird im Jahr 2026 voraussichtlich 4,93 Milliarden US-Dollar erreichen und damit zu einem der bedeutendsten Beitragszahler weltweit werden. Taiwans Dominanz wird durch seine Führungsrolle in der Herstellung fortschrittlicher Logik- und KI-Chips untermauert, unterstützt durch die Massenproduktion von 3-nm- und 2-nm-Knoten und die kontinuierliche Expansion im Bereich High-Bandwidth Memory (HBM) undfortschrittliche Verpackung. Das Vorhandensein großer Gießereien und einer hochintegrierten Halbleiterlieferkette erhöht die chemische Intensität pro Wafer erheblich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 2,46 Milliarden US-Dollar, angetrieben durch ein starkes Ökosystem fortschrittlicher Logikdesigner und Hersteller integrierter Geräte sowie durch steigende inländische Fertigungsinvestitionen, die durch bundesstaatliche Halbleiterinitiativen unterstützt werden. Der Ausbau modernster Fabriken und fortschrittlicher Verpackungsanlagen treibt die Nachfrage nach EUV-kompatiblen Fotolacken, hochselektiven Ätzmitteln und Abscheidungsvorläufern voran.

US-amerikanischer Markt für Chemikalien zur Herstellung von KI-Chips

Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 2,77 Milliarden US-Dollar haben, was etwa 17 % des weltweiten Umsatzes ausmacht.

Europa

Europa erreichte im Jahr 2025 1,01 Milliarden US-Dollar und wuchs bis 2026–2034 mit einer jährlichen Wachstumsrate von 8,7 %. Die Region stellt einen technologiegetriebenen, aber relativ spezialisierten Halbleitermarkt dar, mit Stärken in der Automobilelektronik und der IndustrieHalbleiterund Stromversorgungsgeräte statt modernster KI-Logikfertigung. Die Nachfrage nach Fertigungschemikalien ist eng mit der Herstellung von Leistungshalbleitern, Sensorgeräten und Spezialanwendungen verbunden.

Deutschland Markt für Chemikalien zur Herstellung von KI-Chips

Es wird erwartet, dass Deutschland im Jahr 2026 0,34 Milliarden US-Dollar erreichen wird, was etwa 2 % der weltweiten Nachfrage entspricht, unterstützt durch sein starkes Halbleiter-Ökosystem für die Automobilindustrie und seine Führungsrolle in der Leistungselektronik und der Herstellung industrieller Geräte.

Markt für Chemikalien zur Herstellung von KI-Chips in Irland

Es wird erwartet, dass der irische Markt im Jahr 2026 einen Umsatz von 0,27 Milliarden US-Dollar erreichen wird, was etwa 2 % des weltweiten Umsatzes ausmacht. Das Land beherbergt fortschrittliche Halbleiterfertigungs- und -verpackungsbetriebe, die globale Märkte bedienen. Die Nachfrage nach Fertigungschemikalien wird durch die Produktion von Logik- und Analoggeräten angetrieben, unterstützt durch multinationale Halbleiterinvestitionen.

Rest der Welt

Der Rest der Welt erreichte im Jahr 2025 0,29 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,5 %. Dieses Segment umfasst aufstrebende Halbleiterzentren im Nahen Osten und Teilen Lateinamerikas. Die Nachfrage wird in erster Linie durch die Herstellung ausgereifter Wafer, Spezialgeräte und selektive Aktivitäten im Bereich Advanced Packaging getrieben und nicht durch Schneiden.Kanten-KILogikproduktion. Während die absoluten Volumina vergleichsweise geringer bleiben, dürften schrittweise Investitionen in lokalisierte Halbleiter-Ökosysteme und die industrielle Elektronikfertigung ein moderates Wachstum unterstützen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kapazitätserweiterung und integrierte „Megasite“-Investitionen stärken die Wettbewerbsposition wichtiger Marktteilnehmer

Der globale Markt wird von Anbietern geprägt, die über umfassendes Fachwissen in den Bereichen Kolloidchemie, Schleifmitteltechnik und Prozessintegration in Arbeitsabläufe in der Halbleiterfertigung verfügen. Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Fehlerreduzierung, stabile Entfernungsrate und knotenspezifische Leistungsoptimierung und nicht nur auf die Volumenskalierung. Führende Akteure wie JSR, FUJIFILM Corporation, AGC Inc., Merck und Fujimi Corporation behaupten starke Marktpositionen durch breite Slurry-Portfolios, fortschrittliche Formulierungsfähigkeiten und langfristige technische Partnerschaften mit integrierten Geräteherstellern und Gießereien. Auf dem gesamten Markt konzentrieren sich Innovationen auf die nächste GenerationKupferund Barriere-CMP-Aufschlämmungen, verbesserte Oxidselektivität, längere Lebensdauer der Aufschlämmung und umweltoptimierte Formulierungen, die den Chemikalienverbrauch und die Abfallerzeugung reduzieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER KI-CHIP-HERSTELLUNG UND CHEMIKALIEN IM PROFIL

- AGC Inc (Japan)

- Air Liquide (Frankreich)

- Air Products (USA)

- Enviro Tech International (USA)

- Elektronische Materialien von FUJIFILM(Japan)

- Fujimi Corporation (Japan)

- JSR Corporation (Japan)

- Kanto Chemical(Japan)

- Merck (Deutschland)

- Solstice Advanced Materials (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Merck hat seinen Megastandort Semiconductor Solutions in Kaohsiung, Taiwan, mit einem Investitionswert von rund 600 Millionen US-Dollar erfolgreich eingeweiht. Mit dem Expansionsplan wird das Unternehmen die Widerstandsfähigkeit seiner globalen Lieferkette stärken und seine führende Rolle im Halbleiter-Ökosystem ausbauen.

- Januar 2025:Fujifilm Electronic Materials hat seine CMP-Slurry-Produktionskapazität am Standort Kumamoto erweitert, um dem steigenden Verbrauch von modernen Speicher- und Logikfabriken in Asien gerecht zu werden. Die Investition stärkt die Fähigkeit des Unternehmens, leistungsstarke Planarisierungsmaterialien für die KI-gesteuerte Halbleiterfertigung zu liefern.

- November 2024:Die JSR Corporation kündigte Pläne zum Bau einer neuen Halbleiter-Fotoresistanlage in Südkorea an, um die Nachfrage nach EUV- und fortschrittlichen Lithografiematerialien zu decken. Die Erweiterung steht im Einklang mit der zunehmenden Produktion von Sub-5-nm-KI-Prozessoren und -Prozessoren in der RegionSpeichergeräte.

- Oktober 2024:DuPont hat seine Produktionskapazität für Fotolacke am DuPont-Standort Sasakami in Agano-shi, Niigata, Japan, erfolgreich erweitert. Mit dieser Erweiterung hat das Unternehmen seine Produktionskapazität verdoppelt und ist damit besser in der Lage, der steigenden weltweiten Nachfrage nach Fotolacken gerecht zu werden.

- August 2023:Entegris erweiterte seine fortschrittlichen Fertigungskapazitäten in den USA mit der Eröffnung eines neuen Fertigungszentrums, das sich auf hochreine Materialien und Filterlösungen für die Halbleiterfertigung konzentriert. Die Anlage unterstützt das Wachstum der heimischen KI-Chip-Produktion und stärkt die Versorgungsinfrastruktur für die Kontaminationskontrolle.

BERICHTSBEREICH

Die globale Marktanalyse für Chemikalien zur KI-Chip-Herstellung bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,9 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Chemikalientyp, Qualität, Anwendung und Region |

| Nach chemischem Typ |

|

| Nach Klasse |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 14,50 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 35,28 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 10,73 Milliarden US-Dollar.

Mit einer CAGR von 9,9 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment KI-Rechnerlogik war im Jahr 2025 führend.

Es wird erwartet, dass fortschrittliche Knotenskalierung und KI-gesteuerte Chipkomplexität das Marktwachstum vorantreiben.

JSR Corporation, FUJIFILM Electronic Materials, Fujimi Corporation, Merck und AGC Inc. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Der Ausbau KI-fokussierter Fabriken und fortschrittlicher Verpackungsanlagen wird die Produkteinführung begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf