Marktgröße, Anteil und Branchenanalyse für Klimarisikoanalysen, nach Komponente (Software, Daten- und Analysedienste sowie Fach- und Beratungsdienste), nach Risikotyp (physisches Risiko (akut und chronisch), Übergangsrisiko (Richtlinie und Regulierung sowie Technologieübergang) und Haftungsrisiko), nach Bereitstellungsmodus (Cloud-basiert und vor Ort), nach Organisationsgröße (kleine, mittlere und große Unternehmen), nach Endbenutzer (Banken, Finanzdienstleistungen und Versicherungen, Energie und Versorgung, Regierung und Öffentlichkeit). Sektor, Landwirtschaft, Fertigung, Transport und Logist

Marktgröße und Zukunftsaussichten für Klimarisikoanalysen

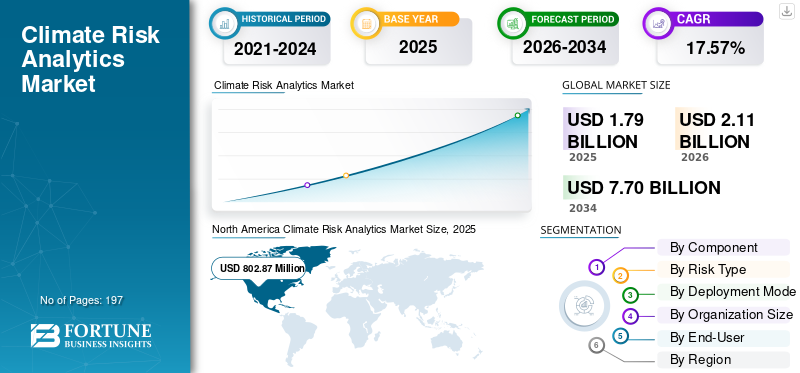

Die Größe des Marktes für Klimarisikoanalysen wurde im Jahr 2025 auf 1.799,5 Millionen US-Dollar geschätzt. Der Markt soll von 2.110,7 Millionen US-Dollar im Jahr 2026 auf 7.706,4 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,57 % aufweisen.Nordamerika dominierte den Markt für Klimarisikoanalysen mit einem Marktanteil von 44,61 % im Jahr 2025.

Unter Klimarisikoanalyse versteht man den Einsatz fortschrittlicher Datenmodelle, Softwareplattformen und Analysetools zur Identifizierung, Bewertung und Quantifizierung der potenziellen Auswirkungen klimabedingter Risiken auf Vermögenswerte, Betrieb und Finanzleistung. Diese Lösungen spielen eine entscheidende Rolle bei der Unterstützung der Entscheidungsfindung in Finanzinstituten, Regierungen und Unternehmen, indem sie eine genaue Bewertung sowohl physischer Risiken wie extremer Wetterereignisse und langfristiger Klimaveränderungen als auch Übergangsrisiken ermöglichen, die sich aus sich entwickelnden regulatorischen, technologischen und Marktdynamiken ergeben. Tools zur Klimarisikoanalyse werden in vielen Sektoren wie Banken, Energie, Infrastruktur und Fertigung eingesetzt, um die Widerstandsfähigkeit zu verbessern, die Einhaltung gesetzlicher Vorschriften sicherzustellen und die langfristige strategische Planung zu unterstützen.

Die Nachfrage nach Klimarisikoanalysen steigt stetig, angetrieben durch strukturelle Veränderungen in den globalen Regulierungsrahmen und ein wachsendes Bewusstsein für klimabedingte finanzielle Risiken. Einer der wichtigsten Markttreiber ist die zunehmende Umsetzung von Offenlegungsstandards wie TCFD, ISSB und regionalen Vorschriften wie der CSRD der EU, die von Organisationen eine strukturierte Bewertung und Berichterstattung über Klimarisiken verlangen. Darüber hinaus beschleunigen zunehmende Investitionen in nachhaltige Finanzen und die Integration von ESG-Überlegungen in Anlagestrategien die Einführung fortschrittlicher Risikoanalysetools. Die zunehmende Häufigkeit und Schwere von Klimaereignissen sowie der verstärkte Fokus auf die Widerstandsfähigkeit der Infrastruktur und die Stabilität der Lieferkette tragen zusätzlich zum Marktwachstum bei.

Der Markt ist mäßig fragmentiert und besteht aus einer Mischung aus etablierten Finanzdatenanbietern, Technologieunternehmen und spezialisierten Klimaanalyseunternehmen. Wichtige Akteure wie MSCI Inc., Moody’s Corporation, S&P Global, Verisk Analytics Inc. und Jupiter Intelligence sind besonders in entwickelten Märkten mit ausgereiften Finanz- und Regulierungsökosystemen stark vertreten. Diese Unternehmen konzentrieren sich auf technologische Fortschritte wie die Integration vonkünstliche Intelligenz,hochauflösende Klimamodellierung und Echtzeit-Datenplattformen zur Verbesserung der Genauigkeit und Nutzbarkeit von Risikoeinblicken. Strategische Initiativen wie Produktinnovationen, Partnerschaften mit Finanzinstituten und die Expansion in Schwellenländer prägen die Wettbewerbslandschaft und unterstützen die langfristige Entwicklung des Marktes.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Klimarisikoanalysen

Steigender Regulierungsdruck und klimabezogene Offenlegungsanforderungen sind ein wichtiger Markttrend

Die zunehmende Umsetzung klimabezogener Offenlegungsvorschriften und Berichtsrahmen ist ein wichtiger Trend, der das Wachstum des Marktes vorantreibt. Regierungen und Regulierungsbehörden auf der ganzen Welt verpflichten Organisationen, ihre Gefährdung durch klimabedingte Risiken zu bewerten, zu quantifizieren und offenzulegen, insbesondere im Finanzsektor. Rahmenwerke wie die Task Force on Climate-based Financial Disclosures (TCFD), das International Sustainability Standards Board (ISSB) und regionalspezifische Vorschriften wie die Corporate Sustainability Reporting Directive (CSRD) der Europäischen Union zwingen Unternehmen dazu, strukturierte und datengesteuerte Ansätze zur Klimarisikobewertung einzuführen. Daher verlassen sich Unternehmen zunehmend auf fortschrittliche Plattformen zur Analyse von Klimarisiken, um die Einhaltung von Vorschriften sicherzustellen, die Transparenz zu erhöhen und eine fundierte Entscheidungsfindung zu unterstützen.

Darüber hinaus integrieren Finanzinstitute, darunter Banken, Vermögensverwalter und Versicherungen, Klimarisiken in ihre zentralen Risikomanagement- und Anlagestrategien. Dieser Wandel steigert die Nachfrage nach hochentwickelten Tools, die Szenarioanalysen, Stresstests und Risikobewertungen auf Portfolioebene unter verschiedenen Klimapfaden ermöglichen. Lösungen zur Klimarisikoanalyse ermöglichen es Unternehmen, sich an regulatorische Erwartungen anzupassen und gleichzeitig potenzielle finanzielle Auswirkungen im Zusammenhang mit physischen Risiken und Übergangsrisiken zu identifizieren. Beispielsweise haben im Jahr 2026 große Finanzaufsichtsbehörden, darunter die Europäische Zentralbank (EZB), die Bank of England (PRA), die Federal Reserve, die Europäische Bankenaufsichtsbehörde (EBA), die Monetary Authority of Singapore (MAS) und die Australian Prudential Regulation Authority (APRA), die Anforderungen an Klimastresstests für Banken und Versicherungsunternehmen ausgeweitet, was zu einer breiten Einführung von Klimarisikoanalyseplattformen zur Unterstützung der regulatorischen Berichterstattung und Risikomodellierung führte.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der Ausbau cloudbasierter Plattformen treibt das Marktwachstum voran

Die schnelle Verbreitung cloudbasierter Plattformen verbessert die Zugänglichkeit, Skalierbarkeit und Bereitstellungseffizienz von Lösungen zur Klimarisikoanalyse erheblich und treibt so das Wachstum des Marktes für Klimarisikoanalysen voran. Unternehmen wechseln zunehmend von traditionellen On-Premise-Systemen zu cloudbasierten Umgebungen, um große Mengen an Klima-, Finanz- und Geodaten effektiver zu verwalten. Cloud-Plattformen ermöglichen die Datenverarbeitung in Echtzeit, die nahtlose Integration mehrerer Datenquellen und erweiterte Analysefunktionen, sodass Benutzer komplexe Klimaszenariomodellierungen und Risikobewertungen schneller und genauer durchführen können.

Darüber hinaus ist dieSoftware-as-a-Service (SaaS)Das Modell erfreut sich sowohl bei großen Unternehmen als auch bei kleinen und mittleren Unternehmen (KMU) großer Beliebtheit, da es die Vorabkosten für die Infrastruktur senkt und die Implementierung vereinfacht. Cloudbasierte Lösungen ermöglichen außerdem kontinuierliche Aktualisierungen, die an sich entwickelnde regulatorische Rahmenbedingungen wie TCFD, ISSB und CSRD angepasst sind, und stellen so sicher, dass Unternehmen ohne wesentliche Systemüberholungen konform bleiben. Darüber hinaus unterstützt die Flexibilität von Cloud-Plattformen die Zusammenarbeit zwischen Abteilungen und Regionen und ermöglicht es Unternehmen, Erkenntnisse über Klimarisiken in unternehmensweite Entscheidungsprozesse zu integrieren.

MARKTBEGRENZUNGEN

Datenkomplexität und mangelnde Standardisierung bremsen das Marktwachstum

Die Komplexität der Klimadaten und das Fehlen standardisierter Methoden zur Risikobewertung sind wesentliche Hemmnisse für den Markt. Die Analyse von Klimarisiken erfordert die Integration großer Mengen heterogener Daten, darunter historische Klimadaten, zukunftsgerichtete Prognosen, Geodatensätze und Finanzinformationen. Die Verwaltung und Verarbeitung solch komplexer Datensätze kann für Unternehmen eine Herausforderung darstellen, insbesondere für solche mit begrenzten technischen Fähigkeiten.

Darüber hinaus führt das Fehlen allgemein anerkannter Standards für die Klimarisikomodellierung und Szenarioanalyse zu Inkonsistenzen bei den Ergebnissen und der Berichterstattung. Unterschiedliche Modelle, Annahmen und Datenquellen können zu unterschiedlichen Ergebnissen führen, was es für Organisationen schwierig macht, Ergebnisse zu vergleichen und fundierte Entscheidungen zu treffen. This lack of standardization can hinder adoption, especially among smaller enterprises and organizations in developing regions. Beispielsweise haben im Jahr 2025 Organisationen wie MSCI Inc., Moody’s Corporation und S&P Global auf Herausforderungen im Zusammenhang mit Inkonsistenzen bei der Modellierung von Klimaszenarien hingewiesen und die Notwendigkeit standardisierter Rahmenwerke zur Verbesserung der Vergleichbarkeit und Zuverlässigkeit von Risikobewertungen betont.

MARKTCHANCEN

Die zunehmende Integration der Klimarisikoanalyse in die Anlage- und Vermögensverwaltung schafft Marktchancen

Die zunehmende Integration von Überlegungen zum Klimarisiko in Anlagestrategien und Vermögensverwaltungspraktiken schafft erhebliche Wachstumschancen für den Markt. Anleger und Vermögensverwalter legen mehr Wert darauf, zu verstehen, wie sich klimabedingte Risiken auf die Bewertung von Vermögenswerten, die Portfolio-Performance und die langfristigen Renditen auswirken können. Dies hat zu einer steigenden Nachfrage nach fortschrittlichen Analyseplattformen geführt, die detaillierte Einblicke auf Asset-Ebene und szenariobasierte Prognosefunktionen bieten.

Darüber hinaus treibt das schnelle Wachstum nachhaltiger Finanzen und ESG-Investitionen die Einführung von Lösungen zur Klimarisikoanalyse weiter voran. Unternehmen nutzen diese Tools, um ihre Portfolios an Klimazielen auszurichten, risikoreiche Engagements zu erkennen und die Kapitalallokation zu optimieren. Der Einsatz von Geodatenanalysen und künstlicher Intelligenz verbessert auch die Fähigkeit, komplexe Klimaszenarien zu modellieren und Entscheidungsprozesse zu verbessern.

Zum Beispiel im Jahr 2026, führendVermögensverwaltungFirmen wie BlackRock, State Street Global Advisors und Amundi erweiterten den Einsatz von Klimarisikoanalyseplattformen zur Bewertung des Portfoliorisikos unter verschiedenen Klimaszenarien und ermöglichten so fundiertere Anlageentscheidungen und verbesserte Risikominderungsstrategien.

HERAUSFORDERUNGEN DES MARKTES

Die begrenzte Datenverfügbarkeit in Schwellenländern und die Unsicherheit bei der Modellierung erschweren die Marktexpansion

Die begrenzte Verfügbarkeit hochwertiger Klimadaten in Schwellenländern und inhärente Unsicherheiten bei der Klimamodellierung stellen den Markt vor große Herausforderungen. In vielen Regionen fehlen umfassende historische Datensätze und lokalisierte Klimaprojektionen, die für eine genaue Risikobewertung unerlässlich sind. Diese Einschränkung kann die Wirksamkeit von Analysetools verringern und die Einführung in Entwicklungsländern behindern. Darüber hinaus basieren Klimamodelle auf langfristigen Annahmen und szenariobasierten Prognosen, die naturgemäß mit Unsicherheiten behaftet sind. Unterschiede in den Emissionspfaden, politischen Entwicklungen und technologischen Fortschritten können die Modellergebnisse erheblich beeinflussen und es für Organisationen schwierig machen, sich auf einen einzigen Satz von Prognosen zu verlassen. Diese Unsicherheit kann bei Endnutzern zu Zögern führen und Entscheidungsprozesse erschweren.

Beispielsweise haben im Jahr 2025 Institutionen wie die Weltbank, das Network for Greening the Financial System (NGFS) und die Finanzinitiative des Umweltprogramms der Vereinten Nationen (UNEP FI) auf Herausforderungen bei der Anwendung globaler Klimamodelle auf lokale Kontexte hingewiesen und die Notwendigkeit einer verbesserten Datengranularität und zuverlässigerer regionaler Prognosen betont.

Segmentierungsanalyse

Nach Komponente

Das Segment Software/Plattformen ist führend, angetrieben durch die steigende Nachfrage nach skalierbaren Lösungen zur Risikobewertung

Basierend auf den Komponenten ist der Markt in Software/Plattformen, Daten- und Analysedienste sowie professionelle und Beratungsdienste unterteilt.

Das Software-/Plattformsegment dominierte den Markt mit einem Anteil von 73,41 % im Jahr 2025, angetrieben durch die zunehmende Einführung skalierbarer, cloudbasierter Lösungen für die Klimarisikobewertung, Szenarioanalyse und behördliche Berichterstattung. Diese Plattformen ermöglichen es Organisationen, große Mengen an Klima- und Finanzdaten zu integrieren, erweiterte Modellierungen durchzuführen und umsetzbare Erkenntnisse zu generieren, was sie zu unverzichtbaren Werkzeugen für Finanzinstitute, Unternehmen und Regierungsbehörden macht. Darüber hinaus beschleunigt der wachsende Bedarf an Automatisierung, Echtzeitanalysen und Integration in Unternehmenssysteme die Einführung von Software-/Plattformlösungen weiter.

Das Segment Daten- und Analysedienste wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,76 % wachsen, unterstützt durch die steigende Nachfrage nach hochwertigen Datensätzen, Klimamodellen und maßgeschneiderten Analyselösungen. Organisationen verlassen sich bei der Erfassung, Verarbeitung und Interpretation von Klimadaten zunehmend auf Drittanbieter. Das Segment der Fach- und Beratungsdienstleistungen hält ebenfalls einen beträchtlichen Anteil, bedingt durch die Notwendigkeit der Einhaltung gesetzlicher Vorschriften, der Strategieentwicklung und der Unterstützung bei der Umsetzung, insbesondere bei Organisationen in den frühen Phasen der Integration von Klimarisiken.

Nach Risikotyp

Das Segment der physischen Risiken dominiert aufgrund der zunehmenden Häufigkeit klimatischer Ereignisse

Basierend auf der Risikoart wird der Markt in physisches Risiko, Übergangsrisiko und Haftungsrisiko unterteilt.

Das Segment der physischen Risiken dominierte den Markt und erreichte im Jahr 2025 einen Anteil von 49,73 %, was auf die zunehmende Häufigkeit und Schwere klimabedingter Ereignisse wie Überschwemmungen, Stürme, Waldbrände und Hitzewellen zurückzuführen ist. Branchenübergreifend legen Organisationen großen Wert auf die Bewertung der physischen Risiken auf Vermögenswertebene, um finanzielle Verluste zu mindern und die Widerstandsfähigkeit zu verbessern. Lösungen zur Klimarisikoanalyse ermöglichen detaillierte Geodatenanalysen und zukunftsgerichtete Prognosen und unterstützen so die starke Einführung physischer Risikobewertungstools.

Es wird erwartet, dass das Haftpflichtrisikosegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 19,53 % wachsen wird, was auf den zunehmenden rechtlichen, regulatorischen und Reputationsdruck im Zusammenhang mit dem Klimawandel zurückzuführen ist. Da Stakeholder, darunter Investoren, Regulierungsbehörden und die Öffentlichkeit, mehr Rechenschaftspflicht und Transparenz fordern, sind Organisationen einem steigenden Risiko von Rechtsstreitigkeiten im Zusammenhang mit unzureichenden Offenlegungen zum Klimaschutz, Umweltschäden und der Nichteinhaltung von Nachhaltigkeitsverpflichtungen ausgesetzt. Dies hat den Bedarf an fortschrittlichen Analysetools, die potenzielle rechtliche Risiken bewerten und eine genaue Berichterstattung unterstützen können, erheblich erhöht.

Nach Bereitstellungsmodus

Das Cloud-basierte Segment ist führend, unterstützt durch Skalierbarkeit und Echtzeit-Analysefunktionen

Basierend auf dem Bereitstellungsmodus wird der Markt in Cloud-basierte und On-Premise-Lösungen unterteilt.

Das Cloud-basierte Segment dominierte den Markt und erreichte im Jahr 2025 einen Anteil von 74,96 %, angetrieben durch seine Skalierbarkeit, Flexibilität und Fähigkeit, große Mengen an Klima- und Finanzdaten in Echtzeit zu verarbeiten. Cloud-Plattformen ermöglichen eine nahtlose Integration mit mehreren Datenquellen, unterstützen erweiterte Analysen und erleichtern die Zusammenarbeit zwischen Organisationen. Die zunehmende Akzeptanz von Software-as-a-Service (SaaS)-Modellen und die Notwendigkeit einer kostengünstigen Bereitstellung tragen zusätzlich zum Wachstum dieses Segmentwachstums bei.

Das On-Premise-Segment hat einen vergleichsweise geringeren Anteil, hauptsächlich angetrieben durch Organisationen mit strengen DatenSicherheitund regulatorische Anforderungen. Allerdings ist sein Wachstum im Vergleich zu Cloud-basierten Lösungen relativ moderat, da Unternehmen zunehmend auf digitale und Cloud-First-Strategien umsteigen.

Nach Organisationsgröße

Das Segment der Großunternehmen dominiert aufgrund der Einhaltung gesetzlicher Vorschriften und der Anforderungen an ein erweitertes Risikomanagement

Basierend auf der Unternehmensgröße wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt.

Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 78,53 % im Jahr 2025, was auf strenge regulatorische Anforderungen, eine höhere Gefährdung durch klimabedingte Risiken und die Verfügbarkeit von Ressourcen für Investitionen in fortschrittliche Analyselösungen zurückzuführen ist. Große Organisationen, insbesondere in den Bereichen Finanzdienstleistungen, Energie und Infrastruktur, setzen aktiv Tools zur Klimarisikoanalyse ein, um Compliance, Risikomanagement und strategische Entscheidungsfindung zu unterstützen.

Es wird erwartet, dass das KMU-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 17,05 % wachsen wird, unterstützt durch das zunehmende Bewusstsein für Klimarisiken und die Verfügbarkeit kostengünstiger, cloudbasierter Analyselösungen. Da sich die regulatorischen Rahmenbedingungen erweitern und Nachhaltigkeit zu einer zentralen Geschäftspriorität wird, integrieren KMU nach und nach Klimarisikoanalysen in ihre Geschäftstätigkeit und tragen so zum Wachstum des Segments bei.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das BFSI-Segment ist führend, angetrieben durch die zunehmende Integration von Klimarisiken in die finanzielle Entscheidungsfindung

Basierend auf dem Endverbraucher ist der Markt in BFSI, Energie und Versorgung, Regierung und öffentlicher Sektor, Immobilien und Infrastruktur, Land- und Forstwirtschaft, Fertigung, Transport und Logistik und andere unterteilt.

Das BFSI-Segment hatte im Jahr 2025 mit 36,73 % den höchsten Marktanteil für Klimarisikoanalysen, was auf den zunehmenden Regulierungsdruck, die Anforderungen an Klimastresstests und die Notwendigkeit zurückzuführen ist, die Risikoexposition auf Portfolioebene zu bewerten. Finanzinstitute nutzen das Klima in großem UmfangRisikoanalysePlattformen zur Bewertung des Kreditrisikos, des Investitionsrisikos und der langfristigen finanziellen Auswirkungen unter verschiedenen Klimaszenarien.

Es wird erwartet, dass das Segment Regierung und öffentlicher Sektor im Prognosezeitraum das am schnellsten wachsende Segment sein wird, angetrieben durch die zunehmende Konzentration auf die Umsetzung der Klimapolitik, die Widerstandsfähigkeit der Infrastruktur und die langfristige Umweltplanung. Regierungen und Behörden spielen eine zentrale Rolle bei der Bewertung und Eindämmung klimabedingter Risiken in der gesamten nationalen und regionalen Infrastruktur, einschließlich Verkehrsnetzen, Energiesystemen und Stadtentwicklungen. Die zunehmende Nutzung von Instrumenten zur Klimarisikoanalyse ermöglicht es politischen Entscheidungsträgern, Szenarioanalysen durchzuführen, die Anfälligkeit für physische Risiken zu bewerten und wirksame Anpassungs- und Minderungsstrategien zu entwerfen.

Regionaler Ausblick auf den Markt für Klimarisikoanalysen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Climate Risk Analytics Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Nordamerika dominierte den Weltmarkt mit einem Umsatz von etwa 802,87 Millionen US-Dollar im Jahr 2025 und wird im Jahr 2026 einen Wert von 942,17 Millionen US-Dollar erreichen. Der Markt in Nordamerika wächst aufgrund strenger regulatorischer Rahmenbedingungen, steigender Anforderungen an die Offenlegung von Klimadaten und der weit verbreiteten Einführung fortschrittlicher Analyselösungen. Die Region verzeichnet eine steigende Nachfrage nach Klimaszenarioanalysen, Stresstests und Risikobewertungstools auf Portfolioebene bei Finanzinstituten und Unternehmen.

US-Markt für Klimarisikoanalysen

Der US-Markt machte im Jahr 2025 etwa 699,22 Millionen US-Dollar aus, was einem Anteil von fast 87 % des nordamerikanischen Marktes entspricht. Der Markt wächst aufgrund des zunehmenden Regulierungsdrucks, der Einführung von Klimastresstests und der starken Präsenz von Finanzinstituten, die Klimarisiken in Entscheidungsprozesse integrieren.

Europa

Auf die Region Europa entfielen im Jahr 2025 506,50 Millionen US-Dollar und werden im Jahr 2026 589,48 Millionen US-Dollar erreichen. Der Markt in Europa wächst aufgrund strenger regulatorischer Rahmenbedingungen wie der Corporate Sustainability Reporting Directive (CSRD), steigender Investitionen in nachhaltige Finanzen und einem starken Fokus auf Klimatransparenz. Der Schwerpunkt der Europäischen Union auf Klimaoffenlegungen und Risikomanagement fördert die Einführung vonerweiterte AnalytikPlattformen.

Britischer Markt für Klimarisikoanalysen

Der britische Markt erreichte im Jahr 2025 86,83 Millionen US-Dollar. Der Markt hält innerhalb Europas einen beachtlichen Anteil, was auf eine strenge Regulierungsaufsicht und die zunehmende Einführung von Rahmenwerken für Klimastresstests zurückzuführen ist, die von Institutionen wie der Bank of England geleitet werden.

Deutschland-Markt für Klimarisikoanalysen

Der deutsche Markt wurde im Jahr 2025 auf 112,06 Mio. USD geschätzt. Der Markt wird durch eine starke industrielle Infrastruktur, den Ausbau erneuerbarer Energieprojekte und zunehmende Investitionen in die Netzmodernisierung angetrieben.

Asien-Pazifik

Auf die Region Asien-Pazifik entfielen im Jahr 2025 345,64 Millionen US-Dollar und werden im Jahr 2026 415,18 Millionen US-Dollar erreichen. Der asiatisch-pazifische Markt wächst aufgrund der schnellen wirtschaftlichen Entwicklung, der zunehmenden Gefährdung durch klimabedingte Risiken und der zunehmenden Einführung von ESG-Rahmenwerken in Ländern wie China, Indien, Japan und Südostasien. Regierungsinitiativen, die sich auf Klimaresilienz, nachhaltige Infrastruktur und grüne Finanzierung konzentrieren, unterstützen das Marktwachstum zusätzlich.

China-Markt für Klimarisikoanalysen

Auf China entfielen im Jahr 2025 113,66 Millionen US-Dollar, was einem Anteil von rund 32,88 % am asiatisch-pazifischen Markt entspricht. Dieses Wachstum wird durch den starken Fokus der Regierung auf CO2-Neutralität und die Ausweitung grüner Finanzierungsinitiativen vorangetrieben.

Indischer Markt für Klimarisikoanalysen

Der indische Markt erreichte im Jahr 2025 90,01 Millionen US-Dollar und wird im Jahr 2026 einen Wert von 110,83 Millionen US-Dollar haben. Das Wachstum wird durch die zunehmende Klimaanfälligkeit und die Entwicklung der Infrastruktur unterstützt.

Lateinamerika und Naher Osten, Afrika

Auf Lateinamerika und den Nahen Osten und Afrika entfielen im Jahr 2025 76,39 Mio. USD bzw. 68,10 Mio. USD. Der Markt in Lateinamerika wächst aufgrund des zunehmenden Bewusstseins für Klimarisiken, steigender Investitionen in nachhaltige Infrastruktur und zunehmender regulatorischer Rahmenbedingungen. Länder wie Brasilien und Mexiko übernehmen zunehmend Klimarisikoanalyselösungen für die politische Planung und finanzielle Risikobewertung.

Der Markt im Nahen Osten und in Afrika wächst aufgrund der zunehmenden Infrastrukturentwicklung, der zunehmenden Konzentration auf Klimaresilienz und steigenden Investitionen in Nachhaltigkeitsinitiativen. Regierungen setzen Klimaanalysetools ein, um die langfristige Planung zu unterstützen und Umweltrisiken zu mindern.

GCC-Markt für Klimarisikoanalysen

Der GCC-Markt lag im Jahr 2025 bei 29,53 Millionen US-Dollar. Die GCC-Region hält einen erheblichen Anteil an der Region Naher Osten und Afrika, angetrieben durch zunehmende Investitionen inintelligente StadtProjekte, Energiediversifizierung und Nachhaltigkeitsinitiativen in Ländern wie den Vereinigten Arabischen Emiraten, Saudi-Arabien und Katar.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Die Einführung fortschrittlicher Klimamodellierung, KI-Integration und skalierbarer Analyseplattformen durch wichtige Akteure treibt den Marktwettbewerb voran

Marktanbieter für Klimarisikoanalysen ergreifen verschiedene strategische Initiativen, um das Marktwachstum zu unterstützen, indem sie sich auf technologische Innovationen, die Integration fortschrittlicher Klimamodellierungsfunktionen und den Ausbau skalierbarer Analyseplattformen konzentrieren. Große Akteure wie MSCI Inc., Moody’s Corporation, S&P Global Inc., Verisk Analytics Inc., Jupiter Intelligence und XDI (Cross Dependency Initiative) investieren in hochauflösende Klimadaten, Geodatenanalysen und KI-gesteuerte Risikomodellierungslösungen. Diese Unternehmen verbessern ihre Plattformen kontinuierlich durch die Integration von Funktionen wie Echtzeit-Risikobewertung, Szenarioanalyse, Risikokartierung auf Anlagenebene und Integration mit Finanzsystemen, um Banken, Versicherer, Vermögensverwalter und Regierungsbehörden zu unterstützen.

Im Juni 2024 erweiterte MSCI Inc. seine Suite für Klimarisikoanalysen durch die Verbesserung seines Climate Value-at-Risk (Climate VaR)-Modells, das eine detailliertere Analyse auf Vermögenswertebene und verbesserte szenariobasierte Prognosen für institutionelle Anleger ermöglicht. Diese Entwicklung unterstreicht den wachsenden Fokus des Marktes auf hochpräzise, datengesteuerte Analyselösungen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KLIMARISIKOANALYSE IM PROFIL

- MSCI Inc. (UNS.)

- Moody’s Corporation(UNS.)

- Verisk Analytics Inc.(UNS.)

- Jupiter Intelligence (USA)

- XDI (Cross Dependency Initiative)(Australien)

- Climate X (Großbritannien)

- Cervest Ltd. (Großbritannien)

- Swiss Re Gruppe (Schweiz)

- io (USA)

- Woodwell Climate Research Center (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:MSCI Inc. hat sein Climate Value-at-Risk (Climate VaR)-Rahmenwerk durch die Einbeziehung verbesserter Klimaszenario-Datensätze und eine erweiterte Abdeckung auf Vermögenswertebene in den Schwellenländern verbessert. Die Aktualisierung ermöglicht es Anlegern, das Risiko des Portfolios gegenüber akuten und chronischen physischen Risiken sowie Übergangsrisiken in einem sich verändernden politischen Umfeld besser einzuschätzen. Diese Entwicklung spiegelt die steigende Nachfrage nach stärker lokalisierten und zukunftsgerichteten Erkenntnissen zu Klimarisiken in globalen Anlagestrategien wider.

- Februar 2026:Die Moody’s Corporation hat ihre Plattform zur Klimarisikoanalyse durch die Integration fortschrittlicher Geodaten und KI-gestützter Modellierungsfunktionen in ihre Kreditbewertungstools erweitert. Die Erweiterung ermöglicht es Finanzinstituten, die Klimaexposition auf Kreditnehmerebene genauer zu bewerten, insbesondere in Sektoren wie Immobilien, Infrastruktur und Energie. Diese Initiative unterstreicht den Fokus von Moody’s auf der Einbettung von Klimainformationen in zentrale Finanzentscheidungsprozesse.

- Januar 2026:S&P Global hat verbesserte Tools zur Analyse von Klimaszenarien eingeführt, die die regulatorische Berichterstattung und Portfolio-Stresstests unter mehreren Klimapfaden unterstützen sollen. Die Plattformverbesserungen ermöglichen es Benutzern, ihre Risikobewertungen an sich entwickelnden globalen Standards wie ISSB und regionalen Offenlegungsrahmen auszurichten. Diese Entwicklung unterstreicht die wachsende Bedeutung einer standardisierten und transparenten Berichterstattung über Klimarisiken auf den Finanzmärkten.

- November 2025:Jupiter Intelligence erweiterte seine Klimaanalyseplattform durch die Einführung verbesserter Risikomodellierungslösungen auf Vermögenswertebene für den Infrastruktur- und Immobiliensektor. Das Update umfasst hochauflösende Klimaprojektionen und Echtzeit-Dateneingaben und ermöglicht es Organisationen, Schwachstellen genauer einzuschätzen und wirksame Resilienzstrategien zu entwickeln. Dies spiegelt die steigende Nachfrage nach detaillierten und umsetzbaren Erkenntnissen zu Klimarisiken wider.

- September 2025:Climate X hat seine Stärke gestärktdigitaler ZwillingKlimarisikoplattform durch die Verbesserung seiner Geodatensimulationsfähigkeiten und die Ausweitung der Abdeckung auf weitere globale Regionen. Die Plattformerweiterungen ermöglichen eine präzisere Modellierung der Klimaauswirkungen auf physische Vermögenswerte und unterstützen Finanzinstitute und Unternehmen dabei, datengesteuerte Investitions- und Risikomanagemententscheidungen zu treffen.

BERICHTSBEREICH

Die Marktanalyse für Klimarisikoanalysen bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,57 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Komponente, nach Risikotyp, nach Bereitstellungsmodus, nach Organisationsgröße, nach Endbenutzer und Region |

| Nach Komponente |

|

| Nach Risikotyp |

|

| Nach Organisationsgröße |

|

| Nach Bereitstellungsmodus |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2025 bei 1.799,5 Millionen US-Dollar und soll bis 2034 7.706,4 Millionen US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 17,57 % aufweisen wird.

Das Segment Banking, Financial Services & Insurance (BFSI) war hinsichtlich der Endnutzer marktführend.

Zunehmende regulatorische Auflagen und Offenlegungspflichten zum Klimaschutz treiben das Marktwachstum voran.

MSCI Inc., Moody's Corporation und Jupiter Intelligence sind führende Unternehmen auf dem Markt.

Nordamerika hatte den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 197

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf