Marktgröße, Anteil und Branchenanalyse für klinische Ernährung, nach Produkt (parenteral, enteral, oral), nach Anwendung (Malabsorption/GI-Störung/Durchfall, Krebsbehandlung) und regionale Prognose, 2026–2034

Marktübersicht für klinische Ernährung

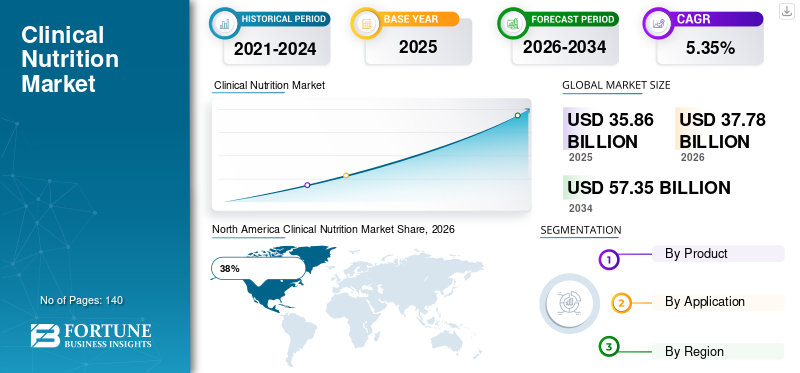

Die Größe des globalen Marktes für klinische Ernährung wurde im Jahr 2025 auf 35,86 Milliarden US-Dollar geschätzt. Der Markt soll von 37,78 Milliarden US-Dollar im Jahr 2026 auf 57,35 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,35 % aufweisen.

Der Markt für klinische Ernährung verzeichnet aufgrund der zunehmenden Prävalenz chronischer Krankheiten, der zunehmenden Alterung der Bevölkerung und des wachsenden Bewusstseins für krankheitsbedingte Unterernährung in Krankenhäusern und häuslichen Pflegeeinrichtungen ein starkes Wachstum. Klinische Ernährungsprodukte werden häufig in Programmen zur Genesung von Patienten, auf Intensivstationen, zur Unterstützung bei der Krebstherapie, bei der Behandlung von Magen-Darm-Erkrankungen und zur Ernährungsunterstützung für ältere Menschen eingesetzt. Die Nachfrage nach oralen Nahrungsergänzungsmitteln, enteralen Ernährungslösungen und parenteralen Ernährungslösungen nimmt in Gesundheitseinrichtungen und Rehabilitationszentren weiter zu. Die Analyse des Marktes für klinische Ernährung zeigt, dass Gesundheitsdienstleister zunehmend spezialisierte Ernährungstherapien in Behandlungspläne integrieren, um die Patientenergebnisse zu verbessern, Krankenhausaufenthalte zu verkürzen und Komplikationen zu reduzieren.

Der US-amerikanische Markt für klinische Ernährung bleibt aufgrund der starken Präsenz führender Hersteller, der fortschrittlichen Krankenhausinfrastruktur und der steigenden Gesundheitsausgaben für die Behandlung chronischer Krankheiten einer der fortschrittlichsten Gesundheitsernährungssektoren weltweit. Steigende Fettleibigkeitsraten, Diabetes-Prävalenz und eine wachsende Bevölkerungsgruppe älterer Menschen beschleunigen die Einführung spezialisierter Ernährungstherapien im Land. Die Analyse der klinischen Ernährungsbranche zeigt, dass US-Krankenhäuser und Langzeitpflegeeinrichtungen schnell enterale und orale Ernährungsprogramme umsetzen, um die Genesung der Patienten zu verbessern und die Gesundheitskosten zu minimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse

Marktgröße und Wachstum

- Globale Marktgröße 2025: 35,86 Milliarden US-Dollar

- Weltmarktgröße 2034: USD57,35Milliarde

- CAGR (2025–2034): 5,35 %

Marktanteil – Regionals

- Nordamerika: 38 %

- Europa: 29 %

- Asien-Pazifik: 24 %

- Rest der Welt: 9 %

Anteile auf Länderebene

- Deutschland: 24 % des europäischen Marktes

- Vereinigtes Königreich: 18 % des europäischen Marktes

- Japan: 28 % des asiatisch-pazifischen Marktes

- China: 35 % des asiatisch-pazifischen Marktes

Neueste Trends auf dem Markt für klinische Ernährung

Die Trends auf dem Markt für klinische Ernährung deuten auf einen erheblichen Wandel hin, der durch personalisierte Gesundheitsversorgung und Präzisionsernährungstechnologien vorangetrieben wird. Hersteller entwickeln zunehmend krankheitsspezifische Formulierungen, die auf Diabetes, die onkologische Behandlung, Magen-Darm-Erkrankungen, Stoffwechselstörungen und die Ernährungsbedürfnisse älterer Menschen abzielen. Klinische Ernährungsprodukte auf pflanzlicher Basis erfreuen sich aufgrund der veränderten Verbraucherpräferenzen hin zu Clean-Label- und allergenfreien Formulierungen immer größerer Beliebtheit. Die Ergebnisse des klinischen Ernährungsmarktforschungsberichts zeigen auch eine erhöhte Nachfrage nach proteinreichen Nahrungsergänzungsmitteln und immunstärkenden Formulierungen in Intensivpflegeumgebungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Klinische Ernährungsprodukte für die Pädiatrie erfreuen sich aufgrund steigender Frühgeburtenraten und Bedenken hinsichtlich pädiatrischer Unterernährung weltweit einer zunehmenden Akzeptanz. Darüber hinaus investieren Pharma- und Ernährungsunternehmen stark in innovative Aminosäuremischungen, Probiotika, Omega-basierte Formeln und mit Mikronährstoffen angereicherte Nahrungsergänzungsmittel. Die Daten des Marktausblicks für klinische Ernährung deuten darüber hinaus darauf hin, dass die Zusammenarbeit zwischen Krankenhäusern und Ernährungsherstellern die Produktzugänglichkeit stärkt und die patientenzentrierte Ernährungsversorgung weltweit verbessert.

Marktdynamik für klinische Ernährung

TREIBER

Steigende Prävalenz chronischer Krankheiten und Unterernährung

Die zunehmende Belastung durch chronische Krankheiten wie Krebs, Diabetes, Magen-Darm-Erkrankungen, neurologische Erkrankungen und Herz-Kreislauf-Erkrankungen ist ein wichtiger Wachstumstreiber für den Markt für klinische Ernährung. Patienten, die unter diesen Erkrankungen leiden, leiden häufig unter Nährstoffmangel, verminderter Immunität und Muskelschwund, was die Nachfrage nach spezialisierten klinischen Ernährungstherapien erhöht. Krankenhäuser und medizinisches Fachpersonal erkennen die Ernährung zunehmend als wesentlichen Bestandteil von Krankheitsmanagement- und Genesungsprogrammen an. Das Wachstum des Marktes für klinische Ernährung wird auch durch die rasch alternde Weltbevölkerung unterstützt, da ältere Menschen aufgrund eines geschwächten Stoffwechsels und chronischer gesundheitlicher Komplikationen häufig eine Nahrungsergänzung benötigen. Das zunehmende Bewusstsein für Gesundheitsvorsorge und Immungesundheit fördert die Einführung oraler und enteraler Ernährungsprodukte im gesamten Gesundheitswesen. Der zunehmende Einsatz der Ernährungstherapie auf Intensivstationen und Rehabilitationszentren beschleunigt die Marktdurchdringung weltweit.

ZURÜCKHALTUNG

Hohe Kosten im Zusammenhang mit spezialisierten Ernährungstherapien

Eines der größten Hemmnisse für den Markt für klinische Ernährung sind die hohen Kosten, die mit fortschrittlichen Ernährungsformulierungen und langfristigen Ernährungsunterstützungsprogrammen verbunden sind. Spezialisierte enterale und parenterale Ernährungstherapien erfordern häufig individuell angepasste Inhaltsstoffe, ärztliche Überwachung und ausgefeilte Verabreichungssysteme, was sie für viele Patienten und Gesundheitseinrichtungen teuer macht. In mehreren Entwicklungsländern erschweren begrenzte Erstattungsrichtlinien und begrenzte Gesundheitsbudgets den Zugang der Patienten zu klinischen Ernährungsprodukten. Die Analyse der klinischen Ernährungsbranche zeigt auch, dass mangelndes Bewusstsein bei Patienten und Gesundheitspersonal in Regionen mit niedrigem Einkommen die Marktdurchdringung einschränkt. Darüber hinaus erhöhen strenge regulatorische Anforderungen für Produktzulassungen die Betriebskosten für Hersteller. Der komplexe Herstellungsprozess steriler parenteraler Ernährungsprodukte führt außerdem zu Herausforderungen in der Lieferkette und höheren Produktionskosten.

GELEGENHEIT

Ausbau der personalisierten Ernährung und häuslichen Gesundheitsversorgung

Die zunehmende Akzeptanz personalisierter Gesundheitslösungen bietet große Chancen für den Markt für klinische Ernährung. Gesundheitsdienstleister legen zunehmend Wert auf maßgeschneiderte Ernährungstherapien, die auf patientenspezifischen Erkrankungen, Altersgruppen, Stoffwechselprofilen und Behandlungsanforderungen basieren. Personalisierte Ernährungsformulierungen verbessern die Wirksamkeit der Behandlung und die Genesungsrate der Patienten. Die Chancen auf dem Markt für klinische Ernährung nehmen aufgrund des schnellen Wachstums ebenfalls deutlich zuhäusliche KrankenpflegeDienstleistungen. Patienten bevorzugen zunehmend eine Ernährungsunterstützung zu Hause, weil sie Komfort, geringere Behandlungskosten und eine verbesserte Lebensqualität bietet. Die Entwicklung tragbarer Ernährungspumpen, trinkfertiger Ernährungsformeln und telemedizinischer Überwachungssysteme schafft neue Geschäftsmöglichkeiten für Marktteilnehmer. Auch Schwellenländer bieten ungenutztes Wachstumspotenzial, da sich die Gesundheitsinfrastruktur verbessert und das Ernährungsbewusstsein bei Verbrauchern und Medizinern steigt.

HERAUSFORDERUNG

Regulatorische Komplexität und Bedenken hinsichtlich der Produktsicherheit

Der Markt für klinische Ernährung steht vor großen Herausforderungen im Zusammenhang mit der Einhaltung gesetzlicher Vorschriften, der Produktsicherheit und den Qualitätssicherungsstandards. Klinische Ernährungsprodukte müssen vor der Vermarktung strenge medizinische und ernährungsphysiologische Vorschriften erfüllen, was die Zulassungsfristen verlängert und die betriebliche Komplexität für die Hersteller erhöht. Das Risiko einer Produktkontamination in parenteralen Ernährungslösungen stellt nach wie vor ein großes Problem dar, da unsachgemäße Formulierungen zu schwerwiegenden Komplikationen für den Patienten führen können. Markt für klinische Ernährung Prognosestudien deuten auch darauf hin, dass die Aufrechterhaltung der Stabilität der Inhaltsstoffe und der Nährstoffkonsistenz bei der Herstellung in großem Maßstab technisch weiterhin eine Herausforderung darstellt. Störungen der Lieferkette für Rohstoffe, insbesondere Aminosäuren, Vitamine und Spezialproteine, wirken sich zusätzlich auf die Produktionseffizienz aus.

Marktsegmentierung für klinische Ernährung

Nach Produkt

Aufgrund ihrer entscheidenden Bedeutung für die Intensivpflege und chirurgische Genesungsbehandlungen macht die parenterale Ernährung fast 22 % des Marktanteils für klinische Ernährung aus. Diese Ernährungsprodukte werden intravenös verabreicht, wenn Patienten keine Nährstoffe über den Verdauungstrakt aufnehmen oder aufnehmen können. Krankenhäuser nutzen die parenterale Ernährung in großem Umfang bei Frühgeborenen, Krebspatienten, Schwerkranken und Patienten mit schweren Magen-Darm-Erkrankungen. Die Ergebnisse des Marktforschungsberichts für klinische Ernährung deuten auf eine steigende Nachfrage nach intravenösen Ernährungsformulierungen und Lipidemulsionen auf Aminosäurebasis in Notfallstationen hin.

Die enterale Ernährung hält etwa 44 % des Marktes für klinische Ernährung und ist damit das weltweit führende Produktsegment. Bei der enteralen Ernährung werden Nährstoffe über Ernährungssonden direkt in den Magen oder Darm abgegeben. Sie wird weithin bevorzugt, da sie die normale Verdauungsfunktion unterstützt und gleichzeitig das Infektionsrisiko im Vergleich zu intravenösen Methoden verringert. Krankenhäuser, Rehabilitationszentren und häusliche Gesundheitsdienstleister verlassen sich zunehmend auf enterale Ernährungssysteme für Schlaganfallpatienten, ältere Menschen, Patienten mit neurologischen Störungen und Intensivpatienten. Die Analyse des Clinical Nutrition Industry Report zeigt die steigende Nachfrage nach protein- und ballaststoffreichen enteralen Formeln für das krankheitsspezifische Ernährungsmanagement. Auch technologische Verbesserungen bei tragbaren Ernährungspumpen und Sondenernährungszubehör tragen zur Marktexpansion bei.

Orale klinische Ernährungsprodukte machen fast 34 % des Marktanteils für klinische Ernährung aus, da die Verbraucher zunehmend eine praktische Nahrungsergänzung bevorzugen. Orale Nahrungsergänzungsmittel werden häufig zur Ernährung älterer Menschen, zur Erholung beim Sport, zur Unterstützung des Immunsystems, zur postoperativen Pflege und zur Behandlung chronischer Krankheiten eingesetzt. Markt für klinische Ernährung Trends zeigen eine steigende Nachfrage nach trinkfertigen Proteingetränken, mit Vitaminen angereicherten Nahrungsergänzungsmitteln und krankheitsspezifischen oralen Formulierungen. Hersteller führen aromatisierte, laktosefreie, glutenfreie und pflanzliche orale Ernährungsprodukte ein, um eine breitere Patientengruppe anzulocken. Krankenhäuser und ambulante Pflegeeinrichtungen empfehlen zunehmend orale Nahrungsergänzungsmittel, um die Genesungsraten zu verbessern und die Krankenhausaufenthaltsdauer zu verkürzen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Aufgrund der zunehmenden Prävalenz von Verdauungsstörungen weltweit machen Malabsorption, Magen-Darm-Erkrankungen und Durchfallbehandlung zusammen etwa 42 % des Marktanteils für klinische Ernährung aus. Patienten, die an entzündlichen Darmerkrankungen, Morbus Crohn, Colitis ulcerosa und chronischem Durchfall leiden, benötigen häufig spezielle Ernährungstherapien, um die Nährstoffaufnahme wiederherzustellen und die Immunfunktion aufrechtzuerhalten. Die Marktanalyse für klinische Ernährung zeigt eine starke Nachfrage nach elementaren und halbelementaren Formeln, die speziell für die Magen-Darm-Toleranz entwickelt wurden. Gesundheitsdienstleister nutzen zunehmend Probiotika, Aminosäuremischungen und rückstandsarme Ernährungsformeln, um die Ergebnisse für die Verdauungsgesundheit zu verbessern.

Die Krebsversorgung trägt aufgrund der wachsenden Zahl onkologischer Patienten, die während der Chemotherapie, Strahlentherapie und postoperativen Genesung eine Ernährungsunterstützung benötigen, fast 38 % zum Markt für klinische Ernährung bei. Krebspatienten leiden häufig unter Appetitverlust, Muskelschwund, Immunsuppression und Unterernährung, was zu einer zunehmenden Abhängigkeit von speziellen Ernährungsprodukten führt. Die Daten des Marktausblicks für klinische Ernährung zeigen eine zunehmende Akzeptanz proteinreicher, immunstärkender und kalorienreicher Ernährungsformulierungen für die onkologische Versorgung. Hersteller entwickeln zunehmend krebsspezifische Ernährungsprodukte, die Omega-Fettsäuren, Antioxidantien und Mikronährstoffe enthalten, um die Genesung der Patienten und die Behandlungstoleranz zu unterstützen.

Regionaler Ausblick auf den Markt für klinische Ernährung

Nordamerika

North America Clinical Nutrition Market Share, 2026 (%)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika macht fast 38 % des Marktanteils für klinische Ernährung aus und dominiert weiterhin die globale Gesundheitsernährungslandschaft aufgrund der fortschrittlichen medizinischen Infrastruktur und des starken Bewusstseins der Patienten für krankheitsbedingte Unterernährung. Aufgrund der zunehmenden Prävalenz von Krebs, Fettleibigkeit, Diabetes und Magen-Darm-Erkrankungen, die eine ernährungsbedingte Intervention erfordern, bleiben die Vereinigten Staaten der größte Beitragszahler in der Region. Krankenhäuser in der gesamten Region führen schnell enterale und orale Ernährungstherapien ein, um die Genesungsergebnisse der Patienten zu verbessern und die Krankenhausaufenthalte zu verkürzen. Die Marktanalyse für klinische Ernährung zeigt, dass die wachsende ältere Bevölkerung die Nachfrage nach Produkten zur Ernährungsunterstützung in Langzeitpflegeeinrichtungen und Rehabilitationszentren deutlich erhöht. Auch die häusliche Gesundheitsversorgung wächst rasant, was zu einer starken Nachfrage nach tragbaren Ernährungssystemen und verzehrfertigen Nahrungsergänzungsmitteln führt. Kanada trägt aufgrund der steigenden Gesundheitsausgaben und des wachsenden Bewusstseins für präventive Gesundheitsernährung erheblich zum regionalen Wachstum bei. Große Unternehmen investieren stark in personalisierte Ernährungsformulierungen, Produkte zur Immununterstützung und klinische Ernährungslösungen für Kinder.

Europa

Europa macht etwa 29 % des Marktanteils für klinische Ernährung aus und bleibt einer der etabliertesten Märkte für therapeutische Ernährungsprodukte weltweit. Die zunehmende Alterung der Bevölkerung und die steigende Prävalenz chronischer Krankheiten sind wichtige Faktoren, die die Marktnachfrage in der gesamten Region antreiben. Die Ergebnisse des Forschungsberichts zum Markt für klinische Ernährung deuten auf ein starkes Wachstum bei enteraler Ernährung und oralen Nahrungsergänzungsmitteln in Krankenhäusern, Rehabilitationszentren und Altenpflegeeinrichtungen hin. Die europäischen Gesundheitssysteme legen zunehmend Wert auf die Ernährungstherapie als wesentlichen Bestandteil der Genesung von Patienten und der Behandlung chronischer Krankheiten. Deutschland, Frankreich, das Vereinigte Königreich und Italien tragen aufgrund der fortschrittlichen Gesundheitsinfrastruktur und starken Erstattungsrahmen weiterhin maßgeblich zum regionalen Marktwachstum bei. Die Nachfrage nach onkologischen Ernährungsprodukten steigt deutlich, da Krebspatienten während der Behandlungs- und Genesungsphase eine spezielle Ernährungsunterstützung benötigen. Markttrends für klinische Ernährung verdeutlichen auch die wachsende Nachfrage nach pflanzlichen und allergenfreien Ernährungsformulierungen in allen europäischen Ländern.

Markt für klinische Ernährung in Deutschland

Deutschland hält einen Anteil von fast 24 % am europäischen Markt für klinische Ernährung und bleibt eines der führenden Länder für fortschrittliche medizinische Ernährungslösungen. Das Land profitiert von einem hochentwickelten Gesundheitssystem, einer starken Krankenhausinfrastruktur und steigenden Investitionen in Altenpflegedienste. Die Marktanalyse für klinische Ernährung weist auf eine steigende Nachfrage nach enteralen und oralen Ernährungsprodukten aufgrund der wachsenden Prävalenz von Krebs, neurologischen Störungen und Magen-Darm-Erkrankungen hin. Krankenhäuser und Rehabilitationszentren nutzen zunehmend krankheitsspezifische Ernährungstherapien, um die Genesungsraten der Patienten zu verbessern und mit Unterernährung verbundene Komplikationen zu reduzieren. Aufgrund der alternden Bevölkerung in Deutschland steigt der Bedarf an Ernährungsprodukten für ältere Menschen und langfristigen Ernährungsunterstützungsprogrammen erheblich. Die Nachfrage nach onkologischen Ernährungsprodukten ist besonders groß, da die Ernährungstherapie eine entscheidende Rolle bei der Behandlung von Krebserkrankungen spielt. Markttrends für klinische Ernährung zeigen auch eine zunehmende Präferenz der Verbraucher für proteinreiche und immunstärkende Nahrungsergänzungsmittel. In Deutschland tätige Hersteller konzentrieren sich auf innovative Formulierungen, die mit Vitaminen, Probiotika und Aminosäuren angereichert sind, um die Gesundheitsergebnisse der Patienten zu verbessern. Aufgrund der steigenden Nachfrage nach praktischen und kostengünstigen Lösungen für die Patientenversorgung nehmen die Ernährungsdienstleistungen für die häusliche Krankenpflege rasant zu.

Markt für klinische Ernährung im Vereinigten Königreich

Aufgrund der Ausweitung der Gesundheitsdienste und des zunehmenden Bewusstseins für die Behandlung krankheitsbedingter Mangelernährung hat das Vereinigte Königreich einen Anteil von fast 18 % am europäischen Markt für klinische Ernährung. Die Ergebnisse des Clinical Nutrition Industry Report deuten auf eine starke Nachfrage nach oralen Nahrungsergänzungsmitteln in Altenpflegezentren, Krankenhäusern und häuslichen Gesundheitsdiensten hin. Steigende Fälle von Fettleibigkeit, Diabetes, Krebs und Magen-Darm-Erkrankungen erhöhen den Bedarf an spezialisierten Ernährungstherapien im ganzen Land erheblich. Krankenhäuser im Vereinigten Königreich führen zunehmend Ernährungsscreening-Protokolle ein, um die Patientenergebnisse zu verbessern und Behandlungskomplikationen zu minimieren. Aufgrund zunehmender neurologischer Erkrankungen und postoperativer Genesungsanforderungen steigt die Nachfrage nach enteralen Ernährungsprodukten weiter an. Die Trends auf dem Markt für klinische Ernährung verdeutlichen auch die zunehmende Akzeptanz von pädiatrischen Ernährungsprodukten, die auf die Verbesserung der Ernährungsgesundheit von Säuglingen und Kindern abzielen.

Asien-Pazifik

Der asiatisch-pazifische Raum hält etwa 24 % des Marktanteils für klinische Ernährung und entwickelt sich aufgrund der schnellen Entwicklung der Gesundheitsinfrastruktur und des zunehmenden Ernährungsbewusstseins zum am schnellsten wachsenden regionalen Markt. Länder wie China, Japan, Indien und Südkorea verzeichnen aufgrund der steigenden Prävalenz chronischer Krankheiten und der alternden Bevölkerung einen erheblichen Anstieg der Nachfrage nach klinischen Ernährungstherapien. Die Ergebnisse des Marktforschungsberichts für klinische Ernährung zeigen eine zunehmende Akzeptanz oraler Nahrungsergänzungsmittel, pädiatrischer Ernährungsprodukte und enteraler Ernährungssysteme in der gesamten Region. Staatliche Gesundheitsinitiativen, die sich auf die Verbesserung ernährungsbezogener Gesundheitsdienste konzentrieren, unterstützen die Marktexpansion im gesamten asiatisch-pazifischen Raum erheblich. Krankenhäuser integrieren die Ernährungstherapie zunehmend in die onkologische Versorgung, die Intensivbehandlung und postoperative Genesungsprogramme. Die wachsende Mittelschicht und die Verbesserung des Zugangs zur Gesundheitsversorgung steigern auch die Nachfrage nach speziellen Ernährungsprodukten. Markt für klinische Ernährung Trends deuten auf eine wachsende Präferenz der Verbraucher für präventive Gesundheitsernährung und Nahrungsergänzungsmittel zur Immununterstützung hin. Um der steigenden Produktnachfrage gerecht zu werden, erweitern Hersteller ihre Produktionsanlagen und Vertriebsnetze in den aufstrebenden asiatischen Volkswirtschaften. Häusliche Gesundheitsdienste werden in städtischen Gebieten immer häufiger eingesetzt, wodurch der Bedarf an tragbaren Ernährungssystemen und verzehrfertigen Ernährungsformulierungen steigt.

Japanischer Markt für klinische Ernährung

Japan hat aufgrund seiner schnell alternden Bevölkerung und seines hochentwickelten Gesundheitssystems einen Anteil von fast 28 % am asiatisch-pazifischen Markt für klinische Ernährung. Das Land verzeichnet eine starke Nachfrage nach Ernährungsprodukten für ältere Menschen und Rehabilitationsernährungstherapien, da ein erheblicher Teil der Bevölkerung eine langfristige Gesundheitsversorgung benötigt. Die Marktanalyse für klinische Ernährung weist auf eine zunehmende Akzeptanz oraler Nahrungsergänzungsmittel hin, die mit Proteinen, Aminosäuren und Vitaminen angereichert sind und ein gesundes Altern unterstützen und die Genesungsergebnisse verbessern sollen. Krankenhäuser und Pflegeeinrichtungen nutzen in großem Umfang enterale Ernährungsprodukte für ältere Patienten, die an neurologischen Störungen und Schluckbeschwerden leiden. Auch die Nachfrage nach onkologischen Ernährungsprodukten steigt aufgrund zunehmender Krebsbehandlungsprogramme in ganz Japan deutlich an. Markt für klinische Ernährung Die Trends zeigen starke Investitionen in personalisierte Gesundheitsversorgung und krankheitsspezifische Ernährungsformulierungen, die auf die individuellen Bedürfnisse der Patienten zugeschnitten sind. Japanische Verbraucher sind sich zunehmend der präventiven Gesundheitsernährung und dem Management der Immungesundheit bewusst, was die Einführung hochwertiger Nahrungsergänzungsmittel vorantreibt.

Markt für klinische Ernährung in China

China macht etwa 35 % des asiatisch-pazifischen Marktes für klinische Ernährung aus und erlebt aufgrund der verbesserten Gesundheitsinfrastruktur und steigenden Gesundheitsausgaben weiterhin ein schnelles Wachstum. Steigende Fälle von Diabetes, Krebs, Magen-Darm-Erkrankungen und Unterernährung steigern die Nachfrage nach spezialisierten Ernährungstherapien im ganzen Land erheblich. Markt für klinische Ernährung Prognosestudien deuten auf ein wachsendes Bewusstsein für das Management von Mangelernährung im Krankenhaus und die präventive Gesundheitsernährung bei Angehörigen der Gesundheitsberufe und Verbrauchern hin. Krankenhäuser in ganz China integrieren zunehmend Ernährungsunterstützungsprogramme in die Behandlungspläne ihrer Patienten, um die Genesungsergebnisse zu verbessern und Komplikationen im Gesundheitswesen zu reduzieren. Die Nachfrage nach oralen Nahrungsergänzungsmitteln und enteralen Ernährungsprodukten steigt aufgrund der zunehmenden älteren Bevölkerung und der Prävalenz chronischer Krankheiten stark an. Markt für klinische Ernährung Trends zeigen auch eine wachsende Präferenz für erschwingliche und lokal hergestellte Ernährungsprodukte, die auf regionale Ernährungspräferenzen zugeschnitten sind. Internationale und inländische Hersteller investieren stark in Produktionsanlagen und Produktinnovationen in China. Aufgrund des wachsenden Bewusstseins für Säuglingsernährung und Kindergesundheitsmanagement erfreuen sich klinische Ernährungsprodukte für Kinder zunehmender Beliebtheit.

Rest der Welt

Die Region „Rest der Welt“ macht einen Anteil von fast 9 % am Markt für klinische Ernährung aus und umfasst sich entwickelnde Gesundheitsmärkte in Lateinamerika, dem Nahen Osten und Afrika. Die Verbesserung der Gesundheitsinfrastruktur und das zunehmende Bewusstsein für krankheitsbedingte Unterernährung sind wichtige Faktoren, die das Marktwachstum in diesen Regionen unterstützen. Die Marktanalyse für klinische Ernährung weist auf eine steigende Nachfrage nach pädiatrischen Ernährungsprodukten, oralen Nahrungsergänzungsmitteln und Krankenhausernährungstherapien in aufstrebenden Gesundheitssystemen hin. Lateinamerika verzeichnet aufgrund der zunehmenden Prävalenz chronischer Krankheiten und der verbesserten Zugänglichkeit der Gesundheitsversorgung ein erhebliches Wachstum bei der Einführung klinischer Ernährung. Aufgrund steigender Gesundheitsinvestitionen und wachsender Stadtbevölkerung bleiben Brasilien und Mexiko wichtige Beitragszahler in der Region. Die Nachfrage nach onkologischen Ernährungsprodukten und enteralen Ernährungssystemen steigt in privaten und öffentlichen Gesundheitseinrichtungen stetig. Markttrends für klinische Ernährung zeigen auch ein wachsendes Bewusstsein für präventive Gesundheitsernährung und immununterstützende Formulierungen. Im Nahen Osten und in Afrika investieren Regierungen stark in die Modernisierung von Krankenhäusern und Programme zur Ernährungsgesundheit, um die Behandlungsergebnisse der Patienten zu verbessern.

Liste der führenden Unternehmen für klinische Ernährung

- Abbott

- Pfizer Inc.

- Schmiegen

- Otsuka Holdings Co., Ltd.

- Mead Johnson & Company, LLC

- Danone S.A.

- Megalabs

- B.Braun

- Fresenius Kabi AG

- Meiji Holdings Co., Ltd.

- Baxter

- Grifols, S.A.

- Daisyfsmp (JIANGSU DAISY FSMP CO., LTD)

- Ausnutria Dairy Corporation Ltd.

- Maifu-Ernährungstechnologie

Die beiden größten Unternehmen nach Marktanteil

- Abbott – Ungefähr 18 % Marktanteil

- Nestle – Ungefähr 15 % Marktanteil

Investitionsanalyse und -chancen

Der Markt für klinische Ernährung zieht aufgrund des zunehmenden Gesundheitsbewusstseins, der wachsenden Prävalenz chronischer Krankheiten und der steigenden Nachfrage nach personalisierten Ernährungstherapien erhebliche Investitionen an. Pharmaunternehmen, Gesundheitsdienstleister und Nahrungsmittelhersteller investieren stark in Forschungs- und Entwicklungsaktivitäten, die sich auf krankheitsspezifische Formulierungen und fortschrittliche Technologien zur Nährstoffabgabe konzentrieren. Markt für klinische Ernährung Besonders groß sind die Chancen in der onkologischen Ernährung, der Ernährung älterer Menschen, der Ernährung von Kindern und dem Magen-Darm-Gesundheitsmanagement.

Auch Investitionen in die häusliche Gesundheitsinfrastruktur beschleunigen die Marktexpansion weltweit. Unternehmen führen tragbare enterale Ernährungssysteme ein,TelegesundheitÜberwachungsplattformen und verzehrfertige Ernährungsprodukte für die häusliche Patientenversorgung. Die Ergebnisse des Forschungsberichts zum Markt für klinische Ernährung deuten darüber hinaus auf steigende Risikokapitalinvestitionen in Biotechnologieunternehmen hin, die personalisierte medizinische Ernährungslösungen auf der Grundlage genetischer und metabolischer Profile entwickeln.

Entwicklung neuer Produkte

Die Aktivitäten zur Entwicklung neuer Produkte auf dem Markt für klinische Ernährung konzentrieren sich auf personalisierte Ernährung, Clean-Label-Inhaltsstoffe und krankheitsspezifische therapeutische Formulierungen. Hersteller bringen zunehmend proteinreiche orale Nahrungsergänzungsmittel auf den Markt, die mit Vitaminen, Mineralien, Probiotika und Omega-Fettsäuren angereichert sind, um die Gesundheit des Immunsystems und die Muskelregeneration zu unterstützen. Markt für klinische Ernährung Die Trends deuten auf eine wachsende Entwicklung laktosefreier, glutenfreier und pflanzlicher klinischer Ernährungsprodukte hin, um den sich ändernden Vorlieben und Ernährungsempfindlichkeiten der Patienten gerecht zu werden.

Intelligente Futterpumpen mit integrierter digitaler Überwachungstechnologie entwickeln sich zu einem weiteren wichtigen Innovationsbereich auf dem Markt. Hersteller konzentrieren sich auf die Verbesserung des Produktkomforts, der Haltbarkeitsstabilität, der Geschmacksverbesserung und der Bioverfügbarkeit von Nährstoffen. Es wird erwartet, dass Forschungsaktivitäten zu mikrobiombasierten Ernährungstherapien und personalisierten metabolischen Ernährungslösungen künftige Produktinnovationen im gesamten klinischen Ernährungssektor vorantreiben werden.

Fünf aktuelle Entwicklungen (2023–2025)

- Im Jahr 2024 erweiterte Abbott sein spezialisiertes Produktportfolio für die Erwachsenenernährung um fortschrittliche Formulierungen zur Immununterstützung.

- Nestle führte neue pflanzliche Produkte einmedizinische ErnährungProdukte für ältere und onkologische Patienten im Jahr 2023.

- Danone S.A. hat im Jahr 2025 seine Investitionen in die klinische Forschung für krankheitsspezifische enterale Ernährungslösungen ausgeweitet.

- Die Fresenius Kabi AG brachte im Jahr 2024 fortschrittliche parenterale Ernährungsprodukte mit verbesserten Nährstoffstabilitätstechnologien auf den Markt.

- Otsuka Holdings Co., Ltd. stärkte im Jahr 2025 seine Produktionskapazitäten für klinische Ernährung in den Märkten im asiatisch-pazifischen Raum.

Berichtsberichterstattung über den Markt für klinische Ernährung

Der Marktbericht für klinische Ernährung bietet eine umfassende Analyse von Branchentrends, Marktdynamik, Wettbewerbslandschaft, regionaler Leistung, Investitionsmöglichkeiten und zukünftigem Wachstumspotenzial in den globalen Gesundheitssektoren. Der Bericht bewertet ausführlich wichtige Marktsegmente, darunter parenterale Ernährung, enterale Ernährung und orale Nahrungsergänzungsmittel, und analysiert gleichzeitig deren Anwendungen in den Bereichen Krebsbehandlung, Magen-Darm-Erkrankungen, Malabsorptionsstörungen und Ernährungsmanagement für ältere Menschen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Forschungsbericht zum Markt für klinische Ernährung umfasst eine detaillierte Bewertung technologischer Fortschritte, personalisierter Ernährungsentwicklungen und neuer Gesundheitsversorgungsmodelle, die die Branchenexpansion beeinflussen. Der Bericht untersucht auch wichtige Wachstumstreiber wie die steigende Prävalenz chronischer Krankheiten, die zunehmende Alterung der Bevölkerung und die Ausweitung der häuslichen Gesundheitsdienste. Marktbeschränkungen, regulatorische Herausforderungen und die Komplexität der Lieferkette werden bewertet, um einen ausgewogenen Ausblick für die Branche zu schaffen.

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf