Marktgröße, Anteil und Branchenanalyse für klinische Workflow-Lösungen, nach Typ (Datenintegrationslösungen {EMR-Integrationslösungen, medizinische Bildintegrationslösungen und Integration medizinischer Geräte und physiologischer Daten}, Echtzeit-Kommunikationslösungen, Workflow-Automatisierungslösungen {Patientenflussmanagement und Pflege- und Personalplanungslösungen}, Lösungen für die Zusammenarbeit in der Pflege {Medikamentenverwaltungslösungen, perinatale Pflegemanagementlösungen} und Enterprise Reporting & Analytics-Lösungen), nach Endbenutzer (Krankenhäuser und ASCs, Langzeitpflegee

WICHTIGE MARKTEINBLICKE

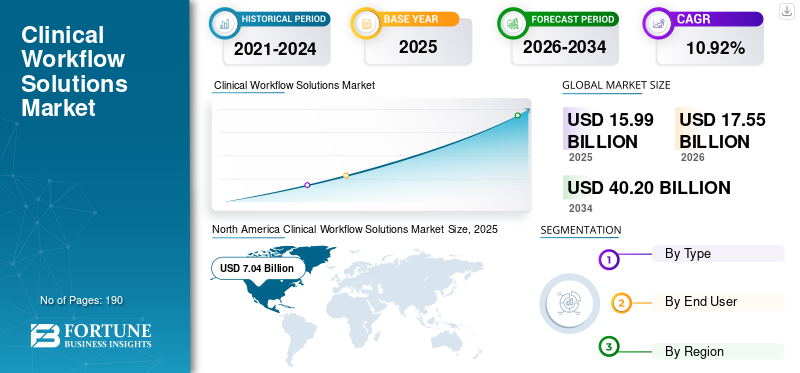

Die globale Marktgröße für klinische Workflow-Lösungen wurde im Jahr 2025 auf 15,99 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 17,55 Milliarden US-Dollar im Jahr 2026 auf 40,20 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 10,92 % im Prognosezeitraum entspricht.Nordamerika dominierte den Markt für klinische Workflow-Lösungen mit einem Marktanteil von 44,0 % im Jahr 2025.

Klinische Workflow-Lösungen optimieren klinische und betriebliche Prozesse in Krankenhäusern, ambulanten Pflegeeinrichtungen und anderen Pflegeeinrichtungen. Zu den Kernfunktionen dieser Lösungen gehören EHR-integrierte Automatisierung, Aufgabenkoordinierung, Pflegeteamkommunikation, Auftrags- und Ergebnismanagement, klinische Dokumentationsworkflows und Analysen zur Qualitäts- und Durchsatzverbesserung. Dieser Markt verzeichnet ein starkes Wachstum aufgrund der steigenden Nachfrage nach EHR-Integration und der Nachfrage nach einer geringeren Dokumentationslast für Ärzte sowie anderen Faktoren.

Der Markt umfasst verschiedene wichtige Branchenakteure wie Oracle, McKesson Corporation und Koninklijke Philips N.V. Diese Unternehmen konzentrieren sich auf innovative Produktangebote, um ihre Marktpräsenz aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für klinische Workflow-Lösungen

- Marktgröße 2025: 15,99 Milliarden US-Dollar

- Marktgröße 2026: 17,55 Milliarden US-Dollar

- Prognostizierte Marktgröße für 2034: 40,20 Milliarden US-Dollar

- CAGR: 10,92 % von 2026–2034

- Nordamerika dominierte den Markt für klinische Workflow-Lösungen mit einem Anteil von 44,0 % im Jahr 2025.

- Das Segment Enterprise Reporting & Analytics Solutions hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Krankenhäuser & ASCs wird im Jahr 2026 voraussichtlich einen Marktanteil von 76,5 % halten.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 44,0 % im Wert von 7,04 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 3,89 Milliarden US-Dollar erreichen, angetrieben durch den Ausbau von Krankenhausnetzwerken und Initiativen zur Digitalisierung des Gesundheitswesens in China und Indien.

Europa

Europa wird bis 2026 voraussichtlich 4,41 Milliarden US-Dollar erreichen, unterstützt durch nationale eHealth-Initiativen und die zunehmende Einführung digitaler Gesundheitslösungen.

UNS.

Der Markt soll bis 2026 ein Volumen von 7,07 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,94 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für klinische Workflow-Lösungen

Zunehmende Cloud- und SaaS-Akzeptanzist ein bedeutender Trend, der auf dem Markt beobachtet wird

In den letzten Jahren ist auf dem globalen Markt eine zunehmende Akzeptanz von Cloud- und SaaS-basierten Lösungen zu beobachten. Diese Lösungen bieten Vorteile wie schnellere Bereitstellungen, einfachere Upgrades und die Möglichkeit, Arbeitsabläufe über Systeme mit mehreren Standorten hinweg zu skalieren, was zu einer höheren Nachfrage führt. Die Cloud-Bereitstellung unterstützt auch Remote-/Mobile-First-Care-Teams und ermöglicht häufigere Funktionsveröffentlichungen. Diese Faktoren unterstützen das allgemeine Wachstum des globalen Marktes für klinische Workflow-Lösungen.

- Beispielsweise gab Oracle im August 2025 bekannt, dass seine KI-gesteuerte EHR jetzt für ambulante Anbieter in den USA verfügbar ist.

[EdMGtkDjdO]

MARKTDYNAMIK

MARKTREIBER

Die zunehmende EHR-Integration und die Nachfrage nach einer geringeren Belastung durch die klinische Dokumentation treiben das Marktwachstum voran

Die zunehmende EHR-Integration und die Bemühungen, den Dokumentationsaufwand für Ärzte zu verringern, sind ein wichtiger Markttreiber. Dies kann auf die steigende Nachfrage nach Workflow-Tools von Gesundheitsdienstleistern zurückzuführen sein, die in die EHR integriert sind und die durch manuelle Diagramme verursachten längeren Arbeitszeiten beseitigen. Da Gesundheitssysteme auf große EHR-Plattformen standardisieren, bevorzugen sie zunehmend Lösungen, die nativ eingebettet oder eng integriert sind. Diese Nachfrage beschleunigt die Einführung von Umgebungsdokumentation/KI-Schreiber, intelligenter Notizgenerierung und automatisierter Codierung/Bestellhinweise. Diese Lösungen bieten messbare Vorteile in Bezug auf Produktivität, Zufriedenheit des Arztes und Vollständigkeit der Dokumentation. All diese Faktoren treiben in ihrer Summe das Gesamtmarktwachstum voran.

- Beispielsweise gab Nuance, das von Microsoft übernommen wurde, im Januar 2025 bekannt, dass der in Epic eingebettete DAX Copilot nun allgemein verfügbar ist.

MARKTBEGRENZUNGEN

Datenschutz- und Cybersicherheitsrisiken behindern das Marktwachstum

Datenschutz undCybersicherheitRisiken sind ein wesentliches Markthemmnis für klinische Workflow-Lösungen. Diese Plattformen verarbeiten hochsensible Patientendaten, sind tief in EHRs/Geräte integriert und spielen eine wichtige Rolle bei der Gesundheitsversorgung. Das macht sie zu wertvollen Zielen für Angreifer, und ein einziger Verstoß oder ein Ransomware-Ereignis kann behördliche Gefährdungen, Ausfallzeiten, Reputationsschäden und Vertrauensverlust bei Ärzten auslösen, was Kaufentscheidungen verlangsamt, Sicherheitsüberprüfungen verlängert und Anbieter dazu zwingt, Integrationen einzuschränken oder Rollouts zu verzögern. Dies führt zu einer gewissen Begrenzung des Marktwachstums.

- Beispielsweise wurde im Oktober 2025 von VITAS Healthcare ein Verstoß festgestellt, der die Daten von 319.177 Patienten betraf, was auf Datensicherheitsprobleme hinwies.

MARKTCHANCEN

KI/ML-gestützte klinische Entscheidungsunterstützung und NLP-gesteuerte Dokumentation bieten Marktwachstumschancen

KI/ML-gestützte klinische Entscheidungsunterstützung und NLP-gesteuerte Dokumentation bieten eine starke Chance für das Marktwachstum, da sie Ärzten hilft, schnellere und konsistentere Entscheidungen zu treffen, Risiken vorherzusagen, nächstbeste Maßnahmen zu ergreifen und Leitlinien zu verbessern und gleichzeitig die Dokumentationszeit durch automatisierte Notizgenerierung und strukturierte Datenerfassung zu verkürzen. Da sich Gesundheitssysteme auf große EHRs konsolidieren, besteht die größte Chance für Anbieter, die in EHR eingebettete KI mit starker Governance, Überprüfbarkeit und geringem Halluzinationsrisiko bereitstellen können. All diese Faktoren würden das Marktwachstum in den kommenden Jahren vorantreiben.

- Im Februar 2024 startete Abridge beispielsweise Abridge Inside, agenerative KIDokumentationsangebot, eingebettet in Standard-Epic-Workflows.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte AnbieterlandschaftStellen Sie eine entscheidende Herausforderung für das Marktwachstum dar

In diesem Marktsegment stehen Käufer vor komplexen Anbieterbewertungs- und Konsolidierungskonflikten, was wiederum eine Herausforderung für das Marktwachstum darstellt. Krankenhäuser benötigen oft eine große Anzahl unterschiedlicher Lösungen. Dies führt zu mehreren Anmeldungen, inkonsistenten Benutzererfahrungen, doppelten Arbeitsabläufen und Datensilos, was die Akzeptanz durch Ärzte verringert und den ROI verlangsamt. Darüber hinaus wird auch die Beschaffung schwieriger, da die Systeme mit Anbieterüberschneidungen und unklaren Zuständigkeiten in den Bereichen IT/Klinik/Betrieb zu kämpfen haben, was zu einem langsameren Marktwachstum führt.

- Laut einem im November 2024 in HealthcareITNews veröffentlichten Artikel ist das Gesundheitswesen beispielsweise mit einer Fragmentierung durch eine Fülle von Systemen und Anbietern mit begrenzter Ausrichtung konfrontiert.

Segmentierungsanalyse

Nach Typ

Hohe Nachfrage nach Software zur Förderung des Segmentwachstums

Basierend auf der Art ist der Markt in Datenintegrationslösungen (EMR-Integrationslösungen, medizinische Bildintegrationslösungen und Integration medizinischer Geräte und physiologischer Daten), Echtzeit-Kommunikationslösungen (Schwesternrufwarnsysteme und einheitliche Kommunikationslösungen) unterteilt.Workflow-AutomatisierungLösungen {Lösungen für das Patientenflussmanagement und Lösungen für Pflege und Personalplanung}, Lösungen für die Zusammenarbeit im Pflegebereich {Lösungen für die Medikamentenverwaltung, Lösungen für das perinatale Pflegemanagement, Rundungslösungen und andere} sowie Unternehmensberichts- und Analyselösungen.

Es wird erwartet, dass das Segment Enterprise Reporting & Analytics Solutions den größten globalen Marktanteil für klinische Workflow-Lösungen halten wird. Die Dominanz des Segments ist in erster Linie auf die hohen Anschlussraten zurückzuführen, die unternehmensweit in allen Einrichtungen eingesetzt werden, auf die Generierung wiederkehrender Einnahmen durch Abonnements und Dienste sowie auf die zunehmende Einbettung in zentrale klinische Plattformen. Darüber hinaus zielen auch die Einführung neuer Produkte durch operative Akteure darauf ab, die Umsatzgenerierung des Segments voranzutreiben.

- Beispielsweise kündigte Oracle im Oktober 2024 Updates für Oracle Health Data Intelligence an, die Organisationen dabei helfen sollen, die Pflegequalität und Entscheidungsfindung zu verbessern und Cloud-/KI-gestützte Analysen über Netzwerke hinweg hervorzuheben.

Es wird erwartet, dass das Segment der Datenintegrationslösungen im Prognosezeitraum mit einer CAGR von 8,71 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Die hohe Akzeptanz durch Krankenhäuser untermauerte ihre führende Position

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Langzeitpflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser & ASCs eroberte die dominierende Position auf dem Weltmarkt. In dieser Einstellung werden die komplexesten und anspruchsvollsten Arbeitsabläufe ausgeführt, wodurch die größte Nachfrage nach Arbeitsablaufsoftware entsteht. Darüber hinaus spüren Krankenhäuser und ASCs den größten Druck in Bezug auf Durchsatz, Verweildauer, Personaleffizienz und Qualitätsberichterstattung, was die Nachfrage nach Patientenfluss-Tools direkt erhöht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 76,5 % halten.

Darüber hinaus wird prognostiziert, dass die Zahl der Langzeitpflegeeinrichtungen im Untersuchungszeitraum um durchschnittlich 13,20 % wächst.

Regionaler Ausblick auf den Markt für klinische Workflow-Lösungen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Clinical Workflow Solutions Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika eroberte im Jahr 2024 mit einem Umsatz von 6,43 Milliarden US-Dollar die dominierende Position und behielt seine Dominanz auch im Jahr 2025 mit 7,04 Milliarden US-Dollar bei. Zu den Schlüsselfaktoren, die die regionale Dominanz unterstützen, gehören eine hohe EHR-Penetration und die frühe Einführung klinischer Workflow-Tools, eine starke Anbieterpräsenz und steigende Investitionen in KI-gesteuerte Funktionen. Die USA verfügen über eine gut etablierte Infrastruktur für die Integration klinischer Workflow-Lösungen, die das Marktwachstum des Landes unterstützt.

US-Markt für klinische Workflow-Lösungen

Der US-Markt führte den nordamerikanischen Markt an und kann analytisch auf etwa 7,07 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 40,3 % des Weltmarktes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine jährliche Wachstumsrate von 9,40 % verzeichnen und damit die zweithöchste aller Regionen sein. Die Region würde bis 2026 einen Wert von 4,41 Milliarden US-Dollar erreichen. Die zunehmende Akzeptanz durch nationale eHealth-Initiativen und die regulatorische Betonung der Qualität gepaart mit der Betonung von Datenschutz und lokalen Bereitstellungsmodellen kurbeln das Wachstum des europäischen Marktes an.

Markt für klinische Workflow-Lösungen im Vereinigten Königreich

Der britische Markt für klinische Workflow-Lösungen wird im Jahr 2026 auf etwa 0,68 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Markt für klinische Workflow-Lösungen in Deutschland

Der deutsche Markt für klinische Workflow-Lösungen wird im Jahr 2026 voraussichtlich etwa 1,14 Milliarden US-Dollar erreichen, was etwa 6,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der regionale Markt im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich einen Wert von 3,89 Milliarden US-Dollar haben und sich die Position der drittgrößten Region in der globalen Branche für klinische Workflow-Lösungen sichern. Der Ausbau von Krankenhausnetzwerken, die Digitalisierung in China und Indien sowie steigende Ausgaben privater Anbieter haben das regionale Marktwachstum maßgeblich vorangetrieben.

Markt für klinische Workflow-Lösungen in Japan

Der japanische Markt für klinische Workflow-Lösungen wird im Jahr 2026 auf rund 0,94 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Umsatzes ausmacht.

Die zunehmende Digitalisierung in Gesundheitsorganisationen in Japan hat das Marktwachstum vorangetrieben.

Markt für klinische Workflow-Lösungen in China

Der chinesische Markt für klinische Workflow-Lösungen wird voraussichtlich einer der bedeutendsten Märkte weltweit sein. Der Umsatz wird im Jahr 2026 auf rund 1,31 Milliarden US-Dollar geschätzt, was etwa 7,5 % des weltweiten Umsatzes entspricht.

Markt für klinische Workflow-Lösungen in Indien

Der indische Markt für klinische Workflow-Lösungen wird im Jahr 2026 auf rund 0,32 Milliarden US-Dollar geschätzt, was etwa 1,8 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Die Regionen Lateinamerika sowie Naher Osten und Afrika dürften in diesem Marktbereich im Untersuchungszeitraum langsamer wachsen. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,77 Milliarden US-Dollar erreichen. Die selektive Einführung größerer Projekte an wichtigen Zentren und die schrittweise Einführung von Modernisierungsprogrammen im Gesundheitswesen treiben das regionale Marktwachstum voran.

Markt für klinische Workflow-Lösungen in Saudi-Arabien

Der Markt für klinische Workflow-Lösungen in Saudi-Arabien wird im Jahr 2026 voraussichtlich rund 0,40 Milliarden US-Dollar erreichen, was etwa 2,3 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wachsende Initiativen zur digitalen Transformation durch führende Unternehmen zur Stärkung der Marktposition

Die Wettbewerbsstruktur des globalen Marktes für klinische Workflow-Lösungen ist moderat konsolidiert. Wichtige Unternehmen wie Oracle, McKesson Corporation und Koninklijke Philips N.V. nehmen marktbeherrschende Stellungen ein. Kontinuierliche Investitionen in cloudbasierte Plattformen, neue Produkteinführungen und Weiterentwicklungen aktueller Produktangebote unterstützen ihre Führungsposition.

Weitere wichtige Akteure auf dem Markt für klinische Workflow-Lösungen sind Epic Systems Corporation, Ascom, Stryker und andere. Im Prognosezeitraum werden diese Unternehmen ihre globale Präsenz durch verschiedene Initiativen erweitern, darunterdigitale TransformationSupport, gesundheitsorientierte Beratung und Erweiterung des Leistungsportfolios.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE KLINISCHE WORKFLOW-LÖSUNGEN PROFILIEREN

- NXGN Management, LLC. (UNS.)

- Epic Systems Corporation (USA)

- Orakel(UNS.)

- McKesson Corporation(UNS.)

- Ascom(Schweiz)

- Stryker (USA)

- Koninklijke Philips N.V. (Niederlande)

- TigerConnect(UNS.)

- General Electric Company (GE Healthcare) (USA)

- TeleTracking Technologies, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Ascom hat in Zusammenarbeit mit B. Braun und Dräger Silent ICU eingeführt, das sich auf intelligentes digitales Alarmmanagement und Workflow-Effizienz in der Intensivpflege konzentriert.

- August 2025:Oracle kündigte Weiterentwicklungen seiner Electronic Data Capture (EDC)-Lösung Oracle Clinical One Data Collection mit dem Ziel der Rationalisierung anklinische Studien.

- Mai 2025:Epic Systems Corporation hat neue Tools auf den Markt gebracht, die darauf abzielen, generative KI in klinische Arbeitsabläufe zu integrieren und die Benutzerfreundlichkeit von EHR zu verbessern

- Mai 2025:Stryker kündigte die Veröffentlichung des Vocera Edge Servers 4.15.1 mit neuen Funktionen an.

- März 2025:NextGen Healthcare kündigte KI-gesteuerte Verbesserungen an, um die Arbeitsabläufe zwischen Patienten und Anbietern zu optimieren

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019–2024 |

|

Wachstumsrate |

CAGR von 10,92 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Endbenutzer und Region |

|

Nach Typ |

· Datenintegrationslösungen o EMR-Integrationslösungen o Medizinische Bildintegrationslösungen o Integration medizinischer Geräte und physiologischer Daten · Echtzeit-Kommunikationslösungen o Schwesternruf-Alarmsysteme o Unified-Communication-Lösungen · Workflow-Automatisierungslösungen o Lösungen für das Patientenflussmanagement o Lösungen für Pflege und Personaleinsatzplanung · Lösungen für die Zusammenarbeit im Pflegebereich o Lösungen für die Medikamentenverwaltung o Perinatale Pflegemanagementlösungen o Rundungslösungen o Andere · Unternehmensberichts- und Analyselösungen |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Langzeitpflegeeinrichtungen · Andere |

|

Nach Region |

· Nordamerika (nach Typ, Endbenutzer und Land) o USA o Kanada · Europa (nach Typ, Endbenutzer und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Typ, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Typ, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Typ, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 15,99 Milliarden US-Dollar und soll bis 2034 40,20 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 7,04 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,92 % aufweisen wird.

Nach Art wird erwartet, dass das Segment Enterprise Reporting & Analytics Solutions den Markt anführen wird.

Die EHR-Integration und die Nachfrage nach einer geringeren Dokumentationslast für Ärzte treiben die Marktexpansion voran.

Oracle, McKesson Corporation und Koninklijke Philips N.V. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf