Marktgröße, Anteil und Branchenanalyse für klinisches Alarmmanagement, nach Komponente (Software/Plattformen {Alarmmanagement-Plattformen, klinische Kommunikations- und Kollaborationsplattformen, Alarmanalyse- und Berichtstools, klinische Überwachungs- und Frühwarnsysteme und andere} und Dienste), nach Bereitstellung (cloudbasiert, vor Ort und hybrid), nach Alarmquelle (Patientenüberwachungssysteme, Beatmungsgeräte, Infusionspumpen, Schwesternrufsysteme, Telemetriesysteme und andere), nach Endbenutzer (Krankenhäuser und ASCs, Langzeitpflege- und Postakutpflegeeinrichtungen und andere) und regi

Marktgröße und Zukunftsaussichten für klinisches Alarmmanagement

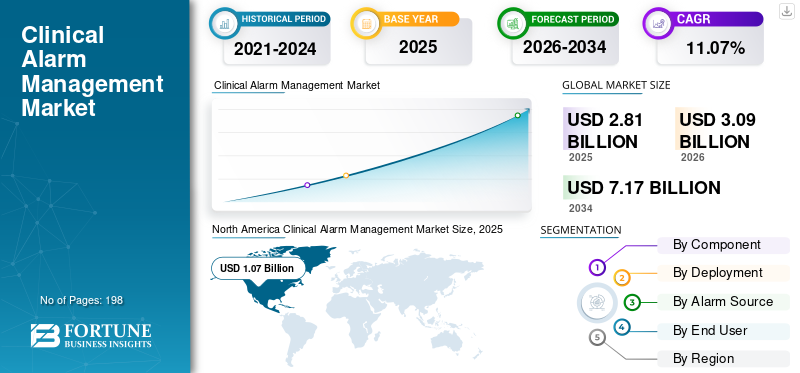

Die globale Marktgröße für klinisches Alarmmanagement wurde im Jahr 2025 auf 2,81 Milliarden US-Dollar geschätzt und wird voraussichtlich von 3,09 Milliarden US-Dollar im Jahr 2026 auf 7,17 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,07 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für klinisches Alarmmanagement mit einem Marktanteil von 38,08 % im Jahr 2025.

Klinische Alarmmanagementsysteme werden eingesetzt, um von verschiedenen angeschlossenen klinischen Geräten erzeugte Alarme zu sammeln, zu priorisieren, zu leiten und zu eskalieren. Diese Lösungen tragen dazu bei, Alarmmüdigkeit zu minimieren, die Reaktionszeiten des Pflegepersonals zu verbessern, die Patientensicherheit zu fördern und die Effizienz der Arbeitsabläufe in Krankenhäusern, ambulanten chirurgischen Einrichtungen und in der Postakutpflege zu steigern. Der Markt wächst, da Gesundheitsorganisationen ihre Investitionen in Alarmmanagementlösungen, Tools für die klinische Kommunikation und Zusammenarbeit sowie Middleware erhöhenmedizinisches GerätIntegration, Alarmanalyse und klinische Überwachungssysteme zur Bewältigung steigender Alarmniveaus auf Intensivstationen, Notaufnahmen, Operationssälen, Telemetrieeinheiten und Allgemeinstationen. Der Markt wird durch die steigende Nachfrage nach zentralisierten und dezentralen Alarm-Workflows, die verstärkte Einführung mobiler Alarmierungs- und virtueller Pflegeansätze, eine stärkere Betonung der Minimierung nicht umsetzbarer Alarme und die zunehmende Nutzung cloudbasierter und hybrider Lösungen, die die Interoperabilität, Berichterstellung und allgemeine Alarmtransparenz im gesamten Unternehmen verbessern, weiter gestärkt.

Zu den wichtigsten Akteuren auf dem Weltmarkt gehören Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V., Baxter und andere. Diese Unternehmen konzentrieren sich auf die Verbesserung der Plattform, die Integration medizinischer Geräte und EHR, die Erweiterung der Alarmanalyse, klinische Überwachungsfunktionen, strategische Akquisitionen und Initiativen zur Workflow-Automatisierung, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KLINISCHES ALARMMANAGEMENT Markttrends

Die zunehmende Akzeptanz vernetzter medizinischer Geräte ist ein wichtiger Trend

Der zunehmende Einsatz vernetzter medizinischer Geräte entwickelt sich zu einem bedeutenden Trend in der klinischen Alarmmanagementbranche. Krankenhäuser setzen zusätzliche Patientenmonitore, Beatmungsgeräte, Infusionspumpen, Schwesternrufsysteme, intelligente Betten, Telemetriesysteme und tragbare Überwachungsgeräte ein, was zu einem Anstieg der Alarmmenge in allen Pflegeumgebungen führt. Mit der Zunahme von Alarmquellen benötigen Krankenhäuser Middleware- und Alarmmanagementsysteme, die Geräteinformationen sammeln, nicht umsetzbare Warnungen eliminieren und wichtige Benachrichtigungen an das entsprechende Pflegepersonal weiterleiten können. Dies erhöht auch den Bedarf an klinischen Kommunikationsplattformen, da Alarme nun über mobile Geräte, Badges, Dashboards und zentralisierte Überwachungssysteme gesendet werden müssen.

Besonders ausgeprägt ist dieser Trend auf Intensivstationen, Notaufnahmen, Telemetrieeinheiten, Operationssälen und virtuellen Überwachungssystemen, wo zahlreiche Geräte mit jedem Patienten verbunden sind. Daher konzentrieren sich Anbieter auf Gerätekompatibilität, sofortige Alarmverteilung und Überwachungsfunktionen, um Krankenhäuser dabei zu unterstützen, die Alarmmüdigkeit zu verringern und die Reaktionszeiten zu verbessern. Es wird erwartet, dass dieser Trend im gesamten Prognosezeitraum eine verstärkte Einführung von Middleware für die Integration medizinischer Geräte, Alarmanalysen und Plattformen für die klinische Überwachung ermöglichen wird. Diese Faktoren unterstützen das allgemeine Wachstum des globalen Marktes für klinisches Alarmmanagement.

- Im März 2025 brachte Stryker beispielsweise das Sync Badge auf den Markt, ein tragbares Freisprech-Kommunikationsgerät für Pflegeteams. Das Unternehmen gab an, dass das Gerät durch die Integration mit der Vocera Engage-Middleware Informationen aus der EHR empfangen kann.Schwesternrufsysteme, Patientenüberwachungssysteme, medizinische Geräte, vernetzte Betten, Tragen und andere Systeme, sodass Pflegeteams umsetzbare Alarme und Benachrichtigungen direkt auf dem Ausweis erhalten können.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Alarmmüdigkeit in Krankenhäusern soll das Marktwachstum ankurbeln

Die zunehmende Alarmmüdigkeit ist einer der stärksten Treiber für den Markt, da Krankenhäuser mit einer hohen Anzahl von Alarmen von Patientenmonitoren, Beatmungsgeräten, Infusionspumpen, Telemetriesystemen, Schwesternrufsystemen und anderen angeschlossenen Geräten zu kämpfen haben. Viele dieser Alarme sind nicht umsetzbar oder haben eine niedrige Priorität, was dazu führen kann, dass Ärzte weniger schnell reagieren und das Risiko einer verzögerten Intervention steigt. Dies zwingt Krankenhäuser dazu, Alarmmanagementplattformen einzuführen, die unnötige Alarme filtern, kritische Alarme priorisieren, Alarme an die richtige Pflegekraft weiterleiten und Alarme eskalieren können, wenn keine Reaktion erfolgt. Besonders groß ist der Bedarf auf Intensivstationen, Notaufnahmen, Telemetrieeinheiten, Operationssälen und Intensivstationen, wo die Alarmlautstärke hoch ist. Da sich Krankenhäuser mehr auf Patientensicherheit, Personaleffizienz und die Reduzierung von Burnouts bei Pflegekräften konzentrieren, steigt die Nachfrage nach Alarmanalysen, klinischen Kommunikationsplattformen und Middleware für die Integration medizinischer Geräte. Daher unterstützt die Alarmmüdigkeit direkt das Wachstum softwaregesteuerter Alarmmanagementlösungen in Krankenhäusern und Gesundheitssystemen.

- Im Oktober 2025 brachte Nihon Kohden beispielsweise AlarmSense auf den Markt, eine datengesteuerte Analyseplattform, die das Reaktionsmanagement in Krankenhäusern rationalisieren und die Alarmmüdigkeit klinischer Teams verringern soll.

MARKTBEGRENZUNGEN

Hohe Implementierungs- und Integrationskomplexität zur Begrenzung des Marktwachstums

Die erhebliche Komplexität bei der Implementierung und Integration stellt eine wesentliche Einschränkung für den Markt dar, da diese Systeme gleichzeitig mit verschiedenen Krankenhaustechnologien wie Patientenmonitoren, Beatmungsgeräten, Infusionspumpen, Schwesternrufsystemen, Telemetriesystemen, EHRs, mobilen Geräten und Krankenhausnetzwerken kommunizieren müssen. Zahlreiche Krankenhäuser sind weiterhin auf veraltete Infrastruktur und Geräte verschiedener Anbieter angewiesen, was die Interoperabilität erschwert und die Bereitstellungszeit verlängert. Wenn Alarme nicht korrekt integriert werden, kann es in Krankenhäusern zu wiederholten Alarmen, verschobenen Benachrichtigungen, übersehenen Alarmen oder einem verminderten Vertrauen des Pflegepersonals in das System kommen. Dies erhöht auch die Nachfrage nach Personalisierung, Schnittstellenbewertungen, Umgestaltung klinischer Prozesse, Cybersicherheitsbewertungen und Mitarbeiterschulungen, was die Gesamtkosten für die Implementierung erhöht. Folglich könnten kleinere Krankenhäuser und Einrichtungen mit begrenzten IT-Ressourcen die Einführung verschieben oder das Alarmmanagement nur in bestimmten Abteilungen implementieren. Diese Komplexität kann die Marktdurchdringung behindern, obwohl eine starke Nachfrage nach einer Verringerung der Alarmmüdigkeit besteht.

- Beispielsweise wurde im Juni 2024 in einer im National Center for Biotechnology Information (NCBI) veröffentlichten qualitativen Studie zum Alarmmanagement auf Intensivstationen hervorgehoben, dass eine Verbesserung des Alarmmanagements aufgrund der Tatsache, dass es sich bei Intensivstationen um komplexe soziotechnische Systeme handelt, schwierig ist.

MARKTCHANCEN

Ausbau der Fernüberwachung und klinischen Überwachung zur Schaffung neuer Wachstumsperspektiven

Das Wachstum der Fernüberwachung und klinischen Überwachung eröffnet eine bedeutende Chance für den Bereich des klinischen Alarmmanagements. Krankenhäuser bewegen sich zunehmend weg von der reinen Überwachung am Krankenbett hin zu zentralisierten Überwachungseinheiten, virtuellen Pflegezentren und umfassenden Überwachungssystemen. Dies führt zu einem Bedarf an Plattformen, die in der Lage sind, Warnungen von angeschlossenen Geräten zu sammeln, Patienteninformationen in Echtzeit auszuwerten, Benachrichtigungen zu priorisieren und dringende Alarme an das zuständige Pflegeteam weiterzuleiten. Besonders groß ist das Potenzial inTelemetrie, Intensivstationen, Step-Down-Stationen und virtuelle Pflegeprogramme, da Krankenhäuser mehr Patienten betreuen und gleichzeitig weniger Personal haben müssen.

Da Gesundheitssysteme mit Personalmangel und einer erhöhten Patientenversorgung zu kämpfen haben, kann die Fernüberwachung die Reaktionszeiten verbessern, unnötige Ablenkungen am Krankenbett minimieren und eine sicherere Patientenversorgung fördern. Es wird erwartet, dass dies die Akzeptanz klinischer Überwachungssysteme, Alarmanalysetools, Middleware für die Integration medizinischer Geräte und Cloud-/Hybrid-Alarmmanagementlösungen steigern wird. Es wird erwartet, dass all diese Faktoren das Marktwachstum in den kommenden Jahren vorantreiben werden.

- Beispielsweise hat West Tennessee Healthcare im Oktober 2025 eine zentrale Überwachungseinheit und eine eICU von Philips eingeführt, um die Patientensicherheit zu stärken, Reaktionszeiten zu verbessern und klinische Teams im gesamten Gesundheitssystem zu unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Vorlaufkosten und unklarer ROI für kleinere EinrichtungenStellen Sie eine bedeutende Herausforderung für das Marktwachstum dar

Erhebliche Anschaffungskosten und eine unklare Kapitalrendite stellen nach wie vor große Hürden für den Markt dar, insbesondere für kleinere Krankenhäuser, ASCs, Langzeitpflegeeinrichtungen und Anbieter von Postakutpflege. Diese Einrichtungen erfordern möglicherweise nicht nur Investitionen in Alarmmanagementsoftware, sondern auch in Geräteintegration, Schnittstellenerstellung, mobile Kommunikationstools, Schulung des Personals, Cybersicherheitsmaßnahmen und kontinuierlichen Support. Im Gegensatz zu großen Gesundheitssystemen mangelt es kleineren Einrichtungen möglicherweise an ausreichend überwachten Betten oder organisationsweiten Anwendungsfällen, um ein erhebliches Budget für die zeitnahe Umsetzung zu rechtfertigen. Die Messung der finanziellen Rendite ist eine Herausforderung, da Vorteile wie eine geringere Anzahl verpasster Alarme, längere Reaktionszeiten, eine geringere Arbeitsbelastung des Pflegepersonals und eine verbesserte Patientensicherheit oft indirekt sind. Infolgedessen verschieben Käufer möglicherweise die Einführung, beginnen mit eingeschränkten Abteilungsimplementierungen oder entscheiden sich für kostengünstigere Basisalarmierungslösungen anstelle umfassender Alarmmanagementsysteme. Dieses Hindernis kann die Marktdurchdringung behindern, obwohl ein erheblicher klinischer Bedarf zur Reduzierung der Alarmmüdigkeit besteht. Alle Faktoren wirken sich kumulativ auf das Marktwachstum aus.

- Beispielsweise wurde im Juni 2024 in einer im National Center for Biotechnology Information (NCBI) veröffentlichten qualitativen Studie zum Alarmmanagement auf der Intensivstation festgestellt, dass ein effektives Alarmmanagement mehr als nur Technologie erfordert; Dies hängt von der Neugestaltung der Arbeitsabläufe, der Interaktion des Personals mit Überwachungssystemen und nachhaltigen Implementierungspraktiken ab.

Segmentierungsanalyse

Nach Komponente

Das Segment Software/Plattformen dominiert aufgrund des Bedarfs an Echtzeit-Alarmweiterleitung und integrierten klinischen Arbeitsabläufen

Hinsichtlich der Komponenten ist der Markt unterteilt inSoftware/Plattformen und Dienste.

Das Segment Software/Plattformen führte im Jahr 2025 den weltweiten Marktanteil für klinisches Alarmmanagement an. Krankenhäuser sind zunehmend auf diese Plattformen angewiesen, um Alarmmüdigkeit zu minimieren, umsetzbare Warnungen an das entsprechende Pflegepersonal zu übermitteln und schnellere Reaktionen auf Intensivstationen, Notaufnahmen, Operationssälen, Telemetrieeinheiten und Allgemeinstationen zu ermöglichen. Die Verbreitung dieses Segments wird durch die zunehmende Nutzung klinischer Kommunikationsplattformen, Middleware für die Integration medizinischer Geräte, Alarmanalyse-Dashboards und klinischer Überwachungssysteme weiter verstärkt. Infolgedessen behaupten fortlaufende Softwarelizenzen, Plattformabonnements und unternehmensweite Alarmmanagementmodule den Vorsprung des Software-/Plattformsegments in Bezug auf den Marktwert.

- Beispielsweise führte AirStrip im Mai 2025 AirStrip Alarm Management ein, eine von der FDA zugelassene integrierte Plattform, die das klinische Alarmmanagement von Vitalfunktionen revolutionieren soll.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 9,69 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Der starke Bedarf an lokaler Gerätekonnektivität und Echtzeit-Alarmzuverlässigkeit führte dazu, dass das On-Premise-Segment dominierte

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Das On-Premise-Segment hatte im Jahr 2025 den dominierenden Marktanteil, was auf die hohe Zuverlässigkeit, die geringe Latenz und den unterbrechungsfreien Zugriff dieser Lösungen auf Intensivstationen, Notaufnahmen, Operationssälen und Telemetrieeinheiten zurückzuführen ist. Darüber hinaus ermöglichen On-Premise-Systeme Krankenhäusern auch eine bessere Kontrolle über Patientendaten, Geräteschnittstellen, Cybersicherheitseinstellungen und die Konfiguration klinischer Arbeitsabläufe. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 40,7 % halten.

- Beispielsweise gab Connexall im Juli 2025 bekannt, dass es in der Epic Toolbox als Alert Manager-Integrationslösung verfügbar ist.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer CAGR von 15,31 % wachsen wird.

Nach Alarmquelle

Hohes Alarmvolumen von Nachttisch- und Multiparametermonitoren förderte das Wachstum des Segments Patientenüberwachungssysteme

Auf der Grundlage der Alarmquelle wird der Markt in Patientenüberwachungssysteme, Beatmungsgeräte, Infusionspumpen, Schwesternrufsysteme, Telemetriesysteme und andere unterteilt.

Im Jahr 2025 wurde der Marktanteil vor allem vom Segment Patientenüberwachungssysteme angeführt. Dies ist darauf zurückzuführen, dass bettseitige Monitore, Multiparametermonitore, zentrale Überwachungsstationen und Vitalparametermonitore in der Hochakut- und Allgemeinpflege eingesetzt werden. Die Dominanz dieses Segments wird durch den zunehmenden Einsatz von kontinuierlicher Überwachung und vernetzten Patientenüberwachungsplattformen, die Alarmweiterleitung, Eskalation und Analyse erfordern, weiter gestützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 32,8 % halten.

- Beispielsweise kündigte Philips im Februar 2024 die weltweite Verfügbarkeit von Philips Sounds an, nachdem die neueste IntelliVue-Patientenmonitorsoftware von der FDA die 510(k)-Zulassung erhalten hatte.

Es wird erwartet, dass das Segment Telemetriesysteme im Prognosezeitraum mit einer CAGR von 13,19 % wachsen wird.

Vom Endbenutzer

Krankenhäuser und ASCs führten die Nachfrage aufgrund der hohen Alarmbelastung in der Akutversorgung an

Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser und ASCs, Langzeitpflege- und Postakutpflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Marktanteil im Jahr 2025. Die Dominanz des Segments wird auf die Tatsache zurückgeführt, dass diese Einrichtungen die höchste Konzentration an alarmerzeugenden Geräten verwalten, darunter Patientenmonitore, Beatmungsgeräte, Infusionspumpen, Telemetriesysteme, Schwesternrufsysteme, Anästhesiegeräte und Geräte zur Überwachung von Aufwachräumen. Die Dominanz dieses Segments wird zusätzlich durch größere IT-Budgets, stärkere Anforderungen an die Integration medizinischer Geräte und unternehmensweite klinische Kommunikationsprogramme in Krankenhäusern und Gesundheitssystemen unterstützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 82,4 % halten.

- Beispielsweise hat West Tennessee Healthcare im Oktober 2025 eine neue zentralisierte Überwachungseinheit und eICU mit Philips iCareManager eingeführt. Das System wurde implementiert, um die Patientenüberwachung im gesamten Gesundheitssystem in Echtzeit zu unterstützen, die Reaktionszeiten zu verbessern und die Patientensicherheit zu stärken.

Langzeitpflege- und Postakutpflegeeinrichtungen werden im Prognosezeitraum voraussichtlich um 16,91 % durchschnittlich wachsen.

Regionaler Ausblick auf den Markt für klinisches Alarmmanagement

Je nach Region ist der Weltmarkt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Clinical Alarm Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika wurde im Jahr 2024 auf 0,98 Milliarden US-Dollar geschätzt und dominierte die klinische Alarmmanagementbranche. Im Jahr 2025 behielt die Region ihre Dominanz mit einer Marktbewertung von 1,07 Milliarden US-Dollar. Nordamerika expandiert aufgrund der hohen Akzeptanz klinischer Kommunikationsplattformen, einer starken Krankenhaus-IT-Infrastruktur und einem stärkeren Fokus auf Patientensicherheit. In der Region gibt es eine große Anzahl von Akutkrankenhäusern, die Patientenmonitore, Telemetriesysteme, Schwesternrufsysteme und vernetzte medizinische Geräte nutzen, was zu einer starken Nachfrage nach Alarmweiterleitung und -analyse führt.

US-Markt für klinisches Alarmmanagement

Der US-Markt war Spitzenreiter in der nordamerikanischen Region und wird im Jahr 2026 voraussichtlich etwa 1,04 Milliarden US-Dollar betragen, was etwa 33,7 % des weltweiten Umsatzes entspricht.

Europa

Der Markt in Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,11 % wachsen. Das Wachstum Europas wird durch die zunehmende Digitalisierung von Krankenhäusern, stärkere Interoperabilitätsprogramme und die Einführung vernetzter klinischer Arbeitsabläufe in allen westeuropäischen Gesundheitssystemen unterstützt.

Britischer Markt für klinisches Alarmmanagement

Der britische Markt wird im Jahr 2026 auf etwa 0,16 Milliarden US-Dollar geschätzt, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Markt für klinisches Alarmmanagement in Deutschland

Die Größe des deutschen Marktes wird im Jahr 2026 voraussichtlich etwa 0,19 Milliarden US-Dollar erreichen, was etwa 6,0 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum wird im Jahr 2026 voraussichtlich einen Wert von 0,74 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum dürfte aufgrund der Krankenhauserweiterung, steigender Investitionen in intelligente Krankenhäuser und der zunehmenden Einführung vernetzter Überwachung in asiatischen Ländern das schnellste Wachstum verzeichnen. Darüber hinaus verfügt die Region über eine große Patientenbasis und wachsende private Krankenhausketten, was Möglichkeiten für neue klinische Kommunikation, Geräteintegration und Überwachungseinsätze schafft.

Japanischer Markt für klinisches Alarmmanagement

Der japanische Markt wird im Jahr 2026 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 5,7 % des weltweiten Umsatzes ausmacht.

Markt für klinisches Alarmmanagement in China

Der chinesische Markt wird im Jahr 2026 voraussichtlich 0,24 Milliarden US-Dollar erreichen, was etwa 7,6 % des weltweiten Umsatzes entspricht.

Markt für klinisches Alarmmanagement in Indien

Der indische Markt wird im Jahr 2026 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 2,5 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Das Wachstum in den Regionen Lateinamerika sowie Naher Osten und Afrika wird in den kommenden Jahren voraussichtlich moderat ausfallen. Das Wachstum wird hauptsächlich von privaten Krankenhäusern und großen städtischen Gesundheitssystemen in den Ländern getragen. Darüber hinaus neue Krankenhausprojekte,Intelligentes KrankenhausProgramme, digitale Gesundheitsinitiativen und Kommandozentralenmodelle erhöhen die Nachfrage nach vernetzten Alarm-Workflows, Fernüberwachung und klinischer Überwachung. Der lateinamerikanische Markt wird im Jahr 2026 auf rund 0,20 Milliarden US-Dollar geschätzt.

GCC-Markt für klinisches Alarmmanagement

In der Region Naher Osten und Afrika wird der GCC-Markt im Jahr 2026 voraussichtlich etwa 0,08 Milliarden US-Dollar erreichen, was etwa 2,6 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Integrierte Alarmplattformen und klinische Kommunikationsfunktionen zur Unterstützung der Marktpositionen der Spieler

Der globale Markt für klinisches Alarmmanagement spiegelt eine mäßig fragmentierte Wettbewerbslandschaft wider, die aus großen Unternehmen wie Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. und Baxter besteht, die einen erheblichen Teil des Marktumsatzes ausmachen. Die beträchtliche Marktpräsenz dieser Unternehmen ist auf ihr breites Portfolio und den Fokus auf integrierte Lösungen zurückzuführen, was ihre Wettbewerbsposition im Prognosezeitraum voraussichtlich stärken wird.

- Beispielsweise unterzeichneten Ascom und AvaSure im August 2025 eine Vereinbarung zur Integration der virtuellen Pflegeplattform von AvaSure in die Myco-Geräte und die Gesundheitsplattform von Ascom. Die Integration wurde gemeinsamen Krankenhauskunden zur Verfügung gestellt und kann in umfassendere Alarmmanagementinitiativen integriert werden, indem virtuelle Pflege, Überwachung, Kommunikation und klinische Arbeitsabläufe miteinander verbunden werden.

Weitere wichtige Teilnehmer sind unter anderem TigerConnect, Masimo, Spok und GE Healthcare. Diese Firmen legen außerdem Wert auf mobile Kommunikation, Cloud-/Hybrid-Bereitstellungen, Alarmanalysen, zentralisierte Überwachung, technologische Fortschritte und Geräteinteroperabilität, um Alarmmüdigkeit zu reduzieren, Reaktionszeiten zu verbessern und die unternehmensweite Akzeptanz zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM KLINISCHEN ALARMMANAGEMENT IM PROFIL

- Stryker (USA)

- GlobeStar Systems, Inc. (Kanada)

- Ascom (Schweiz)

- Koninklijke Philips N.V.(Niederlande)

- Bax ter (USA)

- TigerConnect(UNS.)

- Masimo (USA)

- Spok (USA)

- General Electric Company(UNS.)

- Drägerwerk AG & Co. KGaA(Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Stryker hat seine SmartHospital-Plattform auf den Markt gebracht, die darauf ausgelegt ist, Geräte, Daten und Pflegeteams in verschiedenen Krankenhäusern zu verbinden. Die Plattform umfasst klinische Kommunikation, priorisierte Alarme, Workflow-Engine-Funktionen, virtuelle Pflege undUmgebungsintelligenz.

- Dezember 2025:TigerConnect Alarm Management erhielt die Auszeichnung „Epic Toolbox“ in der Kategorie „Alert Manager“. Die Lösung liefert kontextreiche Warnungen in Epic-Anwendungen wie Rover, Haiku, Canto und Hyperspace.

- Januar 2025:CalmWave und Oracle haben mithilfe der Oracle Cloud Infrastructure zusammengearbeitet, um der Alarmmüdigkeit in Krankenhäusern entgegenzuwirken. CalmWave gab an, dass nicht umsetzbare Alarme 80–99 % der Alarme auf der Intensivstation ausmachen und dass OCI dazu beitragen kann, seine KI-Arbeitslasten für Krankenhäuser weltweit zu skalieren.

- November 2024:GE HealthCare veröffentlichte Pilotdaten mit der Cleveland Clinic für Portrait Mobile, aus denen hervorgeht, dass Ärzte 82 % der Alarme als informativ oder nützlich empfanden, wobei pro Patient und Tag weniger als drei Alarme ausgegeben wurden.

- Oktober 2024:CalmWave hat ein Pilotprojekt vorangetrieben, nachdem ein Proof-of-Concept bei Wellstar das Potenzial für eine Reduzierung nicht umsetzbarer Alarme um 58 % mithilfe seiner Betriebsplattform gezeigt hatte. Auch Catalyst by Wellstar investierte strategisch in das Unternehmen.

BERICHTSBEREICH

Die globale Marktanalyse für klinisches Alarmmanagement umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für Schlüsselfaktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche im Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,07 % von 2026–2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Alarmquelle, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Nach Alarmquelle |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,81 Milliarden US-Dollar und soll bis 2034 7,17 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,07 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,07 % aufweisen wird.

Nach Komponenten war das Segment Software/Plattformen im Jahr 2025 marktführend.

Die zunehmende Alarmmüdigkeit in Krankenhäusern und der wachsende Fokus auf Patientensicherheit und Einhaltung gesetzlicher Vorschriften treiben in erster Linie die Marktexpansion voran.

Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. und Baxter sind einige der führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf