Marktgröße, Anteil und Branchenanalyse für Kohlefaserbänder, nach Form (Trockenbänder und Prepreg-Bänder), nach Harz (Epoxidharz, Polyamid, Bismaleimid, Thermoplast und andere), nach Endverwendung (Luft- und Raumfahrt und Verteidigung, Automobil, Sport/Freizeit, Bauwesen und Konstruktion und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Kohlefaserbänder

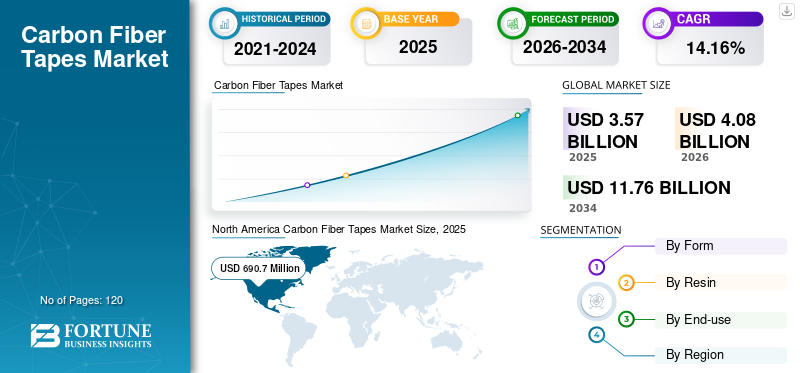

Die globale Marktgröße für Kohlefaserbänder wurde im Jahr 2025 auf 3,57 Milliarden US-Dollar geschätzt. Der Markt soll von 4,08 Milliarden US-Dollar im Jahr 2026 auf 11,76 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,16 % aufweisen.Nordamerika dominierte den Markt für Kohlefaserbänder mit einem Marktanteil von 36 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für Kohlefaserbänder in den USA bis 2027 1.438,4 Millionen US-Dollar erreichen wird, angetrieben durch die Nachfrage nach leichten Verbundwerkstoffen in der Luft- und Raumfahrt sowie bei Sportartikeln.

Der Weltmarkt dürfte rasant wachsen, da die Nachfrage nach Hochleistungsmaterialien mit Eigenschaften wie guter Zugfestigkeit, hohem Festigkeits-Gewichts-Verhältnis und elektrischer Leitfähigkeit steigt. Aufgrund ihrer Rolle als unterstützende Materialien im Energieministerium und im Amt für Energie und erneuerbare Energien werden diese Bänder als saubere Energietechnologien bezeichnet. Die Forscher konzentrieren sich auf die Weiterentwicklung des Recyclingprozesses für langes recyceltes CF, das sowohl die Länge der Faser erhalten als auch die Ausrichtung der lastabhängigen Faser ermöglichen sollte. Diese Initiative soll die Entwicklung des maximalen Kohlenstoffpotenzials durch die Branchenakteure fördern und sich dadurch positiv auf die Produktnachfrage im Prognosezeitraum auswirken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Kohlefaserbänder

Marktgröße und Prognose:

- Marktgröße 2025: USD3,57Milliarde

- Marktgröße 2026: USD4.08Milliarde

- Prognosemarktgröße 2027: USD11.76Milliarde

- CAGR:14.16% von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Kohlefaserbänder mit einem Anteil von 36 % im Jahr 2025. Allein der US-Markt wird bis 2027 voraussichtlich 1.438,4 Millionen US-Dollar erreichen, angetrieben durch die starke Nachfrage nach leichten Verbundwerkstoffen in der Luft- und Raumfahrt, Verteidigung und Sportartikeln.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Der größte Marktteilnehmer, unterstützt von Luft- und Raumfahrtgiganten wie Boeing und Militärprogrammen, die fortschrittliche Verbundwerkstoffe erfordern.

- Deutschland: Ein wichtiger Anwender von Carbonbändern in der Automobilleichtbaufertigung und in Strukturanwendungen.

- Japan: Heimat führender Unternehmen wie TORAY und TEIJIN und stark in Forschung und Entwicklung sowie Produktion.

- China: Der Einsatz in den Bereichen Automobil, Windenergie und Infrastruktur nimmt rasch zu, da die Kohlefaserkapazität im Inland zunimmt.

- Südkorea und Frankreich: Schwerpunkt auf Verbundstoffanwendungen im modernen Transportwesen und in erneuerbaren Energien.

Kohlefaserbänder sind eines der am häufigsten verwendeten Materialien für die Herstellung von Verbundwerkstoffteilen in der Automobil- und Luftfahrtindustrie. Es wird prognostiziert, dass die Nachfrage nach Kohlefaserbändern bei der Herstellung von Flugzeugstrukturen, einschließlich Flügelholmen, Flügelhäuten und Zugangsplatten, das Marktwachstum ankurbeln wird. Carbonfaser-Prepreg-Bänder haben ein höheres Festigkeits-Gewicht-Verhältnis als andere herkömmliche Luft- und Raumfahrtmaterialien und fördern somit strukturelle, aerodynamische und effektivere Designs. Die Kohlefaserbänder ermöglichen es Automobilherstellern, maßgeschneiderte Komponenten schnell und zu geringeren Kosten zu entwerfen und zu produzieren. Kohlefaserbänder ermöglichen die Herstellung effektiverer, multifunktionaler Teile in weniger Schritten und mit weniger Arbeitsaufwand im Vergleich zu konventionelleren Methoden.

Markttrends für Carbonfaserbänder

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmender Einsatz von Carbonbändern in der Bauindustrie, um das Geschäft anzukurbeln

In der Bauindustrie werden üblicherweise zwei Arten von Kohlenstofffasern verwendet: Fasern auf PAN-Basis und Fasern auf Harzbasis. Aufgrund ihrer Eigenschaften sind Fasern auf Zellulosebasis den beiden Formen unterlegen, wohingegen durch Kohlenstoffdampf erzeugte Fasern beeindruckende Eigenschaften aufweisen und sehr kostspielig in der Herstellung sind. Carbonstreifen und -gewebe werden zur Reparatur und Verstärkung von Mauerwerk und Holz verwendet, während Metallkonstruktionen bei Betonkonstruktionen am häufigsten vorkommen. Eine Kombination von Carbonfasern in Spannbeton ist die Hauptanwendung von Carbonfasern in der Bauindustrie. Beispielsweise verwenden Forscher des Instituts für Computergestütztes Entwerfen und Bauen (ICD) der Universität Stuttgart und des Instituts für Baukonstruktionen und Tragwerksplanung (ITKE) Carbonfasern als herausragendes Baumaterial in ihrer neuesten Arbeit, dem BUGA-Faserpavillon 2019 auf der Bundesgartenschau Heilbronn in Deutschland.

Einige der beliebtesten Materialien zum Ersatz von Stahlbewehrungen in Betonkonstruktionen basieren auf Kohlenstofffasern. Durch die Verwendung von Carbonbändern wird eine Beschädigung des Betons verhindert, da diese korrosionsbeständig sind, wohingegen sich bei Stahl Rost auf der Oberfläche ansammelt. Der Einsatz dieser Bänder in Gebäuden minimiert den Zeit- und Kostenaufwand für die Befestigung von Bauwerken. Carbon-Kunststoff-Verstärkungen auf Basis von Carbon-Bändern werden im Wohnungsbau, im Brückenbau, bei der Planung von Behandlungsanlagen und im Versorgungsbau eingesetzt.

Wachstumsfaktoren für den Markt für Carbonfaserbänder

Leichte Immobilien und kraftstoffsparende Kapazitäten sollen die Nachfrage ankurbeln

Die Produktion emissionsarmer und kraftstoffeffizienter Autos ist eine große Aufgabe für die Automobilindustrie. Zur Herstellung solcher Fahrzeuge werden Carbonfasern in Strukturteilen von Automobilen eingesetzt, um für Robustheit zu sorgen und Kosten zu sparen. Es wird erwartet, dass die Automobilindustrie schnell expandiert und damit den Markt ankurbelt. Allerdings verwenden OEMs je nach technischen Anforderungen und Kostenanforderungen eine Mischung aus Stahl, Aluminium und Verbundwerkstoffen.

Der deutlich zunehmende Einsatz von Carbonfasern in Struktur- und Halbstrukturbauteilen von Fahrzeugen wird das Geschäft in den kommenden Jahren beschleunigen. Ebenso wird die steigende Nachfrage nach Carbonfasern in Fahrzeugen die Produktion und Einführung von Carbonfasern ankurbeln. Beispielsweise besteht das Auto BMW i3 aus kohlenstofffaserverstärktem Kunststoff. Sowohl aus Preis- als auch aus Maßstabsgründen standen Kleinwagen im Vordergrund der Bewerbung. Die Forschung zur Prozessverbesserung ist in dieser Branche intensiv, und Durchbrüche bei der Geschwindigkeitsverarbeitung können einen großen Einfluss auf die Komponentenkosten haben und so die Einführung von CF im Automobilsektor unterstützen. Kohlefasern und Verbundwerkstoffe gelten als saubere Energietechnologien. Beispielsweise werden leichte Automobile durch den Einsatz von CF-Komponenten hergestellt, was zu Energie- und Kosteneinsparungen führt. Es wird erwartet, dass dieser Faktor die Produktnachfrage in der Automobilindustrie im Prognosezeitraum ankurbeln wird.

Steigender Einsatz von Kohlefaser in Flugzeugstrukturen zur Förderung der Produktakzeptanz

Kohlefaserbänder werden derzeit in Luft- und Raumfahrtstrukturen verwendet, beispielsweise in der zivilen und militärischen Luftfahrt, bei Raketen für die Raumfahrttechnik und bei künstlichen Satelliten usw. Luft- und Raumfahrtprogramme waren über einen Großteil ihrer Geschichte die Hauptproduzenten von Kohlefasern und Verbundwerkstoffen.

Einige der ersten Anwendungen von CF in strukturellen Anwendungen der Luft- und Raumfahrt kamen vom US-Verteidigungsministerium und der National Aeronautics and Space Administration (NASA), wo die außergewöhnlichen mechanischen Eigenschaften des Materials wertvoll genug waren, um seinen hohen Preis zu rechtfertigen. Verkehrsflugzeuge sind ein Treiber für die steigende Nachfrage in der Luft- und Raumfahrtindustrie. Ein wesentlicher Teil der Nachfrage stammt von Premium-Großraumflugzeugen wie dem Airbus A380, der Boeing 787 und dem Airbus A350 XWB. Als bedeutendster Wachstumsfaktor im Zeitalter anhaltend niedriger Flugpreise kann die kommerzielle Luftfahrt bezeichnet werden. Die aktuellen Flaggschiffmodelle Boeing B787 und Airbus A350XWB verwenden überwiegend Kohlefaser. Im Verteidigungsbereich sind vor allem die Flugzeugprogramme F-35, Airbus A400M, Boeing KC46 und Embraer KC-390 sowie die Hubschrauberprogramme Black Hawk, V-22 Osprey, Sikorsky CH-53 K und Airbus H160 für eine stabile Produktnachfrage verantwortlich. Folglich haben zunehmende Umweltauflagen zusammen mit der Tendenz zu effizienten Antriebssystemen zu höheren Wechselkursen für ältere Flugzeugstrukturen geführt. Darüber hinaus wird erwartet, dass auch Modernisierungsprogramme für ältere Flugzeugstrukturen den Markt ankurbeln werden.

EINSCHRÄNKENDE FAKTOREN

Steigende Produktionsabfälle dämpfen das Wachstum

Die weltweite Nachfrage nach Kohlenstofffasern hat sich mehr als verdoppelt, was zu einer hohen Produktion von Kohlenstofffasern führt. Aber nicht alle Carbonfasern werden in fertigen Teilen hergestellt. Zusammen mit den vielen Schritten in der Carbonfaser-Lieferkette gehen 30–40 % des Inputmaterials als Abfall bei der Verarbeitung verloren. Dies führt zu einem Anstieg der Menge an Produktionsabfällen, die in direktem Zusammenhang mit der Nachfrage nach Kohlenstofffasern stehen, und ist die erste von zwei großen Abfallquellen für Kohlenstofffasern. Der zweite Abfallstrom, der in naher Zukunft ebenso kritisch sein wird wie der erste, wäre das Ende seiner Lebensdauer. Bei der Produktion fällt ein hoher Anteil an Carbonfaserabfällen an. Der nicht imprägnierte Abfallanteil kann nicht wiederverwendet werden, da Hochleistungsgewebe ohne Falten, Maßstab, Patchform und Ausrichtung in der vorherigen Entwicklungsphase geändert wurden. Die gestiegene Nachfrage nach Kohlenstofffasern führt dazu, dass in der Faserindustrie mehr Kohlenstoffabfälle produziert werden. Es wird allgemein geschätzt, dass etwa 30 % der produzierten Carbonfasern als Abfall enden. Die Luft- und Raumfahrtindustrie produziert die meisten Kohlenstofffaserabfälle, und auch kommerzielle RCF-Lieferanten nutzen die Luft- und Raumfahrtindustrie als Rezyklatquelle.

Marktsegmentierungsanalyse für Carbonfaserbänder

Durch Formanalyse

Das Prepreg-Segment soll einen bedeutenden Anteil am Weltmarkt halten

Basierend auf der Form wird der Markt in Trockenbänder und Prepreg-Bänder unterteilt. Den größten Marktanteil hielt das Prepreg-Segment. Prepreg-Bänder werden hauptsächlich in der Luft- und Raumfahrt- und Sportartikelindustrie zur Herstellung von Fahrradrahmen, Flügelholmen, Golfschäften, Rumpfhäuten und anderen verwendet. Sie werden auch in der Automobil-, Windenergie-, Rohr- und Tankindustrie sowie in der Medizinindustrie für kosmetische Komponenten, Turbinenschaufeln, Prothesen und andere Anwendungen eingesetzt. Die Verwendung von Prepreg-Bändern für die Komponentenherstellung bietet außergewöhnliche Festigkeitseigenschaften und ermöglicht eine Gleichmäßigkeit und Wiederholbarkeit des Produkts. Allerdings führt die Verwendung von Kohlefaser während des Heilungsprozesses zu weniger Harzausbluten, benötigt weniger Heilungszeit und bietet eine überlegene Ästhetik, was den Markt voraussichtlich ankurbeln wird. Der Herstellungsprozess der Schmelze wird hauptsächlich zur Herstellung von Kohlenstofffasern verwendet. Hotmelt ist ein zweistufiger Prozess, der eine Faserimprägnierung und eine Vorlaminierung des Substratpapiers umfasst. Bei diesem Verfahren werden Hitze und Druck zur Imprägnierung von Harzfasern eingesetzt.

Trockene Kohlenstofffasern bieten maßgeschneiderte Taping-Lösungen mit mechanischen Eigenschaften, die hinsichtlich Kosten und Produktionsvolumen mit Prepreg-Bändern ohne Autoklav vergleichbar sind. Dadurch eignen sich diese Bänder gut für die automatisierte Entwicklung in einem breiteren Spektrum von Anwendungen im Wintersport, in der Automobilindustrie sowie in der Luft- und Raumfahrt.

Durch Harzanalyse

Epoxid-Segment wird sich aufgrund seiner hervorragenden mechanischen Eigenschaften als führend erweisen

Basierend auf Harz gliedert sich der Markt in Epoxidharz,Polyamid, Bismaleimid, Thermoplast und andere. Das Epoxidsegment hatte den größten Marktanteil. Epoxidharze sind sehr gefragt, da sie über hervorragende Eigenschaften verfügen und sich an verschiedene Produktionstechniken anpassen lassen. Wichtige Eigenschaften sind Ermüdungsbeständigkeit, chemische Beständigkeit, Isolierung, Durchlässigkeit, Elastizität und Zähigkeit.

Epoxidharz ist das Material, das am häufigsten bei der Herstellung von Kohlefasern verwendet wird. Es ist ein duroplastisches Harz, das für seine hervorragenden mechanischen, elektrischen und Hitzebeständigkeitseigenschaften bekannt ist. Dies wird in den verschiedensten Kombinationen auch in Härtern eingesetzt. Im Vergleich zu anderen Harzen verfügt es über hervorragende physikalische, mechanische und Haftungseigenschaften sowie eine geringe Schrumpfung.

Durch Endverwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Luft- und Raumfahrt & Verteidigung wird im Prognosezeitraum voraussichtlich den höchsten Umsatz generieren

Basierend auf der Endverwendung wird der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Sport/Freizeit, Bau und Konstruktion und andere unterteilt. Das Wachstum der Luft- und Raumfahrtindustrie wird durch den Bedarf an treibstoffeffizienten und technologisch fortschrittlichen Flugzeugen angetrieben. Dadurch wird die globale Flugzeugflotte in den nächsten zwei Jahrzehnten wachsen. Das Verhältnis von Festigkeit zu Gewicht der Kohlefaser ist höher als das von Stahl und Aluminium. Carbonfaser-Prepreg-Bänder haben ein höheres Festigkeits-Gewicht-Verhältnis als andere herkömmliche Luft- und Raumfahrtmaterialien und ermöglichen somit strukturell und aerodynamisch effektivere Designs. Außerdem erreicht Flugzeugkohlefaser eine hohe Steifigkeit, hohe Festigkeit und eine hohe Abriebfestigkeit. Sie kommen insbesondere in Flugzeugen sowohl im Haupt- als auch im Nebensystem vor. Der zunehmende Einsatz von Kohlefasermaterialien im Boeing Dreamliner und Airbus 350 wird sich voraussichtlich positiv auf das Produkt auswirken und so das Gesamtmarktwachstum im Prognosezeitraum vorantreiben.

Kohlefasermaterialien wurden in nahezu allen Supersportwagen, Hypersportwagen und Luxussportwagen der Geschichte zur Steigerung der Handhabungskapazität, zur Gewichtsminimierung und zur Verbesserung der Kraftstoffeffizienz eingesetzt. Diese werden in Fahrzeugen der Oberklasse eingesetzt, bei denen Effizienz der entscheidende Faktor ist, der durch einen niedrigeren Schwerpunkt, Fahrerlebnis und Ästhetik bestimmt wird. Darüber hinaus erfreuen sich diese Bänder einer zunehmenden Durchdringung bei der Herstellung von Komponenten für kleinere Autos.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bei Sportartikeln wird das Produkt in Golfschäften, Angelruten, Fahrrädern, Tennisschlägern und in Wassersportbereichen wie Kreuzfahrtschiffen, Yachten, Kanus, Rennbooten und Masten eingesetzt. Es kann für verschiedene Verbundanwendungen in der Schifffahrt eingesetzt werden, um hervorragende physikalisch-mechanische Eigenschaften zu erzielen. Das Produkt ist ein ideales Material für Rohre und Tanks, die dem hohen Druck standhalten und gleichzeitig möglichst leicht sein müssen.

REGIONALE MARKTANALYSE FÜR CARBONFASERBÄNDER

North America Carbon Fiber Tapes Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die Marktgröße in Nordamerika lag 2019 bei 690,7 Millionen US-Dollar. Nordamerika dominierte den Markt und dürfte diesen Trend im Prognosezeitraum aufgrund des Aufschwungs der US-Wirtschaften, der Beteiligung von Top-Playern und des Wachstums der Luft- und Raumfahrt- und Verteidigungsindustrie beibehalten. Luft- und Raumfahrt, Verteidigung und andere Endverbrauchsindustrien wachsen schnell und erhöhen damit die regionale Nachfrage. Das Nachfragewachstum in der Region wird weiter durch verbesserte Lösungen für die Herstellung von Kohlefaserbandverbundwerkstoffen, überlegene Eigenschaften und eine erhöhte Durchdringung in verschiedenen Endverbrauchsindustrien vorangetrieben.

Europa

In Europa bemühen sich führende Automobil-OEM-Marken darum, herkömmliche Metallteile durch den Einsatz fortschrittlicher Materialien mit geringerem Gewicht und hoher Festigkeit zu ersetzen. Dies führt zu kontrollierten Emissionen und einer hohen Kraftstoffeffizienz des Fahrzeugs.

Asien-Pazifik

Im asiatisch-pazifischen Raum wird erwartet, dass die zunehmende Einführung von Kohlefasern in den Bereichen Luft- und Raumfahrt, Schifffahrt sowie Rohre und Tanks den Markt ankurbeln wird. Der zunehmende Einsatz von Kohlefaserbändern in der Automobil- und Windindustrie im asiatisch-pazifischen Raum gehört zu den Schlüsselfaktoren, die den Markt voraussichtlich ankurbeln werden

WICHTIGSTE INDUSTRIE-AKTEURE

Toray Industries, Inc. wird den Hauptanteil halten

Toray Industries, Inc., Teijin Limited, Hexcel Corporation und SGL Group gehören zu den wichtigsten Akteuren der Branche. Diese Unternehmen sind an der Umsetzung verschiedener anorganischer und organischer Ansätze interessiert, um ihre Position auf dem Markt für Carbonfaserbänder zu verbessern.

Derzeit herrscht in der Branche eine eingeschränkte Produktionskapazität. Wichtige Akteure der Branche unternehmen Anstrengungen, ihre Produktionskapazitäten zu erhöhen. Der schnell wachsende Einsatzbereich von Carbonfasern in den verschiedenen Endverbrauchsindustrien wird durch eine höhere Produktionseffizienz ergänzt, wodurch der Gesamtumsatz steigt. Der Bericht bietet einen detaillierten Wettbewerbsüberblick über deren Geschäftsprofile, wichtige Marktstrategien und aktuelle Innovationen dieser Hauptakteure auf dem Weltmarkt.

LISTE DER WICHTIGSTEN UNTERNEHMEN MIT PROFIL AUF DEM MARKT FÜR KOHLENSTOFFFASERBÄNDER:

- Hexcel Corporation(UNS.)

- SABIC (Saudi-Arabien)

- TEIJIN LIMITED (Japan)

- SGL Carbon (Deutschland)

- Königliches DSM(Niederlande)

- Evonik(Deutschland)

- Solvay(Belgien)

- TORAY INDUSTRIES, INC. (Japan)

- Celanese Corporation (USA)

- Victrex plc. (VEREINIGTES KÖNIGREICH)

- Cristex (Großbritannien)

- Eurocarbon (Niederlande)

- Andere Schlüsselspieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2021,Teijin Carbon Europe gab die Einführung eines neuen unidirektionalen vorimprägnierten Klebebands (TPUD) aus thermoplastischem Kohlenstofffaser auf Basis von Polyphenylensulfid (PPS) bekannt. Das neue Tenax TPUD mit PPS-Matrix ermöglicht den Zugang zu neuen kostensensiblen Märkten und bietet gleichzeitig herkömmliche TPUD-Vorteile wie Chemikalien- und Lösungsmittelbeständigkeit, geringe Entflammbarkeit, Lagerung oder Versand bei Raumtemperatur und Recyclingfähigkeit. Dieses neue Tenax-Band kann aufgrund seiner flammhemmenden Eigenschaften und minimalen Rauchentwicklung unter anderem im Innenbereich von Flugzeugen oder Eisenbahnwaggons eingesetzt werden.

- Im September 2020,Jiangsu Hansu hat eine neue Reihe unidirektionaler Verbundbänder eingeführt, die aus Endloskohlefasern und SABICs ULTEM 1000F3SP-Pulver hergestellt werden. Die neuen Bänder könnten in Hochleistungsanwendungen in der Luft- und Raumfahrt eingesetzt werden, einschließlich Sitzrahmen und Gepäckfächern. Als potenzielle Alternative zu Metall bieten diese Klebebänder Möglichkeiten zur Gewichtsreduzierung, zur Steigerung des Kraftstoffverbrauchs und zur Förderung der Nachhaltigkeit – allesamt wichtige Ziele der Luftfahrtindustrie.

- Im März 2019Arkema und Hexcel gaben den Start einer gemeinsamen Forschungs- und Entwicklungseinrichtung in Frankreich bekannt. Das Ziel der Unternehmen in diesem neuen Labor ist die Entwicklung kohlenstofffaserverstärkter thermoplastischer Prepreg-Bänder, die die Herstellung von Leichtbaukomponenten für zukünftige Flugzeugmodelle ermöglichen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktbericht für Kohlefaserbänder bietet eine detaillierte Analyse des Marktes und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Produkte und Anwendungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

EIGENSCHAFTEN |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Bilden; Harz; Endverwendung; und Geographie |

|

Segmentierung

|

Nach Form

|

|

Von Resin

|

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 4,08 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 11,76 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 3,57 Milliarden US-Dollar.

Mit einem CAGR von 14,16 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Segment Luft- und Raumfahrt und Verteidigung ist gemessen an der Endverwendung das führende Segment.

Es wird erwartet, dass die leichte Eigenschaft von CF den Markt antreiben wird.

Toray Industries, Inc., Teijin Limited, Hexcel Corporation, SGL Group und andere sind einige der führenden Akteure auf dem Weltmarkt.

Nordamerika dominierte im Jahr 2025 den Weltmarkt.

Der zunehmende Einsatz von Kohlefaserbändern in Flugzeugstrukturen treibt den Markt an.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf