Marktgröße, Anteil und Branchenanalyse für Kohlenstoffstahl, nach Typ (Stahl mit niedrigem Kohlenstoffgehalt, Stahl mit mittlerem Kohlenstoffgehalt, Stahl mit hohem Kohlenstoffgehalt und Stahl mit ultrahohem Kohlenstoffgehalt) und nach Anwendung (Bauwesen und Konstruktion, Automobil und Transport, Industrieausrüstung und andere) sowie regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

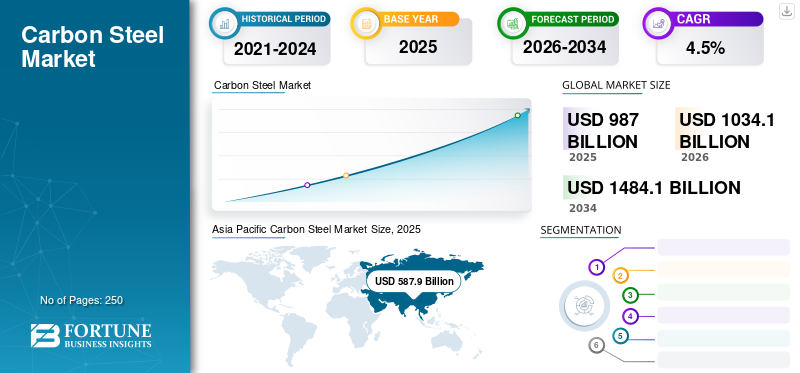

Die globale Marktgröße für Kohlenstoffstahl wurde im Jahr 2025 auf 987,00 Milliarden US-Dollar geschätzt und soll von 1.034,10 Milliarden US-Dollar im Jahr 2026 auf 1.484,10 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,5 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Kohlenstoffstahlmarkt mit einem Marktanteil von 59,60 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Kohlenstoffstahlmarkt in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 104,04 Milliarden US-Dollar erreichen wird, was auf die zunehmende Urbanisierung und den Wohnungsbau im Land zurückzuführen ist.

Kohlenstoffstahl ist eine Art legierter Stahl, der aus Eisen und Kohlenstoff besteht, wobei die Kohlenstoffzusammensetzung im Bereich von 0,05 bis 2,0 Gewichtsprozent variiert. Seine hervorragenden mechanischen Eigenschaften, niedrigen Kosten und Vielseitigkeit machen es zu einem Material der Wahl in verschiedenen Branchen. Die Bau- und Bauindustrie, die Öl- und Gasindustrie, die verarbeitende Industrie und die Automobilindustrie nutzen diesen Stahl und seine Typen aufgrund seiner hohen Festigkeit, guten Bearbeitbarkeit und seines breiten Anwendungsspektrums. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach Fahrzeugen in Schwellenländern das Wachstum des Kohlenstoffstahlmarktes im Prognosezeitraum vorantreiben wird.

Lockdowns und Arbeitsbeschränkungen beeinträchtigten die Versorgung mit Rohstoffen für die Stahlherstellung. Bergwerke und Erzverarbeitungsbetriebe hatten mit Betriebsproblemen zu kämpfen, die zu Engpässen bei Eisenerz und anderen wichtigen Betriebsmitteln führten. Der Markt war aufgrund von Bewegungseinschränkungen, eingeschränkter Luft- und Seefrachtkapazität und Grenzschließungen mit logistischen Problemen konfrontiert. Verzögerungen beim Versand und Schwierigkeiten bei der Koordinierung des internationalen Handels behinderten die rechtzeitige Versorgung der Verbraucher mit Stahlprodukten.

Allerdings haben zunehmende Wirtschaftsaktivitäten, Konjunkturpakete, Infrastrukturinvestitionen, Regierungsinitiativen und eine Erholung im Bau- und Fertigungssektor den Markt belebt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR KOHLENSTOFFSTAHL

- Marktgröße 2025: 987,00 Milliarden US-Dollar

- Marktgröße 2026: 1.034,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.484,10 Milliarden US-Dollar

- CAGR: 4,5 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kohlenstoffstahlmarkt mit einem Anteil von 59,60 % im Jahr 2025.

- Es wird erwartet, dass kohlenstoffarmer Stahl im Jahr 2026 mit 51,93 % den größten Anteil im Typensegment halten wird.

- Es wird erwartet, dass der Bau- und Konstruktionsbereich im Jahr 2026 mit einem Anteil von 48,78 % das Anwendungssegment anführen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 mit 587,9 Milliarden US-Dollar führend auf dem Weltmarkt.

Europa

Europa erwirtschaftete im Jahr 2025 186,8 Milliarden US-Dollar.

Nordamerika

Nordamerika erreichte im Jahr 2025 96,8 Milliarden US-Dollar.

UNS.

Der Markt soll im Jahr 2026 ein Volumen von 76,8 Milliarden US-Dollar und im Jahr 2032 ein Volumen von 104,04 Milliarden US-Dollar erreichen.

Japan

Der Kohlenstoffstahlmarkt wird im Jahr 2026 voraussichtlich 40,8 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Kohlenstoffstahl

Innovative Typen und Anwendungen schaffen Chancen für Marktwachstum

Hersteller produzieren leichten und hochfesten Kohlenstoffstahl und tragen so zu den Leichtbautrends in Branchen wie der Automobil- und Luft- und Raumfahrtindustrie bei. Mit diesem Stahl können Endverbraucher das Gewicht von Fahrzeugen und Strukturen reduzieren, was zu einer höheren Kraftstoffeffizienz und geringeren Emissionen führt. Dies eröffnet dem Produkt die Möglichkeit, schwerere Materialien zu ersetzen und so zu Nachhaltigkeit und Effizienz beizutragen.

Die sich entwickelnden Bedürfnisse von Branchen, wie zerneuerbare Energieund Infrastrukturentwicklung schaffen Chancen für den Markt. Beispielsweise erforderte die zunehmende Verbreitung von Windenergieprojekten die Verwendung von langlebigem, kostengünstigem Stahl für Türme und Fundamente von Windkraftanlagen. Darüber hinaus ist die Nachfrage nach Kohlenstoffstahl im Infrastrukturbau wie Pipelines, Brücken und Hochhäusern weiterhin stark.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Kohlenstoffstahlmarktes von 546,49 Milliarden US-Dollar im Jahr 2022 auf 544,44 Milliarden US-Dollar im Jahr 2023.

Da Umweltbelange immer wichtiger werden, wächst der Wunsch nach nachhaltigen, kohlenstoffarmen Lösungen. Kohlenstoffstahlsorten mit recyceltem Material, erneuerbaren Energiequellen in der Produktion oder geringerem CO2-Fußabdruck erfreuen sich zunehmender Beliebtheit. Diese Lösungen stehen im Einklang mit den Grundsätzen der Kreislaufwirtschaft und den Umweltvorschriften und ermöglichen es den Herstellern, den Anforderungen umweltbewusster Branchen und Kunden gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Kohlenstoffstahlmarkt

Stahl mit hohem Kohlenstoffgehalt wird in der Entwicklung der Automobilindustrie unverzichtbar

Die Automobilindustrie treibt aufgrund ihrer einzigartigen mechanischen Eigenschaften den Kohlenstoffstahlmarkt, insbesondere das Segment der hochgekohlten Stähle, erheblich voran. Stahl mit hohem Kohlenstoffgehalt, der für seine Festigkeit und Haltbarkeit bekannt ist, wird häufig in Automobilkomponenten verwendet, die Zähigkeit erfordern, wie z. B. Motorteile, Zahnräder und Federn.

Der Wunsch nach Leichtbaumaterialien in der Automobilindustrie, der darauf abzielt, die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren, treibt die Verwendung von Stahl mit hohem Kohlenstoffgehalt in Strukturbauteilen voran. Darüber hinaus eignet sich Stahl mit hohem Kohlenstoffgehalt aufgrund seiner Wärmebehandlungsfähigkeiten ideal für die Herstellung wichtiger Teile mit maximaler Kabelbaum- und Verschleißfestigkeit.

Während die Automobilindustrie auf Elektrofahrzeuge (EVs) umsteigt, bleibt Stahl mit hohem Kohlenstoffgehalt für Batteriekomponenten und Strukturteile von entscheidender Bedeutung, da er Sicherheit und Leistung gewährleistet. Kontinuierliche Weiterentwicklungen in der Automobilproduktionstechnologie und der zunehmende weltweite Einsatz von Elektrofahrzeugen steigern die Nachfrage nach kohlenstoffreichem Stahl und machen ihn zu einem wichtigen Treiber auf dem Kohlenstoffstahlmarkt.

Wachsende Bauindustrie soll das Marktwachstum vorantreiben

Kohlenstoffstahl wird in der Bauindustrie häufig für den Bau von Wohn-, Gewerbe- und anderen Architekturprojekten verwendet und in verschiedenen Anwendungen wie Dächern, Strukturrahmen, Bewehrungsstäben und anderen Komponenten eingesetzt. Die rasante Urbanisierung, der Bedarf an Wohnraum und das Bevölkerungswachstum steigern die Nachfrage nach diesem Produkt.

Infrastrukturelle Entwicklungen sind für die wirtschaftliche Entwicklung von entscheidender Bedeutung. Kohlenstoffstahl ist ein gängiges Baumaterial für Eisenbahnen, Flughäfen, Brücken und andere Infrastrukturprojekte. Aufgrund seiner Haltbarkeit, Festigkeit und Kosteneffizienz ist es eine ausgezeichnete Wahl für solche Anwendungen. Daher erhöhen die weltweiten Investitionen in den Ausbau der Infrastruktur die Nachfrage nach dem Produkt.

Darüber hinaus tragen der Ersatz und die Wartung bestehender Industrie- und Infrastrukturanlagen zu einem erhöhten Produktverbrauch bei. Ein günstiges Marktumfeld kombiniert industrielle Expansion, Infrastrukturentwicklung, Hochbau, Urbanisierung und staatliche Investitionen. Diese Faktoren unterstützen die Nachfrage nach dem Produkt und stärken seine Position als entscheidendes Material in verschiedenen Branchen.

EINHALTENDE FAKTOREN

Umweltvorschriften und Preisvolatilität behindern das Marktwachstum

Umweltvorschriften wirken sich auf die internationale Handelsdynamik aus und führen häufig zu Exportbeschränkungen oder Importbarrieren für das Produkt. Einige Länder erheben Beschränkungen oder Zölle auf Stahlimporte, um die Einhaltung von Umweltstandards sicherzustellen und die heimische Industrie zu schützen. Beispielsweise führten die USA im Jahr 2020 gemäß Abschnitt 232 des Trade Expansion Act Zölle auf Stahlimporte ein, und die Europäische Union ergriff Maßnahmen zum Schutz ihrer Stahlindustrie. Zu diesen Zöllen gehörte auch die Einführung von Antisubventions- und Antidumpingzöllen auf Stahlimporte. Darüber hinaus gelten in der EU strenge Umweltvorschriften, die Standards für die Stahlproduktion und die Umweltleistung festlegen.

Darüber hinaus wird die Produktherstellung von den Kosten und der Verfügbarkeit von Rohstoffressourcen, insbesondere Eisenerz und Kohle, beeinflusst. Preisschwankungen bei Rohstoffen wirken sich auf die Rentabilität der Hersteller aus und sorgen für Marktunsicherheit.

Marktsegmentierungsanalyse für Kohlenstoffstahl

Nach Typanalyse

Der kohlenstoffarme Stahltyp führt aufgrund seiner breiten Verwendung in verschiedenen Branchen

Bezüglich der Qualität ist der Markt in Stahl mit niedrigem Kohlenstoffgehalt, Stahl mit mittlerem Kohlenstoffgehalt, Stahl mit hohem Kohlenstoffgehalt und Stahl mit ultrahohem Kohlenstoffgehalt unterteilt. Es wird erwartet, dass das Segment kohlenstoffarmer Stahl im Jahr 2026 einen großen Marktanteil von 51,93 % ausmachen wird und seine Dominanz im Prognosezeitraum wahrscheinlich beibehalten wird. Aufgrund seiner hervorragenden Formbarkeit, Schweißbarkeit und Erschwinglichkeit ist es der bevorzugte Typ. Dieser Typ wird häufig in Anwendungen eingesetzt, die eine geringe Festigkeit und eine hohe Duktilität erfordern, wie z. B. Karosserieteile für Kraftfahrzeuge, Baumaterialien, Rohrleitungen und Maschinen für allgemeine Zwecke.

- Nach Typ erwirtschaftet das Segment der ultrahochgekohlten Stähle bis 2025 einen Umsatz von 61,99 Milliarden US-Dollar.

Stahl mit mittlerem Kohlenstoffgehalt ist fester und härter als Stahl mit niedrigem Kohlenstoffgehalt und bietet gleichzeitig eine hervorragende Bearbeitbarkeit. Zahnräder, Achsen, Kurbelwellen und Maschinenteile sind mittelgroße Komponenten, die eine erhöhte Festigkeit und Verschleißfestigkeit erfordern. Es verfügt über eine gute Mischung aus Festigkeit und Formbarkeit und eignet sich daher hervorragend für verschiedene industrielle Anwendungen.

Stahl mit hohem Kohlenstoffgehalt bietet außergewöhnliche Eigenschaften wie Härte und Festigkeit. Allerdings ist es weniger duktil und spröder als andere Typen. Dieser Typ wird häufig in hochfesten Anwendungen wie Klingen, Schneidwerkzeugen, Federn und Drähten verwendet. Darüber hinaus verfügt der Ultra-High-Typ über eine außergewöhnlich hohe Härte und Festigkeit, wodurch er für spezielle Anwendungen geeignet ist, die extreme Duktilität und Verschleißfestigkeit erfordern.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Bau- und Konstruktionssegment dominiert aufgrund zunehmender Infrastrukturprojekte

Im Hinblick auf die Endverbrauchsindustrie ist der Markt in Bauwesen, Automobil und Transport, Industrieausrüstung und andere unterteilt. Es wird erwartet, dass das Bau- und Konstruktionssegment im Jahr 2026 mit 48,78 % den größten Marktanteil bei Kohlenstoffstahl halten wird und im Prognosezeitraum voraussichtlich schnell wachsen wird. Diese Ausweitung ist auf die zunehmende politische und institutionelle Unterstützung für die Entwicklung der Wohnungsinfrastruktur in Entwicklungsländern zurückzuführen. Der Fertigbaumarkt steigert die Produktnachfrage aufgrund der zunehmenden Beliebtheit des Fertigbaus, da er eine schnelle und effiziente Möglichkeit zum Bau von Bauwerken darstellt. Das Produkt ist im Fertigteilbau von entscheidender Bedeutung, da es robust, langlebig und einfach zu verarbeiten ist.

Kohlenstoffstahl wird häufig für Anwendungen wie Motoren, Karosserieteile usw. verwendetChassisKomponenten in der Automobil- und Transportindustrie und dürfte in den prognostizierten Jahren das am schnellsten wachsende Segment sein. Steigende Treibstoffkosten haben den Einsatz von Leichtbaumaterialien vorangetrieben. Das Produkt zeichnet sich als ideales Material für die Automobil- und Transportindustrie aus. Es handelt sich um ein langlebiges Material für den Einsatz in rauen Umgebungen. Dies ist in der Automobil- und Transportindustrie wichtig, da Fahrzeuge häufig extremen Wetterbedingungen und Straßengefahren ausgesetzt sind.

Kohlenstoffstahl wird auch für den Bau von Maschinen, Rohrleitungen, schwerem Gerät, Strukturbauteilen und Lagertanks verwendet. Aufgrund seiner breiten Verfügbarkeit und Erschwinglichkeit ist es ideal für Branchen, die nach zuverlässigen und erschwinglichen Lösungen suchen. Die Integrität, Wirksamkeit und Sicherheit wichtiger Anwendungen werden durch den Einsatz von Kohlenstoffstahl in Industrieanlagen gewährleistet. Es wird erwartet, dass die steigende Nachfrage aus verschiedenen Endverbrauchsindustrien den Produktverbrauch ankurbeln wird. Demnach beträgt der Anteil des Automobil- und Transportsektors im Jahr 2025 19,04 %.

REGIONALE ANALYSE

Asien-Pazifik

Asia Pacific Carbon Steel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 587,9 Milliarden US-Dollar, was einem Anteil von 59,60 % entspricht. Es wird erwartet, dass er im Jahr 2026 617,2 Milliarden US-Dollar erreichen wird. Rasche Industrialisierung und Infrastrukturentwicklung in China und Indien führen zu einer hohen Nachfrage nach dem Produkt im asiatisch-pazifischen Raum. Insbesondere die Bauindustrie ist ein wichtiger Treiber mit einer erheblichen Nachfrage nach Stahl für Gebäudestrukturen, Brücken und Verkehrsinfrastruktur. Darüber hinaus wird erwartet, dass die Ausweitung der Produktionsbetriebe und das Wachstum der Automobilindustrie die Produktnachfrage steigern werden. Die wachsende Bevölkerung, die Urbanisierung und die steigenden verfügbaren Einkommen in der Region treiben das Marktwachstum im asiatisch-pazifischen Raum voran. Der japanische Markt soll bis 2026 ein Volumen von 40,8 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 387,2 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 70,3 Milliarden US-Dollar erreichen.

- Für China wird im Prognosezeitraum ein starkes CAGR von 4,50 % prognostiziert.

- Im Asien-Pazifik-Raum wird das Automobil- und Transportsegment im Jahr 2025 einen Marktanteil von 59,60 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Die Region Europa eroberte im Jahr 2025 18,90 % des Weltmarktes und generierte einen Umsatz von 186,8 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 195,1 Milliarden US-Dollar prognostiziert. Das Marktwachstum und die Nachfrage nach Stahlprodukten in Europa werden durch einen starken Schwerpunkt auf der Infrastrukturentwicklung, einschließlich Verkehrsnetzen, Gebäuden und Energieprojekten, gefördert. Die Automobilindustrie, ein bedeutender Stahlverbraucher, spielt eine entscheidende Rolle bei der Entwicklung des Marktes. Darüber hinaus fördern strenge Umweltvorschriften und Nachhaltigkeitsinitiativen die Einführung sauberer Fertigungstechnologien und die Entwicklung von hochwertigem, kohlenstoffarmem Stahl. Der britische Markt soll bis 2026 ein Volumen von 18,6 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 47,6 Milliarden US-Dollar erreichen.

- Für Europa wird im Prognosezeitraum ein jährliches Wachstum von 4,2 % erwartet.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 96,8 Milliarden US-Dollar, was 9,80 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 101,1 Milliarden US-Dollar wachsen. Die robuste Industriebasis Nordamerikas, insbesondere in Bereichen wie Bauwesen, Automobil und Energie, trägt zur Nachfrage nach dem Produkt bei. Infrastrukturerweiterungsprojekte wie Transportnetze sowie Öl- und Gaspipelines treiben den Markt weiter an. Darüber hinaus verbessern technische Fortschritte die Produktionskapazität und Produktqualität auf dem regionalen Markt. Insgesamt fördern Wirtschaftswachstum, industrielle Expansion und ein Fokus auf Innovation die regionale Nachfrage nach dem Produkt. Der US-Markt soll bis 2026 ein Volumen von 76,8 Milliarden US-Dollar erreichen.

Die zunehmende Industrialisierung, Infrastrukturentwicklung und Bautätigkeit in Brasilien, Mexiko und Argentinien treiben den lateinamerikanischen Markt an. Die expandierende Wirtschaft der Region und die erhöhte Nachfrage nach stahlintensiven Sektoren tragen zur Marktexpansion bei. Der Markt im Nahen Osten und in Afrika machte im Jahr 2025 62 Milliarden US-Dollar aus, was 6,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 64,9 Milliarden US-Dollar erreichen. Im Nahen Osten und in Afrika wird der Markt durch die steigende Nachfrage nach Stahl aus der Bau- und Konstruktionsindustrie, der Öl- und Gasindustrie sowie der verarbeitenden Industrie angetrieben. Der Fokus der Region auf die Diversifizierung der Wirtschaft, die Gründung von Megaprojekten und Investitionen in die Infrastruktur lässt den Markt florieren.

Lateinamerika

Im Jahr 2025 machte Lateinamerika 62 Milliarden US-Dollar aus, was 5,40 % des weltweiten Marktes entspricht, und soll bis 2026 auf 64,9 Milliarden US-Dollar anwachsen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure nutzen eine strategische Kombination aus Akquisitionen und neuen Produkteinführungen, um ihre Marktposition zu stärken

Der globale Markt ist deutlich konsolidiert, mit wichtigen Akteuren wie ArcelorMittal, NIPPON STEEL CORPORATION, POSCO und Baosteel Group Corporation. Diese Unternehmen konkurrieren hauptsächlich über die Preisgestaltung und die Anwendungseigenschaften ihrer Produkte. Die Mehrheit der Weltkonzerne investiert in Schlüsselmärkten in neue Produktionstechnologien. Wichtige Marktteilnehmer entwickeln neue Produkte, die nachhaltiger und effizienter sind. Diese Produkte nutzen neue Technologien und Materialien und bieten mehrere Vorteile gegenüber herkömmlichen Produkten. Wichtige Akteure gehen außerdem Partnerschaften mit anderen Unternehmen ein, um Ressourcen und Fachwissen zu teilen, was bei der Entwicklung neuer Produkte, dem Ausbau von Netzwerken und der Verbesserung der Gesamteffizienz helfen kann.

Liste der führenden Kohlenstoffstahlunternehmen:

- ArcelorMittal(Luxemburg)

- NIPPON STEEL CORPORATION. (Japan)

- POSCO (Südkorea)

- Baosteel Group Corporation (China)

- JFE Steel Corporation (Japan)

- Tata Steel Limited (Indien)

- United States Steel Corporation (USA)

- ThyssenKrupp AG (Deutschland)

- HBIS-Gruppe(China)

- JSW Steel Corporation (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024 –JSW Steel Limited und JFE Steel Corporation gründeten ein Joint Venture mit dem Namen SW JFE Electrical Steel Private Limited. Das gegründete Joint Venture ist auf den wachsenden Markt für kornorientiertes Elektroband in Indien ausgerichtet.

- Mai 2023–JSW Steel gab bekannt, dass seine hundertprozentige Tochtergesellschaft JSW Steel Coated Products Limited die Übernahme von National Steel and Agro Industries (NSAIL) für eine Gesamtzahlung von 75 Millionen US-Dollar abschließen wird.

- Mai 2023 –Saudi Aramco & public Investment und Baosteel Group gaben ein Joint Venture zum Bau einer Stahlproduktionsanlage in Saudi-Arabien mit einer Jahreskapazität von 2,5 Millionen Tonnen direkt reduziertem Eisen und 1,5 Millionen Tonnen Stahlblech bekannt.

- September 2022 –ArcelorMittal Nippon Steel India Limited gab den Neubau und die Kapazität von Warmwalz- und Upstream-Anlagen bei Hazira Steel India bekannt. Das Unternehmen gab die Übernahme von Strom-, Hafen- und Infrastrukturanlagen bekannt, die von separaten Unternehmen betrieben wurden.

- Januar 2022 –POSCO ging eine Partnerschaft mit der Adani Group ein und kündigte die Gründung eines integrierten Stahlwerks- und Explorationsunternehmens für eine geschätzte Investition von 5 Milliarden US-Dollar an.

BERICHTSBEREICH

Der Marktforschungsbericht untersucht eingehend Schlüsselfaktoren wie große Unternehmen, Waren und Dienstleistungen. Darüber hinaus werden Markttrends dargestellt und wichtige Fortschritte in der Branche hervorgehoben. Die Studie umfasst verschiedene Variablen, die in den letzten Jahren zum Marktwachstum beigetragen haben, sowie die oben aufgeführten Faktoren. Es untersucht die neuesten Marktdynamiken und -chancen der Branche sowie historische Daten und Umsatzwachstumsschätzungen auf globaler, regionaler und Länderebene.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,5 % (2026–2034) |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 987,00 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 1.484,10 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 betrug die Marktgröße im asiatisch-pazifischen Raum 587,9 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026-2034) eine CAGR von 4,5 % aufweisen.

Es wird erwartet, dass das Segment kohlenstoffarmer Stahl im Prognosezeitraum marktführend sein wird.

Die wachsende Bauindustrie und die Infrastrukturausgaben sind markttreibende Faktoren.

ArcelorMittal, Nippon Steel Corporation, POSCO und HBIS Group sind wichtige Akteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Es wird erwartet, dass die steigende Nachfrage aus Bau- und Gewerbebauprojekten die Produktakzeptanz vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf