Marktgröße, Anteil und Branchenanalyse für Kollagenpräparate, nach Quelle (Rind, Meer, Schwein, Geflügel und andere), nach Funktion (Hautgesundheit, Gelenk- und Knochengesundheit, Haar- und Nagelgesundheit, Sporternährung, allgemeines Wohlbefinden, Darmgesundheit und andere), nach Form (Pulver, Kapseln/Tabletten, Flüssigkeit, Gummibärchen, Softgels und andere), nach Kollagentyp (Typ I, Typ II, Typ III, Typ IV und V sowie Multikollagenmischungen), nach Vertriebskanal (Supermärkte/Großmärkte, Apotheken und Drogerien, Fachgeschäfte, Online-Einzelhandel und andere) und regionale Prognose, 2026–203

(Angebot gültig bis zum 31st Jul 2026)

Marktgröße und Zukunftsaussichten für Kollagenpräparate

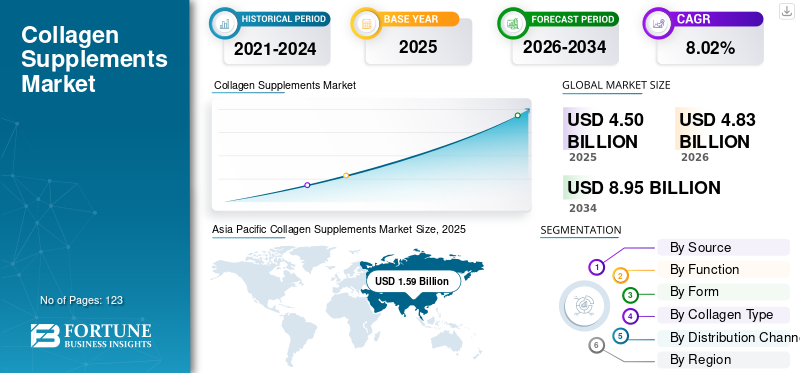

Die globale Marktgröße für Kollagenpräparate wurde im Jahr 2025 auf 4,50 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,83 Milliarden US-Dollar im Jahr 2026 auf 8,95 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,02 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für Kollagenpräparate mit einem Marktanteil von 35,33 % im Jahr 2025.

Kollagenpräparate sind Nahrungsergänzungsmittel, die Kollagenpeptide zur Deckung des menschlichen Proteinbedarfs liefern. Diese Nahrungsergänzungsmittel sind hauptsächlich auf Gelenkkomfort, gesundes Altern, Feuchtigkeitsversorgung und Hautelastizität ausgerichtet. Zu den wichtigsten Rohstoffen für die Kollagenproduktion gehören Schweinehaut, Eierschalenmembranen, Fischschuppen und -haut sowie Rinderhäute. Zu den beliebten Nahrungsergänzungsmitteln gehören Kollagentabletten, Meereskollagenpulver und trinkfertige Kollagenspritzen. Was die Endverbraucher betrifft, richtet sich dieses Produkt an Benutzer mit aktivem Lebensstil, an Schönheitsbewusste und an ältere Erwachsene. Die wachsende Abhängigkeit von präventiven Wellness-Nahrungsergänzungsmitteln und neuen Produktinnovationen sind wichtige Treiber in der globalen Industrie.

Unternehmen wie Nestle S.A., GNC Holdings, LLC und Shiseido Company, Limited sind prominente Akteure auf dem Markt. Die Einführung neuer Produkte ist eine entscheidende Strategie wichtiger Akteure, um ihre Position zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Kollagenergänzungsmittel

Steigende Nachfrage nach „Schönheit von innen“-Produkten soll das Branchenwachstum vorantreiben

Die steigende Nachfrage nach Schönheitsprodukten von innen ist einer der stärksten Trends, die den Markt beeinflussen. Verbraucher wechseln zunehmend von reiner topischer Hautpflege zu einnehmbaren Schönheitsprodukten, die die Hautfeuchtigkeit, Elastizität, Festigkeit und Faltenreduzierung von innen heraus unterstützen. Dieser Trend ist besonders stark bei Frauen, älteren Verbrauchern, städtischen Berufstätigen und jüngeren, auf Wellness ausgerichteten Verbrauchern, die präventive Maßnahmen bevorzugenHautpflegeLösungen und nicht nur korrigierende kosmetische Produkte. Kollagenpeptide werden häufig in Nutrazeutika und Kosmetikprodukten verwendet, da sie mit der Hautstruktur, der Hautfeuchtigkeit und Anti-Aging-Vorteilen in Verbindung gebracht werden. Eine wachsende Zahl klinischer Untersuchungen und randomisierter kontrollierter Studien haben die orale Kollagenergänzung zur Verbesserung der Hautfeuchtigkeit und -elastizität untersucht und so dazu beigetragen, das Vertrauen der Verbraucher in Schönheitsergänzungsmittel auf Kollagenbasis zu stärken.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Alterung der Bevölkerung erhöht den Verbrauch von Kollagenpräparaten

Die zunehmende Alterung der Weltbevölkerung ist ein wesentlicher Treiber für das Wachstum des Marktes für Kollagenpräparate, da Kollagen eng mit der Elastizität der Haut, der Knochenstärke, der Knorpelunterstützung und der Beweglichkeit der Gelenke verbunden ist. Mit zunehmendem Alter nimmt die natürliche Kollagensynthese des Körpers allmählich ab, was zu sichtbaren Zeichen der Hautalterung wie Falten, Trockenheit und verminderter Festigkeit sowie einem höheren Risiko für Gelenkbeschwerden und eingeschränkter Beweglichkeit führt. Dies hat Verbraucher, insbesondere Erwachsene mittleren und höheren Alters, dazu ermutigt, Kollagenpeptide, hydrolysierte Kollagenpulver und funktionelle Getränke als präventive Wellnessprodukte zu verwenden. Darüber hinaus ermutigt das wachsende Bewusstsein älterer Verbraucher für Arthrose, Muskel-Skelett-Schwäche und Hautalterung Hersteller von Nahrungsergänzungsmitteln, gezielte Kollagenformulierungen zu entwickelnVitamin C, Kalzium, Hyaluronsäure und andere unterstützende Inhaltsstoffe.

MARKTBEGRENZUNGEN

Regulatorische Beschränkungen im Nahrungsergänzungsmittelsektor behindern das Wachstum

Regulatorische Beschränkungen sind eine der wichtigsten Einschränkungen, die die Art und Weise einschränken, wie Kollagenmarken Produktvorteile kommunizieren können. In den USA werden Nahrungsergänzungsmittel vor der Vermarktung nicht von der FDA auf Sicherheit und Wirksamkeit zugelassen, was den Herstellern die Verantwortung auferlegt, Produktsicherheit, Etikettengenauigkeit und konforme Angaben zu gewährleisten. In der Europäischen Union müssen gesundheitsbezogene Angaben zugelassen und im EU-Register für nährwert- und gesundheitsbezogene Angaben aufgeführt sein. Dadurch werden aggressive Behauptungen im Zusammenhang mit Hautverjüngung, Gelenkreparatur oder krankheitsbezogenen Vorteilen eingeschränkt, sofern sie nicht durch eine genehmigte Behauptungssprache gestützt werden. In der Europäischen Union ist die Herausforderung sogar noch größer, da Kollagenmarken nur dann gesundheitsbezogene Angaben verwenden dürfen, wenn diese gemäß der EU-Verordnung zu Nährwert- und gesundheitsbezogenen Angaben zugelassen sind. Infolgedessen können die oben genannten Faktoren den weltweiten Marktanteil von Kollagenpräparaten beeinträchtigen.

MARKTCHANCEN

Die Integration funktioneller Lebensmittel und Getränke schafft Wachstumschancen

Die Integration funktioneller Lebensmittel und Getränke bietet eine große Wachstumschance für den Markt. Kollagen ist nicht mehr auf Kapseln und Pulver beschränkt; Es wird zunehmend in Kaffeeweißer, Proteinriegel, Säfte, RTD-Getränke, Milchalternativen usw. eingearbeitet.Backwarenund Mahlzeitenersatzprodukte. Dadurch können Marken Verbraucher erreichen, die sich lieber durch den regelmäßigen Konsum von Nahrungsmitteln und Getränken ernähren als durch herkömmliche Pillen. Die Chance wird durch den wachsenden Fokus der Verbraucher auf die Proteinaufnahme unterstützt. Die Food & Health Survey 2025 des International Food Information Council ergab, dass 70 % der US-Verbraucher im Jahr 2025 versuchten, mehr Protein zu sich zu nehmen, ein Anstieg gegenüber 67 % im Jahr 2023. Hersteller können diese Chance nutzen, indem sie mit Kollagen angereicherte Getränke, Proteinsnacks, Gummibärchen mit niedrigem Zuckergehalt, angereicherte Kaffeeprodukte und funktionelle Hydratationsgetränke entwickeln.

Segmentierungsanalyse

Nach Quelle

Aufgrund der Kosteneffizienz dominierte die Rinderkategorie den Markt

Basierend auf der Quelle ist der Markt in Rinder, Meerestiere, Schweine, Geflügel und andere unterteilt.

Das Rindersegment war im Jahr 2025 weltweit führend auf dem Markt, da es weit verbreitet und kostengünstig ist und für viele Produkttypen verwendet werden kann. Das meiste Rinderkollagen wird aus Rinderhäuten, Knochen und Bindegewebe gewonnen, die über bestehende Lieferketten der Fleischverarbeitung leicht verfügbar sind. Das machtRindergelatinewirtschaftlicher als Meereskollagen, insbesondere für Pulver, Kapseln, Gummibärchen und funktionelle Ernährungsmischungen für den Massenmarkt. Sein neutrales Geschmacksprofil nach der Hydrolyse, seine Löslichkeit und seine Eignung für hochdosierte Kollagenpeptidformulierungen machen es außerdem attraktiv für tägliche Nahrungsergänzungsmittel.

Das Marinesegment wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 8,34 % wachsen.

Nach Funktion

Skin Health Function war aufgrund der hohen Akzeptanz bei schönheitsbewussten Verbrauchern führend auf dem Markt

Je nach Funktion unterteilt sich der Markt in Hautgesundheit, Gelenk- und Knochengesundheit, Haar- und Nagelgesundheit, Sporternährung, allgemeines Wohlbefinden, Darmgesundheit und andere.

Im Jahr 2025 führte das Segment Hautgesundheit den Weltmarktanteil an, da es sich um den etabliertesten, bei Verbrauchern anerkanntesten und kommerziell skalierbarsten Anwendungsfall handelt. Kollagen wird stark mit der Elastizität, Festigkeit, Feuchtigkeitsversorgung, Faltenreduzierung und einem insgesamt jugendlichen Aussehen der Haut in Verbindung gebracht, was es für schönheitsbewusste Verbraucher äußerst attraktiv macht. Der Aufstieg von Schönheitsprodukten von innen hat sich positiv auf die Gesundheit der Haut ausgewirkt, da immer mehr Menschen sich für Nahrungsergänzungsmittel entscheiden, die ihre reguläre Hautpflege ergänzen.

Das Segment Gelenk- und Knochengesundheit wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,10 % wachsen.

Nach Form

Das Pulversegment ist aufgrund seiner Portabilität führend in der Branche

Basierend auf der Form ist der Markt in Pulver, Kapseln/Tabletten, Flüssigkeiten, Gummibärchen, Softgels und andere unterteilt.

Das Pulversegment dominierte die Branche im Jahr 2025 und hatte den größten Marktanteil, da Kollagen typischerweise in Gramm-Dosierungen konsumiert wird, die in Pulverform einfacher und wirtschaftlicher zu verabreichen sind als in Kapseln oder Tabletten.Hydrolysiertes KollagenPeptide werden üblicherweise in höheren Portionsgrößen verwendet, und Pulverformate ermöglichen es Marken, sinnvolle Dosen bereitzustellen, ohne dass Verbraucher mehrere Pillen pro Tag einnehmen müssen.

Das Gummibärchensegment wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 9,28 % wachsen.

Nach Kollagentyp

Das Kollagentyp-I-Segment dominierte die Branche aufgrund seiner breiten Verfügbarkeit

Auf der Grundlage des Kollagentyps wird der Markt in Typ I, Typ II, Typ III, Typ IV und V sowie Multikollagenmischungen unterteilt.

Das Segment Kollagen Typ I hatte im Jahr 2025 den höchsten Marktanteil, da es der am häufigsten vorkommende Kollagentyp im menschlichen Körper ist und eng mit Haut, Sehnen, Bändern, Knochen und Bindegewebe verbunden ist. Kollagen Typ I ist sowohl in Rinder- als auch Meeresquellen erhältlich und eignet sich daher sowohl für erschwingliche als auch für Premiumprodukte. Kollagen Typ I eignet sich gut für Pulver, Kapseln, Gummibärchen, Beutel und Flüssigkeiten. Dadurch können Marken Produkte für unterschiedliche Budgets und Kundenbedürfnisse erstellen.

Das Typ-II-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,06 % wachsen.

Nach Vertriebskanal

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Online-Einzelhandelssegment dominierte die Branche aufgrund der einfachen Bestellmöglichkeiten

Basierend auf dem Vertriebskanal ist der Markt in Supermärkte/Hypermärkte unterteilt.Apotheken& Drogerien, Fachgeschäfte, Online-Einzelhandel und andere.

Das Online-Einzelhandelssegment hatte im Jahr 2025 den höchsten Marktanteil, da die Kategorie stark von Verbraucheraufklärung, Preisvergleichen, Social-Media-Marketing und direktem Markenengagement beim Verbraucher beeinflusst wird. Auf diesen Plattformen können Menschen verschiedene Faktoren untersuchen, z. B. Quelle, Art, Dosierung, hinzugefügte Zutaten, Geschmack, Bewertungen, Zertifizierungen und Preis pro Portion. Der Online-Handel macht es einfacher und schneller, neue Produkte wie Pulver, Gummibärchen, Beutel, Kapseln und trinkfertige Optionen auf den Markt zu bringen.

Das Fachgeschäftssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,12 % wachsen.

Regionaler Ausblick auf den Markt für Kollagenpräparate

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Collagen Supplements Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt und wurde im Jahr 2025 auf 1,59 Milliarden US-Dollar geschätzt. Die zunehmende Verwendung von Kollagen für Anti-Aging-Zwecke und die AusweitungNahrungsergänzungsmittelSektor unterstützen das Marktwachstum.

Indischer Markt für Kollagenpräparate

Die Größe des indischen Marktes im Jahr 2025 wurde auf etwa 0,05 Milliarden US-Dollar geschätzt, was etwa 1,10 % des Weltmarktumsatzes entspricht.

Markt für Kollagenpräparate in China

Chinas Markt dürfte einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf etwa 0,69 Milliarden US-Dollar geschätzt, was etwa 15,29 % des weltweiten Umsatzes ausmacht.

Japanischer Markt für Kollagenpräparate

Der japanische Markt wurde im Jahr 2025 auf rund 0,32 Milliarden US-Dollar geschätzt, was etwa 7,15 % des globalen Marktwachstums ausmacht.

Nordamerika

Nordamerika erreichte im Jahr 2025 eine Bewertung von 1,50 Milliarden US-Dollar und sicherte sich den zweiten Platz im Markt. Es wird erwartet, dass der Markt in der Region aufgrund des wachsenden Schönheitsbewusstseins und der groß angelegten Produktion von Clean-Label-Kollagenprodukten wächst.

US-Markt für Kollagenpräparate

Angesichts des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 1,38 Milliarden US-Dollar geschätzt, was etwa 30,68 % des weltweiten Umsatzes entspricht.

Europa

Europa erreichte im Jahr 2025 1,03 Milliarden US-Dollar, mit einer Wachstumsrate von 7,37 % in den kommenden Jahren, und belegte den dritten Platz im Markt. Die Einführung fortschrittlicher Technologien und die wachsende Neigung zu Typ IIKollagenfür die Gelenkgesundheit stärken das Wachstumspotenzial der Region.

Deutschland Markt für Kollagenpräparate

Die Größe des deutschen Marktes im Jahr 2025 wird auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 3,54 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Kollagenpräparate

Der britische Marktwert erreichte im Jahr 2025 etwa 0,13 Milliarden US-Dollar, was etwa 2,87 % des weltweiten Marktumsatzes entspricht.

Südamerika und der Nahe Osten und Afrika

In Südamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,24 Milliarden US-Dollar. Die wachsende Zahl lokaler Hersteller von Nahrungsergänzungsmitteln und die Einführung pflanzlicher Kollagenmischungen dürften die Nachfrage ankurbeln. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 0,14 Milliarden US-Dollar.

Markt für Kollagenpräparate in Südafrika

Der südafrikanische Markt wird im Jahr 2025 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 0,45 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Entwicklung neuer Produkte hilft Marken, ihre Marktdurchdringung zu verbessern

Die Branche der Kollagenpräparate ist mäßig wettbewerbsintensiv, wobei Nahrungsergänzungsmittel-Einzelhändler und multinationale Schönheitsnahrungsunternehmen wie Nestle S.A. und Shiseido Company, Limited über starke Vertriebsnetze und -formate miteinander konkurrieren. Alle diese Marktteilnehmer konzentrieren sich hauptsächlich auf die Einführung neuer Produkte in verschiedenen Verpackungen, Geschmacksrichtungen oder Formaten. Darüber hinaus suchen die Unternehmen nach Möglichkeiten, ihre Basis durch Partnerschaften und Kooperationen zu erweitern und so die Wachstumschancen weiter zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KOLLAGEN-ERGÄNZUNGSMITTEL IM PROFIL

- Codeage LLC(UNS.)

- Shiseido Company, Limited (Japan)

- Meiji Holdings Co., Ltd. (Japan)

- GNC Holdings, LLC(UNS.)

- Kirin Holdings Company, Limited (FANCL Corporation) (Japan)

- Piping Rock Health Products, Inc.(UNS.)

- Nestle S.A.(Schweiz)

- Rejuvenated Ltd. (Großbritannien)

- Sports Research Corporation (USA)

- Amway (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Meiji Holdings Co., Ltd., ein Gesundheits- und Wellnesskonzern in Japan, hat seine Marke Amino Collagen durch die Einführung von Amino Collagen NMN in ganz Japan erweitert.

- August 2025:Vital Proteins, eine Marke von Nestle S.A., einem Schweizer Lebensmittel- und Getränkehersteller, arbeitete mit der U.S. Open Mixed Doubles Championship 2025 zusammen und wurde zum ersten offiziellen Kollagenpartner der U.S. Open.

- August 2025:Sports Research Corporation, ein in den USA ansässiges Ernährungs- und Wellnessunternehmen, hat zwei neue Produkte bei Sam’s Club, einem in den USA ansässigen Einzelhändler in Arizona, auf den Markt gebracht. Zu den eingeführten Nahrungsergänzungsmitteln gehören organische Kollagenpeptide und Magtein (MagnesiumL-Threonat), die gesundes Haar, gesunde Haut und kognitive Funktionen unterstützen.

- Januar 2025:GNC Holdings, LLC, ein Wellness- und Gesundheitshersteller mit amerikanischem Ursprung, hat eine Schönheitsergänzungslinie mit dem Namen „Premier Collagen“ auf dem US-amerikanischen Markt auf den Markt gebracht.

- August 2024:Vital Proteins, eine Tochtergesellschaft von Nestle S.A., einem Lebensmittelkonzern in der Schweiz, hat einen neuen Behälter auf Papierbasis für seine Kollagenpeptide auf den Markt gebracht.

BERICHTSBEREICH

Der globale Markt bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle in den Marktberichten enthaltenen Marktsegmente. Die globale Marktprognoseanalyse enthält Details zur Marktdynamik und den globalen Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Die globale Marktanalyse für Kollagenpräparate bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Details zu Partnerschaften, Fusionen und Übernahmen. Die Branchenprognose umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zur Marktsegmentierung, zum Marktanteil und zu den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,02 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Quelle, Funktion, Form, Kollagentyp, Vertriebskanal und Region |

| Nach Quelle |

|

| Nach Funktion |

|

| Nach Form |

|

| Nach Kollagentyp |

|

| Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,50 Milliarden US-Dollar und soll bis 2034 8,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,59 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,02 % aufweisen.

Nach Herkunft war das Rindersegment im Jahr 2025 weltweiter Marktführer.

Die zunehmende Alterung der Bevölkerung erhöht den Verbrauch von Kollagenpräparaten.

Nestle S.A., GNC Holdings, LLC und Shiseido Company, Limited gehören zu den wichtigsten Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Steigende Nachfrage nach Schönheitsprodukten von innen, um das Wachstum der Branche voranzutreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 123

-

(Angebot gültig bis zum 31st Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf