Low-Cost Attritable Aircraft (LCAA) Marktgröße, Anteil und Branchenanalyse, nach Gewichtsklasse (klein (weniger als 1.500 kg MTOW), mittel (1.500–4.500 kg MTOW) und groß (mehr als 4.500 kg MTOW)), nach Anwendung (Geheimdienst, Überwachung und Aufklärung (ISR), Angriffs- und Angriffseffekte, elektronische Kriegsführung, Täuschkörper und Sättigung Operationen und andere), nach Autonomiestufe (ferngesteuert, Missionsautonomie und hohe Autonomie), nach Reichweite (kurze, mittlere große Reichweite (weniger als 500 km, 500 km bis 1.500 km und mehr als 1.500 km)), nach Endbenutzer (Armee, Marine und

Marktgröße und Zukunftsaussichten für kostengünstige, zerbrechliche Flugzeuge

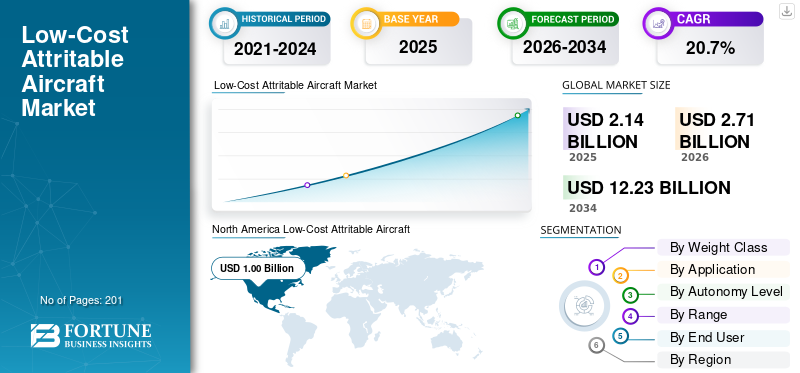

Die Größe des Low-Cost-Attritable-Aircraft-Marktes (LCAA) wurde im Jahr 2025 auf 2,14 Milliarden US-Dollar geschätzt. Der Markt soll von 2,71 Milliarden US-Dollar im Jahr 2026 auf 12,23 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 20,7 % aufweisen. Nordamerika dominierte den Markt für kostengünstige Zerreißflugzeuge mit einem Marktanteil von 46,73 % im Jahr 2025.

Bei kostengünstigen zerlegbaren Flugzeugen handelt es sich um entbehrliche, unbemannte Luftfahrzeuge, die auf Erschwinglichkeit und Massenproduktion ausgelegt sind und den Einsatz in Umgebungen mit hohem Risiko ermöglichen, in denen Verluste akzeptabel sind. Zu ihren Hauptanwendungen gehören Geheimdienst, Überwachung, Aufklärung (ISR), elektronische Kriegsführung, Angriffsmissionen und Schwarmoperationen, um Gegner zu überwältigen und gleichzeitig hochwertige Vermögenswerte zu schützen. Der Weltmarkt verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach kollaborativen Kampfflugzeugsystemen, zunehmende geopolitische Spannungen, die Schwarmtaktiken und Truppenvervielfachung erforderlich machen, sowie die Verbreitung autonomer unbemannter Systeme in den Luftstreitkräften für Hochrisikomissionen.

- Beispielsweise hat die US-Luftwaffe im Dezember 2025 das Project Talon von Northrop Grumman im Rahmen des Collaborative Combat Aircraft (CCA)-Programms als YFQ-48A LAAC bezeichnet und damit Entwürfe für autonome Wingman-Fähigkeiten gepaart mit NGAD- und F-35-Plattformen vorangetrieben.

Prominente Akteure wie Lockheed Martin Corporation, Northrop Grumman, General Atomics, Kratos Defence & Security Solutions und Boeing konzentrieren sich auf Innovationen wie modulare offene Architekturen für schnelle Upgrades, wenig beobachtbare Verbundwerkstoffe für Überlebensfähigkeit und KI-gesteuerte Autonomie für Schwarmoperationen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für kostengünstige Zerlegeflugzeuge

- Marktgröße 2025: 2,14 Milliarden US-Dollar

- Marktgröße 2026: 2,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 12,23 Milliarden US-Dollar

- CAGR: 20,7 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 46,73 % im Jahr 2025.

- Das mittlere Segment (1.500–4.500 kg MTOW) wird voraussichtlich den Markt dominieren.

- Das Segment Intelligence, Surveillance & Reconnaissance (ISR) hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Wert wird im Jahr 2025 auf 1,00 Milliarden US-Dollar geschätzt und soll im Jahr 2026 1,26 Milliarden US-Dollar erreichen.

Asien-Pazifik

Erreichte im Jahr 2025 0,66 Milliarden US-Dollar, angetrieben durch regionale Sicherheit und UAV-Herstellung.

Europa

Im Zeitraum 2026–2034 wird ein jährliches Wachstum von 18,0 % erwartet, unterstützt durch die Modernisierung der Verteidigung.

UNS.

Der US-Markt wurde im Jahr 2025 auf 0,96 Milliarden US-Dollar geschätzt.

Japan

Der japanische Markt hatte im Jahr 2025 einen Wert von 0,07 Milliarden US-Dollar.

Mehr lesen

Markttrends für kostengünstige, zugfähige Flugzeuge

Autonomie und KI-Integration sind ein wichtiger Trend, der auf dem Markt beobachtet wird

Der Wandel hin zu modularer Autonomie und KI-gesteuerten Schwarmfähigkeiten beschleunigt sich in der LAAC-Plattform für Luftstreitkräfte und unbemannte Operationen, angetrieben durch die steigende Nachfrage nach einem schnellen Einsatz in umkämpften Lufträumen, einer verbesserten Truppenvervielfachung durch bemannte und unbemannte Teambildung, einer skalierbaren Produktion für Abnutzungsverluste und einer nahtlosen Integration mit Kampfflugzeugen der nächsten Generation wie NGAD und F-35. Verteidigungskräfte arbeiten mit großen Flugzeugherstellern zusammen, um kostengünstige, zerlegbare Flugzeugtechnologie zu entwickeln, die neben bemannten Jets für Aufgaben wie Aufklärung,elektronische Kriegsführung, Streiks oder Lockvögel.

- Beispielsweise vergibt die US-Luftwaffe im Januar 2020 Aufträge im Wert von 400 Millionen US-Dollar an Boeing, General Atomics, Kratos und Northrop Grumman für das Skyborg-Programm zur Entwicklung KI-fähiger, zerlegbarer „Loyal Wingman“-Flugzeuge. Diese autonomen, kostengünstigen UAVs zielen darauf ab, geballte Kampfkraft für bemannte und unbemannte Teams zu erzeugen.

Auswirkungen des Russland-Ukraine-Krieges

Der Russland-Ukraine-Krieg hat die Einführung zerstörbarer Drohnenstrategien in hochintensiven Konflikten vorangetrieben

Der Russland-Ukraine-Krieg stärkt den LCAA-Markt erheblich, indem er zermürbbare Drohnenstrategien in hochintensiven Konflikten validiert. Der Einsatz kostengünstiger UAVs durch die Ukraine für Aufklärung, Angriffe und Schwarmoperationen hat die Priorisierung von LCAA-Programmen wie Collaborative Combat Aircraft (CCA) durch das US-Verteidigungsministerium beschleunigt.

- Beispielsweise wurde im Juli 2025 ein neues britisch-ukrainisches Joint Venture, Skyeton Prevail Solutions, zwischen Prevail Partners und Skyeton gegründet, um die Produktion des bewährten Raybird UAS für britische und NATO-Streitkräfte zu skalieren. Die kostengünstige, wendige Drohne der NATO-Klasse 1 verfügt über eine Lebensdauer von 28 Stunden, ISR-Fähigkeiten und eine Reichweite von bis zu 2.500 km.

Geopolitische Spannungen erhöhen die Nachfrage nach Einwegplattformen, die es bemannten Streitkräften ermöglichen, im umkämpften Luftraum durch autonome, kostengünstige, fortschrittliche Flugzeuge geschützt zu werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach abnutzungstoleranten Systemen in der modernen Kriegsführung, um das Marktwachstum voranzutreiben

Die steigende Nachfrage nach abnutzungstoleranten Systemen in der modernen Kriegsführung treibt das Marktwachstum für LAAC-Technologien voran. Umgebungen mit hoher Bedrohung, die von fortschrittlichen Luftabwehrsystemen und Bedrohungen auf Peer-Level-Ebene dominiert werden, setzen traditionelle hochwertige bemannte Plattformen untragbaren Verlusten aus und erfordern erschwingliche, entbehrliche unbemannte Systeme. Diese Systeme ermöglichen den Einsatz großer Schwärme für Aufgaben wie Aufklärung, Überwachung, Aufklärung, elektronische Kriegsführung, Unterdrückung von Verteidigungsanlagen und Täuschungsoperationen, wobei teure Vermögenswerte geschont und gleichzeitig Gegner durch schiere Anzahl überwältigt werden. Modulare Chassis-Designs ermöglichen eine schnelle Variantenentwicklung und -fertigung, ergänzt durch KI-gesteuerte Autonomie für kollaborative Taktiken mit bemannten Streitkräften.

MARKTBEGRENZUNGEN

Regulatorische Exportkontrollen zur Begrenzung der Marktexpansion

Ein wesentliches Hemmnis für die Marktbranche sind strenge Exportbestimmungen wie ITAR und EAR, die als fortgeschritten geltenUAVTechnologie als sensible Verteidigungsartikel. Diese Regeln erfordern eine umfassende Lizenzierung für jede internationale Überweisung, was oft Monate oder Jahre dauert, Verträge verzögert und die Kosten erhöht. Die Entwicklung solcher Flugzeuge steht vor Hürden, da Komponenten ohne Ausnahmen geliefert werden müssen, wodurch die Gefahr einer Weiterverbreitung an Gegner besteht. Kleinere Innovatoren sehen sich de facto mit Exportverboten ohne staatliche/Handelsausnahmen konfrontiert, was das Marktwachstum bremst.

MARKTCHANCEN

Steigendes Verteidigungsbudget und Ausweitung kostengünstiger Entwicklungsprogramme bieten Marktwachstumschancen

Steigende globale Verteidigungsbudgets sowie erweiterte LAAC-Programme stellen eine erhebliche Wachstumschance für den Markt dar. Die Finanzierung des US-Verteidigungsministeriums für das Geschäftsjahr 2026 übersteigt insgesamt 850 Milliarden US-Dollar, wobei die Bereiche für dedizierte Autonomie und unbemannte Systeme 13,4 Milliarden US-Dollar erreichen, eine erstmals eigenständige Kategorie, die 9,4 Milliarden US-Dollar für Luftfahrzeuge zur Abwehr von Bedrohungen umfasst.

Dies unterstützt kostengünstige Initiativen wie die Low Cost Attritable Strike Demonstration (LCASD) der USAF, die Plattformen wie Kratos‘

HERAUSFORDERUNGEN DES MARKTES

Schwachstellen in der Lieferkette stellen eine Herausforderung für das Marktwachstum dar

Eine entscheidende Marktherausforderung sind anhaltende Unterbrechungen der Lieferkette, die das für die Skalierbarkeit wesentliche kostengünstige Produktionsmodell für große Mengen untergraben. Engpässe bei Spezialkomponenten wie zHalbleiter, Verbundwerkstoffe und Antriebssysteme haben Prototypen wie den XQ-58A Valkyrie verzögert und überhöhte Kosten zu Herausforderungen für das Marktwachstum geführt.

Segmentierungsanalyse

Nach Gewichtsklasse

Geopolitische Forderungen nach Attritable-Force-Multiplikatoren treiben das Segmentwachstum der LCAA der mittleren Gewichtsklasse voran

Basierend auf der Gewichtsklasse wird der Markt in kleine (weniger als 1.500 kg MTOW), mittlere (1.500–4.500 kg MTOW) und große (mehr als 4.500 kg MTOW) unterteilt.

Es wird erwartet, dass das mittlere Segment (1.500–4.500 kg MTOW) im Prognosezeitraum den größten Marktanteil von Low-Cost Attritable Aircraft (LCAA) ausmachen wird. Das mittlere Segment (1.500–4.500 kg MTOW) ist aufgrund der optimalen Ausgewogenheit von Nutzlastkapazität, Reichweite und Produktionsskalierbarkeit für kollaborative Kampfflugzeuge (CCA) Marktführer. Geopolitische Forderungen nach zerbrechlichen Kraftmultiplikatoren treiben eine schnelle Marktexpansion voran, da ein mittleres MTOW die Schwarmtödlichkeit ohne hohe Kosten unterstützt.

- Beispielsweise erhielt Northrop Grumman im Januar 2026 den Auftrag, autonome Prism-Software und Sensoren zu integrieren und die Produktion von Kratos‘ XQ-58 Valkyrie für das „Loyal Wingman“-Programm des USMC MUX TACAIR zu erweitern. Das kostengünstige, risikoreiche UAV mit kurzer Startreichweite und einer Reichweite von 3.000 nm verbessert den F-35B-Einsatz im Indopazifik gegen China.

Daher beschleunigt die Erhöhung des DoD-Budgets die Entwicklung mittlerer MTOW-Plattformen für EW, Streiks und ISR-Anwendungen.

Es wird erwartet, dass das große Segment (mehr als 4.500 kg MTOW) im Prognosezeitraum mit einer stetigen Wachstumsrate und einer durchschnittlichen jährlichen Wachstumsrate von 16,7 % wachsen wird.

Auf Antrag

Steigende Nachfrage nach beständigem Echtzeit-Gefechtsfeldbewusstsein, um voranzukommen Segmentwachstum im Bereich Nachrichtendienste, Überwachung und Aufklärung (ISR).

Je nach Anwendung ist der Markt in Geheimdienste, Überwachung und Aufklärung (ISR), Angriffs- und Angriffseffekte, elektronische Kriegsführung (EW), Täuschungs- und Sättigungsoperationen und andere unterteilt.

Das Segment Intelligence, Surveillance & Reconnaissance (ISR) hatte im Jahr 2025 den größten Marktanteil. Das Segment wächst aufgrund der steigenden Nachfrage nach permanenter Echtzeit-Gefechtsfeldbeobachtung in umkämpften Umgebungen, in denen bemannte Plattformen inakzeptablen Risiken ausgesetzt sind. Kostengünstige, zerlegbare Designs ermöglichen den Masseneinsatz vonSensor-ausgerüstete Drohnen für großflächige Abdeckung. Es besteht eine steigende Nachfrage nach zerreißbaren Flugzeugen und UAVs, die für Hochrisikoeinsätze konzipiert sind, die für bemannte oder hochwertige unbemannte Flugzeuge gefährlich sind.

- Beispielsweise startete General Atomics Aeronautical Systems (GA-ASI) im Februar 2023 während einer Demo auf dem Dugway Proving Grounds in Utah erfolgreich seine Mehrzweckdrohne Eaglet von einem Army MQ-1C Gray Eagle Extended Range aus der Luft.

Das Segment Strike & Offensive Effects wird im Prognosezeitraum voraussichtlich mit einer konstanten jährlichen Wachstumsrate von 21,5 % wachsen.

Nach Autonomiestufe

Wirksamkeit von ferngesteuertem LAAC bei GPS-verweigertem Re-Tasking treibt Segmentwachstum voran

Basierend auf dem Grad der Autonomie wird der Markt in ferngesteuerte, missionsautonome und hohe Autonomie unterteilt.

Das ferngesteuerte Segment hält den größten Marktanteil aufgrund seines Gleichgewichts zwischen Zuverlässigkeit der menschlichen Steuerung und zerbrechlicher Wirtschaftlichkeit, was es ideal für Missionen macht, bei denen präzise Verantwortlichkeit wichtiger ist als vollständige Autonomie. Zu den wichtigsten treibenden Faktoren gehören behördliche Anforderungen für tödliche Aktionen durch Operator-in-Loop, die eine schnellere USAF/USMC-Zertifizierung und -Einführung ermöglichen als reine KI-Systeme, die mit ethischen Hürden konfrontiert sind. Ferngesteuerte LCAAs zeichnen sich durch eine GPS-verhinderte Neuaufgabe durch sichere Datenverbindungen aus und unterstützen die skalierbare Entwicklung einsatzfähiger Drohnen.

Es wird erwartet, dass das Segment der Missionsautonomie im Prognosezeitraum mit der höchsten CAGR-Wachstumsrate von 21,1 % wachsen wird.

Nach Reichweite

Die Nachfrage nach Kurzstrecken-LCAA bei taktischen Einsätzen unterstützt das Segmentwachstum

Basierend auf der Reichweite wird der Markt in Kurzstrecken (1.500–2.500 km), Mittelstrecken (2.500–3.500 km) und Langstrecken (mehr als 3.500 km) unterteilt.

Das Kurzstreckensegment hatte im Jahr 2025 den größten Marktanteil. Dies ist auf die Ausrichtung auf taktische Missionsanforderungen zurückzuführen, bei denen ein schneller Einsatz und großvolumige Operationen Vorrang vor größeren Reichweiten haben. Kosteneffizienz fördert die Akzeptanz, da Designs mit kürzerer Reichweite vereinfachte Antriebe und Flugzeugzellen nutzen und eine skalierbare Produktion für den zermürbbaren Einsatz in umkämpften Umgebungen ermöglichen.

Es wird prognostiziert, dass das Langstreckensegment mit einer jährlichen Wachstumsrate von 23,7 % im Prognosezeitraum das am schnellsten wachsende Segment sein wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Vom Endbenutzer

Steigende Nachfrage der Armee nach taktischen unbemannten Systemen unterstützt Segmentwachstum

Auf der Grundlage des Endverbrauchers wird der Markt in Armee, Marine und Luftwaffe unterteilt.

Es wird erwartet, dass das Heeressegment im Prognosezeitraum große Marktanteile gewinnen wird, da es taktische Lücken in der Manöverkriegsführung der Divisionen gibt und unbemannte Fähigkeiten auf Brigade- und Truppebene Vorrang haben. Beispielsweise fördert das US-Verteidigungsministerium im März 2025 kostengünstige, zerlegbare unbemannte Luftsysteme (Uncrewed Aerial Systems, UAS) als Kraftmultiplikatoren und zielt auf Plattformen der Gruppe 3 wie V-BAT und RQ-21 Blackjack für Missionen ab, die Wiederverwendbarkeit und Erschwinglichkeit gegenüber teuren Jets wie F-35 in Einklang bringen. Programme wie Launched Effects und SkyFoundry treiben autonomes Scouting, EW, voranRelais, und herumlungernde Munition wird von Bodenfahrzeugen oder FVL-Plattformen abgefeuert.

Es wird prognostiziert, dass das Marinesegment mit einer jährlichen Wachstumsrate von 21,8 % im Prognosezeitraum das am schnellsten wachsende Segment sein wird.

Regionaler Ausblick auf den Markt für kostengünstige Zerlegeflugzeuge

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Low-Cost Attritable Aircraft (LCAA) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025 mit einer Bewertung von 1,00 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 einen Wert von 1,26 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Beschaffung von US-Luftwaffe und Marine während der zunehmenden geopolitischen Spannungen und Bedrohungslagen. Verschärfte Anforderungen an kompakte, zerbrechliche Designs mit Rohrstarter, die mit trägergestützten Einsätzen und der F/A-18E/F-Integration kompatibel sind, steigern die Nachfrage nach leichten Verbundwerkstoffen in Programmen wie den MQ-28 Ghost Bat-Derivaten von Boeing und den Fury-Varianten von Anduril.

US-Markt für kostengünstige Attritable-Flugzeuge

Basierend auf dem starken Beitrag Nordamerikas erreichte der US-Markt im Jahr 2025 ein Volumen von 0,96 Milliarden US-Dollar. Es wird prognostiziert, dass der Markt in den USA im Prognosezeitraum ein nachhaltiges Wachstum verzeichnen wird, was vor allem auf den strategischen Schwerpunkt des Verteidigungsministeriums auf Truppenvervielfachung, verteilte Operationen und kosteneffiziente Kapazitätserweiterung zurückzuführen ist. Die Collaborative Combat Aircraft (CCA)-Initiative der US-Luftwaffe stellt einen strukturellen Wandel in der Beschaffungsphilosophie dar und priorisiert skalierbare, kostengünstigere unbemannte Plattformen, die für den Betrieb neben bemannten Anlagen konzipiert sind.

Europa

Europa wird im Zeitraum 2026 bis 2034 voraussichtlich eine Wachstumsrate von 18,0 % verzeichnen. Es wird erwartet, dass der Markt in Europa stetig wächst, da europäische Kommandeure den Übergang zu verteiltem Luftkampf, Massen- und kosteneffizienter Truppenregeneration beschleunigen. Während europäische Länder ihre Kampfflugzeugflotten modernisieren und in Kampfflugzeugprogramme der nächsten Generation investieren, besteht gleichzeitig ein Bedarf an erschwinglichen, abgeschraubten Flugzeugen, die in gemeinsame Missionssysteme integriert werden können. Europäische Regierungen erhöhen die Verteidigungszuweisungen und legen Wert auf LCAA-Programme, um sich auf zermürbbare Schwärme für Aufklärung, EW und Angriffe zu konzentrieren.

- Beispielsweise startete das britische Verteidigungsministerium im Oktober 2025 das Projekt VANQUISH RFI für zerbrechliche „Loyal Wingman“-Drohnen der Stufe 2, die von Flugzeugträgern der Queen-Elizabeth-Klasse eingesetzt werden können. Das strahlgetriebene FW STOL ACP muss autonome kurze Starts/Landungen ohne Katapulte ermöglichen und F-35B-Einsätze für ISR, Angriff und Auftanken in Umgebungen mit hohem Risiko unterstützen.

Britischer Markt für kostengünstige Attritable-Flugzeuge

Der britische Markt belief sich im Jahr 2025 auf 0,09 Milliarden US-Dollar, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Deutschland Markt für kostengünstige Attritable-Flugzeuge

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 0,10 Milliarden US-Dollar, was etwa 4,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt erreichte im Jahr 2025 ein Volumen von 0,66 Milliarden US-Dollar und sicherte sich die Position der zweitgrößten Region auf dem Markt. Es wird erwartet, dass der Markt stark wachsen wird, unterstützt durch die regionale Sicherheitsdynamik. Mehrere Länder im asiatisch-pazifischen Raum bauen oder erweitern inländische Kapazitäten in den Bereichen Autonomiesoftware, Datenverbindungen, Missionsnutzlasten und UAV-Herstellung. Auf operativer Ebene erhöht der Schwerpunkt des asiatisch-pazifischen Raums auf die Sensibilisierung für den maritimen Bereich, ISR über große Entfernungen und verteilte Operationen über Inseln und abgelegene Stützpunkte hinweg den Wert attritable Plattformen und treibt das Marktwachstum für Low-Cost Attritable Aircraft (LCAA) in der Region voran.

Japan: Markt für kostengünstige Attritable-Flugzeuge

Der japanische Markt belief sich im Jahr 2025 auf 0,07 Milliarden US-Dollar und machte etwa 3,2 % des weltweiten Umsatzes aus.

Markt für kostengünstige Zerlegeflugzeuge in China

Chinas Markt wird voraussichtlich einer der größten weltweit sein und sein Umsatz im Jahr 2025 0,33 Milliarden US-Dollar erreichen, was etwa 15,4 % des weltweiten Umsatzes entspricht.

Indien: Markt für kostengünstige Attritable-Flugzeuge

Der indische Markt hatte im Jahr 2025 einen Wert von 0,13 Milliarden US-Dollar und machte etwa 6,0 % des weltweiten Umsatzes aus.

Rest der Welt

Der lateinamerikanische Markt verzeichnet ein bescheidenes, aber stetiges Wachstum, das auf regionale Sicherheitsbedenken und Modernisierungsprogramme zurückzuführen ist. Es wird erwartet, dass der Markt in Lateinamerika kurz- bis mittelfristig in seiner Größe begrenzt bleiben wird, vor allem aufgrund der Haushaltspriorität auf Flottenerhaltung, schrittweise Aufrüstung von Kampfflugzeugen und konventionellen ISR-Fähigkeiten. Daher nimmt die Akzeptanz von Plattformen der CCA-Klasse in der Region stetig zu. Der Markt in der Region Naher Osten und Afrika wächst aufgrund höherer Ausgaben in der Verteidigungsindustrie, die eine fortschrittliche Modernisierung der Luftwaffe anstrebt, erheblich. Regionale Sicherheitsdynamik, einschließlich umstrittener Luftraumaspekte und der Notwendigkeit laufender Investitionen in Kampfflugzeuge der nächsten Generation.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Schwerpunkt auf modularen Kampfplattformen mit offener Architektur und skalierbarer Autonomie zur Beschleunigung des Marktwettbewerbs

Der globale Markt dreht sich um führende Verteidigungsunternehmen und aufstrebende Entwickler unbemannter Systeme, die in der Lage sind, kosteneffiziente, einsatzkonfigurierbare Luftfahrzeuge zu liefern. Die Wettbewerbspositionierung wird zunehmend durch modulares Flugzeugzellendesign, offene Missionssystemarchitektur und sichere Kommunikationsintegration bestimmt. Führende Teilnehmer wie General Atomics Aeronautical Systems, Boeing, Lockheed Martin Corporation, Northrop Grumman und Kratos Defence &SicherheitLösungen bringen das Segment durch produktionsrepräsentative Prototypen voran. Die laufenden, von der Regierung unterstützten Test- und Evaluierungsaktivitäten stärken das Marktvertrauen weiter und signalisieren den Übergang von konzeptionellen Demonstrationen zu strukturierter Fertigung und Prüfung.

Liste der wichtigsten Billigfliegerunternehmen im Profil

- Kratos(UNS.)

- Boeing (USA)

- General Atomics (USA)

- DAPRA (USA)

- Scaled Composites LLC (USA)

- Skyeton (Ukraine)

- Anduril Industries

- Northrop Grumman (USA)

- Lockheed Martin Corporation(UNS.)

- Yates Electrospace Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026Nach der Enthüllung durch SpektreWorks im Pentagon setzte das US-Militär die Selbstmorddrohne Low-Cost Uncrewed Combat Attack System (LUCAS) im Kampf gegen den Iran ein. LUCAS-Drohnen demonstrieren die schnelle US-Anpassung kostengünstiger, entbehrlicher Technologie für Einsätze mit hoher Bedrohung.

- Februar 2026:General Atomics Aeronautical Systems (GA-ASI) hat am 12. Februar einen Meilenstein erreichtTh, 2026, durch die Integration der Sidekick Collaborative Mission Autonomy-Software von Collins Aerospace in das YFQ-42A Collaborative Combat Aircraft für seine erste halbautonome Flugmission.

- Februar 2026:Kratos Defence & Security Solutions hatte sich zum Ziel gesetzt, die Produktion des kollaborativen Kampfflugzeugs XQ-58 Valkyrie bis 2028 von 8 auf 40 Einheiten pro Jahr zu steigern, und richtete sich dabei an aktuelle Kunden wie das U.S. Marine Corps und einen potenziellen Alleinlieferanten-Deal.

- September 2025:Boeing und die Royal Australian Air Force demonstrierten erfolgreich einen autonomen Luft-Luft-Waffenangriff mit der MQ-28 Ghost Bat, einem LAAC, das für loyale Wingman-Operationen entwickelt wurde. Die Plattform wurde in Koordination mit einer E-7A Wedgetail und einer F/A-18F Super Hornet betrieben und demonstrierte die integrierte Fähigkeit zur bemannten und unbemannten Teambildung.

- Juli 2025: Skyeton Prevail Solutions, ein neues britisch-ukrainisches Joint Venture zwischen Prevail Partners und Skyeton, wurde am 2. Juli 2025 gegründet, um die Produktion des kampferprobten Raybird UAS für Einsätze in Großbritannien und der NATO zu skalieren.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 20,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gewichtsklasse, nach Anwendung, nach Autonomiestufe, nach Bereich, nach Endbenutzer und Region |

| Nach Gewichtsklasse |

|

| Per Bewerbung |

|

| Nach Autonomiestufe |

|

| Nach Bereich |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,14 Milliarden US-Dollar und soll bis 2034 12,23 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,00 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 20,7 % aufweisen wird.

Es wird erwartet, dass das Segment Intelligence, Surveillance & Reconnaissance (ISR) marktführend sein wird.

Die steigende Nachfrage nach abnutzungstoleranten Systemen in der modernen Kriegsführung treibt die Marktexpansion voran.

Kratos, Lockheed Martin Corporation, Boeing und General Atomics gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 201

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf