Marktgröße, Anteil und Branchenanalyse für Krebsdiagnostik, nach Produkt (Instrumente und Testkits und Reagenzien), nach Technik (Immunhistochemie (IHC), Immunoassays, molekulare Diagnostik [Next Generation Sequencing (NGS), Polymerasekettenreaktion (PCR), In-situ-Hybridisierung (ISH) und andere] und andere), nach Typ (Gewebebiopsie und Flüssigbiopsie), nach Krebstyp (Lungenkrebs, Brustkrebs, Darmkrebs). Krebs, Prostatakrebs und andere), nach Endbenutzern (Krankenhäuser und Kliniken, klinische Labore und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Krebsdiagnostik

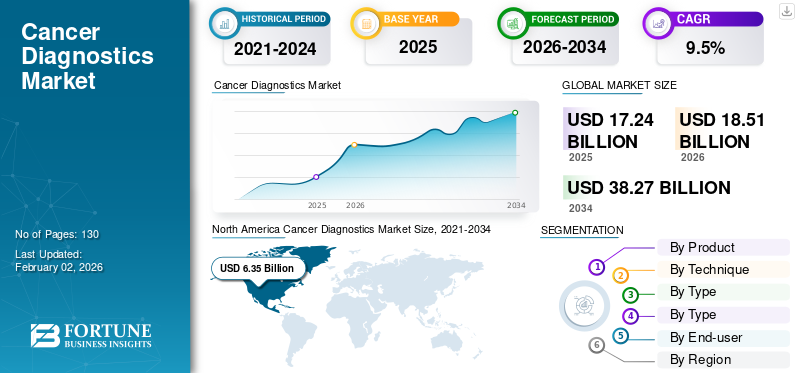

Die globale Marktgröße für Krebsdiagnostik wurde im Jahr 2025 auf 17,24 Milliarden US-Dollar geschätzt und soll von 18,51 Milliarden US-Dollar im Jahr 2026 auf 38,27 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,5 % im Prognosezeitraum entspricht. Nordamerika dominierte den Krebsdiagnostikmarkt mit einem Marktanteil von 36,81 % im Jahr 2025.

Die Krebsdiagnostik mithilfe von Techniken wie Immunhistochemie, In-situ-Hybridisierung und anderen hilft bei der Unterscheidung verschiedener Krebsarten und der Identifizierung der Subtypen der Krankheit. Die zunehmende Belastung durch Krebs weltweit hat die Nachfrage nach wirksamen Diagnostika angeheizt, die bei der Früherkennung der Krankheit helfen.

- Beispielsweise wird nach den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten erwartet, dass die Zahl der neuen Krebsfälle im Jahr 2050 weltweit 35 Millionen erreichen wird, was einem Anstieg von 77 % gegenüber 20 Millionen im Jahr 2022 entspricht.

Darüber hinaus hat auch die zunehmende Konzentration wichtiger Akteure auf Forschungs- und Entwicklungsaktivitäten zur Einführung fortschrittlicher Diagnostika das globale Marktwachstum vorangetrieben.

- Im Februar 2023 erweiterte F. Hoffmann-La Roche Ltd seine Partnerschaft mit Janssen Biotech Inc., um seine Forschung und Entwicklung für Begleitdiagnostika wie z. B. fortzusetzenSequenzierung der nächsten Generation, digitale Pathologie, Polymerasekettenreaktion und Immunoassay.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Krebsdiagnostik

- Marktgröße 2025: 17,24 Milliarden US-Dollar

- Marktgröße 2026: 18,51 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 38,27 Milliarden US-Dollar

- CAGR: 9,5 % von 2026–2034

- Nordamerika dominierte den Krebsdiagnostikmarkt mit einem Anteil von 36,81 % im Jahr 2025.

- Assay-Kits und Reagenzien werden im Jahr 2026 einen Marktanteil von 83,07 % ausmachen.

- Die Gewebebiopsie wird im Jahr 2026 mit einem Anteil von 87,04 % den Markt dominieren.

Nordamerika

Nordamerika war mit einem Wert von 6,35 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll bis 2026 einen Wert von 6,9 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 5,28 Milliarden US-Dollar und es wird erwartet, dass der Markt weiterhin stark wächst.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 3,78 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 4,07 Milliarden US-Dollar erreichen.

UNS.

Der Markt für Krebsdiagnostik soll bis 2026 ein Volumen von 6,21 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,73 Milliarden US-Dollar erreichen.

Mehr lesen

COVID-19-Analyse

Während der COVID-19-Pandemie erlebte der Markt im Jahr 2020 einen Wertverlust. Der Rückgang war auf die Lockdown-Beschränkungen und die Verschiebung von Krebsvorsorgeprogrammen zur Eindämmung der Ausbreitung des Virus zurückzuführen. Die Pandemie führte zu Störungen bei routinemäßigen Krebsvorsorgeuntersuchungen und beeinträchtigte vorübergehend das Marktwachstum. Die Einführung der Telemedizin bot jedoch eine gewisse Kontinuität in der Patientenversorgung.

Darüber hinaus verzeichnete der Markt in den Jahren 2021 und 2022 ein deutliches Wachstum aufgrund der Wiedereinführung von Krebsvorsorgeprogrammen und einer zunehmenden Zahl von Patientenbesuchen in Krankenhäusern und Arztpraxen zur Krebsdiagnose.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Belastung durch Krebs steigert die Nachfrage nach wirksamen Diagnostika und treibt das Marktwachstum voran

Die Häufigkeit von Krebserkrankungen wie Prostatakrebs, Brustkrebs und Darmkrebs hat weltweit erheblich zugenommen.

- Laut den von der American Cancer Society, Inc. veröffentlichten Daten werden beispielsweise im Jahr 2022 in den USA voraussichtlich 1.918.030 neue Krebsfälle und 609.360 Krebstodesfälle auftreten.

- Den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten zufolge stieg die Zahl der neuen Krebsfälle in den USA im Jahr 2022 jedoch auf 2.380.189, und die Zahl der krebsbedingten Todesfälle wurde auf etwa 605.761 geschätzt.

Aufgrund der zunehmenden Krankheitslast steigt der Bedarf an einer frühzeitigen Diagnose der Krankheit für eine wirksame und rechtzeitige Behandlung, was dazu beiträgt, die krebsbedingte Sterblichkeitsrate zu senken. Daher hat die zunehmende Zahl von Krebsfällen zusammen mit der hohen Sterblichkeitsrate die Nachfrage nach fortschrittlicher und wirksamer Krebsdiagnostik angeheizt und damit das Wachstum des globalen Marktes für Krebsdiagnostik angekurbelt.

Zunehmende Initiativen zur Krebsfrüherkennung und die wachsende Zahl von Krebsaufklärungsprogrammen sollen das Marktwachstum ankurbeln

Die wachsende Belastung durch Krebs hat dazu geführt, dass sich Krebsorganisationen und staatliche Aufsichtsbehörden verstärkt auf die Sensibilisierung für Krebs konzentrieren.

- Beispielsweise verabschiedete die Weltgesundheitsversammlung im August 2020 eine Initiative mit dem Titel „Globale Strategie zur Eliminierung von Gebärmutterhalskrebs“. Ziel dieser Strategie war es, das Bewusstsein für Krebs zu schärfen, wobei der Schwerpunkt auf der Früherkennung und Behandlung der Krankheit lag.

Darüber hinaus konzentrieren sich Regierungs- und Aufsichtsbehörden in vielen Ländern auch auf die Durchführung von Krebsvorsorgeprogrammen, um die Früherkennung der Krankheit zu erleichtern.

- Beispielsweise ist Against Colorectal Cancer in Our Neighborhoods (ACCION) ein Programm zur Darmkrebsvorsorge, das in den USA durchgeführt wird, um die Darmkrebsvorsorge (CRC) bei nicht versicherten hispanischen Erwachsenen im Land zu fördern.

- In ähnlicher Weise wird im Vereinigten Königreich alle zwei Jahre das Darmkrebs-Screening-Programm (BCSP) durchgeführt, um eine Darmkrebs-Früherkennung durch den fäkalen immunchemischen Test (FIT) durchzuführen.

Darüber hinaus gibt es viele Programme, unter anderem die Alliance of Glycologists for Cancer Research, das Cancer Immunoprevention Network (CIP-Net) und das Early Detection Research Network (EDRN), die an der Durchführung von Forschungsstudien zur Krebsbekämpfung beteiligt sind.

Daher haben die zunehmenden Regierungsinitiativen in verschiedenen Ländern zur Sensibilisierung für Krebs und die Vorteile einer frühzeitigen Behandlung die Nachfrage nach einer wirksamen Krebsdiagnostik erhöht. Ein weiterer Faktor, der das Marktwachstum positiv beeinflusst, ist die Einführung verschiedener Krebsvorsorgeprogramme.

Marktbeschränkungen

Hohe Kosten und Nebenwirkungen im Zusammenhang mit dem Medikament können das Marktwachstum einschränken

Die zunehmende Prävalenz von Krebserkrankungen und das zunehmende Bewusstsein für die Vorteile einer Frühdiagnose haben die Nachfrage nach wirksamen Diagnostika angeheizt. Allerdings gibt es bestimmte Risikofaktoren im Zusammenhang mit der Verwendung von Krebsdiagnosetools, die das Marktwachstum einschränken.

- Beispielsweise gilt die Koloskopie in vielen Ländern, beispielsweise in den USA, als Goldstandard für die Darmkrebsvorsorge und -diagnose. Allerdings schränken Risikofaktoren wie Blutungen, Perforationen, das Risiko einer gerätebedingten Infektion und andere die Anwendung für die Krebsdiagnose ein.

Darüber hinaus sind die hohen Kosten, die mit der Verwendung von Diagnostika zur Krebsvorsorge und -diagnose verbunden sind, ein weiterer Faktor, der ihre Einführung einschränkt.

Beispielsweise können die Kosten für ein PCR-Gerät bei 3.000 USD beginnen. Es kann jedoch bis zu 30.000 US-Dollar betragen. Darüber hinaus erfordern diese Geräte eine regelmäßige Wartung. Aufgrund all dieser Faktoren beschränken sich Gesundheitseinrichtungen, insbesondere in Schwellenländern, auf den Ausbau ihrer Diagnostikeinrichtungen und die regelmäßige Wartung. Dies kann die Wirksamkeit dieser Geräte beeinträchtigen.

Daher können die hohen Kosten der Krebsdiagnostik und die mit ihrer Anwendung verbundenen Risikofaktoren das Marktwachstum einschränken.

Marktchancen

Erweiterung der Diagnosemöglichkeiten in Schwellenländern

Die Entwicklung und Kommerzialisierung technologisch fortschrittlicher Diagnostika hat erheblich zugenommen. Aufgrund der begrenzten Gesundheitsinfrastruktur ist die Akzeptanz in den aufstrebenden Märkten der Länder im asiatisch-pazifischen Raum jedoch begrenzt.

Der Schwerpunkt der Regierungsbehörden in den Ländern des asiatisch-pazifischen Raums auf zunehmenden Investitionen in die Entwicklung der Gesundheitsinfrastruktur wird in den kommenden Jahren die Einführung fortschrittlicher Diagnostik in der Region vorantreiben.

Aufklärung über Telemedizin in der Krebsdiagnose

Während des Ausbruchs von COVID-19 wurden viele klinische Studien aufgrund von Lockdown-Beschränkungen zunächst verschoben. Darüber hinaus wurden Krebsvorsorgeprogramme verschoben, um die Ausbreitung des Virus einzudämmen. Die Verfügbarkeit von Screening-Testkits in Online-Apotheken half der Bevölkerung jedoch bei regelmäßigen Screenings. Darüber hinaus bietet der Aufstieg der Telemedizin in der Krebsdiagnostik das Potenzial, unterversorgte Bevölkerungsgruppen zu erreichen, insbesondere für Nachsorgeuntersuchungen und Konsultationen.

Marktherausforderungen

Begrenzter Zugang zu fortschrittlichen Technologien in den Schwellenländern

Die Entwicklung und Einführung fortschrittlicher technologiebasierter Diagnosegeräte nehmen weltweit erheblich zu. Schwellenländer wie Afghanistan und Südafrika stehen jedoch aufgrund begrenzter Infrastruktur, ausgebildeter Fachkräfte und wirtschaftlicher Zwänge vor Herausforderungen bei der Beschaffung fortschrittlicher Diagnostika.

Andere herausfordernde Faktoren

- Störungen der Lieferkette

Globale Handelsbeschränkungen und Zölle können den Zugang zu fortschrittlichen Diagnosetools behindern, insbesondere für Entwicklungsmärkte.

- Regulatorische Herausforderungen

Unterschiedliche regulatorische Rahmenbedingungen zwischen den Regionen können die Einführung innovativer Diagnosetechnologien in bestimmten Ländern verzögern.

- Auswirkungen von Handelskriegen

Handelsspannungen, insbesondere zwischen großen Volkswirtschaften, könnten die Verfügbarkeit wichtiger Diagnosegeräte beeinträchtigen und das Marktwachstum verlangsamen.

Markttrends für Krebsdiagnostik

Zunehmender Fokus der Marktteilnehmer auf die Einführung neuer Produkte, um der steigenden Nachfrage gerecht zu werden

Die Belastung durch Krebserkrankungen wie Darm-, Leber- und Brustkrebs hat erheblich zugenommen. Um die wachsende Belastung durch die Krankheit einzudämmen, wurden zahlreiche Sensibilisierungsinitiativen von staatlichen Aufsichtsbehörden und Gesundheitsdienstleistern durchgeführt. Das zunehmende Bewusstsein für die Schwere von Krebs und die Vorteile einer frühen Diagnose der Krankheit hat in der Bevölkerung weltweit die Nachfrage nach einer wirksamen und frühen Diagnose von Krebs erhöht.

Um dieser Nachfrage gerecht zu werden, konzentrieren sich die Marktteilnehmer verstärkt auf die Entwicklung und Einführung neuer Produkte.

- Im Juni 2022 brachte F. Hoffmann-La Roche Ltd BenchMark ULTRA PLUS auf den Markt, für die Diagnose von Krebs und eine zeitnahe Patientenversorgung. Mit dieser Einführung zielte das Unternehmen darauf ab, die gezielte Patientenversorgung zu verbessern.

Darüber hinaus,Künstliche Intelligenz (KI)entwickelt sich zu einem zentralen Instrument in der Krebsdiagnostik, insbesondere in der Früherkennung und Bildanalyse. KI-Modelle werden zur Risikoprofilierung und zur Verbesserung der diagnostischen Genauigkeit eingesetzt, beispielsweise zur Reduzierung falsch positiver Ergebnisse bei Lungenkrebs-Screenings. Die Marktteilnehmer haben ihren Fokus verstärkt auf Partnerschaften gelegt, um den Einsatz von KI in ihren Diagnosetools zu verbessern.

- Im Oktober 2023 ging F. Hoffmann-La Roche Ltd eine Partnerschaft mit Ibex Medical Analytics und Amazon Web Services ein, um die Zugänglichkeit des KI-gestützten Entscheidungsunterstützungstools von Ibex für pathologische Diagnoselabore zu verbessern. Ziel dieser Partnerschaft war es, die Diagnoseergebnisse von Prostata- und Blutkrebs zu verbessern.

Daher wird erwartet, dass der zunehmende Fokus der Marktteilnehmer auf die Einführung neuer, fortschrittlicher Produkte den Zugang zu effektiver Krebsdiagnostik verbessern wird.

Zunehmende Übernahme technologischer Fortschritte in der Diagnostik zur Verbesserung der Diagnose

Die zunehmende Prävalenz von Krebs hat die Einführung von Flüssigbiopsien zur invasiven und nicht-invasiven Krebserkennung vorangetrieben, beispielsweise bei Lungen- und Brustkrebs. Um die Verfügbarkeit fortschrittlicher Diagnostika zu erhöhen, konzentrieren sich die Marktteilnehmer verstärkt auf Partnerschaften für die Entwicklung neuer fortschrittlicher Produkte.

- Beispielsweise haben Illumina, Inc. und Kartos Therapeutics im April 2021 eine Partnerschaft zur Entwicklung des NGS-basierten TP53 Companion Diagnostic für die Krebsdiagnose geschlossen.

Darüber hinaus konzentrieren sich die Marktteilnehmer auch auf die Entwicklung kostengünstiger Diagnostika. Nach Angaben des Weltwirtschaftsforums wurde beispielsweise im Juli 2024 in den USA von Novelna, einem Biotechnologieunternehmen, ein neuer Blutproteintest entwickelt, der angeblich 18 Krebsarten im Frühstadium mit hoher Genauigkeit identifizieren kann. Dieser Durchbruch könnte zu einem kostengünstigen bevölkerungsweiten Screening zur Krebsfrüherkennung führen.

Zunehmende Entwicklung der personalisierten Medizin

Marktteilnehmer haben sich auch auf Partnerschaften konzentriert, um die Zugänglichkeit diagnostischer Tests mit Gentests zu verbessern und so wirksame Krebsbehandlungen individuell anzupassen.

- Beispielsweise haben Pfizer Inc. und Thermo Fisher Scientific Inc. im Mai 2023 zusammengearbeitet, um den Zugang zur Next-Generation-Sequencing-Diagnose (NGS) von Lungen- und Brustkrebs bei Patienten in mehr als 30 Ländern in Afrika, Lateinamerika, dem Nahen Osten und Asien zu verbessern.

Steigender Trend des Medizintourismus

Diagnose- und Behandlungsmöglichkeiten sind in den Ländern der Asien-Pazifik-Region recht günstig. Aus diesem Grund zieht es die Bevölkerung in den Nachbarländern vor, zur Diagnose und Behandlung der Krankheit Länder in der Region zu besuchen, was zu einem Anstieg der Krankheit führtMedizintourismus.

Zunehmender Einsatz von Biomarkern für eine effektive Diagnose

Die Marktteilnehmer konzentrieren sich zunehmend auf die Entwicklung und Einführung biomarkerbasierter Diagnostika, um eine frühzeitige und präzise Erkennung von Krebserkrankungen zu ermöglichen.

- Beispielsweise kündigte Bio-Rad Laboratories, Inc. im April 2024 die Einführung eines digitalen Multiplex-PCR-Assays an, des ddPLEX ESR1 Mutation Detection Kit.

Daher ist die zunehmende kommerzielle Verfügbarkeit vonBiomarkerschafft lukrative Wachstumschancen.

Marktsegmentierungsanalyse für Krebsdiagnostik

Durch Produktanalyse

Steigende Anzahl von Diagnosetests und Einführung neuer Produkte, um das Wachstum des Segments „Assay-Kits und Reagenzien“ voranzutreiben

Auf der Grundlage des Produkts ist der Weltmarkt in Instrumente sowie Testkits und Reagenzien unterteilt.

Das Segment Testkits und Reagenzien wird im Jahr 2026 mit 83,07 % den größten Anteil am weltweiten Krebsdiagnostikmarkt ausmachen. Die Dominanz des Segments wird auf die wachsende Belastung durch Krebs zurückgeführt, die die Zahl der weltweit durchgeführten Krebsdiagnosen in die Höhe treibt. Darüber hinaus hat auch die zunehmende Konzentration der Marktteilnehmer auf die Einführung neuer, fortschrittlicher Produkte das Marktwachstum vorangetrieben.

- Im Mai 2022 gab Illumina, Inc. die Hinzufügung von a bekanntBegleitdiagnostik(CDx)-Indikation für den CE-gekennzeichneten umfassenden In-vitro-Diagnostiktest TruSight Oncology (TSO). Dieses in Europa eingeführte einzelne Kit ist für die Bewertung mehrerer Tumorgene und Biomarker verfügbar, die bei der molekularen Profilierung der Krebserkrankung des Patienten hilfreich sind.

Darüber hinaus wird erwartet, dass das Instrumentensegment im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum ist auf die steigenden Gesundheitsausgaben der Länder weltweit zurückzuführen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technikanalyse

Steigende Nachfrage nach Immunassays für verschiedene Krebsarten, um das Segmentwachstum voranzutreiben

Basierend auf der Technik ist der Markt in Immunhistochemie (IHC), Immunoassays, Molekulardiagnostik und andere unterteilt. Das Segment Molekulardiagnostik ist weiter unterteilt in Next-Generation-Sequencing (NGS),Polymerase-Kettenreaktion (PCR), In-situ-Hybridisierung (ISH) und andere.

Das Segment Immunoassays dominierte den Markt im Jahr 2023. Immunoassays sind sehr effektiv und genau bei der Diagnose von Prostatakrebs, Brustkrebs und anderen Krebsarten. Daher hat die zunehmende Inzidenz dieser Krebsarten das Segmentwachstum vorangetrieben.

- Laut den von Breastcancer.org im Juli 2024 veröffentlichten Daten ist Brustkrebs beispielsweise eine der am häufigsten diagnostizierten Krebsarten in den USA und etwa 30 % aller neu diagnostizierten Krebsarten sind Brustkrebs.

- Laut derselben Quelle wird in den USA schätzungsweise bei rund 310.720 Frauen und 2.800 Männern Brustkrebs diagnostiziert.

- Im Jahr 2026 soll das Segment „Andere“ mit einem Anteil von 30,68 % den Markt anführen.

Darüber hinaus wird erwartet, dass das Segment Immunhistochemie (IHC) im Prognosezeitraum mit der schnellsten Wachstumsrate wachsen wird. Das hohe Wachstum des Segments wird auf die verschiedenen Vorteile zurückgeführt, die mit dem Einsatz der Immunhistochemie bei der Krebsdiagnose verbunden sind, wie etwa die präzise Diagnose und ihre Wirksamkeit bei der Vorhersage des Behandlungserfolgs.

Nach Typanalyse

Vorteile der Gewebebiopsie zur Förderung der segmentalen Dominanz

Je nach Typ wird der Markt in Gewebebiopsie und Flüssigbiopsie unterteilt.

Das Segment Gewebebiopsie wird im Jahr 2026 mit einem Anteil von 87,04 % den Markt dominieren. Die Dominanz des Segments wird auf die hohe Genauigkeit und die detaillierten bereitgestellten Informationen zurückgeführt, die für Erstdiagnosen und molekulare Profilerstellung von entscheidender Bedeutung sind.

Es wird erwartet, dass das Segment der Flüssigbiopsie im Prognosezeitraum das schnellste CAGR-Wachstum verzeichnen wird. Das Wachstum des Segments wird auf die zeiteffiziente Ausgabe von Ergebnissen zurückgeführt. Laut einer von den National Centers for Biotechnology Information (NCBI) im Jahr 2023 veröffentlichten Studie war die Ergebnisausgabe der Next-Generation-Sequenzierung der Flüssigbiopsie beispielsweise 26,8 Tage schneller als die der Gewebebiopsie.

Durch Krebstypanalyse

Das Segment Brustkrebs dominiert die zunehmende Belastung durch Krebserkrankungen wie Blasen- und Nierenkrebs

Basierend auf der Krebsart wird der Markt in Lungenkrebs, Brustkrebs, Darmkrebs, Prostatakrebs und andere unterteilt.

Das Brustkrebssegment nahm im Jahr 2023 eine dominierende Stellung auf dem Weltmarkt ein. Das Wachstum des Segments wird auf die weltweit zunehmende Belastung durch Brustkrebs zurückgeführt.

- Beispielsweise wurden nach den von der Weltgesundheitsorganisation (WHO) veröffentlichten Daten im Jahr 2020 weltweit 2,26 Millionen neue Krebsfälle beobachtet. Im Jahr 2022 erreichte diese Zahl jedoch 2,31 Millionen.

Es wird erwartet, dass das Segment Lungenkrebs im Prognosezeitraum mit der schnellsten jährlichen Wachstumsrate wachsen wird. Das Segmentwachstum wird auf die zunehmende Rauchsucht junger Menschen zurückgeführt, die die Hauptursache für Lungenkrebs darstellt.

Im Jahr 2026 soll das Segment „Andere“ mit einem Anteil von 45,78 % den Markt anführen.

Durch Endbenutzeranalyse

Steigende Zahl klinischer Labore mit technologisch fortschrittlichen Produkten, um das Segmentwachstum voranzutreiben

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Kliniken, klinische Labore und andere unterteilt.

Das Segment der klinischen Labore dominierte den Markt im Jahr 2023. Die Dominanz wird auf die zunehmende Zahl klinischer Labore weltweit mit der Verfügbarkeit technologisch fortschrittlicher Geräte zurückgeführt. Darüber hinaus treibt auch die hohe Zahl der weltweit durchgeführten Labortests das Wachstum des Segments voran.

- Laut Daten, die 2024 von den National Centers for Biotechnology Information (NCBI) veröffentlicht wurden, werden in den USA beispielsweise jährlich rund 4 Milliarden Tests durchgeführt.

Darüber hinaus wird dem Krankenhaussegment im Prognosezeitraum ein signifikantes CAGR-Wachstum zugeschrieben. Das Segmentwachstum ist auf die zunehmende Präferenz von Patienten zurückzuführen, beides am selben Ort diagnostizieren und behandeln zu lassen.

Regionaler Ausblick auf den Markt für Krebsdiagnostik

Basierend auf der Geographie wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Cancer Diagnostics Market Size, 2021-2034 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika trug im Jahr 2025 mit einer Bewertung von 6,35 Milliarden US-Dollar 36,81 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 6,9 Milliarden US-Dollar erreichen. Das robuste regionale Wachstum ist auf die starke Präsenz von Marktteilnehmern wie unter anderem Thermo Fisher Scientific Inc., Abbott, Illumina, Inc. und GE Healthcare zurückzuführen. Der US-Markt soll bis 2026 ein Volumen von 6,21 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 5,28 Milliarden US-Dollar, was 30,65 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 5,63 Milliarden US-Dollar erreichen wird. Das Marktwachstum in der Region wird auf die zunehmende Konzentration der Marktteilnehmer auf Partnerschaften zur Verbesserung der Krebsdiagnosen in der Region zurückgeführt.

- Beispielsweise haben die Bayer AG und Thermo Fisher Scientific Inc. im März 2024 zusammengearbeitet, um Begleitdiagnostik-Assays auf der Basis von Next-Generation-Sequencing (NGS) zu entwickeln. Ziel dieser Zusammenarbeit war es, die Krebspatienten zu identifizieren, die von den Präzisionskrebstherapien der Bayer AG profitieren können.

Darüber hinaus hat auch der zunehmende Einsatz der Präzisionsonkologie in der Forschung und Entwicklung personalisierter Krebsdiagnostik das Marktwachstum vorangetrieben. Laut den vom Weltwirtschaftsforum im Juli 2024 veröffentlichten Daten führte der Nationale Gesundheitsdienst beispielsweise ein 100.000-Genom-Projekt durch, bei dem über 13.000 Tumorproben im Vereinigten Königreich untersucht wurden. Dies würde zur Entwicklung einer wirksamen personalisierten Diagnostik und Behandlung von Krebspatienten beitragen. Der britische Markt soll bis 2026 ein Volumen von 0,95 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,3 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 3,78 Milliarden US-Dollar geschätzt und machte 21,95 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 4,07 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Das regionale Marktwachstum wird auf die wachsende Krebsbelastung zurückgeführt. Der japanische Markt soll bis 2026 ein Volumen von 0,73 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,67 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,67 Milliarden US-Dollar erreichen.

- Nach Angaben der Weltgesundheitsorganisation (WHO) wurden im Jahr 2022 in China insgesamt rund 4.824.703 Krebsfälle registriert.

Lateinamerika und Naher Osten und Afrika

Der Markt in Lateinamerika sowie im Nahen Osten und Afrika wird im Prognosezeitraum voraussichtlich erheblich wachsen. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 0,69 Milliarden US-Dollar, was 4,02 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,72 Milliarden US-Dollar erreichen. Dies ist auf die wachsende Belastung durch Krebs und das zunehmende Bewusstsein für Frühdiagnose in beiden Regionen zurückzuführen. Im Jahr 2025 lag der lateinamerikanische Markt bei 1,13 Milliarden US-Dollar, was 6,57 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,2 Milliarden US-Dollar wachsen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Zunehmender Fokus der Marktteilnehmer auf Partnerschaften und Übernahmen zur Verbesserung ihres Produktangebots und zur Steigerung ihres Umsatzwachstums

Marktteilnehmer wie F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. und Abbott gehören zu den Hauptakteuren, die einen erheblichen Anteil am globalen Markt für Krebsdiagnostik ausmachen. Die bedeutende Präsenz dieser Unternehmen auf dem Markt ist darauf zurückzuführen, dass sie sich auf die Einführung neuer Diagnoselösungen konzentrieren.

- Beispielsweise hat F. Hoffmann-La Roche Ltd im Dezember 2021 drei digitale Pathologiealgorithmen für Forschungszwecke (RUO) auf den Markt gebracht: uPath Ki-67 (30-9), uPath ER (SP1) und uPath PR (1E2) für die Bildanalyse von Brustkrebs.

Darüber hinaus haben sich andere Akteure, wie unter anderem Illumina, Inc., GE Healthcare und BD, auf die Zulassung neuer Produkte konzentriert, um ihre Präsenz auf dem Markt zu stärken.

- Beispielsweise gab Illumina, Inc. im August 2024 die Zulassung seines umfassenden In-vitro-Diagnostikums (IVD) TruSight Oncology (TSO) durch die Food and Drug Administration (FDA) bekannt, mit dem Ziel, sein Angebot für die Krebsdiagnostik zu erweitern. Ein einziger Test untersucht über 500 Gene und erstellt ein Profil des soliden Tumors des Patienten.

LISTE DER WICHTIGSTEN KREBSDIAGNOSTIK IN DIESEM BERICHT PROFILIERTE SPIELER:

- F. Hoffmann-La Roche Ltd(Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Abbott(UNS.)

- Illumina, Inc. (USA)

- GE Healthcare (USA)

- BD (USA)

- bioMérieux SA (Frankreich)

- Myriad Genetics, Inc (USA)

- Bio-Rad Laboratories, Inc. (USA)

- QIAGEN (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2024– Illumina, Inc. gab die Erweiterung des Onkologie-Menüs in seinen Diagnosegeräten der NovaSeq X-Serie bekannt, um sein Angebot im Krebsdiagnostik-Portfolio zu erweitern.

- April 2024– F. Hoffmann-La Roche Ltd erhielt eine CE-Kennzeichnung für VENTANA HER2 (4B5) Rabbit Monoclonal Primary Antibody RxDx. Dieses Produkt hilft bei der Identifizierung metastasierter Brustkrebspatientinnen mit geringer HER2-Expression.

- März 2024– Myriad Genetics, Inc. hat sein Portfolio für Präzisionsonkologie mit der Einführung von Precise Solutions erweitert. Precise Solutions umfasst den Precise Tumor Molecular Profile Test.

- November 2023– Abbott erhielt die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für den Alinity m Hochrisiko-HPV-Test (HR), der für den HPV-Nachweis und das Routine-Screening auf Gebärmutterhalskrebs vorgesehen ist.

- November 2023– Illumina, Inc. hat mit TruSight Oncology 500 ctDNA v2 (TSO 500 ctDNA v2) einen Flüssigbiopsie-Assay für die Genomprofilierung auf den Markt gebracht, mit dem Ziel, die Krebsforschung zu verbessern.

BERICHTSBEREICH

Der globale Marktbericht für Krebsdiagnostik bietet eine detaillierte Wettbewerbslandschaft und Markteinblicke. Es enthält auch wichtige Erkenntnisse, wie z. B. die wichtigsten Branchenentwicklungen zu Partnerschaften, Fusionen und Übernahmen. Darüber hinaus konzentriert es sich auf Schlüsselpunkte, wie z. B. die Einführung neuer Lösungen auf dem Markt. Darüber hinaus umfasst der Bericht regionale Analysen verschiedener Marktsegmente, Profile wichtiger Marktteilnehmer, Markttrends und die Auswirkungen von COVID-19 auf den Markt. Der Bericht besteht aus quantitativen und qualitativen Erkenntnissen, die zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Durch Technik

|

|

|

Nach Typ

|

|

|

Nach Krebstyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 17,24 Milliarden US-Dollar und soll bis 2034 38,27 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 6,35 Milliarden US-Dollar.

Es wird prognostiziert, dass der Markt im Prognosezeitraum eine CAGR von 9,5 % aufweisen wird.

Nach Produkten war das Segment Testkits und Reagenzien marktführend.

Die wachsende Belastung durch Krebsfälle sowie die zunehmende Konzentration der Marktteilnehmer auf die Einführung neuer Produkte haben das Marktwachstum vorangetrieben.

F. Hoffmann-La Roche Ltd, Thermo Fisher Scientific Inc. und Abbott sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf