Analyse der Marktgröße, des Marktanteils und der COVID-19-Auswirkungen von Agrarrobotern, nach Produkttyp (UAVs/Drohnen, Roboter für die Viehhaltung, Robotertraktoren, automatisierte Anbausysteme), nach Anwendung (landwirtschaftliche Produktion, Milch- und Viehwirtschaft und andere (Spezialkulturen)) und regionale Prognose, 2026–2034

Marktübersicht für Agrarroboter

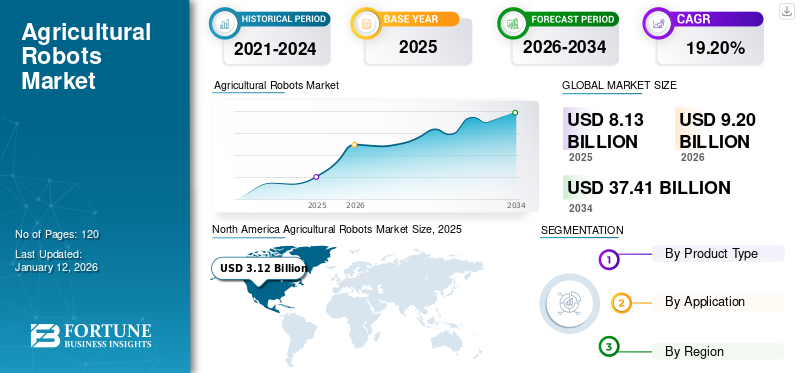

Der weltweite Markt für Agrarroboter wird im Jahr 2025 auf 8,13 Milliarden US-Dollar geschätzt und soll von 9,2 Milliarden US-Dollar im Jahr 2026 auf 37,41 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,20 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,30 % im Jahr 2025.

Agrarroboter sind autonome Fahrzeuge, die in der Landwirtschaft und Tierhaltung eingesetzt werden, beispielsweise zum Jäten, Säen, Ernten, Versprühen von Pestiziden, Melken und anderen Anwendungen in der Tierhaltung. Die Integration von Robotik und Maschinen ist in verschiedenen landwirtschaftlichen Praktiken wie Präzisionslandwirtschaft, Pflanzung, Düngung, Viehbestandsüberwachung und Nacherntevorgängen unverzichtbar geworden. Die steigende Nachfrage nach Nahrungsmitteln, begrenzte Arbeitskräfte, vielseitige Aufgabenbewältigungskapazitäten von Robotern und niedrigere langfristige Betriebskosten steigern den Verkauf von Robotern, die in landwirtschaftlichen Betrieben eingesetzt werden. Nach Angaben der Ernährungs- und Landwirtschaftsorganisation wird die weltweite Nachfrage nach Nutzpflanzen bis 2050 voraussichtlich um 60 % steigen. Es wird erwartet, dass ein zunehmender Trend zur intelligenten Landwirtschaft in allen Regionen das Marktwachstum für Agrarroboter weiter ankurbeln wird, da sie beim Jäten, Ernten, Pflügen und Säen Anwendung finden.

Automatisierung und digitale Revolution im Agrarsektor verzeichnen aufgrund erheblicher Investitionen und unterstützender Maßnahmen für die Endbenutzer in allen Ländern ein starkes Wachstum. Innovative Technologien und Robotik steigern insgesamt die Gesamtproduktivität landwirtschaftlicher Betriebe und senken gleichzeitig die Betriebskosten, was letztendlich den Marktanteil von Agrarrobotern in allen Regionen steigert. Roboter wie Drohnen spielen eine entscheidende Rolle bei der Landvermessung, Bodenüberwachung, Bewässerung und Besprühung. Sie liefern wertvolle Daten, verbessern die Gesundheit von Böden und Pflanzen und maximieren die Ressourcennutzung für Endbenutzer.

Mehrere Drohnenhersteller bringen innovative Technologien auf den Markt, die multifunktionaler Natur sind. Beispielsweise stellte DJI, ein chinesischer Drohnenhersteller, zwei neue Modelle vor, die in der Lage sind, Pestizide zu versprühen und Luftsaat in der Land- und Forstwirtschaft durchzuführenAquakultur. Die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte und deren steigende Kosten sind einige der wichtigsten Faktoren, die sich auf die Nachfrage nach landwirtschaftlicher Ausrüstung und landwirtschaftlicher Automatisierung in Entwicklungs- und Industrieländern auswirken. Landwirte haben chemische Düngemittel und Pestizide eingesetzt, um die Ernteerträge zu steigern, was zu einer Verringerung der Bodennährstoffe geführt hat und den Boden weniger fruchtbar gemacht hat, was mobile Robotik und Präzisionslandwirtschaft immer beliebter macht. Mehrere Roboterhersteller erhöhen ihre Investitionen und führen autonome Maschinen ein, die eine intelligente und nachhaltige Landwirtschaft ermöglichen und den Endverbrauchern hochwertige Nutzpflanzen liefern. Beispielsweise hat Naïo Technologies im Dezember 2022 rund 33 Milliarden US-Dollar eingesammelt, um seine Präsenz auszubauen und seine Roboterflotte in den nächsten zwei Jahren zu verdoppeln. Mit Roboterlösungen möchte das Unternehmen seinen CO2-Fußabdruck reduzieren und den Einsatz von Düngemitteln auf allen landwirtschaftlichen Flächen einschränken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN VON COVID-19 AUF DEN LANDWIRTSCHAFTLICHEN ROBOTERMARKT

Unterbrechungen der Lieferkette im Zuge der Pandemie führten zu einer riesigen Lücke zwischen Angebot und Nachfrage

Die COVID-19-Krise führte zu grenzüberschreitenden Handelshemmnissen und Unterbrechungen der Lieferkette, was zu einer enormen Nachfrage-Angebots-Lücke bei landwirtschaftlichen Produkten führte. Die Pandemiekrise führte zu Einschränkungen bei der Landwirtschaft und der Fleischversorgung, was sich letztendlich auf das Wachstum des Robotikmarktes auswirkte. Die Pandemiekrise hatte nur geringe Auswirkungen auf den globalen Markt für Agrarroboter. In der Zeit nach der Pandemie ist die Nachfrage nach landwirtschaftlichen Produkten durch fortschrittliche Technologien zur Förderung einer nachhaltigen Landwirtschaft und zur Steigerung der Ernteerträge stark gestiegen. Roboter spielen dabei eine entscheidende RollePflanzenüberwachungund Bodenanalyse, die in mehreren Ländern an Bedeutung gewinnt, um die Ernte- und Bodenqualität zu verbessern. Es wird erwartet, dass technologische Innovationen die Produktion landwirtschaftlicher Erzeugnisse wie Getreide, Getreide, Gemüse und Obst ankurbeln werden. Schätzungen zufolge wird die Nachfrage nach Robotern nach der Pandemie aufgrund ihrer Multitasking-Funktionen, der geringeren langfristigen Kosten für die Endbenutzer und der intensiven Nachfrage nach Spezialkulturen erheblich wachsen. Roboter und landwirtschaftliche Automatisierung verändern landwirtschaftliche Praktiken und bieten Lösungen gegenüber herkömmlichen landwirtschaftlichen Lösungen.

LANDWIRTSCHAFTLICHE ROBOTER-MARKTRENDS

Verbesserte Präzisionslandwirtschaft mit Drohnentechnologie ist ein aktueller Trend

Drohnen/Unbemannte Luftfahrzeuge UAVswerden in großem Umfang bei der Boden- und Pflanzenüberwachung sowie bei Sprüh-, Pflanz-, Bewässerungs- und Feldüberwachungsanwendungen eingesetzt. Landwirte der neuen Generation setzen Düngemittel und Pestizide effizient ein, um den Ernteertrag zu steigern, und konzentrieren sich dabei auf datengesteuerte Landwirtschaft, Pflanzenbesprühung, Überwachung, Bewässerung und Beurteilung der Tiergesundheit. Landwirte führen mithilfe von Drohnen eine effiziente Feldplanung durch, indem sie Wetterbedingungen, Nährstoffgehalte und Bodenfruchtbarkeit analysieren. Pflanzenüberwachung und -überwachung helfen Endbenutzern dabei, die rechtzeitige Ernte von Pflanzen, insbesondere Saison- und Spezialkulturen, zu gewährleisten, und schaffen so Wachstumsaussichten für unbemannte Luftfahrzeuge im Agrarsektor.

Effiziente und reduzierte Betriebsverzögerungen, optimale Ressourcennutzung und niedrige Betriebskosten sind die Vorteile für Endbenutzer, die zu einer enormen Marktnachfrage nach UAVs führen. Regierungsinitiativen fördern den Einsatz von Drohnen in der Landwirtschaft. Beispielsweise bot die indische Regierung im Jahr 2022 ICAR-Instituten, Ausbildungs- und Testinstituten für Landmaschinen sowie staatlichen Agraruniversitäten 100-prozentige Tochtergesellschaften an.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

LANDWIRTSCHAFTLICHE ROBOTER-MARKT-TREIBENDE FAKTOREN

Nachfrage nach effizienter und nachhaltiger Landwirtschaft zur Förderung des Marktfortschritts

Roboter und technologische Innovationen schaffen große Chancen für die Landwirtschaft und landwirtschaftliche Aktivitäten. Die steigende Nachfrage nach effizienten, nachhaltigen und verbesserten Ernteerträgen wirkt sich positiv auf die Robotertechnologie aus. Diese technologischen Innovationen, die verbesserte Konnektivität und die datenbasierte Entscheidungsfindung optimieren mehrere Aspekte der Präzisionslandwirtschaft, die letztendlich das Wachstum von Robotern im Agrarsektor vorantreiben. Mehrere wirtschaftliche Vorteile, staatliche Maßnahmen zur Förderung einer nachhaltigen Landwirtschaft, Bildung und das Bewusstsein für Präzisionslandwirtschaft kommen dem Markt für Agrarroboter wie Drohnen, Ernteroboter sowie Unkraut- und Pflanzroboter zugute. Die Integration von Robotern und Maschinen in der Landwirtschaft verzeichnet ein erhebliches Marktwachstum. Roboter in landwirtschaftlichen Tätigkeiten unterstützen Landwirte, indem sie ihre Betriebskosten gegenüber der Belegschaft senken, Ernteerträge überwachen und gleichzeitig Erntetätigkeiten durchführen. Fertigungsunternehmen konzentrieren sich auch auf die Einführung kompakter und multifunktionaler Roboter für die Ernte und andere landwirtschaftliche Aufgaben. Beispielsweise führten DENSO und Certhon im Rahmen einer Partnerschaft im Jahr 2021 den Certhon Harvest Robot ein, der zum Erkennen, Schneiden und Transportieren von Tomaten in Lagerboxen konzipiert ist.

EINHALTENDE FAKTOREN

Anfängliche Investitionskosten und Komplexität der Technologie verlangsamen das Marktwachstum

Während Roboter zur langfristigen Kostensenkung beitragen, stellt ihre Anfangsinvestition kurzfristig erhebliche Kosten dar, die möglicherweise die Nachfrage nach autonomen Maschinen in der Landwirtschaft bremsen. Der Einsatz dieser Roboter unter schwierigen Umgebungsbedingungen wirft Bedenken hinsichtlich möglicher Schäden durch Faktoren wie Schmutz, Staub und extreme Wetterbedingungen auf. Die Verwaltung dieser Maschinen erfordert das Fachwissen geschulter Fachkräfte und stellt eine Herausforderung für die Endbenutzer dar. Darüber hinaus kann die Verfügbarkeit ausreichender Arbeitskräfte in Entwicklungsländern die weit verbreitete Einführung von Robotern in bestimmten Regionen behindern.

SEGMENTIERUNG DES MARKTES FÜR LANDWIRTSCHAFTLICHE ROBOTER

Nach Produkttypanalyse

Das Segment UAVs/Drohnen wird aufgrund der Nachfrage nach erschwinglichen Lösungen zur Pflanzenüberwachung führend sein

Basierend auf dem Produkttyp wird der Markt in UAVs/Drohnen, Roboter für die Viehhaltung, Robotertraktoren und automatisierte Anbausysteme kategorisiert.

UAVs/Drohnen werden den Markt dominierenmit einem Anteil von 46,52 % im Jahr 2026. Unbemannte Luftfahrzeuge erfreuen sich aufgrund ihrer Datenbereitstellung und optimalen Ressourcennutzung einer erheblichen Nachfrage in der Landwirtschaft. UAVs helfen dabei, die Pflanzengesundheit und Wachstumsmuster von Nutzpflanzen zu erkennen, die Ernteerträge zu steigern und den Nährstoffgehalt zu verfolgen. Neben effizienten Plantagenaktivitäten helfen die Drohnen auch dabei, potenzielle Probleme wie Krankheitsausbrüche, Nährstoffmangel und Unkrautbefall zu erkennen. Mit kostengünstigen Lösungen, die Wärmebildkamerasund in Drohnen eingesetzte Sensoren ermöglichen eine frühzeitige Erkennung der Pflanzengesundheit und verhindern potenzielle Ertragsverluste für Endverbraucher.

Dem Marktwachstum für UAVs/Drohnen folgen aufgrund der steigenden Fleischproduktion und des steigenden Fleischkonsums in allen Regionen auch Viehhaltungsroboter. Aufgrund ihrer Zugänglichkeit und Erschwinglichkeit dürften UAVs/Drohnen auf lange Sicht eine attraktive Option für Landwirte sein.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Segment der landwirtschaftlichen Produktion wird aufgrund des wachsenden Bewusstseins für einen gesunden Lebensmittelkonsum den höchsten Marktanteil halten

Je nach Anwendung wird der Markt in landwirtschaftliche Produktion, Molkereiund Vieh und andere. Andere umfassen Sonderkulturen, Rasen, Zierpflanzen, Faserpflanzen und Silage.

Das Segment der landwirtschaftlichen Produktion ist bereit, im Jahr 2026 neben anderen Anwendungen den höchsten Marktanteil von 76,85 % zu erobern. Die COVID-19-Krise hat das Bewusstsein für einen gesunden Lebensmittelkonsum erheblich geschärft und die Nachfrage nach verschiedenen Getreidearten, Körnern, Ölsaaten, Hülsenfrüchten, Obst und Gemüse erhöht. Die gestiegene Verbrauchernachfrage nach vielfältigen Lebensmitteln, Rohstoffen und verschiedenen Obst- und Gemüsesorten führt zu einer Nachfrage nach autonomen Fahrzeugen, um die landwirtschaftliche Produktion in verschiedenen Regionen zu erleichtern. Darüber hinaus schaffen unterstützende staatliche Investitionen und flexible Handelspolitiken eine Nachfrage nach landwirtschaftlichen Grundnahrungsmitteln und -rohstoffen, wobei die landwirtschaftliche Produktion im Jahr 2022 mehr als drei Viertel des Marktumsatzes für landwirtschaftliche Roboter ausmacht.

Personalengpässe in landwirtschaftlichen Produktions- und Ernteverfahren, gepaart mit geringeren langfristigen Betriebskosten autonomer Fahrzeuge, machen sie für Endverbraucher unverzichtbar und erzeugen eine starke Nachfrage nach Robotern in landwirtschaftlichen Verfahren. Eine gesteigerte landwirtschaftliche Produktion und ein optimierter Ernteertrag sind Faktoren, die das Wachstum autonomer Roboter in mehreren Agrarländern vorantreiben.

REGIONALE ANALYSE DES MARKTES FÜR LANDWIRTSCHAFTLICHE ROBOTER

Basierend auf der Region wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika untersucht.

North America Agricultural Robots Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 3,12 Milliarden US-Dollar aus, was 38,30 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 3,52 Milliarden US-Dollar erreichen. Nordamerika hat überwiegend starke Markteinnahmen generiert, die über ein Drittel des Gesamtumsatzes ausmachen und andere Regionen übertreffen. Die Dominanz der Region ist auf den Arbeitskräftemangel und die steigende Nachfrage nach Nahrungsmitteln, Fleisch und anderen verarbeiteten Nahrungsmitteln zurückzuführen, was Nordamerika in die Lage versetzt, in den kommenden Jahren den Marktanteil von Agrarrobotern zu dominieren.

Die Automatisierung nimmt weiterhin rasant zu und stärkt die Landwirtschaft und Viehhaltung in der gesamten Region, indem sie eine effiziente Produktion gewährleistet. Wichtige Behörden und Regierungsstellen unterstützen die Region aktiv durch Kapitalinvestitionen, um landwirtschaftliche Produkte mit nachhaltigen Lösungen aufzuwerten. Wichtige Roboterhersteller und Start-ups entwickeln und führen innovative und technologiegestützte integrierte Lösungen für Landwirte ein. Im Bereich der Viehhaltung wird der stagnierende Verbrauch von Milch- und Fleischprodukten das Wachstum von Robotern wie Melk- und Fütterungsrobotern in der gesamten Region ankurbeln. Wachsende Verbraucherpräferenz für gesunde, biologische und natürliche Lebensmittel, um das Wachstum autonomer Maschinen für den Spezialpflanzenanbau anzukurbeln. Mehrere Hersteller landwirtschaftlicher Geräte arbeiten mit Anbietern von Roboterlösungen zusammen, um in den unerschlossenen Markt für Roboter vorzudringen und im Prognosezeitraum Marktchancen für landwirtschaftliche Roboter zu erschließen.

Die landwirtschaftliche Automatisierung schreitet in den USA rasant voran, wobei integrierte technologische Lösungen eine entscheidende Rolle bei der Optimierung des Ernteertrags, der Verbesserung der Erntequalität und der Reduzierung der Umweltbelastung spielen. Drohnenbilder, Sensortechnologie, Präzisionslandwirtschaft und automatisierte Geräte in landwirtschaftlichen Betrieben steigern die Nachfrage nach intelligenter Landwirtschaft in den gesamten USA. Roboter spielen eine entscheidende Rolle bei der Bereitstellung datenbasierter Lösungen und agronomischer Parameter für Nutzpflanzen und Böden, um damit verbundene Probleme wie das Risiko von Schädlingen, Krankheiten und die Entwicklung von Unkraut anzugehen, was zur Steigerung des Marktanteils von Agrarrobotern beiträgt. Der US-Markt soll bis 2026 ein Volumen von 2,75 Milliarden US-Dollar erreichen.

Die steigende Nachfrage nach Lebensmitteln und Getränken, gepaart mit unterstützenden Regierungsmaßnahmen, steigert die Produktnachfrage. Beispielsweise wird das US-Landwirtschaftsministerium (USDA) Investitionen in Höhe von etwa 12,5 Millionen US-Dollar tätigen, um kleine landwirtschaftliche Unternehmen und andere Forschungsprogramme zu unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 2,37 Milliarden US-Dollar und eroberte damit 29,20 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 2,69 Milliarden US-Dollar prognostiziert. Regierungsinitiativen mehrerer Nationen in der europäischen Region sollen Wachstumschancen für Roboter schaffen. Beispielsweise hat die Europäische Kommission ein Landwirtschaftsprojekt namens Robs4Crops finanziert, das darauf abzielt, den Einsatz von Robotern in der Landwirtschaft zu skalieren und die Abhängigkeit der Arbeitskräfte von sich wiederholenden Aufgaben wie der Unkrautbekämpfung und dem Besprühen von Schädlingen zu verringern. Versuche für dieses Projekt sollen im Jahr 2022 in kommerziellen landwirtschaftlichen Betrieben in den Niederlanden, Frankreich, Spanien und Griechenland durchgeführt werden. Der britische Markt soll bis 2026 0,32 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,88 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 2,14 Milliarden US-Dollar aus, was 26,40 % des weltweiten Marktes entspricht, und soll bis 2026 auf 2,46 Milliarden US-Dollar anwachsen. Der asiatisch-pazifische Raum weist die höchsten Wachstumsaussichten für den Einsatz von Robotern in der Landwirtschaft und im Gartenbau auf. In der Asien-Pazifik-Region werden schwere landwirtschaftliche Betriebe durch eine große Bevölkerung und einen zunehmenden grenzüberschreitenden Handel vorangetrieben. Zunehmende Trends hin zu nachhaltigen Lebensmittelpraktiken und die Nachfrage nach effizienten und qualitativ hochwertigen landwirtschaftlichen Produkten fördern den Einsatz technologischer Lösungen in der gesamten Region. Start-ups in Entwicklungsländern wie Indien, Vietnam und China sichern sich erhebliche Mittel für die Entwicklung kleiner Agrarroboter für Endverbraucher. Der japanische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,44 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,41 Milliarden US-Dollar erreichen.

Südamerikanisch

Südamerikanische Länder wie Brasilien und Argentinien sind wichtige Exporteure von Agrarprodukten wie Fleisch, Sojabohnen, Obst und Gemüse und verzeichneten in den letzten zwei Jahrzehnten einen stetigen Anstieg des Handelsüberschusses. Das stetige Wachstum der Kapitalausgaben für landwirtschaftliche Innovationen auf dem Markt zeigt ein beträchtliches Wachstum für Roboter.

Naher Osten und Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 0,19 Milliarden US-Dollar 2,30 % zum Weltmarkt bei und soll bis 2026 einen Wert von 0,2 Milliarden US-Dollar erreichen. Landwirte im Nahen Osten und in Afrika setzen in ihren landwirtschaftlichen Betrieben auf technologiebasierte Lösungen, da die Gesamtproduktivität zunimmt, Arbeitskräfte und Betriebskosten sinken und verbesserte Überwachungslösungen zur Verfügung stehen. Nachhaltige Praktiken und unterstützende Richtlinien fördern die Nachfrage nach der Einführung moderner landwirtschaftlicher Geräte wie Drohnen und Unkrautbekämpfungsroboter.

Rest der Welt

Der lateinamerikanische Markt hatte im Jahr 2025 einen Wert von 0,31 Milliarden US-Dollar und machte 3,80 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,33 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Hohe Kapitalausgaben und die Einführung neuer Produkte schaffen Marktchancen für die Marktteilnehmer

Wichtige Marktteilnehmer investieren enorm in Forschungs- und Entwicklungsaktivitäten, um multifunktionale und integrierte Roboterlösungen für Endbenutzer bereitzustellen. Start-up-Unternehmen beschaffen erhebliche Mittel, um den potenziellen und unerschlossenen Markt zu erschließen.

CNH Industrial, Deere & Company, AGCO Corporation, Yanmar Holdings Co., Ltd und Lely konzentrieren sich auf die Expansion durch Fusionen und Übernahmestrategien und streben außerdem danach, ihre Produktportfolios für ein vielfältiges Anwendungsspektrum zu erweitern.

John Deere ist bestrebt, automatisierte Lösungen durch intelligente Maschinen und fortschrittliche Technologie bereitzustellen.

- Im Jahr 2021 erwarb John Deere Bear Flag Robotics, um sein Produktportfolio durch die Aufnahme autonomer Technologielösungen wie Robotertraktoren in das Portfolio von Deere und die Marktdurchdringung zu erweitern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Deere & Co.(UNS)

- DJI (China)

- CNH Industrial (Großbritannien)

- AGCO Corporation (USA)

- DeLaval (Schweden)

- YANMAR HOLDINGS CO., LTD(Japan)

- Lely (Niederlande)

- BouMatic Robotics (Kanada)

- AgEagle Aerial Systems Inc (USA)

- Robert Bosch GmbH (Deutschland)

- Naïo Technologies (Frankreich)

JÜNGSTE WICHTIGSTE ENTWICKLUNGEN IN DER LANDWIRTSCHAFTLICHEN ROBOTIKINDUSTRIE:

- Dezember 2023:Chipotle Mexican Grill würde in Greenfield Robotics, ein in Kansas ansässiges Unternehmen für regenerative Landwirtschaft, investieren, um die Präsenz von Agrarrobotern weltweit auszubauen.

- November 2023:Der chinesische Drohnenhersteller DJI stellte zwei Drohnenmodelle vor, die T60 und die T25P, die für verschiedene Anwendungen wie das Besprühen von Ackerland und die Aussaat aus der Luft konzipiert sind. Diese Drohnen sind leicht und werden in der Land- und Forstwirtschaft sowie in der Aquakultur eingesetzt.

- September 2023:Robotics Plus, ein in Neuseeland ansässiges Agrartechnologieunternehmen, hat einen autonomen Mehrzweckroboter namens Prospr für die Ernte von Obst- und Weingärten auf den Markt gebracht.

- Juli 2023:P100, eine Landwirtschaftsdrohne, wurde von XAG in Vietnam auf den Markt gebracht, die völlig autonom, einfach zu bedienen und über eine hohe Nutzlastkapazität von bis zu 50 kg verfügt.

- Juni 2021: CNH Industrial N.V. hat im vierten Quartal 2021 100 % der Anteile an Raven Industries erworben. Ziel der Übernahme war es, seine Präsenz im Bereich Ausrüstung im Agrarsektor in verschiedenen Regionen auszubauen.

- August 2021: TartanSense bot landwirtschaftliche Roboter für Kleinbauern an, um Tätigkeiten wie Jäten, Schädlingsbekämpfung, Aussaat, Sprühen und Ernten auszuführen, indem es in einer von FMC Ventures angeführten Serie-A-Runde Mittel in Höhe von rund 5 Milliarden US-Dollar einsammelte.

BERICHTSBEREICH

Der Bericht bietet detaillierte Informationen zu verschiedenen Einblicken in den Markt. Einige davon sind Wachstumstreiber, Hemmnisse, Wettbewerbslandschaft, regionale Analysen und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung des Marktes, aktuelle Trends und Schätzungen zur Veranschaulichung der bevorstehenden Investitionsmöglichkeiten. Der Markt wird von 2023 bis 2030 quantitativ analysiert, um die Finanzkompetenz des Marktes bereitzustellen. Die in diesem Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021 – 2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026 – 2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

CAGR von 19,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Markt im Jahr 2026 auf 9,2 Milliarden US-Dollar.

Laut Fortune Business Insights wird der Markt bis 2034 ein Volumen von 37,41 Milliarden US-Dollar erreichen.

Mit einem CAGR von 19,20 % wird der Markt im Prognosezeitraum ein starkes Wachstum verzeichnen.

Die zunehmende Automatisierung landwirtschaftlicher Tätigkeiten und das Bewusstsein für Präzisionslandwirtschaft sind ein Schlüsselfaktor für das Marktwachstum.

Die Top-Unternehmen auf dem Markt sind CNH Industrial, Deere & Company, AGCO Corporation, Yanmar Holdings Co., Ltd und Lely.

Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,30 % im Jahr 2025.

UAVs/Drohnen werden voraussichtlich den höchsten Marktanteil halten.

Das Segment der landwirtschaftlichen Produktion wird im Prognosezeitraum den höchsten Marktanteil halten.

Flugroboter gewinnen auf dem Markt aufgrund ihrer zahlreichen Vorteile wie Düngemittelversprühung, Ernte- und Bodenüberwachung immer mehr an Bedeutung.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf