Marktgröße, Anteil und Branchenanalyse für landwirtschaftliche Traktoren, nach Motorleistung (bis zu 30 PS, 31 – 40 PS, 41 – 60 PS, 61 – 80 PS, 81 – 100 PS, 101 – 120 PS, 121 – 150 PS, 151 – 180 PS und 181 PS und mehr), nach Typ (Obstbautraktoren, Reihenfruchttraktoren, und andere) und regionale Prognose, 2026-2034

Marktgröße für landwirtschaftliche Traktoren

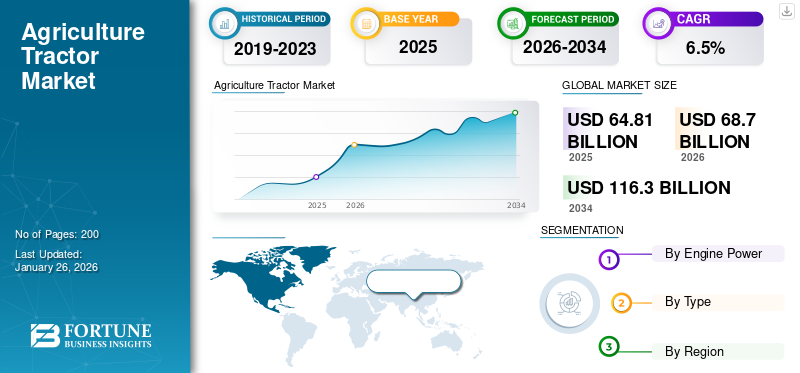

Die Größe des globalen Marktes für landwirtschaftliche Traktoren wurde auf USD geschätzt64,81Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen68,70Milliarden im Jahr 2026 auf USD116.30Bis zum Jahr 2034 wird es ein Wachstum von 6,8 Milliarden Milliarden US-Dollar erreichen und im Prognosezeitraum um 6,8 Prozent wachsen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 49,64 % im Jahr 2025.

Ein landwirtschaftlicher Traktor ist ein leistungsstarkes Fahrzeug, das ein hohes Drehmoment bei niedrigen Geschwindigkeiten liefert und es Landwirten ermöglicht, verschiedene Feldarbeiten effizient durchzuführen. Es dient als Rückgrat der modernen Landwirtschaft, indem es die manuelle Arbeit reduziert und die Produktivität steigert. Traktoren werden zum Pflügen, Eggen, Säen, Bestellen, Besprühen und Transportieren landwirtschaftlicher Materialien eingesetzt. Ihre Anpassungsfähigkeit an mehrere Anbaugeräte macht sie sowohl für kleine als auch große landwirtschaftliche Betriebe unverzichtbar. Der zunehmende Fokus auf die Mechanisierung der Landwirtschaft, Arbeitskräftemangel und die steigende Nachfrage nach höheren Ernteerträgen treiben den Einsatz moderner Traktoren voran. Technologische Fortschritte und staatliche Unterstützung beschleunigen ihr globales Marktwachstum weiter.

Zu den wichtigsten Marktteilnehmern zählen John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation und Kubota Corporation. Der Markt ist hart umkämpft und die Unternehmen konzentrieren sich auf Innovation, Effizienz und regionale Expansion, um sich einen Vorsprung zu verschaffen. Führende Unternehmen investieren in intelligente und autonome Traktortechnologien, um die Präzision zu verbessern und die Betriebskosten zu senken. Viele Unternehmen stärken außerdem ihre Händlernetzwerke, bieten flexible Finanzierungen an und erweitern ihre Produktionsstandorte in Schwellenländern. Nachhaltiges Design, Elektro- und Hybridmodelle sowie die Integration von IoT-basierten Überwachungssystemen werden zu wichtigen Unterscheidungsmerkmalen. Kontinuierliche Produkt-Upgrades und After-Sales-Services helfen Unternehmen dabei, eine starke Markentreue aufzubauen und ihre Wettbewerbsfähigkeit langfristig aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für landwirtschaftliche Traktoren

Marktgröße:

- Wert 2025:USD 64,81 Milliarde

- Wert 2026:USD 68,70Milliarde

- Prognosewert 2034:USD 116.30 Milliarden, was einem CAGR von 6,8 % im Zeitraum 2026–2034 entspricht

Marktanteil und Segmentierung

- Top-Traktortyp:Den größten Marktanteil hatten im Jahr 2025 Reihenfruchttraktoren.

- Regionalleiter:Die Region Asien-Pazifik war im Jahr 2025 führend auf dem globalen Traktorenmarkt, angetrieben durch Mechanisierungsbemühungen in Indien, China und Südostasien.

- Fokus auf starkes Wachstum:Der Einsatz von Traktoren in bevölkerungsreichen Agrarwirtschaften treibt weiterhin das Volumenwachstum voran.

Branchentrends

- Rasanter Ausbau von Precision-Farming-Technologien wie GPS, Telematik, IoT-fähige Konnektivität und Smart-Farming-Tools.

- Steigendes Interesse an Elektro-, CNG-, Hybrid- und autonomen Traktoren im Einklang mit Umweltvorschriften, Arbeitskräftemangel und Plattformen zur gemeinsamen Nutzung von Ausrüstung.

Treibende Faktoren

- Mechanisierungsschub:Regierungen fördern die Mechanisierung und Modernisierung landwirtschaftlicher Betriebe durch Subventionen und Kreditprogramme.

- Wachsende globale Nahrungsmittelnachfrage:Steigende Bevölkerungszahlen unterstreichen die Notwendigkeit von Effizienz und Produktivität im Pflanzenanbau.

- Richtlinienunterstützung:Günstige Agrarpolitiken und Subventionsrahmen in Schwellenländern fördern den Kauf von Traktoren.

- Technologiesprung:Die Markteinführung effizienter Traktoren mittlerer PS-Klasse, Mietmodelle und nachhaltiger Antriebsvarianten treiben das Wachstum voran.

- Neue Eigentumsmodelle:Digitale Miet- und Sharing-Plattformen verbessern den Zugang zu Traktoren für Kleinbauern und mittlere Betriebe.

Marktdynamik

Markttreiber

Staatliche Förder- und Förderprogramme treiben die Marktexpansion voran

Staatliche Initiativen und Förderprogramme spielen eine entscheidende Rolle bei der Gestaltung des Marktwachstums. Viele Länder fördern die Mechanisierung der Landwirtschaft durch finanzielle Unterstützung, zinsgünstige Darlehen und direkte Subventionen, um Landwirte beim Kauf von Traktoren und zugehöriger Ausrüstung zu unterstützen. Diese Programme machen moderne Maschinen leichter zugänglich, insbesondere für kleine und mittlere Landwirte, die sonst mit hohen Vorlaufkosten zu kämpfen haben. In Indien beispielsweise haben Programme wie die Sub-Mission on Agricultural Mechanization (SMAM) die Akzeptanz von Traktoren erheblich gefördert. In ähnlicher Weise fördern Regierungen in Afrika und Südostasien den Import von Traktoren und die lokale Montage, um die ländliche Produktivität zu stärken. Diese politikgesteuerte Unterstützung steigert die Ernteerträge und die betriebliche Effizienz und stimuliert die ländliche Beschäftigung und Produktionsaktivitäten. Infolgedessen richten Unternehmen ihre Strategien an diesen Regierungsprogrammen aus, um ihre Marktreichweite zu vergrößern und ihre Wettbewerbspositionen weltweit zu festigen.

Marktbeschränkungen

Hohe Anfangsinvestitionskosten schränken das Marktwachstum ein

Eine der größten Herausforderungen, die das Wachstum des Marktes für landwirtschaftliche Traktoren behindert, sind die hohen Anschaffungskosten. Traktoren, insbesondere solche, die mit fortschrittlichen Technologien wie GPS, Automatisierung und Telematik ausgestattet sind, erfordern erhebliche Investitionen, die oft die finanzielle Leistungsfähigkeit von Klein- und Kleinbauern übersteigen. In Entwicklungsregionen halten der eingeschränkte Zugang zu Krediten und die hohen Zinssätze die Landwirte zusätzlich davon ab, neue Geräte zu kaufen. Darüber hinaus erhöhen Wartungs-, Kraftstoff- und Ersatzteilkosten die langfristige finanzielle Belastung. Obwohl Leasingmodelle und staatliche Zuschüsse dazu beitragen, diese Probleme zu mildern, sind sie nicht allgemein zugänglich oder in allen Regionen einheitlich. Infolgedessen sind viele Landwirte weiterhin auf ältere Maschinen oder gemeinsame Traktorendienste angewiesen, was das Gesamttempo der Modernisierung der Landwirtschaft verlangsamt. Um diese Zurückhaltung zu überwinden, konzentrieren sich die Hersteller auf die Entwicklung kostengünstiger Modelle, bieten flexible Finanzierungsmöglichkeiten und den Ausbau ländlicher Servicenetze, um Traktoren erschwinglicher und zugänglicher zu machen.

Marktchancen

Zunehmende Einführung elektrischer und intelligenter Traktoren zur Schaffung neuer Marktchancen

Die zunehmende Verbreitung elektrischer und intelligenter Traktoren bietet eine große Chance für das zukünftige Wachstum des Marktes. Steigende Kraftstoffkosten und wachsende Umweltbedenken ermutigen Hersteller, umweltfreundliche Alternativen zu entwickeln, die auf Batterien und Hybridsystemen basieren. Elektrotraktoren senken die Betriebskosten und stehen im Einklang mit globalen Nachhaltigkeitszielen, was sowohl Landwirte als auch politische Entscheidungsträger anzieht. Gleichzeitig sind intelligente Traktoren mit GPS-Navigation, IoT-Sensoren usw. ausgestattetDatenanalyseverändern das landwirtschaftliche Management, indem sie Präzisionslandwirtschaft und Echtzeitüberwachung ermöglichen. Unternehmen wie John Deere, Sonalika und Kubota investieren bereits in vernetzte und autonome Traktorentechnologien, um sich einen Early-Mover-Vorteil zu verschaffen. Die Kombination aus Nachhaltigkeit und digitaler Innovation eröffnet einen neuen Wachstumspfad für die Branche und steigert die Produktivität bei gleichzeitiger Minimierung des Ressourcenverbrauchs und der CO2-Emissionen – Schlüsselprioritäten bei der Modernisierung des globalen Agrarsektors.

Marktherausforderungen

Der Mangel an qualifizierten Bedienern stellt eine große Herausforderung für das Marktwachstum dar

Eine große Herausforderung für den Markt ist der Mangel an qualifizierten und geschulten Bedienern. Während der Einsatz moderner und technologisch fortschrittlicher Traktoren zunimmt, fehlt es vielen Landwirten an den technischen Kenntnissen, die für den effizienten Betrieb und die Wartung dieser Maschinen erforderlich sind. Der zunehmende Einsatz von GPS-basierten Navigations-, Automatisierungs- und intelligenten Steuerungssystemen erfordert eine spezielle Ausbildung, die in ländlichen Gebieten oft nicht verfügbar ist. Infolgedessen werden Traktoren manchmal nicht ausreichend ausgelastet oder ineffizient betrieben, was zu höheren Wartungskosten und verringerter Produktivität führt. In Entwicklungsländern verschärfen der begrenzte Zugang zu formellen Schulungsprogrammen und das mangelnde Bewusstsein für den Umgang mit Geräten das Problem. Hersteller und Regierungen gehen dieses Problem schrittweise durch Bildungsprogramme für Landwirte, Demonstrationsfahrten und Schulungszentren für Bediener an. Die Überbrückung der Qualifikationslücke bleibt jedoch von entscheidender Bedeutung, um einen sicheren Betrieb zu gewährleisten und die Vorteile der Mechanisierung im globalen Agrarsektor zu maximieren.

Markttrends für landwirtschaftliche Traktoren

Die Integration von Präzisionslandwirtschaftstechnologien wird sich zu einem wichtigen Markttrend entwickeln

Einer der wichtigsten Trends auf dem Markt für landwirtschaftliche Traktoren ist die Integration von Präzisionslandwirtschaftstechnologien. Moderne Traktoren werden zunehmend mit GPS-Führung, Telematik und automatisierten Steuerungssystemen ausgestattet, die es Landwirten ermöglichen, Inputs wie Saatgut, Düngemittel und Wasser mit hoher Genauigkeit zu optimieren. Diese Verlagerung senkt die Betriebskosten und verbessert die Ertragsqualität und Nachhaltigkeit. Hersteller wie John Deere, CNH Industrial und Mahindra & Mahindra konzentrieren sich auf die Entwicklung vernetzter Traktoren, die in der Lage sind, Daten in Echtzeit zu erfassen und Ferndiagnosen durchzuführen. Die zunehmende Verfügbarkeit erschwinglicher Sensoren und digitaler Werkzeuge macht Precision Farming auch für mittelgroße Betriebe zugänglich. Da sich die Herausforderungen des Klimawandels und die Ressourcenknappheit verschärfen, wird erwartet, dass die Nachfrage nach datengesteuerten Landwirtschaftslösungen stark steigen wird. Dieser Trend verwandelt Traktoren von herkömmlichen Maschinen in intelligente Landwirtschaftssysteme und steigert die Effizienz und Rentabilität in der gesamten landwirtschaftlichen Wertschöpfungskette.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Motorleistung

41–60-PS-Segment an der Spitze, angetrieben durch landwirtschaftliche Mechanisierung und Vielseitigkeit

Basierend auf der Motorleistung wird der Markt in bis zu 30 PS, 31 – 40 PS, 41 – 60 PS, 61 – 80 PS, 81 – 100 PS, 101 – 120 PS, 121 – 150 PS, 151 – 180 PS und 181 PS und mehr eingeteilt.

Es wird erwartet, dass das Segment 41–60 PS im Prognosezeitraum den größten Marktanteil erobern und die höchste CAGR verzeichnen wird.mit einem Anteil von 24,92 % im Jahr 2026.Das Segment verzeichnet aufgrund seines idealen Gleichgewichts zwischen Leistung, Erschwinglichkeit und Anpassungsfähigkeit für verschiedene landwirtschaftliche Betriebe ein starkes Wachstum. Diese Traktoren eignen sich gut für mittelgroße Betriebe und können Aufgaben wie Pflügen, Säen, Sprühen und Transport effizient ausführen. Die zunehmende Mechanisierung der Landwirtschaft, insbesondere in Entwicklungsländern wie Indien, Brasilien und afrikanischen Ländern, fördert ihre Einführung. Landwirte bevorzugen diesen Leistungsbereich, da er mehrere Anbaugeräte unterstützt und gleichzeitig die Kraftstoffeffizienz beibehält und die Wartungskosten senkt. Durch staatliche Zuschüsse und einfache Finanzierungsmöglichkeiten sind diese Traktoren auch für Kleinbauern zugänglicher geworden. Darüber hinaus führen Hersteller technologisch verbesserte Modelle mit erhöhtem Komfort ein. hydraulisch Systeme und emissionskonforme Motoren, um Käufer anzulocken. Die Kombination aus Kosteneffizienz, Vielseitigkeit und unterstützenden Richtlinien macht das Segment 41–60 PS zu einem der dynamischsten Wachstumstreiber auf dem Markt.

Nach Typ

Steigende Nachfrage nach Präzisionslandwirtschaftsprodukten soll das Wachstum des Reihenkultursegments vorantreiben

Hinsichtlich des Typs wird der Markt für landwirtschaftliche Traktoren in Obstgartentraktoren, Reihenkulturtraktoren und andere kategorisiert.

Der Reihenanbau wird im Prognosezeitraum den größten Marktanteil erobern.mit einem Anteil von 74,76 % im Jahr 2026.Die Nachfrage nach Traktoren für Reihenkulturen steigt, da Landwirte auf Präzisionslandwirtschaftsprodukte und den Anbau hochwertiger Nutzpflanzen wie Mais, Sojabohnen und Baumwolle umsteigen. Diese Traktoren bieten eine hervorragende Bodenfreiheit, einstellbare Spurweiten und Kompatibilität mit modernen Anbaugeräten, was sie ideal für die Landwirtschaft in großem Maßstab macht. Fortschritte wie GPS-Führung und automatisierte Steuerungen steigern die Produktivität und reduzieren den Arbeitsaufwand. Führende Hersteller, darunter John Deere, CNH Industrial und AGCO, entwickeln kraftstoffeffiziente und intelligente Traktormodelle, um den sich verändernden landwirtschaftlichen Anforderungen gerecht zu werden.

Das Segment „Andere“ wird im Prognosezeitraum mit der höchsten CAGR wachsen. Der Ausbau des Gemüseanbaus und des Gewächshausanbaus kurbelt das Wachstum des Segments an. Landwirte investieren in kleinere, wendige Maschinen zum Bearbeiten, Besprühen und Ernten auf engstem Raum. Die steigende Nachfrage nach Frischprodukten und der Arbeitskräftemangel fördern die Mechanisierung im Gemüseanbau zusätzlich.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Markt für landwirtschaftliche Traktoren

Geografisch ist der Markt in Nordamerika, Europa, GUS, Asien, Ozeanien, Südostasien, Südamerika, Mittelamerika, den Nahen Osten und Afrika unterteilt.

Asien

Asia Agriculture Tractor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Anteil von 32,17 Milliarden US-Dollar in Asien, was einem Anteil von 49,64 % in Asien entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 34,16 Milliarden US-Dollar in Asien erreichen.Der Markt für landwirtschaftliche Traktoren in Asien wächst schnell, angetrieben durch den wachsenden Bedarf an landwirtschaftlicher Mechanisierung und verbesserter landwirtschaftlicher Produktivität. Länder wie Indien, China und Indonesien erleben aufgrund steigender Löhne auf dem Land und Arbeitskräftemangel eine starke Verlagerung von Handarbeit zur maschinellen Landwirtschaft. Regierungsinitiativen, darunter Subventionen, zinsgünstige Darlehen und Förderprogramme für Maschinen, machen Traktoren für kleine und mittlere Landwirte zugänglicher. Darüber hinaus hat die Ausweitung von Kreditfazilitäten und kooperativen Finanzierungsprogrammen den Traktorkauf in ländlichen Gebieten weiter angekurbelt. Führende Hersteller wie Mahindra & Mahindra, Kubota und Yanmar stärken ihre lokalen Produktions- und Händlernetzwerke, um der wachsenden regionalen Nachfrage gerecht zu werden. Das zunehmende Bewusstsein für effiziente Anbautechniken in Verbindung mit der Zunahme der Vertrags- und kommerziellen Landwirtschaft trägt zusätzlich zum Wachstum bei. Insgesamt positionieren günstige politische Maßnahmen, Verbesserungen der Erschwinglichkeit und technologische Fortschritte Asien zum weltweit am schnellsten wachsenden Markt für landwirtschaftliche Traktoren. Der japanische Markt soll bis 2026 ein Volumen von 0,58 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 12,96 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 19,89 Milliarden US-Dollar erreichen.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 13,09 Milliarden US-Dollar, was 20,20 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 13,84 Milliarden US-Dollar wachsen. Nordamerika verzeichnet ein stetiges Wachstum auf dem Markt für landwirtschaftliche Traktoren. Der Markt in Nordamerika wird durch die schnelle Einführung von Präzisionslandwirtschaft und intelligenten Technologien angetrieben. Landwirte nutzen zunehmend GPS-fähige und autonome Traktoren, um die Genauigkeit zu verbessern, die Abhängigkeit von Arbeitskräften zu verringern und die Produktivität zu steigern. Die gestiegene Nachfrage nach Hochleistungsmodellen in kommerziellen Großbetrieben unterstützt das Marktwachstum zusätzlich. Darüber hinaus fördern staatliche Anreize zur Förderung nachhaltiger und energieeffizienter landwirtschaftlicher Praktiken die Einführung von Elektro- und Hybridtraktoren. Der US-Markt soll bis 2026 ein Volumen von 12,61 Milliarden US-Dollar erreichen.

UNS.

Der US-amerikanische Markt für landwirtschaftliche Traktoren wächst aufgrund der zunehmenden Einführung fortschrittlicher Mechanisierungs- und Präzisionslandwirtschaftstechnologien stetig. Landwirte investieren in GPS-gesteuerte, autonome und telematikfähige Traktoren, um die Effizienz zu steigern und die Inputkosten zu senken. Der zunehmende Arbeitskräftemangel und der Bedarf an höherer Produktivität auf großen kommerziellen landwirtschaftlichen Betrieben beschleunigen diesen Wandel. Darüber hinaus beeinflussen die staatliche Förderung einer nachhaltigen Landwirtschaft und das wachsende Interesse an Elektro- und Hybridtraktoren die Kaufentscheidungen. Große Player wie John Deere und CNH Industrial bauen digitale Lösungen und eine lokale Produktion aus und positionieren die USA als weltweiten Marktführer für intelligente Landmaschinen.

Europa

Die Region Europa eroberte im Jahr 2025 14,74 % des Weltmarktes und generierte einen Umsatz von 9,55 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 10,05 Milliarden US-Dollar erwartet. Der Marktanteil von landwirtschaftlichen Traktoren ist in Europa beträchtlich und wächst aufgrund des starken Fokus der Region auf Nachhaltigkeit, Präzisionslandwirtschaft und Automatisierung. Landwirte setzen zunehmend auf fortschrittliche Traktoren mit integriertem TraktorGPS, Telematik und autonome Technologien zur Steigerung der Produktivität und zur Einhaltung strenger Umweltvorschriften. Die Unterstützung der Europäischen Union für umweltfreundliche Landwirtschaft und Initiativen zur Emissionsreduzierung fördert zusätzlich den Einsatz kraftstoffeffizienter und elektrischer Traktoren. Darüber hinaus steigern die Modernisierung veralteter Landmaschinen und die steigende Nachfrage nach Hochleistungsgeräten in Ländern wie Deutschland, Frankreich und Italien den Umsatz. Kontinuierliche Innovationen von Herstellern wie CLAAS, CNH Industrial und AGCO stärken das regionale Marktwachstum. Der britische Markt soll bis 2026 ein Volumen von 5,26 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,68 Milliarden US-Dollar erreichen.

Südostasien

Der Markt in Südostasien wächst aufgrund der zunehmenden Mechanisierung der Landwirtschaft und unterstützender staatlicher Programme zur Förderung moderner landwirtschaftlicher Praktiken rasant. Länder wie Thailand, Vietnam und Indonesien ermutigen Landwirte, Traktoren einzusetzen, um die Effizienz zu steigern und die Abhängigkeit von Handarbeit zu verringern. Steigende ländliche Einkommen und die Verfügbarkeit erschwinglicher Finanzierungsmöglichkeiten treiben den Umsatz zusätzlich voran. Darüber hinaus führt der zunehmende Reis-, Palmöl- und Zuckerrohranbau zu einer starken Nachfrage nach Traktoren mittlerer Leistung, die an die örtlichen Gegebenheiten angepasst sind.

WETTBEWERBSFÄHIGE LANDSCHAFT

Innovation, regionale Expansion und Nachhaltigkeit bestimmen die Wettbewerbslandschaft

Der Markt für landwirtschaftliche Traktoren ist hart umkämpft und zeichnet sich durch globale und regionale Akteure aus, die sich auf technologische Innovation, Produktdiversifizierung und strategische Markterweiterung konzentrieren. Führende Traktorenhersteller wie John Deere, CNH Industrial, Mahindra & Mahindra, Kubota und AGCO dominieren die globale Landschaft durch kontinuierliche Investitionen in Forschung und Entwicklung. Diese Hersteller legen Wert auf intelligente und autonome Traktoren mit integrierter GPS-Führung, IoT-Konnektivität und Präzisionslandwirtschaftssystemen, um der wachsenden Nachfrage nach Effizienz und Produktivität gerecht zu werden. Gleichzeitig werden die Zusammenarbeit mit Agrartechnologie-Startups und die Integration digitaler Plattformen immer wichtiger, um das Kundenerlebnis und die Betriebskontrolle zu verbessern.

Wichtige Akteure aus Asien und Osteuropa expandieren aggressiv durch kostengünstige Modelle und lokale Fertigung, um kleine und mittlere Landwirte zu bedienen. Unternehmen konzentrieren sich auch auf Nachhaltigkeit und führen Elektro- und Hybrid-Traktormodelle ein, um sich an Emissionsnormen und globale Klimaziele anzupassen. Der Ausbau des Kundendienstnetzes, flexible Finanzierungsprogramme und regionalspezifische Produktanpassungen stärken die Wettbewerbsposition weiter. Mit der Verlagerung der Landwirtschaft hin zu datengesteuerten und nachhaltigen Abläufen verschärft sich der Wettbewerb um Leistung und Preis sowie um Technologieführerschaft und Wertschöpfung über den gesamten Lebenszyklus, was die nächste Phase der globalen Entwicklung der Traktorenindustrie markiert.

LISTE DER WICHTIGSTEN LANDWIRTSCHAFTLICHEN TRAKTORUNTERNEHMEN IM PROFIL:

- John Deere (USA)

- Mahindra-Traktoren (Indien)

- TAFE (Indien)

- TurkTraktor (Türkei)

- AGCO Corporation (USA)

- Kubota Corporation (Japan)

- CNH Industrial (Vereinigtes Königreich)

- YTO (China)

- ARGO SpA (Italien)

- Yanmar Co., Ltd. (Japan)

- SDF-Gruppe (Italien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2025, CNH Industrial kündigte Pläne für eine neue Traktorenfertigungsanlage im Großraum Noida, Indien, an, die das Land zu einem strategischen Zentrum für Fertigung und Forschung und Entwicklung machen soll. Das Werk wird die Produktionskapazität erhöhen, um Asien und Exportmärkte zu bedienen.

- Im August 2025, AGCO gab die Fusion von Allegiance Ag & Turf mit True Ag & Turf und die Eröffnung einer neuen Anlage in Iowa bekannt. Der Schritt zielt darauf ab, die Vertriebsabläufe zu rationalisieren, die Händlerpräsenz zu stärken und die Erreichbarkeit des Kundendienstes in ganz Nordamerika zu verbessern.

- Im August 2025, Fendt stellte neben der neuen Optimum-Sämaschine den Traktor 1000 Vario der vierten Generation vor. Die Modelle verfügen über eine verbesserte Motoreffizienz, digitale Steuerungen und Präzisionssaatfunktionen für professionelle landwirtschaftliche Betriebe.

- Im Januar 2025, John Deere stellte neue autonome Traktoren und zugehörige Geräte mit Autonomie-Kits der zweiten Generation vor und demonstrierte damit seinen Vorstoß in fahrerlose Landwirtschaftslösungen.

- Im Januar 2025, John Deere zeigte seine E-Power Batterie Elektrotraktor (Prototyp ca. 130 PS) und signalisiert damit sein Engagement für die Elektrifizierung der Landwirtschaft.

BERICHTSBEREICH

Die globale Analyse von landwirtschaftlichen Traktoren bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,8 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) Volumen (Einheiten) |

|

Segmentierung |

Nach Motorleistung

Nach Typ

Nach Region

|

Häufig gestellte Fragen

Die globale Marktgröße für landwirtschaftliche Traktoren wird voraussichtlich von 68,70 Milliarden US-Dollar im Jahr 2026 auf 116,30 Milliarden US-Dollar im Jahr 2034 wachsen, was einem jährlichen Wachstum von 6,80 % entspricht.

Im Jahr 2025 lag der Marktwert bei 64,81 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,8 % aufweisen wird.

Nach Typ wird erwartet, dass das Segment der Reihenkulturtraktoren im Prognosezeitraum (2026–2034) den Markt dominieren wird.

Die Mechanisierung der Landwirtschaft und der technologische Fortschritt sind Schlüsselfaktoren für den Markt.

Zu den führenden Unternehmen zählen John Deere, Mahindra, TurkTraktor, CNH Industrial, AGCO Corporation und Kubota Corporation.

Asien hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf