Marktgröße, Anteil und Branchenanalyse für Langstrecken-UAVs mittlerer Flughöhe nach Typ (Starrflügel und Hybrid), nach Komponente (Flugzeugzelle, Avionik, Antriebssysteme, Software, Nutzlast (Kamera, Intelligenznutzlast, Radar, LiDAR und Gimbal), Bodenkontrollsysteme und Start- und Bergungssysteme), nach Reichweite (Sichtlinie, erweiterte Sichtlinie und über die Sichtlinie hinaus), nach Betriebsart (ferngesteuert, halbautonom/optional und Vollständig autonom), nach Funktion/Anwendung (Grenzüberwachung, ISTAR, Inspektion und Überwachung und andere), nach MTOW, nach Endbenutzer und regionaler P

Marktgröße und Zukunftsaussichten für Langstrecken-UAVs in mittlerer Höhe

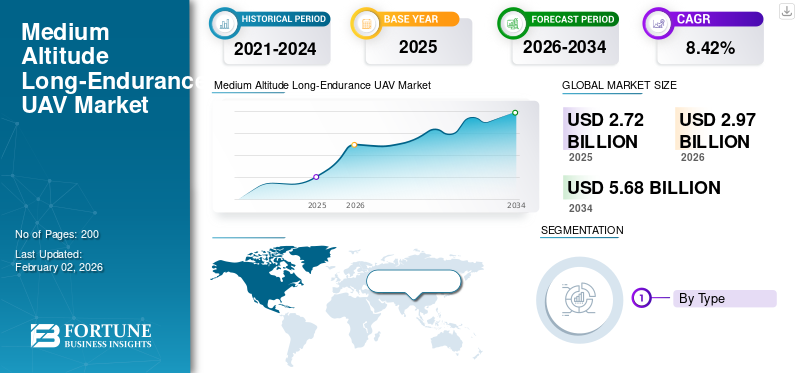

Die globale Marktgröße für Langstrecken-UAVs mittlerer Höhe wurde im Jahr 2025 auf 2.724,9 Millionen US-Dollar geschätzt. Der Markt soll von 2.970,8 Millionen US-Dollar im Jahr 2026 auf 5.681,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,42 % aufweisen. Nordamerika dominierte den Markt für Langstrecken-UAVs mittlerer Höhe mit einem Marktanteil von 41,31 % im Jahr 2025.

MALE UAV ist ein unbemanntes Luftfahrzeug, das für den Einsatz in mittleren Höhen, typischerweise zwischen 10.000 und 30.000 Fuß, konzipiert ist. Es kann über längere Zeiträume fliegen, oft 24 Stunden oder länger. Diese UAVs werden hauptsächlich für Aufklärungs-, Überwachungs-, Zielerfassungs- und Aufklärungsmissionen (ISTAR) eingesetzt. Sie unterstützen auch Kommunikationsrelais und Kampfeinsätze. Ihre Ausdauer, Höhenreichweite und Nutzlastkapazität machen sie zu wichtigen Werkzeugen für Verteidigung und Strafverfolgung auf der ganzen Welt. Höhere globale Verteidigungsausgaben, ein größerer Bedarf an Überwachung und Aufklärung sowie die Nachfrage nach kostengünstigen, langlebigen Plattformen in der modernen Kriegsführung treiben die globale Marktexpansion voran.

Darüber hinaus umfasst der Markt mehrere wichtige Akteure, allen voran General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems und Israel Aerospace Industries. Es wird erwartet, dass dieser hochdynamische Markt technologische Fortschritte sowohl von großen multinationalen Unternehmen als auch von agilen Start-ups erleben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Steigende Beschaffung männlicher UAVs im Militärsektor zur Ankurbelung des Marktwachstums

Die steigende Nachfrage des Militärs nach Langstrecken-UAVs mittlerer Höhe kurbelt den globalen Markt für unbemannte Luftfahrzeuge (UAV) erheblich an. Streitkräfte suchen nach effektiven Lösungen für die kontinuierliche Überwachung, Zielerfassung und Informationsbeschaffung. MALE-UAVs bieten im Vergleich zu herkömmlichen bemannten Plattformen eine zuverlässige, langlebige und erschwingliche Option. Dies führt zu ihrem weit verbreiteten Einsatz bei Verteidigungskräften weltweit. Beispielsweise investiert die US-Luftwaffe weiterhin in zukünftige Upgrades ihrer MQ-9-Flotte, was bis zur Indienststellung zukünftiger UAV-Generationen relevant ist. Die europäischen Mächte, allen voran Frankreich und Italien, Deutschland und Spanien, haben ihre Ressourcen im Rahmen des Eurodrone-Programms gebündelt und konzentrieren sich dabei auf Souveränität und Interoperabilität für die NATO.

Beispielsweise erhielten Airbus Defence and Space, Dassault Aviation und Leonardo im Februar 2022 gemeinsam von der OCCAR (Organisation for Joint Armament Cooperation) einen Auftrag zur Entwicklung des Eurodrone MALE UAV mit einem geschätzten Programmwert von 8,2 Milliarden US-Dollar. Der Schritt zielte darauf ab, bis 2030 eine souveräne europäische UAV-Fähigkeit bereitzustellen.

MARKTBEGRENZUNGEN

Hohe Beschaffungs- und Lebenszykluskosten können das Marktwachstum behindern

Die hohen Kosten für den Kauf und Besitz von MALE-UAV-Systemen sind erheblich. Im Gegensatz zu kleineren taktischen Drohnen benötigen MALE-UAVs komplexe Bodenkontrollstationen, SATCOM-Verbindungen, ISR-Nutzlasten, geschultes Personal und langfristige Wartungsverträge. Die Anschaffungskosten für ein System, das normalerweise einen Satz von vier UAVs und Bodenunterstützung umfasst, belaufen sich oft auf Hunderte Millionen Dollar.

Während ihrer 15–20-jährigen Lebensdauer können die Wartungs- und Upgradekosten die anfänglichen Anschaffungskosten übersteigen, insbesondere wenn Software-Updates, Ersatzteile und neue Nutzlastintegrationen berücksichtigt werden. Für viele Entwicklungs- oder Mittelschicht-Verteidigungsausgaben wird der Kosten-Nutzen-Kompromiss zum Knackpunkt. In umkämpften Lufträumen sind MALE-UAVs modernen Boden-Luft-Raketen (SAMs) ausgesetzt.elektronische Kriegsführung (EW),und Anti-Drohnen-Systeme.

· Beispielsweise wurde ein vollständiges MQ-9-Reaper-Paket (4 UAVs + Bodensteuerung + Sensoren + Unterstützung) auf rund 120 bis 130 Millionen US-Dollar geschätzt, was es zu einem der teuersten MALE-UAV-Systeme auf dem Markt macht.

MARKTCHANCEN

Die Entwicklung indigener MALE-UAVs für strategische Autonomie ebnet den Weg für das Marktwachstum von MALE-UAVs

Indien konzentriert sich, ähnlich wie viele andere Länder, auf eine eigenständige Verteidigung, insbesondere bei als wesentlich erachteten Technologien wie UAVs und der Integration künstlicher Intelligenz. Das Land war in der Vergangenheit auf Importe für Hochleistungsdrohnen wie die israelische Heron TP und die amerikanische MQ-9B Predator angewiesen. Allerdings sind diese Plattformen sehr teuer, erfordern ausländische Genehmigungen, Technologiekontrollen und können mit eingeschränktem Zugriff auf Software verbunden sein.Sensorenund Waffenintegration. Dies schafft einen großen Anreiz, einheimische MALE-UAVs zu entwickeln und einzusetzen.

Beispielsweise bietet die Kaala Bhairav MALE-Drohne, die 2024 von Flying Wedge Defence and Aerospace mit Sitz in Bengaluru vorgestellt wurde, über 30 Stunden Ausdauer, integrierte künstliche Intelligenz für Autonomie, Schwarmfähigkeiten und die Integration einheimischer Nutzlasten. Diese Eigenschaften machen es zu einer direkten, kostengünstigen Alternative zu ausländischen Drohnen wie der MQ-9B.

Markttrends für Drohnen mit mittlerer Flughöhe und langer Lebensdauer

Die strategische Verbreitung bewaffneter MALE-UAVs durch Export ist der neueste Trend auf dem Markt

Immer mehr Länder exportieren bewaffnete MALE-UAVs als Instrument der Außenpolitik und der Verteidigungsindustrie. Die Türkei, China und die Vereinigten Arabischen Emirate führen diesen Trend an, indem sie kostengünstige, kampferprobte UAVs mit Schlagfähigkeit anbieten, insbesondere für Länder, denen der Zugang zu in den USA hergestellten Systemen wie dem MQ-9 Reaper verwehrt bleibt. Dadurch entsteht eine neue Rüstungsdynamik, bei der Mittelmächte erschwingliche Streitkräftemultiplikatoren erwerben und nichtwestliche Lieferanten strategischen Einfluss gewinnen. Konflikte in Afrika, im Nahen Osten und in Osteuropa werden zunehmend durch die Präsenz bewaffneter Drohnen geprägt.

HERAUSFORDERUNGEN DES MARKTES

Exportbeschränkungen und politische Barrieren können das Marktwachstum behindern

Im Rahmen internationaler Regelungen wie dem Missile Technology Control Regime (MTCR) und nationaler Regelungen wie den US-amerikanischen ITAR (International Traffic in Arms Regulations) gelten strenge Exportkontrollvorschriften. Diese Beschränkungen sollen die Verbreitung von UAVs verhindern, die Nutzlasten über 500 kg und Reichweiten von mehr als 300 km transportieren können – eine Kategorie, in die die meisten MALE-UAVs fallen. Diese Faktoren dürften das Wachstum des Marktes für Langstrecken-UAVs mittlerer Höhe behindern.

Auswirkungen des Russland-Ukraine-Krieges

Hohe Verteidigungsausgaben und wirtschaftliche Auswirkungen während des Krieges beeinträchtigten die MALE-UAV-Industrie

Der Krieg zwischen Russland und der Ukraine hatte komplexe und vielschichtige Auswirkungen auf den Markt für Langstreckenflugzeuge mittlerer Höhe, vor allem durch seine Auswirkungen auf globale Lieferketten, Verteidigungsausgaben und die allgemeine Wirtschaftslage. Der Krieg zwischen Russland und der Ukraine hat die Art und Weise, wie Militärs den Nutzen männlicher UAVs wahrnehmen, grundlegend verändert. Während diese Systeme einst als unverzichtbar für langfristige ISR und Angriffe galten, machte der Konflikt ihre Anfälligkeit gegenüber modernen Luftverteidigungs- und elektronischen Kriegsführungssystemen deutlich. Beide Seiten verloren Mittelflugdrohnen durch Boden-Luft-Raketen.Anti-DrohneWaffen und Störgeräusche zwingen die Militärs dazu, ihre Anlagestrategien zu überdenken.

Auswirkungen des Konflikts zwischen Hamas und Iran auf den Markt

Der Israel-Hamas-Krieg verdeutlichte die entscheidende Rolle anhaltender ISR (Intelligence, Surveillance, and Reconnaissance) und Präzisionsschlagfähigkeiten in der städtischen und asymmetrischen Kriegsführung. Regionale Militärs erkannten, wie UAVs rund um die Uhr Überwachung, Zielerfassung und präzisen Kampf gegen irreguläre Streitkräfte ermöglichen können.

Auswirkungen des Zollkriegs auf Lieferkette und Fertigung

Zollkriege (z. B. Handelsspannungen zwischen den USA und China) erhöhen die Kosten für kritische Materialien und stören globale Lieferketten, strategische Umverlagerungen und Lokalisierung. Dies führt dazu, dass Länder Zölle erheben, um die Abhängigkeit von ausländischen Rüstungslieferanten zu verringern. Darüber hinaus verlagern OEMs auf lokale Fertigung und Joint Ventures, um Zölle zu umgehen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Typ

Hohe Zuverlässigkeit von Starrflügel-UAVs mit langer Lebensdauer bei militärischen Einsätzen fördert Segmentwachstum

Auf der Grundlage der Segmentierung nach Typ wird der Markt in Starrflügel und Hybrid unterteilt.

Das Starrflügelsegment dominierte im Jahr 2024 den weltweiten Marktanteil von Langstrecken-UAVs mittlerer Höhe.Starrflügler-UAVs vom Typ MALE (z. B. MQ-9 Reaper, Heron TP, Hermes 900, Bayraktar TB2 und Wing Loong II) sind seit Jahrzehnten aktiv im Einsatz. Sie haben sich in mehreren Gebieten (Irak, Afghanistan, Syrien, Libyen, Ukraine und Gaza) kampferprobt und geben den Militärs Vertrauen in Zuverlässigkeit und Leistung. Das Starrflügelsegment soll im Jahr 2026 mit einem Anteil von 96,33 % den Markt dominieren.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,1 % wachsen wird.

Nach Komponente

Designinnovationen, Lebenszyklus-Ersatz und Upgrades fördern das Wachstum des Flugzeugzellensegments

Hinsichtlich der Komponenten ist der Markt in Flugzeugzellen, Avionik, Antriebssysteme, Software, Nutzlast, Bodenkontrollsysteme und Start- und Bergungssysteme unterteilt.

Das Flugzeugzellensegment eroberte im Jahr 2024 den größten Marktanteil. Im Jahr 2024 wird das Segment voraussichtlich mit einem Anteil von 26,83 % dominieren. Es macht den größten Teil der Programmkosten und des Programmgewichts aus. Die meisten Designinnovationen, einschließlich Verbundstrukturen und modularer Flügel, konzentrieren sich auf die Flugzeugzelle. Darüber hinaus generiert das Unternehmen laufende Einnahmen durch den Austausch und die Modernisierung des gesamten Lebenszyklus, wie z. B. die Verlängerung der Lebensdauer der Flugzeugzelle, die Überwachung des strukturellen Zustands und die Integration von Nutzlast-Hardpoints. Damit ist es die kritischste Komponente im Vergleich zu Avionik-, Antriebs- oder Nutzlast-Subsystemen. Das Flugzeugzellensegment wird den Markt voraussichtlich mit einem Anteil von 26,5 % im Jahr 2026 dominieren.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum mit 10,8 % am schnellsten wächst.

Nach Reichweite

Höhere betriebliche Effizienz unterstützte das Wachstum des Segments „Beyond Visual Line of Sight“ (BVLOS).

Basierend auf der Reichweite wird der Markt in Visual Line of Sight (VLOS), Extended Visual Line of Sight (EVLOS) und Beyond Visual Line of Sight (BVLOS) unterteilt.

Das Segment „Beyond Visual Line of Sight“ (BVLOS) nahm im Jahr 2024 die dominierende Position auf dem Markt ein. Der BVLOS-Betrieb ermöglicht es, UAVs weit über die Sichtweite des Bedieners hinaus zu fliegen, die normalerweise durch sie hindurch ermöglicht wirdSatellitenkommunikation (SATCOM),sichere Datenverbindungen und autonome Navigationssysteme. Für MALE-UAVs ist BVLOS der entscheidende Betriebsmodus, der ihre Ausdauer und ihren strategischen Wert freisetzt. Das Segment „Beyond Visual LOS“ (BVLOS) wird voraussichtlich den Markt anführen und im Jahr 2026 weltweit 78,59 % beitragen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das EVLOS-Segment dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,9 % wachsen.

Nach Betriebsmodus

Das ferngesteuerte Segment wächst mit dem Bedarf an Lösungen mit hohem Situationsbewusstsein

Basierend auf dem Betriebsmodus wird der Markt in ferngesteuerte, halbautonome/optionale und vollständig autonome Systeme unterteilt.

Das ferngesteuerte Segment hatte im Jahr 2024 die dominierende Stellung. Bei Verteidigungseinsätzen bleiben ferngesteuerte Systeme wie der MQ-9 Reaper, Bayraktar TB2 und Wing Loong II das Rückgrat der weltweiten UAV-Flotten mittlerer Flughöhe und langer Lebensdauer. Sie bieten Militärs ein hohes Situationsbewusstsein und Echtzeitkontrolle, was in umkämpften Umgebungen, in denen autonome Entscheidungsfindung möglicherweise noch nicht vertrauenswürdig ist, von entscheidender Bedeutung ist. Das ferngesteuerte Segment wird im Jahr 2026 einen Marktanteil von 88,04 % ausmachen.

Das vollautonome Segment dürfte im Prognosezeitraum mit einer Wachstumsrate von 11,3 % florieren.

Nach Funktion/Anwendung

Das ISTAR-Segment ist führend mit steigendem Einsatz für Grenzsicherungsanwendungen

Basierend auf Funktion/Anwendung ist der Markt in Grenzüberwachung, Aufklärung, Überwachung, Zielerfassung und -aufklärung (ISTAR), Inspektion und Überwachung, Vermessung und Kartierung, Schwarmtechnologien, Suche und Rettung sowie Kommunikationsrelais unterteilt.

Das Segment „Intelligence, Surveillance, Target Acquisition & Reconnaissance“ (ISTAR) dominierte im Jahr 2024 den globalen Markt für UAVs mittlerer Flughöhe und großer Reichweite. Das Segment hatte im Jahr 2024 einen Marktanteil von 53,17 %. Ihre Fähigkeit, EO/IR zu transportieren,Radar, und SIGINT-Nutzlasten ermöglichen die Erkennung von unbefugten Übertritten, Schmuggel und Infiltrationsversuchen, was zur Dominanz dieses Segments führt.

Das Segment Schwarmtechnologien wird im Prognosezeitraum mit einer Wachstumsrate von 10,8 % florieren.

Von MTOW

Schwergewichtssegment (über 550 kg) liegt aufgrund seines breiten Anwendungsspektrums an der Spitze

Nach MTOW ist der Markt in Leichtgewichte (unter 100 kg), Mittelgewichte (100 - 550 kg) und Schwergewichte (über 550 kg) unterteilt.

Das Schwergewichtssegment (über 550 kg) dominierte im Jahr 2024 den Weltmarkt und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Das Segment hatte im Jahr 2024 einen Marktanteil von 49,06 %. Das Segment ist dominant, da die meisten kampferprobten Plattformen in diese Kategorie fallen. Mit einer Lebensdauer von 20–40+ Stunden, Nutzlasten von bis zu mehreren hundert Kilogramm und Flughöhen von 25.000–30.000 Fuß dienen diese UAVs als Rückgrat strategischer ISR- und Angriffseinsätze, was zu einem schnellen Wachstum des Segments führt.

Das mittelschwere Segment (100–550 kg) dürfte mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % im Prognosezeitraum das am zweitschnellsten wachsende Segment sein

Vom Endbenutzer

Der zunehmende Einsatz von UAVs für die Zielerfassung und Überwachung über große Entfernungen hat die Führung des Militärsegments im Jahr 2024 vorangetrieben

Basierend auf dem Endbenutzer ist der Markt in Militär-, Handels- und Heimatschutz- und Regierungsbehörden unterteilt.

Das Militärsegment dominierte im Jahr 2024 den globalen Markt für Langstrecken-UAVs mittlerer Höhe. Das Segment hatte im Jahr 2024 einen Marktanteil von 86,99 %. Der Militärsektor ist der größte und etablierteste Nutzer von MALE-UAVs. Sie nutzen diese Drohnen aufgrund ihrer Ausdauer, Höhe und Nutzlastkapazität in Missionen wie Geheimdienst, Überwachung, Aufklärung (ISR), Präzisionsangriff und elektronischer Kriegsführung. Das Militär konzentriert sich auf MALE-UAVs zur kontinuierlichen Überwachung, Aufklärung auf dem Schlachtfeld und zur Zielerfassung über große Entfernungen. Sie setzen diese Drohnen oft in anspruchsvollen Umgebungen ein. Dies hat zu ihrer Dominanz in diesem Segment geführt.

Das Segment Heimatschutz und Regierungsbehörden wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,9 % wachsen.

Regionaler Ausblick für den Markt für Langstrecken-UAVs in mittlerer Höhe

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Medium Altitude Long-Endurance UAV Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 1,05 Milliarden US-Dollar, was 38,41 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen. Nordamerika hielt im Jahr 2023 mit einem Wert von 886,1 Millionen US-Dollar den führenden Anteil und verzeichnete auch im Jahr 2024 mit 965,1 Millionen US-Dollar den dominierenden Anteil. Aufgrund der hohen Verteidigungsausgaben der USA und der frühen Einführung ist Nordamerika führend auf dem MALE-UAV-Markt. Das Land verfügt über eine starke industrielle Basis und ein Forschungs- und Entwicklungsökosystem. Es verfügt außerdem über eine solide SATCOM/C4ISR-Infrastruktur, zugängliche Testbereiche und effektive Exportkanäle zu verbündeten Nationen. Im Jahr 2025 wird der US-Markt bis 2026 einen Wert von 920 Millionen US-Dollar haben.

Europa, Asien-Pazifik und Naher Osten

In anderen Regionen wie Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten wird in den kommenden Jahren ein deutliches Wachstum des Marktes für Langstrecken-UAVs in mittlerer Höhe erwartet. Im Prognosezeitraum wird für die Region Asien-Pazifik eine Wachstumsrate von 10,7 % prognostiziert, was die höchste aller Regionen ist. Dieses Wachstum ist hauptsächlich auf erhöhte Investitionen in unbemannte Luftfahrzeuge für militärische Zwecke zurückzuführen. Der japanische Markt soll bis 2026 ein Volumen von 60 Millionen US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 420 Millionen US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 190 Millionen US-Dollar erreichen.

Nach dem asiatisch-pazifischen Raum trug der Markt in Europa im Jahr 2025 etwa 0,54 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 19,77 % entspricht, und wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen. In dieser Region wird erwartet, dass der britische Markt bis 2026 130 Millionen US-Dollar erreichen wird, während der deutsche Markt bis 2026 auf 120 Millionen US-Dollar geschätzt wird. Der Nahe Osten und Afrika haben eine starke Präsenz auf der Welt beibehalten Der asiatisch-pazifische Markt erreichte im Jahr 2025 0,24 Milliarden US-Dollar, was einem Anteil von 5,06 % entspricht, und wird im Jahr 2026 voraussichtlich 0,26 Milliarden US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 0,77 Milliarden US-Dollar, was 28,09 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,85 Milliarden US-Dollar wachsen.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,14 Milliarden US-Dollar, was 8,68 % des weltweiten Marktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,15 Milliarden US-Dollar erreichen. Im Prognosezeitraum wird der Markt im Rest der Welt (Afrika und Lateinamerika) voraussichtlich ein moderates Wachstum verzeichnen. Diese Expansion wird durch die fortschreitende Modernisierung der Verteidigung und den Bedarf an Grenzsicherheit vorangetrieben. Es steht jedoch vor Herausforderungen durch Budgetbeschränkungen, Exportkontrollen und Infrastrukturlücken.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen legen Wert auf Lokalisierung und Software-Updates, um ihren Marktanteil zu halten

Der MALE-UAV-Markt wird von wenigen Hauptakteuren mit einer abgestuften regionalen Struktur dominiert. Weltweit führende Unternehmen und aufstrebende Herausforderer konkurrieren in den Bereichen Ausdauer, SATCOM/BLOS-Konnektivität, Multi-Payload-Integration und Lebenszyklusunterstützung. Etablierte Unternehmen wie General Atomics (USA) und Israels IAI und Elbit profitieren von großen installierten Basen, zuverlässigen C4ISR-Ökosystemen und softwaregesteuerten Upgrades. Unterdessen wachsen Baykar und TAI (Türkiye), Leonardo (EU) und EDGE/ADASI (VAE) durch die Nutzung von Kosten-Nutzen-Vorteilen und Lokalisierungsvereinbarungen. Chinesische Firmen wie AVIC/CAIG und CASC haben aufgrund der inländischen Langstreckenflüge in mittlerer Höhe einen starken VorteilUAV-MarktNachfrage und staatlich geförderte Exporte.

Exportbestimmungen (ITAR/Nicht-ITAR), Interoperabilitätsbedürfnisse in Allianzen und Technologietransferangebote beeinflussen den Marktzugang. Diese Faktoren schaffen erhebliche Eintrittsbarrieren im Zusammenhang mit der Zertifizierung, der Akkreditierung für sichere Kommunikation und den Unterstützungsnetzwerken. Kurz gesagt, erfolgreiche Unternehmen kombinieren Langlebigkeit und zuverlässige Kommunikation mit schnellen Software-Updates und attraktiven Lokalisierungs- und Offset-Paketen.

LISTE DER WICHTIGSTEN UNTERNEHMEN VON MITTELHÖHEN- UND LANGFRISTIGEN UAVS PROFILIERT

- General Atomics Aeronautical Systems(UNS.)

- Baykar Teknoloji(Türkiye)

- Elbit Systems Inc.(Israel)

- Northrop Grumman Corp. (USA)

- Leonardo S.p.A (Italien)

- Aviation Industry Corporation of China (China)

- Thales-Gruppe (Frankreich)

- EDGE Group / ADASI (VAE)

- Israel Aerospace Industries (IAI) (Israel)

- Hinaray Technology Co., Ltd (China)

- AeroVironment Inc. (USA)

- Türkische Luft- und Raumfahrtindustrie (Türkiye)

- China Aerospace Science and Technology Corporation (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2023 erteilte die kanadische Regierung General Atomics Aeronautical Systems (GA-ASI) einen Auftrag im Wert von 1,86 Milliarden US-Dollar für die Lieferung von 11 MQ-9B SkyGuardian RPAS, zertifizierten Bodenkontrollstationen und Support.

- Im Juni 2023 erteilte die kuwaitische Regierung Baykar einen Auftrag im Wert von 367 Millionen US-Dollar zur Lieferung von Bayraktar TB2 MALE-UAVs, einschließlich Schulung, Bodenkontrollstationen und Support.

- Im Februar 2023 erteilte das indonesische Verteidigungsministerium der türkischen Luft- und Raumfahrtindustrie (TAI) einen Auftrag im Wert von 300 Millionen US-Dollar für die Beschaffung von 12 Anka MALE-Drohnen mit Schulung und Support.

- Im April 2023 erteilte das rumänische Verteidigungsministerium Baykar einen Auftrag im Wert von 321 Millionen US-Dollar für die Lieferung von drei Bayraktar TB2-Systemen (18 Flugzeuge) mit Ausbildung, Munition und Unterstützung.

- Im September 2022 erteilte Thailand Elbit Systems einen Auftrag im Wert von 120 Millionen US-Dollar zur Lieferung von Hermes 900 Maritime UAS und Schulungsmöglichkeiten.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,42 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung

|

Typ, Komponente, Reichweite, Betriebsmodus, Funktion/Anwendung, MTOW, Endbenutzer |

|

Nach Typ

|

|

|

Nach Komponente

|

|

|

Nach Reichweite

|

|

|

Nach Betriebsmodus

|

|

|

Nach Funktion/Anwendung

|

|

|

Von MTOW

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2.724,9 Millionen US-Dollar und soll bis 2034 5.681,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1050 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,42 % aufweisen wird.

Im Jahr 2025 war das Segment der Starrflügel nach Typ marktführend.

Die zunehmende Beschaffung von MALE-UAVs im militärischen Sektor ist ein Schlüsselfaktor für die Marktexpansion.

General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems Inc., Leonardo S.p.A, Aviation Industry Corporation of China, EDGE Group/ADASI, Israel Aerospace Industries (IAI), Turkish Aerospace Industries und China Aerospace Science and Technology Corporation sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt mit einem Anteil von 38,41 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf