Marktgröße, Anteil und Branchenanalyse für Laparoskopieinstrumente, nach Typ {Energiegeräte (Generatoren, Gefäßversiegelungen und andere), Rauchabsaugsysteme, Verschlussgeräte (Hefter, Nähte und andere), Insufflationsgeräte, Saug-/Spülgeräte, Handinstrumente, Trokare und Zubehör}, nach Verwendung (wiederverwendbar und wegwerfbar), nach Anwendung (allgemeine Chirurgie, Urologie, Gynäkologie und andere), Nach Endbenutzern (Krankenhäuser und ASCs sowie Spezialkliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

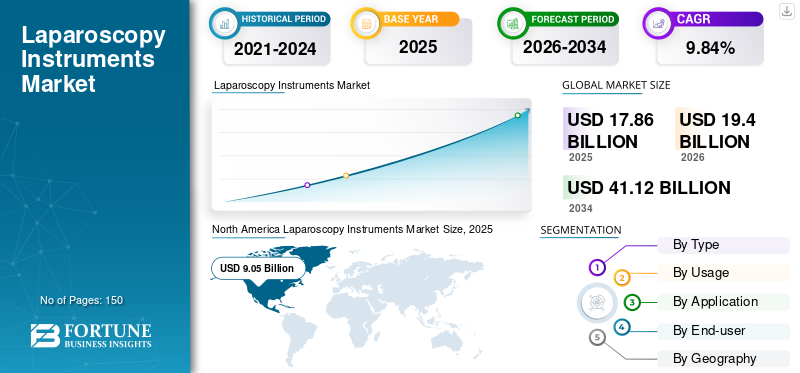

Die globale Marktgröße für Laparoskopieinstrumente wurde auf USD geschätzt17.86Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen19.40Milliarden im Jahr 2026 auf USD41.12Milliarden bis 2034, was einem CAGR von entspricht9,84 %im Prognosezeitraum. Nordamerika dominierte den Markt für Laparoskopieinstrumente mit einem Marktanteil von50,66 %im Jahr 2025.

Die Laparoskopie oder Schlüssellochchirurgie ist eine minimalinvasive Operation, bei der Chirurgen im Becken- und Bauchbereich operieren können, ohne dass größere Einschnitte in die Haut erforderlich sind. Der Markt für laparoskopische Geräte umfasst Energiegeräte und endomechanische Instrumente, die bei laparoskopischen Operationen verwendet werden. Energiegeräte senden Ultraschallwellen, Hochfrequenzen und Mikrowellen aus, um Chirurgen beim Schneiden von Gewebe und Organen für die Operation zu unterstützen, während endomechanische Instrumente im Allgemeinen zum Verbinden, Entfernen oder Befestigen von Organen oder Teilen des Bauchraums verwendet werden.

Die zunehmende Präferenz laparoskopischer Eingriffe durch Chirurgen und Patienten ist einer der Hauptfaktoren für das Marktwachstum. Darüber hinaus treiben Faktoren wie die zunehmende Belastung durch verschiedene Erkrankungen, die chirurgische Eingriffe erfordern, und die steigende Zahl laparoskopischer Operationen das Wachstum des Marktes voran. Darüber hinaus wird erwartet, dass das Aufkommen neuer Technologien durch die Marktteilnehmer mit dem Potenzial, aktuelle Herausforderungen bei laparoskopischen Eingriffen zu beseitigen, das Marktwachstum im prognostizierten Zeitraum ankurbeln wird.

Der Markt verzeichnete aufgrund des plötzlichen Ausbruchs der COVID-19-Pandemie im Jahr 2020 einen Umsatzrückgang. Dies war auf den Rückgang der Nachfrage nach Laparoskopieinstrumenten zurückzuführen. In den Jahren 2021 und 2022 verzeichnete der Markt jedoch aufgrund der weltweiten Zunahme chirurgischer Eingriffe ein deutliches Wachstum. Es wird prognostiziert, dass der Markt im Prognosezeitraum 2024–2032 deutliche Wachstumstrends verzeichnen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Globale Marktübersicht und Highlights für Laparoskopieinstrumente

Marktgröße und Prognose:

- Marktgröße 2025: USD17.86Milliarde

- Marktgröße 2026: USD19.40Milliarde

- Prognosemarktgröße 2034: USD41.12Milliarde

- CAGR:9,84 %von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Laparoskopieinstrumente mit einem50,66 %Dieser Anteil wird im Jahr 2025 steigen, was auf die zunehmende Zahl laparoskopischer chirurgischer Eingriffe, die starke Präsenz wichtiger Akteure und die hohe Akzeptanz minimalinvasiver Techniken bei medizinischem Fachpersonal und Patienten zurückzuführen ist.

- Aufgrund der zunehmenden Einführung fortschrittlicher elektrochirurgischer Geräte, technologischer Fortschritte und der zunehmenden Konzentration von Gesundheitseinrichtungen auf die Beschaffung von Investitionsgütern wird das Segment der Energiegeräte voraussichtlich seinen größten Marktanteil behalten.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Steigende Präferenz für laparoskopische Eingriffe in allgemeinen Praxen, unterstützt durch starke Marktpräsenz führender Hersteller und weit verbreitete Einführung minimalinvasiver Techniken.

- Europa: Immer mehr laparoskopische Kolektomie-, Cholezystektomie- und Appendektomieverfahren, da sich Chirurgen bei kolorektalen und allgemeinen Operationen zunehmend für laparoskopische Ansätze entscheiden.

- China: Anstieg der Investitionen in die Gesundheitsinfrastruktur und beschleunigter Übergang von offenen zu laparoskopischen Operationen, angetrieben durch die zunehmende Krankheitslast und staatliche Initiativen zur Modernisierung chirurgischer Praktiken.

- Japan: Hohe technologische Innovation bei laparoskopischen Instrumenten und ein starker klinischer Schwerpunkt auf minimalinvasiven Operationen zur Verbesserung der Patientenergebnisse treiben die Marktakzeptanz voran.

Markttrends für Laparoskopieinstrumente

Verlagerung von der offenen Chirurgie bei kolorektalen Erkrankungen zur laparoskopischen Chirurgie, um das Marktwachstum anzukurbeln

Das laparoskopische Kolektomieverfahren wurde erstmals 1991 eingeführt. Allerdings konnte dieses Verfahren im Vergleich zu anderen laparoskopischen Verfahren wie Cholezystektomie und Appendektomie in Gesundheitseinrichtungen keine signifikante Verbreitung finden.

Nachdem Chirurgen jedoch den Ansatz der handassistierten laparoskopischen Chirurgie (HALS) angewendet hatten, wurden die technischen Schwierigkeiten und Herausforderungen im Zusammenhang mit der laparoskopischen Kolektomie minimiert. Dies führte zu einem zunehmenden Einsatz des laparoskopischen Ansatzes bei kolorektalen Erkrankungen, einschließlich der Kolektomie.

- Laut den von der Korean Cancer Association im Jahr 2020 veröffentlichten Daten stieg beispielsweise die Zahl der Darmkrebsoperationen durch laparoskopische Resektion von 64,9 % im Jahr 2013 auf 78,5 % im Jahr 2018. Ebenso stieg laut derselben Quelle die Durchdringung der laparoskopischen Resektion bei Rektumkrebs von 65,4 % auf 81,6 %.

Es wird erwartet, dass diese zunehmende Neigung von Patienten und Chirurgen zum laparoskopischen Ansatz bei kolorektalen Erkrankungen das Marktwachstum in entwickelten Märkten positiv beeinflussen wird.

- Nordamerika verzeichnete ein Wachstum des Marktes für Laparoskopieinstrumente von 7,21 Milliarden US-Dollar im Jahr 2022 auf 7,76 Milliarden US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Laparoskopieinstrumente

Zunehmender Einsatz laparoskopischer Verfahren zur Steigerung der Nachfrage nach Instrumenten

Laparoskope werden von Chirurgen durch kleine Einschnitte in den Körper eingeführt und dienen der Diagnose und Behandlung bestimmter Erkrankungen. Die zunehmende Bevorzugung minimalinvasiver Operationen hat die Nachfrage nach laparoskopischen Eingriffen angeheizt. Darüber hinaus haben verschiedene mit der Verwendung von Laparoskopen verbundene Vorteile, wie unter anderem kleinere Narben, schnelle Heilung, kürzere Genesungszeiten, minimale Krankenhausaufenthalte und eine begrenzte Freilegung innerer Organe, die Nachfrage nach Laparoskopieverfahren angeheizt.

Darüber hinaus wird erwartet, dass der zunehmende Fokus von Entwicklungs- und unterentwickelten Ländern auf die Verbesserung der Gesundheitsinfrastruktur die Nachfrage nach Investitionsgütern wie elektrochirurgischen Generatoren und fortschrittlichen Geräten weiter erhöhen wirdInstrumente zur Gefäßversiegelung. Darüber hinaus wird erwartet, dass eine steigende Zahl laparoskopischer chirurgischer Eingriffe weltweit die Nachfrage nach diesen Instrumenten im Prognosezeitraum ankurbeln wird.

- Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stieg in Frankreich der Anteil laparoskopischer Eingriffe an den gesamten chirurgischen Eingriffen zur Reparatur von Leistenhernien von 29,1 % im Jahr 2010 auf 42,2 % im Jahr 2020. Ein derart deutlicher Anstieg des Anteils laparoskopischer chirurgischer Eingriffe hat die Nachfrage nach laparoskopischen Instrumenten erhöht und damit das Gesamtmarktwachstum vorangetrieben.

Es wird erwartet, dass sich diese zunehmende Präferenz für den laparoskopischen Ansatz in Verbindung mit der steigenden Zahl laparoskopischer Eingriffe positiv auf das Marktwachstum in den kommenden Jahren auswirken wird.

Steigende Krankheitslast wie Blinddarmentzündung und Gallensteine tragen zum Marktwachstum bei

Laparoskopische Operationen sind hilfreich bei der Diagnose und Behandlung von Gallensteinen, Blinddarmentzündungen und Hernien. Es wird erwartet, dass die steigende Prävalenz von Gallensteinen in Verbindung mit einer steigenden Zahl von Patienten mit akuter Blinddarmentzündung im Prognosezeitraum die Nachfrage nach Laparoskopieinstrumenten erhöhen wird.

- Nach Angaben des National Institute of Diabetes and Digestive and Kidney Diseases (NIDDK) sind beispielsweise 10 bis 15 % der US-Bevölkerung von Gallensteinen betroffen. Es wird erwartet, dass eine solch hohe Prävalenz von Gallensteinen in den USA die Zahl chirurgischer Eingriffe, einschließlich laparoskopischer Eingriffe, erhöhen wird.

Mehrere Krankheiten wie Gallensteine und Blinddarmentzündung können schwerwiegend sein, wenn sie nicht behandelt werden. Daher bevorzugt eine große Gruppe von Patienten, die an diesen Erkrankungen leiden, chirurgische Eingriffe, die als Cholezystektomie bzw. Appendektomie bezeichnet werden. Die Zunahme der Anzahl laparoskopischer Eingriffe im letzten Jahrzehnt hat erheblich zum Marktwachstum beigetragen.

- Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stieg die Gesamtzahl der laparoskopischen Cholezystektomie-Eingriffe in EU-5 (Deutschland, Großbritannien, Italien, Frankreich und Spanien) von 484.724 im Jahr 2010 auf 537.402 im Jahr 2019.

Es wird erwartet, dass ein solcher Anstieg der Anzahl von Eingriffen in Verbindung mit einer wachsenden Belastung durch verschiedene Krankheiten das Marktwachstum in den kommenden Jahren vorantreiben wird.

EINHALTENDE FAKTOREN

Komplikationen im Zusammenhang mit laparoskopischen Eingriffen und hohe Präferenz für offene Chirurgie in Entwicklungsländern, um den Markt einzuschränken

Mehrere Komplikationen und Einschränkungen laparoskopischer chirurgischer Eingriffe geben bei medizinischem Fachpersonal und Patienten Anlass zur Sorge, was die weltweite Einführung dieser Instrumente behindert.

Die bei laparoskopischen Operationen verwendeten Energiequellen verursachen eine seitliche Wärmeausbreitung und die Erzeugung von Rauch- oder Dampfwolken. Chirurgischer Rauch erhöht das Risiko akuter und chronischer Lungenerkrankungen, Reizungen und Schmerzen in Nase, Rachen und Augen und verursacht akute Kopfschmerzen. Darüber hinaus sind mit den bei laparoskopischen Operationen verwendeten Instrumenten mehrere Komplikationen verbunden. Zu den verschiedenen Komplikationen von Trokaren gehören beispielsweise intraabdominelle vaskuläre und viszerale Verletzungen, Herniation, Blutungen an der Trokarstelle und Infektionen. Solche Probleme sind damit verbundenlaparoskopische chirurgische EingriffeEs wird erwartet, dass sie die Einführung dieser Instrumente einschränken und dadurch das Gesamtmarktwachstum behindern.

Darüber hinaus begrenzt die hohe Präferenz der Patientengruppe für offene Operationen in Ländern mit niedrigem und mittlerem Einkommen aufgrund ihrer Kosteneffizienz im Vergleich zur laparoskopischen Chirurgie die Anzahl laparoskopischer Eingriffe. Trotz der mit der offenen Chirurgie verbundenen Nachteile, wie größere Narben, mehr Schmerzen und längere Krankenhausaufenthalte, bevorzugt eine große Gruppe von Patienten in diesen Ländern den offenen chirurgischen Ansatz.

Marktsegmentierungsanalyse für Laparoskopieinstrumente

Nach Typanalyse

Das Segment Energiegeräte wird aufgrund der zunehmenden Akzeptanz dieser Geräte den Markt dominieren

Je nach Typ wird der Markt in Energiegeräte, Rauchabsaugsysteme, Verschlussgeräte, Insufflationsgeräte, Saug-/Spülgeräte, Handinstrumente, Trokare und Zubehör eingeteilt.

- Das Segment Energiegeräte wird voraussichtlich einen halten29,28 %Anteil im Jahr 2025.

Das Segment der Energiegeräte ist weiter unterteilt in Generatoren, Schiffsversiegelungen und andere. Das Segment Energiegeräte hielt im Jahr 2023 den größten Anteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Der dominierende Anteil dieses Segments ist auf Faktoren wie den technologischen Fortschritt zurückzuführen Elektrochirurgische Geräteund der wachsende Fokus von Gesundheitseinrichtungen auf die Einführung von Investitionsgütern. Darüber hinaus wird erwartet, dass die zunehmende Konzentration wichtiger Akteure auf die Einführung von Energiegeräten das Segment dabei unterstützen wird, seinen dominanten Anteil im Prognosezeitraum zu behaupten.

- Beispielsweise kündigte Olympus im September 2021 die Einführung der fortschrittlichen bipolaren chirurgischen Energiegeräte POWERSEAL an. Dieses Gerät ist in der Lage, die höchsten klinischen Leistungsstandards für fortschrittliche bipolare chirurgische Energiegeräte zu erfüllen, indem es eine konsistente Dichtungszuverlässigkeit in einem ergonomischen, multifunktionalen Design bietet, was die Effizienz des Verfahrens erhöht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Nutzungsanalyse

Das Einwegsegment wird aufgrund der Vorteile dieser Geräte einen großen Marktanteil halten

Basierend auf der Verwendung wird der Markt in Mehrweg- und Einwegartikel unterteilt.

Einen beträchtlichen Marktanteil hielt das Einwegsegment62,47 %im Jahr 2025. Unter Gesundheitsexperten wird viel über die Entscheidung diskutiert, Einweg- oder Mehrweg-Laparoskopieinstrumente zu verwenden. Der große Anteil des Einwegsegments ist auf die Kosteneffizienz, Sicherheit und Bequemlichkeit zurückzuführen, die mit Laparoskopieinstrumenten verbunden sind.

Die Wahrscheinlichkeit einer Kontamination ist sehr gering, wenn bei chirurgischen Eingriffen Einweginstrumente verwendet werden. Darüber hinaus entfallen bei der Verwendung von Einweginstrumenten die Herausforderungen im Zusammenhang mit der Sterilisation und Wiederaufbereitung von Instrumenten. Es wird erwartet, dass solche Faktoren im Prognosezeitraum zu einer schnelleren Einführung von Einweginstrumenten beitragen werden.

Durch Anwendungsanalyse

Steigende Zahl allgemeinchirurgischer Eingriffe trägt zum Segmentwachstum bei

Je nach Anwendung wird der Markt in allgemeine Chirurgie, Urologie, Gynäkologie und andere unterteilt.

Den höchsten Marktanteil hatte das Segment Allgemeinchirurgie47,75 %im Jahr 2025 und wird im prognostizierten Zeitraum voraussichtlich mit einer erheblichen CAGR wachsen. Die allgemeine Chirurgie umfasst verschiedene Eingriffe wie unter anderem Blinddarmentfernung, Cholezystektomie, Hernienreparatur und bariatrische Operationen.

Faktoren wie die zunehmende Zahl allgemeiner Operationen und die zunehmende Belastung durch akute Blinddarmentzündungen und andere Erkrankungen tragen zum höchsten Anteil dieses Segments bei. Darüber hinaus wird erwartet, dass die wachsende Zahl von Chirurgen und die zunehmende Bevorzugung des laparoskopischen Ansatzes für Appendektomie, Cholezystektomie und Hernienreparatur das Segmentwachstum in den prognostizierten Jahren ankurbeln werden.

- Nach Angaben der OECD beispielsweise machten laparoskopische Appendektomieverfahren in Frankreich im Jahr 2020 88,4 % der Gesamtzahl der Appendektomieverfahren aus. Es wird erwartet, dass diese hohe Präferenz für laparoskopische Ansätze die Zahl allgemeiner Operationen erhöhen und damit das Segmentwachstum insgesamt ankurbeln wird.

Durch Endbenutzeranalyse

Große Patientenzahlen in Krankenhäusern und ASCs treiben die Segmentexpansion voran

In Bezug auf den Endverbraucher ist der Markt in Krankenhäuser und ASCs sowie Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Weltmarktanteil79,00 %im Jahr 2026. Eine große Gruppe der Patienten, die Krankenhäuser und ambulante chirurgische Zentren zur Durchführung laparoskopischer Operationen aufsuchen, trägt zum dominierenden Anteil des Segments bei. Darüber hinaus sind die große Anzahl von Krankenhäusern auf der ganzen Welt und die Zuverlässigkeit der Patienten gegenüber staatlichen Krankenhäusern in verschiedenen Schwellenländern einige der Hauptfaktoren, die die Zahl laparoskopischer chirurgischer Eingriffe in diesen Endverbraucherumgebungen erhöhen.

REGIONALE EINBLICKE

North America Laparoscopy Instruments Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 machte Nordamerika 9,05 Milliarden US-Dollar aus, was 50,66 % des weltweiten Marktes entspricht, und soll bis 2026 auf 9,8 Milliarden US-Dollar anwachsen und seine Dominanz im gesamten Prognosezeitraum beibehalten. Das Marktwachstum in der gesamten Region ist vor allem auf die zunehmende Zahl chirurgischer Eingriffe zurückzuführen. Darüber hinaus führt die zunehmende Beliebtheit des laparoskopischen chirurgischen Ansatzes bei medizinischem Fachpersonal und Patienten zu einer hohen Akzeptanz laparoskopischer Instrumente. Darüber hinaus trägt die starke Präsenz wichtiger Akteure wie Medtronic, BD und CONMED in den USA zum Marktwachstum in der Region bei.

- Laut einem Artikel von Cureus vom April 2020 werden beispielsweise in den USA 90,0 % der Cholezystektomien laparoskopisch durchgeführt und gelten als Goldstandard für die elektive Cholezystektomie.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 3,03 Milliarden US-Dollar 16,98 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 3,32 Milliarden US-Dollar erreichen. Die höchste CAGR wird auf die zunehmende Prävalenz von Krankheiten wie Kolektomie, akuter Blinddarmentzündung und Gallensteinen zurückgeführt, die chirurgische Eingriffe erfordern. Darüber hinaus wird erwartet, dass die zunehmende Betonung der Kommerzialisierung laparoskopischer Instrumente durch die Marktteilnehmer in der Region in Verbindung mit der wachsenden Neigung der Patienten von der traditionellen offenen Chirurgie zur laparoskopischen Chirurgie das Marktwachstum langfristig ankurbeln wird.

- Nach Angaben der OECD stieg in Australien der Anteil der laparoskopischen Reparatur von Leistenhernien von 31,7 % im Jahr 2010 auf 46,8 % im Jahr 2019 an der Gesamtzahl der Eingriffe zur Reparatur von Leistenhernien. Es wird erwartet, dass sich diese schnell zunehmende Bevorzugung des laparoskopischen Ansatzes positiv auf das Marktwachstum in der Region auswirken wird.

Liste der wichtigsten Unternehmen im Markt für Laparoskopieinstrumente

Starkes Produktportfolio von ETHICON (Johnson & Johnson Services, Inc.) zur Stärkung seines Marktanteils

Der Markt ist von Natur aus konsolidiert, da Schlüsselunternehmen wie ETHICON (Johnson & Johnson Services, Inc.), Medtronic und Olympus Corporation im Jahr 2023 den Großteil des Weltmarktanteils ausmachten.

ETHICON (Johnson & Johnson Services, Inc.) hielt im Jahr 2023 den höchsten Marktanteil. Die führende Position des Unternehmens im Markt ist auf sein starkes Portfolio an endomechanischen chirurgischen Instrumenten zurückzuführen. Darüber hinaus trägt ein breites Vertriebsnetz auf der ganzen Welt zum Vertrieb seiner laparoskopischen chirurgischen Instrumente zum großen Marktanteil des Unternehmens bei.

Die Olympus Corporation hielt im Jahr 2023 einen bedeutenden Marktanteil. Die zunehmende Bevorzugung der elektrochirurgischen Produkte des Unternehmens durch medizinisches Fachpersonal in China, Japan und den USA wirkt sich positiv auf die Marktposition des Unternehmens aus. Darüber hinaus wird erwartet, dass der konsequente Fokus auf die Einführung von Laparoskopie-Instrumenten seinen Marktanteil in den kommenden Jahren steigern wird.

- Beispielsweise brachte die Olympus Corporation im September 2021 POWERSEAL-Geräte auf den Markt, die bei laparoskopischen oder offenen Operationen eingesetzt werden können.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Microline Surgical(UNS.)

- KARL STORZ SE & Co. KG(Deutschland)

- BD (USA)

- Medtronic(Irland)

- CONMED Corporation (USA)

- Olympus Corporation(Japan)

- Erbe Elektromedizin GmbH (Deutschland)

- Stryker (USA)

- ETHICON (Johnson & Johnson Services, Inc.) (USA)

- LIVSMED, INC. (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2023- Microline Surgical erweiterte sein Produktangebot für laparoskopische Operationen durch den Erwerb bestimmter laparoskopischer Instrumentenwerte von RETRACTION Limited.

- Januar 2022– Microline Surgical hat ein neues Vertriebsteam in der Region Südosten eingeführt, um den Vertrieb seiner Produkte in den USA zu stärken.

- November 2021 -Die Erbe Elektromedizin GmbH übernimmt Maxer Endoscopy, Hersteller einer breiten Palette endoskopischer Systeme und Instrumente für die Laparoskopie und HNO-Chirurgie.

- September 2021- Olympus Corporation hat POWERSEAL-Geräte auf den Markt gebracht. Die POWERSEAL-Geräte können in offenen oder laparoskopischen Operationen eingesetzt werden.

- April 2021 –ETHICON (Johnson & Johnson Services, Inc.) hat Auris Health Inc. übernommen. Diese Übernahme half dem Unternehmen, seine Produktlinie im laparoskopischen, robotischen und endoluminalen Produktportfolio zu erweitern.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse der Branche. Der Schwerpunkt liegt auf Segmenten wie Typ, Nutzung, Anwendung und Endbenutzer. Darüber hinaus bietet es Einblicke in die Auswirkungen von COVID-19, Markttrends und die Anzahl der in wichtigen Ländern durchgeführten laparoskopischen Operationen. Darüber hinaus enthält der Bericht mehrere Faktoren, die zum Wachstum des Marktes für Laparoskopieinstrumente beitragen. Der Bericht bietet auch eine Wettbewerbslandschaft des Marktes.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von9,84 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Nutzung

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Markt für Laparoskopieinstrumente im Jahr 2025 bei 17,86 Milliarden US-Dollar und wird bis 2034 voraussichtlich 41,12 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 9,84 % wachsen.

Nach Typ wird das Segment der Energiegeräte den Markt anführen.

Das Marktwachstum wird durch die zunehmende Präferenz für minimalinvasive Operationen, die zunehmende Inzidenz von Erkrankungen wie Gallensteinen und Blinddarmentzündung sowie die Einführung fortschrittlicher laparoskopischer Technologien durch Gesundheitsdienstleister weltweit vorangetrieben.

ETHICON (Johnson & Johnson Services, Inc.), Medtronic und Olympus Corporation sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf