Marktgröße, Anteil und Branchenanalyse für trägerlose Etiketten, nach Klebetyp (permanent, entfernbar, repositionierbar und andere), nach Drucktechnologie (Thermodirekt, Thermotransfer, Laser, Tintenstrahl und andere), nach Anwendung (Lebensmittel und Getränke, Pharmazeutika und Körperpflege, Einzelhandel, Logistik und andere), nach Komponente (Obermaterial, Klebstoff und Trennbeschichtung) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Linerless-Etiketten

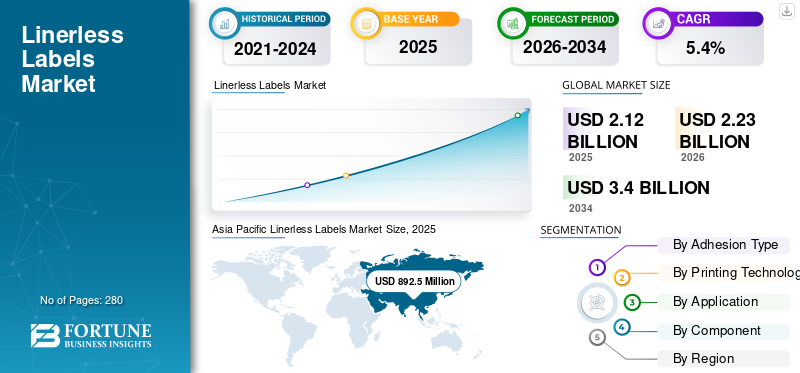

Die globale Marktgröße für trägerlose Etiketten wurde im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,23 Milliarden US-Dollar im Jahr 2026 auf 3,40 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,40 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für trägerlose Etiketten mit einem Marktanteil von 38,3 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für trägerlose Etiketten in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 584,66 Millionen US-Dollar erreichen wird, angetrieben durch Fortschritte bei den Drucktechnologien bei den Herstellern.

Für das Wachstum dieses Marktes ist vor allem die steigende Nachfrage nach Fertiggerichten verantwortlich. Da sich die Welt zunehmend in Richtung biologisch abbaubarer und umweltfreundlicher Produkte bewegt, konzentrieren sich Hersteller auf die Entwicklung nachhaltiger und innovativer Etikettierungslösungen. Beispielsweise hat ID Label im Februar 2020 ein neues umweltfreundliches trägerloses Etikett namens Eco Tote Renew eingeführt.

Die Kennzeichnung ist ein wichtiger Bestandteil beim Aufbau eines Markenimages. Markeneigentümer stellen zunehmend Anforderungen an die Labels, kontinuierliche Werbekampagnen durchzuführen, saisonale und regionale Varianten zu produzieren und dynamischer auf Märkte zu reagieren. Ein Klebeetikett besteht häufig aus Obermaterial, Klebstoff und Trennfolie. Doch angesichts der zunehmenden Besorgnis über anfallenden Trägermaterialabfall gewinnen trägerlose Etiketten in der Verpackungs- und Etikettierindustrie zunehmend an Bedeutung.

Etiketten ohne Trägermaterial, auch Etiketten ohne Trägermaterial oder Etiketten ohne Trägermaterial genannt, sind speziell dafür konzipiert, das Trägermaterial zu entsorgen, indem es nach dem Drucken des Inhalts durch eine auf das Etikett aufgebrachte Trennschicht ersetzt wird. Eine Studie von Ravenwood Packaging prognostiziert eine Reduzierung des Etikettenrollengewichts um 40 %, was aufgrund einer Senkung der Trägerkosten und einer Reduzierung des Lagerplatzbedarfs zu großen Gewinnspannen führt. Darüber hinaus verringert die Ablehnung von Release-Liner das Risiko von industriellen Pannen, die durch ihre glattbeschichteten Oberflächen verursacht werden, und fördert so die Einführung solcher Etiketten in der Lebensmittel- und Getränkeindustrie sowie in der Logistikbranche.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für trägerlose Etiketten

- Marktgröße 2025: 2,12 Milliarden US-Dollar

- Marktgröße 2026: 2,23 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,40 Milliarden US-Dollar

- CAGR: 5,40 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für trägerlose Etiketten mit einem Marktanteil von 38,3 % im Jahr 2025.

- Es wird erwartet, dass das Lebensmittel- und Getränkesegment sowohl wertmäßig als auch volumenmäßig den größten Anteil am Weltmarkt halten wird.

- Es wird erwartet, dass das repositionierbare Segment im Prognosezeitraum starke Impulse erhält.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 38,3 % im Jahr 2025, angetrieben durch das schnelle Wachstum des E-Commerce und die steigende Nachfrage von FMCG-Herstellern nach Verpackungsprodukten, einschließlich trägerloser Etiketten.

Nordamerika

Das Wachstum des Einzelhandelssektors in den USA wird den Markt in Nordamerika bestimmen, unterstützt durch die steigende Nachfrage nach Körperpflege- und Einzelhandelsgütern.

Europa

Es wird erwartet, dass der regionale Markt stetig wächst, unterstützt durch das anhaltende Wachstum der Pharmaindustrie und die steigende Nachfrage nach Verpackungen für das Gesundheitswesen.

UNS.

Der Markt für trägerlose Etiketten in den USA wird voraussichtlich erheblich wachsen und bis 2032 einen geschätzten Wert von 584,66 Millionen US-Dollar erreichen, angetrieben durch Fortschritte bei den Drucktechnologien bei den Herstellern.

Japan

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, angetrieben durch die zunehmende Einführung nachhaltiger Etikettierungslösungen und die steigende Nachfrage nach hochwertigen Verpackungen in der Lebensmittel-, Einzelhandels- und Logistikbranche.

Mehr lesen

MARKTTRENDS FÜR TRENDLOSE ETIKETTEN

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Entwicklung trägerloser Etiketten mit neuartigen Klebstoffen und Trennbeschichtungen für Spezialanwendungen

Aufgrund der Ablehnung von Trägerpapieren haben sich trägerlose Etiketten als attraktive Alternative zu herkömmlichen Haftetiketten erwiesen. Allerdings konnten diese Etiketten zunächst nicht mit starken Klebstoffen versehen werden, um ein Zusammenkleben zu verhindern. Marktteilnehmer wie RR Donnelley, Ravenwood Packaging und Skanem investieren in die Entwicklung von Etiketten mit speziellen Klebstoffen und Trennbeschichtungen, um dieses Problem zu lösen. Durch kontinuierliche Forschung sind trägerlose Etiketten für Spezialanwendungen wie Tiefkühlkost, mikrowellengeeignete Produkte und pharmazeutische Verpackungen möglich geworden. Darüber hinaus haben repositionierbare Etiketten durch die Entwicklung solcher Klebstoff- und Trennbeschichtungskombinationen erheblich an Bedeutung gewonnen, da sie wiederverwendet werden können. Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 12,67 Milliarden US-Dollar im Jahr 2017 auf 13,82 Milliarden US-Dollar im Jahr 2018.

Wachstumsfaktoren für linerlose Etiketten

Wachstum in der Lebensmittel- und Getränkeindustrie bietet eine starke Basis für das Wachstum des Marktes für trägerlose Etiketten

Lebensmittel werden aufgrund der Markenbekanntheit aus den Regalen verkauft. Da die Etikettierung ein wichtiger Bestandteil der Markenbildung ist, hat die Verwendung auffälliger und dennoch lebensmittelechter Etiketten in dieser Branche ein erhebliches Wachstum verzeichnet. Lebensmittel wie Schinken, Speck und Obst werden vor allem in asiatischen und lateinamerikanischen Ländern wie Japan, Brasilien und Südostasien mit gerollten, trägerlosen Etiketten verpackt. Darüber hinaus gelten strenge Vorschriften hinsichtlich der aufgedruckten Informationen Verpackung von Lebensmitteln, ist die Nachfrage nach größeren Labels deutlich gestiegen. Da diese Etiketten jedoch 30 % mehr Aufdruck als herkömmliche Etiketten enthalten können, können sie diese herkömmlichen Etiketten effizient ersetzen, ohne die Abmessungen zu ändern, was sie für die Kunden der Lebensmittel- und Getränkeindustrie kostengünstig macht. Es ist offensichtlich, dass das Wachstum der Lebensmittel- und Getränkeindustrie den Hunger von etwa 7 Milliarden Menschen auf der ganzen Welt stillen wird. Dieses Wachstum wird sich im Prognosezeitraum auch auf den Markt für trägerlose Etiketten auswirken.

E-Commerce soll einen Weg zum Wachstum dieses Marktes bieten

Der E-Commerce ist in den entwickelten Volkswirtschaften fest verankert und verzeichnet in aufstrebenden Wirtschaftszentren wie China und Indien ein rasantes Wachstum. Ein solch großer Warenverkehr erfordert ein Warenverfolgungssystem, um die Lieferung des Produkts an den richtigen Empfänger sicherzustellen. Zur Warenverfolgung werden die Pakete mit Etiketten gekennzeichnet, die mit Codes und Beschreibungen des Absenders und Empfängers bedruckt sind. Es wird prognostiziert, dass bis 2025 etwa 200 Milliarden Pakete pro Jahr über E-Commerce-Unternehmen transportiert werden, was zu einer wachsenden Nachfrage nach Etiketten führen wird. Bei herkömmlichen Etiketten entsteht jedoch eine große Menge Abfall in Form des Trennpapiers, was wiederum zu zusätzlichen Kosten für den Logistikdienstleister führt. Daher setzen E-Commerce-Unternehmen zunehmend auf trägerlose Etiketten für den Druck von Verpackungsetiketten und bieten so einen Weg für das Wachstum des Marktes.

EINHALTENDE FAKTOREN

Einschränkungen bei der Etikettengestaltung behindern das Marktwachstum

Eine entscheidende Herausforderung für das Wachstum des Marktes ist die Unfähigkeit der Hersteller, Etiketten in anderen Formen und Größen als den regulären Parallelogrammstrukturen herzustellen. Da die Etiketten im Allgemeinen in Rollen verpackt sind, wird es bei solchen Formen schwierig, die Klebeschicht über die Trennschicht zu legen, was zum Verlust der Etiketten führen kann. Da Hersteller ständig auf der Suche nach einzigartigen Markenprodukten sind, erfüllen diese regelmäßigen Formen möglicherweise nicht ihren Bedarf an einer einzigartigen Marke, wodurch das Wachstum des Marktes eingeschränkt wird.

Marktsegmentierungsanalyse für linerlose Etiketten

Durch Adhäsionstypanalyse

Repositionierbares Segment, um im Prognosezeitraum an Dynamik zu gewinnen

Der Markt wird je nach Adhäsionstyp in permanente, entfernbare, repositionierbare und andere unterteilt. Etiketten dienen im Allgemeinen nur der Verpackung und Kennzeichnung und werden daher nach dem Verzehr eines Produkts entsorgt. Angesichts der zunehmenden Besorgnis über Abfall und Umweltverschmutzung auf der ganzen Welt suchen Unternehmen jedoch nach wiederverwendbaren Etiketten, die vom Markt zurückgeholt und auf neuen Produkten neu positioniert werden können. Daher wird erwartet, dass ein solches neu positionierbares Segment im Prognosezeitraum starke Impulse erhält.

Den größten Mengenanteil hat hingegen derzeit das Permanent-Segment aufgrund der starken Nachfrage nach solchen trägerlosen Etiketten aus der Logistik- und Einzelhandelsbranche.

Durch Drucktechnologieanalyse

Direktthermisches Segment soll den größten Marktanteil ausmachen

Hinsichtlich der Drucktechnologie ist der Markt in Thermodirekt, Thermotransfer, Laser, Tintenstrahl und andere unterteilt. Die Logistik- und Einzelhandelsbranche nutzt im Allgemeinen die direkte Thermodrucktechnologie aufgrund ihrer günstigen Druckmöglichkeiten. Direkt-Thermodrucker können so klein wie ein mobiles Gerät sein, sodass sie leicht zu transportieren und bei Bedarf Etiketten zu drucken sind. Darüber hinaus ist es durch den Einsatz einfarbiger Tinte günstiger, was das Margenpotenzial für den Logistikdienstleister erhöht. Daher wird erwartet, dass das Direktthermosegment den größten Anteil in diesem Markt ausmacht.

Auf der anderen Seite wird der Laserdruck im Prognosezeitraum beträchtliche Marktanteile gewinnen, da Hersteller von Arzneimitteln und Körperpflegeprodukten diese fortschrittliche Drucktechnologie nutzen, um farbenfrohe und attraktive Etiketten herzustellen, die die Aufmerksamkeit der Verbraucher auf sich ziehen. Der großflächige Druck mit fortschrittlichen Techniken wie der Laserdrucktechnologie führt zu erschwinglichen Preisen für die Etiketten und zieht so Hersteller aus der Lebensmittel- und Getränkeindustrie sowie der Körperpflegeproduktindustrie an.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Lebensmittel- und Getränkesegment wird einen bedeutenden Anteil am Markt für trägerlose Etiketten ausmachen

Je nach Anwendung ist der Markt in Lebensmittel und Getränke, Pharmazeutika und Körperpflege, Einzelhandel, Logistik und andere unterteilt. Es wird erwartet, dass das Lebensmittel- und Getränkesegment aufgrund der erforderlichen Etiketten zur Unterscheidung der Produkte von den anderen Wettbewerbern in der Branche sowohl wert- als auch mengenmäßig den größten Anteil am Weltmarkt halten wird. Darüber hinaus hat die Nachfrage nach Clean-Label-Produkten die Nachfrage nach Etiketten mit umfangreichen Informationen über den Inhalt der Produkte weiter erhöht, was voraussichtlich Wachstumschancen für den Markt bieten wird.

- Das Einzelhandelssegment wird 2019 voraussichtlich einen Anteil von 16,9 % halten.

Neben Nahrungsmitteln und Getränken wird auch im Logistiksegment aufgrund der steigenden Kaufkraft der Verbraucher ein deutliches Marktwachstum erwartet, was zu einem Anstieg des Einkaufs der Kunden über E-Commerce-Plattformen geführt hat.

Durch Komponentenanalyse

Facestock dürfte das größte Segment in diesem Markt sein

Basierend auf den Komponenten wird der Markt in Obermaterial, Klebstoff und Trennbeschichtung unterteilt. Das Facestock-Segment macht etwa 4/5 ausTh des Etiketts nach Gewicht und ist für die Herstellung von Etiketten notwendig. Damit stellt es den größten Anteil an diesem Markt. Da Unternehmen auf der Suche nach Etiketten mit hoher Chemikalienbeständigkeit und hervorragender Nachhaltigkeit sind, werden verschiedene Materialien für Obermaterial auf den Markt gebracht, beispielsweise Pergamentpapier, metallisiertes Papier und Zuckerrohrpapier. Es wird erwartet, dass dieser Faktor das Wachstum des Marktes weiter vorantreiben wird.

Die Trennbeschichtung hingegen ist die Komponente, die trägerlose Etiketten von herkömmlichen Etiketten unterscheidet, da sie den Zweck eines Trennträgers erfüllt. Laut einer Studie von Ravenwood Packaging landen jährlich etwa 616 kt Etikettentrennpapier auf der Mülldeponie, das bei trägerlosen Etiketten durch eine Trennbeschichtung ersetzt werden kann, was ein enormes Wachstumspotenzial für die Trennbeschichtung auf dem Markt für trägerlose Etiketten zeigt. Darüber hinaus forschen Etikettenhersteller an der Entwicklung von Trennbeschichtungen, die den Spezifikationen der Lebensmittelhersteller entsprechen können, was zu einer weiteren Verbreitung trägerloser Etiketten in der Branche führt.

REGIONALE MARKTANALYSE FÜR TRÄGERLOSE ETIKETTEN

Asia Pacific Linerless Labels Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2019 wurde der asiatisch-pazifische Markt auf 892,5 Millionen US-Dollar geschätzt, was 38,3 % des weltweiten Marktes für Linerless-Etiketten ausmacht und ihn zur dominierenden Region in diesem Sektor macht. Der asiatisch-pazifische Raum ist aufgrund des schnellen Wachstums des E-Commerce in der Region die größte Region auf dem Markt. Darüber hinaus versuchen die Hersteller von schnelllebigen Konsumgütern (FMCG) in der Region, ihre Position durch Markenwachstum auszubauen, was zu einem erheblichen Wachstum bei Verpackungsprodukten, einschließlich trägerloser Etiketten, führt.

Nordamerika

Das Wachstum des Einzelhandelssektors in den USA wird den Markt in Nordamerika bestimmen. Da sich die Region im Prognosezeitraum voraussichtlich von der globalen COVID-19-Pandemie erholen wird, wird mit einem Anstieg der Nachfrage nach Körperpflege- und Einzelhandelsgütern gerechnet. Andererseits wird der Markt in Europa durch das Wachstum der Pharmaindustrie in der Region angetrieben, die voraussichtlich wachsen wird, um einem erneuten Auftreten solcher Pandemien entgegenzuwirken.

Lateinamerika, Naher Osten und Afrika

Der Markt in Lateinamerika wird durch die Einführung trägerloser Etiketten bei den Getränkeherstellern bestimmt. Der Markt im Nahen Osten und in Afrika wird dem Wachstum des Logistiksektors der Region folgen, der aufgrund der großen Schifffahrtsindustrie in der Region wächst.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer streben Marktanteile durch Übernahmen und Fusionen kleinerer Unternehmen an

Die Wettbewerbslandschaft des Marktes stellt einen halbkonsolidierten Markt dar, wobei die Top-10-Unternehmen den Großteil des Marktanteils ausmachen. Wichtige Marktteilnehmer haben erhebliche Ressourcen in die Forschung und Entwicklung von trägerlosen Etiketten und deren Komponenten investiert. Die Entwicklung ungewöhnlicher Formen für Etiketten, die Erforschung hochwertiger Klebstoffe und die Entwicklung neuartiger Trennbeschichtungen sind weitere Aktivitäten der Marktteilnehmer.

Darüber hinaus haben wichtige Marktteilnehmer Strategien zur Kapazitätserweiterung und Übernahme kleinerer Unternehmen übernommen, um ihr Angebotsportfolio und ihre Dienstleistungen zu verbessern. Dieser Trend dürfte sich im Prognosezeitraum positiv auf den Weltmarkt auswirken.

LISTE DER WICHTIGSTEN UNTERNEHMEN, DIE AUF DEM MARKT FÜR TRÄGERLOSE ETIKETTEN VORGESTELLT SIND:

- Coveris

- Avery Dennison Corporation

- Ravenwood-Verpackung

- Innovia-Filme

- Constantia Flexibles

- Lexit Group AS

- RR Donnelley & Sons Company

- Gipako UAB

- Hub-Beschriftungen

- Cenveo Corporation

- Reflex Labels Ltd.

- Skanem AS

- NAStar Inc.

- 3M

- Optimale Gruppe

- SATO Europe GmbH

- Tereoka Seiko Co., Ltd.

- L&N Label Company

- Proprint-Gruppe

- DuraFast Label Company

- Bizerba Australien

- Bostik

- Dykam A.C.A. Ltd.

- Weber Verpackungslösungen

- Andere Schlüsselspieler

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2020 –Bostik Für diese Etiketten wurde ein neuer Klebstoff eingeführt. Der neue Klebstoff trägt dazu bei, die Effizienz der Etikettenproduktionslinie zu steigern und bietet gleichzeitig eine nachhaltige Verpackungslösung für Anwendungen in Schnellrestaurants (Quick-Service-Restaurants, QSR).

- August 2019 –Mit der Hinzufügung einer neuen Beschichtungsmaschine Coater Com500F von Ravenwood Packaging stieg die Lexit Group in die Herstellung trägerloser Etiketten ein. Die neuen Produktionskapazitäten werden dem Unternehmen helfen, die Marktnachfrage in Europa, insbesondere in Skandinavien, zu bedienen.

BERICHTSBEREICH

Der Marktbericht für trägerlose Etiketten bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Komponenten und führende Anwendungen der trägerlosen Etiketten.

Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Adhäsionstyp

|

|

Von Printing Technologies

|

|

|

Auf Antrag

|

|

|

Nach Komponente

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Markt für trägerlose Etiketten im Jahr 2025 auf 2,12 Milliarden US-Dollar geschätzt und soll bis 2034 3,4 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 5,4 % im Prognosezeitraum entspricht. Dieses Wachstum wird durch die steigende Nachfrage nach Lebensmittelverpackungen, E-Commerce-Logistik und nachhaltigen Etikettierungspraktiken vorangetrieben.

Der Markt wird vor allem durch die steigende Nachfrage nach umweltfreundlichen Etikettierungslösungen, insbesondere in den Bereichen Lebensmittel und Getränke sowie Logistik, angetrieben. Das Fehlen von Trennfolien reduziert den Abfall und verbessert die Effizienz, was den Nachhaltigkeitszielen aller Branchen entspricht.

Mit einem CAGR von 5,4 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Der asiatisch-pazifische Raum hielt 2019 mit 38,3 % den größten Marktanteil, angeführt von einem schnellen Wachstum in den Bereichen E-Commerce, Lebensmittelherstellung und Einzelhandel. Länder wie China, Indien und Japan tragen maßgeblich zur regionalen Dominanz bei.

Trägerlose Etiketten werden häufig in den Branchen Lebensmittel und Getränke, Logistik, Pharmazeutik, Einzelhandel und Körperpflege eingesetzt. Ihre Vielseitigkeit und Umweltfreundlichkeit machen sie zur bevorzugten Wahl für Marken, die sich auf nachhaltige Verpackungen konzentrieren.

Ein bemerkenswerter Trend ist die Entwicklung trägerloser Etiketten mit neuartigen Klebstoffen und Trennbeschichtungen für Spezialanwendungen wie Tiefkühlkost und mikrowellengeeignete Artikel. Unternehmen prüfen außerdem neu positionierbare Etiketten für eine verbesserte Wiederverwendung und Nachhaltigkeit.

Der direkte Thermodruck ist aufgrund seiner Kosteneffizienz und Portabilität die vorherrschende Technologie. Laser- und Tintenstrahldruck gewinnen jedoch bei Premium-Etikettieranwendungen wie Pharmazeutika und Kosmetika immer mehr an Bedeutung.

Die größte Einschränkung besteht in der eingeschränkten Flexibilität der Etikettenform. Da trägerlose Etiketten auf Rollen basieren, ist die Herstellung nicht rechteckiger Formen eine technische Herausforderung, was ihre Verwendung in kundenspezifischen oder hochwertigen Verpackungsdesigns einschränken kann.

Zu den Hauptakteuren zählen Coveris, Avery Dennison, Ravenwood Packaging, Innovia Films und RR Donnelley & Sons Company. Diese Unternehmen investieren in Forschung und Entwicklung, Akquisitionen und nachhaltige Innovationen, um ihre Marktpositionen zu stärken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 280

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf