Marktgröße, Anteil und Branchenanalyse für Low-Light-Imaging, nach Komponenten (Bildsensoren, Kameramodule, Optiken und Linsen, Beleuchtungsgeräte, Bildverarbeitungssoftware und andere (ISPs usw.)), nach Technologie (CMOS, CCD, Wärmebildtechnik, Infrarot (IR) und Nahinfrarot (NIR), Bildverstärker und andere (sCMOS usw.)), nach Anwendung (Sicherheit und Überwachung, Automobil, Unterhaltungselektronik, Industrie, Medizin und Leben). Wissenschaften, Luft- und Raumfahrt und Verteidigung und andere (Forschung usw.)) und regionale Prognose, 2025–2032

Marktgröße und Zukunftsausblick für Low-Light-Imaging

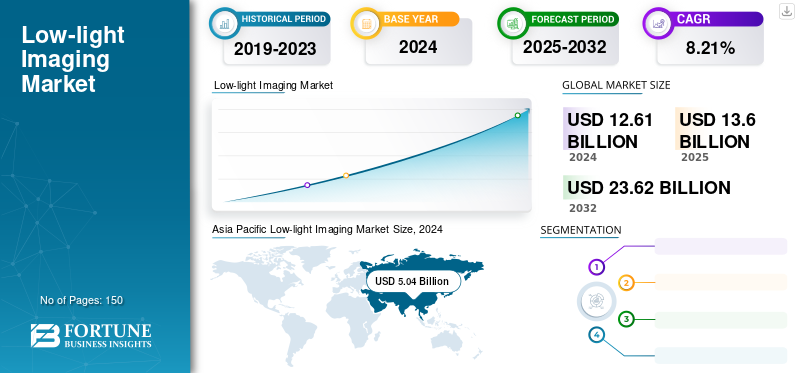

Die globale Marktgröße für Low-Light-Imaging wurde im Jahr 2024 auf 12,61 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,60 Milliarden US-Dollar im Jahr 2025 auf 23,62 Milliarden US-Dollar im Jahr 2032 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,21 % aufweist.Der asiatisch-pazifische Raum dominierte den Markt für Low-Light-Imaging mit einem Marktanteil von 39,96 % im Jahr 2024.

Bei der Low-Light-Bildgebung werden Bilder bei schlechten Lichtverhältnissen im Freien, bei Nacht und in Innenräumen bei Dunkelheit aufgenommen. Es verwendet Sensoren mit breiten Pixeln und höherer Empfindlichkeit, um mehr Licht zu sammeln, um eine Szene bei schlechten Lichtverhältnissen visuell darzustellen, wo herkömmliche Kameras Bilder erzeugen würden, die nutzlos sind. Low-Light-Technologie ist für wissenschaftliche Studienbereiche wie Astronomie, Nachtsicht- und Sicherheitsanwendungen sowie allgemeine Überwachung wertvoll.

Der Markt wächst aufgrund der gestiegenen Nachfrage überall schnellUnterhaltungselektronik, Automobil, Sicherheit und Überwachung, Medizin und Biowissenschaften sowie Militär und Verteidigung. Die Nachfrage nach Bildgebungslösungen bei schlechten Lichtverhältnissen wird durch die Innovationen in der CMOS-Sensortechnologie, die Einführung von KI in der Bildverarbeitung und die zunehmende Notwendigkeit einer Hochleistungsbildgebung bei schlechten Sichtverhältnissen vorangetrieben.

Die führenden Unternehmen der Branche sind Sony Group Corporation, Samsung Electronics Company Limited, OMNIVISION Technologies Incorporated, STMicroelectronics N.V., ON Semiconductor Corporation und Panasonic Holdings Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen der künstlichen Intelligenz (KI)

Künstliche Intelligenz (KI) hat den Markt durch die Verbesserung der Bildqualität angekurbelt

Künstliche Intelligenz (KI) treibt durch Verbesserungen der Bildqualität, neuartige Anwendungen und Effizienzsteigerungen ein erhebliches Wachstum auf dem globalen Markt für Low-Light-Imaging voran. Auf KI basierende Algorithmen haben das Potenzial, Bildrauschen zu reduzieren, den Kontrast zu verbessern und verlorene Details wiederherzustellen, was zu einer fokussierteren und zuverlässigeren Darstellung der Szene bei schlechten Lichtverhältnissen führt. Diese Innovation hat zum Marktwachstum in vielen Sektoren beigetragen, darunter Sicherheit und Überwachung, Automobilsicherheit und Unterhaltungselektronik wie Smartphones. Der Einsatz von KI reduziert zudem die menschliche Belastung durch die Bildverarbeitung, bietet Echtzeitoptimierung und wird in den nächsten Jahren weiterhin Wachstum und Innovation vorantreiben.

MARKTDYNAMIK

Markttreiber

Wachsende Nachfrage nach fortschrittlicher Bildgebung in der Sicherheits- und Automobilbranche treibt das Wachstum voran

Der Markt für Low-Light-Imaging erlebt aufgrund der gestiegenen Nachfrage aus der Automobil- und Sicherheitsbranche ein starkes Wachstum. Low-Light-Bildsensoren gewinnen im Automobilbereich zunehmend an Bedeutung als ADAS (Advanced Driver-Assistance Systems) undautonome Fahrzeugeerfordern unter anderem Nachtsicht und Fahrerüberwachung. Im Sicherheitssektor wird der Markt durch den zunehmenden Einsatz fortschrittlicher Nachtsichtkameras und Wärmebilddrohnen sowie KI-gestützter Überwachungssysteme vorangetrieben, die eine kontinuierliche Überwachung unabhängig von den Lichtverhältnissen ermöglichen.

Marktbeschränkungen

Hohe Produktionskosten behindern die Marktentwicklung

Eines der Haupthindernisse für die Entwicklung der Low-Light-Bildgebungstechnologie sind ihre hohen Kosten. Für kleine Unternehmen und Kunden mit knappem Budget ist die Technologie aufgrund der hohen Kosten für Bildsensoren, Herstellung und Installation unerschwinglich. Auch wenn die Nachfrage nach der Technologie in Branchen wie Unterhaltungselektronik, Automobil und Sicherheit steigt, schränkt dies ihre Anwendung ein und verlangsamt den Fortschritt. Der Kostendruck wird durch Engpässe in der Lieferkette und die Einhaltung gesetzlicher Vorschriften verschärft. Hersteller sind zu Innovationen gezwungen, um das Kosten-Leistungs-Verhältnis zu senken, da diese Variablen eine breitere Marktexpansion behindern.

Marktchancen

Infrarot- und SWIR-Innovationen schaffen neue Chancen im Marktwachstum

Entwicklungen im Infrarot- (IR) und Kurzwellen-Infrarotbereich (SWIR) haben mittlerweile zahlreiche kommerzielle Möglichkeiten für die Bildgebung bei schlechten Lichtverhältnissen eröffnet. Infolgedessen werden diese Technologien zunehmend kommerziell in einer Reihe von Anwendungen eingesetzt. Im Verteidigungsbereich bieten diese Technologien ein neues Maß an Nachtsicht und Überwachung, um das Situationsbewusstsein zu verbessern. Im Automobilbereich verbessern IR-Kameras fortschrittliche Fahrerassistenzsysteme (ADAS) durch die Erkennung von Hindernissen und Fußgängern bei schlechter Sicht. In Industriemärkten können ND-Tests und Qualitätskontrollen von SWIR für Halbleiterinspektionen oder Feuchtigkeitserkennung in Lebensmitteln profitieren. Im medizinischen Bereich tragen diese Technologien dazu bei, Diagnosen wie die Erkennung des Blutflusses und die Identifizierung von Hautzuständen zu erleichtern.

Markttrends für Low-Light-Bildgebung

KI-gesteuerte Bildverbesserung entwickelt sich zu einem wichtigen Trend in der Branche

Die KI-gesteuerte Bildverbesserung ist ein wichtiger Treiber für das Wachstum des Marktes für Bildgebung bei schlechten Lichtverhältnissen und verändert grundlegend die Art und Weise, wie Geräte Bilder unter schwierigen Bedingungen erfassen und verarbeiten. Besonders ausgeprägt ist dieser Trend im Bereich der Unterhaltungselektronik, wie zSmartphones, bei dem High-End-Computerfotografie es kleineren Sensoren ermöglicht, Bilder zu erzeugen, die heller und klarer sind. Dies erhöht das Benutzererlebnis und fordert gleichzeitig Hersteller wie Sony und Apple zu Innovationen auf. Zu Sicherheits- und Überwachungszwecken verbessert KI die Leistung von Kameras, indem sie hochauflösende Vollfarbbilder aufzeichnet und gleichzeitig Analysefunktionen bereitstellt, die sogar Phänomene wie Regen oder Blätter in einem Bild herausfiltern können. Unternehmen, die eine KI-verbesserte Verarbeitung in Echtzeit liefern können, entwickeln sich zu einem Differenzierungsfaktor in diesem Markt, indem sie ein besseres Benutzererlebnis schaffen und gleichzeitig einen Gesamtproduktwert bieten.

SEGMENTIERUNGSANALYSE

Nach Komponente

Die Fähigkeit, Licht in hochwertige digitale Signale umzuwandeln, steigert das Wachstum des Segments Bildsensoren

Basierend auf der Komponente wird der Markt in Bildsensoren, Kameramodule, Optiken und Linsen, Beleuchtungsgeräte, Bildverarbeitungssoftware und andere (ISPs usw.) segmentiert.

Das Segment Bildsensoren hielt im Jahr 2024 mit 4,81 Milliarden US-Dollar den größten Umsatzanteil am globalen Gesamtmarkt. Das Segment ist führend, weil sie das Herzstück jedes Low-Light-Bildgebungssystems bilden und die primäre Fähigkeit bieten, Licht zu erfassen und in hochwertige digitale Signale umzuwandeln.

Die Beleuchtungsgeräte weisen die maximale CAGR von 10,43 % auf dem Weltmarkt auf. Das Wachstum des Segments ist hauptsächlich auf die zunehmende Integration von Infrarot-LEDs und Laserbeleuchtungen zurückzuführen, die die Bildklarheit in dunklen oder nächtlichen Umgebungen in Sicherheits- und Automobilsystemen verbessern.

Durch Technologie

Das CMOS-Segment dominiert den Markt aufgrund seines geringen Stromverbrauchs und seines kompakten Designs

Basierend auf der Technologie ist der Markt in CMOS, CCD, Wärmebildtechnik, Infrarot (IR) und Nahinfrarot (NIR), Bildverstärker und andere (CMOS usw.) unterteilt.

Das CMOS-Segment dominierte mit einem Marktanteil von 7,18 Milliarden US-Dollar im Jahr 2024. Das Segment ist aufgrund seines geringen Stromverbrauchs, seines kompakten Designs und seiner weiten Verbreitung in Smartphones, Überwachungsgeräten und anderen Geräten führendAutomobilkamerasfür effiziente Leistung bei schlechten Lichtverhältnissen.

Infrarot (IR) und Nahinfrarot (NIR) weisen mit 9,97 % die höchste CAGR auf dem Weltmarkt auf. Das Wachstum des Segments ist hauptsächlich auf die steigende Nachfrage in Anwendungen wie ADAS, biometrischer Authentifizierung und medizinischer Bildgebung für verbesserte Sicht bei minimalen Lichtverhältnissen zurückzuführen.

Auf Antrag

Öffentliche Sicherheitsbedürfnisse verstärken das Wachstum des Segments Sicherheit und Überwachung

Basierend auf der Anwendung wird der Markt in Sicherheit und Überwachung, Automobil, Unterhaltungselektronik, Industrie, Medizin und Biowissenschaften, Luft- und Raumfahrt und Verteidigung sowie andere (Forschung usw.) unterteilt.

Das Segment Sicherheit und Überwachung hatte im Jahr 2024 mit 4,45 Milliarden US-Dollar den größten Marktanteil für Bildgebung bei schlechten Lichtverhältnissen. Das Segment ist führend, da kontinuierliche Überwachung und öffentliche Sicherheitsanforderungen den groß angelegten Einsatz von Kameras vorantreiben, die für Nacht- und Umgebungen mit schlechten Lichtverhältnissen optimiert sind.

Die Automobilindustrie weist mit 10,21 % die größte CAGR auf dem Weltmarkt auf. Das Wachstum des Segments ist hauptsächlich auf den zunehmenden Einbau von Nachtsicht- und Fahrerassistenzsystemen in Fahrzeuge zurückzuführen, um die Sicherheit und Sicht bei dunklen Fahrbedingungen zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALER AUSBLICK AUF DEN LOW-LIGHT-IMAGING-MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asia Pacific Low-light Imaging Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hält den zweitgrößten Anteil am Weltmarkt. Das Wachstum der Region ist auf die frühe Einführung der Technologie und die hohe Nachfrage aus dem Verteidigungssektor zurückzuführen. Die Marktgröße wurde im Jahr 2025 auf 3,83 Milliarden US-Dollar geschätzt.

Mit einem erwarteten Umsatz von 2,27 Milliarden US-Dollar im Jahr 2025 stehen die USA an der Spitze des nordamerikanischen Marktes. Das Wachstum ist auf starke Innovationen und die Nachfrage aus dem Automobil- und Verteidigungssektor zurückzuführen.

Europa

Der europäische Markt wächst erheblich und dürfte im Jahr 2025 einen erheblichen Anteil von 2,86 Milliarden US-Dollar ausmachen. Das Wachstum der Region ist auf die starke Nachfrage der Automobilindustrie zurückzuführenFortschrittliche Fahrerassistenzsysteme (ADAS)und durch den zunehmenden Einsatz der Bildgebungstechnologie in der Fabrikautomation und anderen industriellen Anwendungen.

Großbritannien, Deutschland und Frankreich gehören zu den größten Wachstumstreibern des Marktes und müssen bis 2025 einen Umsatzanteil von jeweils 0,68 Milliarden US-Dollar, 0,59 Milliarden US-Dollar und 0,52 Milliarden US-Dollar erzielen.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert und wächst am schnellsten, was auf eine starke Produktion, eine schnelle Industrialisierung und eine hohe Akzeptanz im Sicherheits- und Automobilsektor zurückzuführen ist. Die Marktgröße wurde in den Jahren 2023, 2024 und 2025 auf 4,62 Milliarden US-Dollar, 5,04 Milliarden US-Dollar und 5,49 Milliarden US-Dollar geschätzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Indien und China tragen mit einem erwarteten Umsatzanteil von 1,01 Milliarden US-Dollar bzw. 1,59 Milliarden US-Dollar bis 2025 maßgeblich zum Marktwachstum bei.

Südamerika, Naher Osten und Afrika

Der südamerikanische Markt wächst mit einem erwarteten Anteil von 0,88 Milliarden US-Dollar im Jahr 2025. Die Region wächst aufgrund der begrenzten Infrastruktur und der geringeren Technologieeinführung langsam.

Der Markt im Nahen Osten und in Afrika wächst mit einem erwarteten Anteil von 0,54 Milliarden US-Dollar im Jahr 2025. Die Region verzeichnet aufgrund steigender Smart-City- und Sicherheitsinvestitionen die zweithöchste CAGR.

Schätzungen zufolge werden die GCC-Länder bis 2025 einen Marktanteil von 0,17 Milliarden US-Dollar haben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player nutzen modernste Sensortechnologien, um ihre Position zu verbessern

Um die Empfindlichkeit und Leistung zu erhöhen, konzentrieren sich die Hauptakteure im Low-Light-Imaging-Markt, darunter Sony Group Corporation, Samsung Electronics Company Limited und OMNIVISION Technologies Incorporated, auf Strategien, die modernste Sensortechnologien wie gestapelte CMOS-Architekturen und Backside-Illuminated (BSI) integrieren. Durch die Integration von Sensoren in Smartphones und Tablets und den Ausbau ihrer Position in der Automobilindustrie mit Advanced Driver-Assistance System (ADAS)-Lösungen nutzen sie auch wachstumsstarke Branchen. Auch Unternehmen nutzen KI und Software, um die Bildqualität zu verbessern und entwickeln Lösungen für Industrie-, Sicherheits- und medizinische Anwendungen.

LISTE DER WICHTIGSTEN LOW-LIGHT-IMAGING-UNTERNEHMEN IM PROFIL:

- Sony Group Corporation (Japan)

- Samsung Electronics Company Limited (Südkorea)

- OMNIVISION Technologies Incorporated(UNS.)

- STMicroelectronics N.V.(Schweiz)

- ON Semiconductor Corporation(UNS.)

- Panasonic Holdings Corporation (Japan)

- Canon Incorporated (Japan)

- Hamamatsu Photonics Kabushiki Kaisha(Japan)

- Teledyne Technologies Incorporated (USA)

- Hangzhou Hikvision Digital Technology Company Limited (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2025-Oxford Instruments, führender Anbieter von High-Tech-Produkten und -Dienstleistungen für Forschung und Industrie, kündigte die Einführung einer hochauflösenden, rauscharmen, rückseitig beleuchteten sCMOS-Kamera an und stärkt damit sein breites Portfolio an Kameras für die Bildgebung bei schlechten Lichtverhältnissen in Biowissenschaften, Physik und Industrieanwendungen.

- September 2024-Sony Semiconductor Solutions Corporation (SSS) gab die Veröffentlichung des LYT-818 bekannt, eines neuen CMOS-Bildsensors mit effektiven 50 Megapixeln*1, der das Rauschen bei schlechten Lichtverhältnissen deutlich reduziert und einen hohen Dynamikbereich bietet. Dieses Produkt wird unter der Marke LYTIA angeboten, einer neuen Produktlinie für mobile Bildsensoren.

- August 2024-OMNIVISION, ein weltweit führender Entwickler von Halbleiterlösungen, einschließlich fortschrittlicher digitaler Bildgebung, analoger sowie Touch- und Display-Technologie, stellte den neuesten Bildsensor in seinem breiten mobilen Produktportfolio vor: den OV50M40. Der OV50M40 ist ein vielseitiger CMOS-Bildsensor mit 0,61 Mikron (µm) PixelnSensormit 50-Megapixel-Ausgabe (MP) für hervorragende Leistung bei schlechten Lichtverhältnissen und extrem niedrigen Stromverbrauch in Mobilgeräten.

- Juni 2024-Samsung Electronics, ein weltweit führender Anbieter fortschrittlicher Halbleitertechnologie, kündigte drei neue mobile Bildsensoren an, die sowohl für die Haupt- als auch für die Nebenkameras in Smartphones entwickelt wurden: den ISOCELL HP9, den ISOCELL GNJ und den ISOCELL JN5, um die Leistung bei schlechten Lichtverhältnissen und den Autofokus zu verbessern.

- Januar 2024-Teledyne e2v, ein Unternehmen von Teledyne Technologies und globaler Innovator von Bildgebungslösungen, gab die Einführung von OnyxMax™ bekannt, der nächsten Generation seines beliebten Onyx 1.3M CMOS-Bildsensors für schwache Lichtverhältnisse. Dieser neue Sensor wurde für extrem schlechte Lichtverhältnisse bis zu 1 mLux entwickelt.

BERICHTSBEREICH

Der globale Marktbericht für Low-Light-Imaging bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie namhafte Unternehmen, Bereitstellungsmodi, Typen und Endbenutzer des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends für Low-Light-Imaging und beleuchtet wichtige Branchenentwicklungen sowie Marktanteilsanalysen für wichtige Unternehmen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2019-2032 |

| Basisjahr | 2024 |

| Geschätztes Jahr | 2025 |

| Prognosezeitraum | 2025-2032 |

| Wachstumsrate | CAGR von 8,21 % von 2025 bis 2032 |

| Historische Periode | 2019-2023 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Komponente

Durch Technologie

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2024 auf 12,61 Milliarden US-Dollar und wird bis 2032 voraussichtlich 23,62 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 8,21 % aufweist.

Die wachsende Nachfrage nach fortschrittlicher Bildgebung im Sicherheits- und Automobilsektor beschleunigt das Marktwachstum.

Die führenden Unternehmen der Branche sind Sony Group Corporation, Samsung Electronics Company Limited, OMNIVISION Technologies Incorporated, STMicroelectronics N.V., ON Semiconductor Corporation und Panasonic Holdings Corporation.

Den größten Marktanteil hielt die Region Asien-Pazifik.

Der asiatisch-pazifische Raum hatte im Jahr 2024 einen Wert von 5,04 Milliarden US-Dollar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 150

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf